Вас попросили выступить поручителем при оформлении кредита? Просят дать ответ сразу, ссылаясь на ограниченность во времени? Понимаю, что в такой ситуации порой бывает очень трудно или даже невозможно отказать своему другу, родственнику, коллегам по работе или соседу в такой, на первый взгляд «простой просьбе», как выступить поручителем при кредитовании и «всего лишь подписать» договор поручительства. Особенно трудно это сделать, если вопрос задан неожиданно для вас и глядя в глаза. Вы почувствуете .

- Алексей Думов 15.06.07 09:42:30

У меня были два друга (муж и жена), с которыми я был длительно и хорошо знаком, их платежеспособность особых сомнений не вызывала. Им нужна была новая машина, и они попросили меня и ещё одного товарища выступить поручителями по кредиту. Сумма кредита в общем то не космическая, $18000 на два года. Я рассудил, что в случае любых проблем четыре человека (муж — заёмщик, и три поручителя — его жена, я и третий товарищ) смогут достаточно легко за пару лет каждый отдать по $4500 (всего-то по $188 в месяц, при моей зарплате 20000руб это напрягает, но всё же не смертельно, пару лет потерпеть можно, да и наверняка они сами всё отдадут . ). Ну не сможет один из них, ну тогда с каждого из трёх побольше, по $250, но это вряд ли, люди то надёжные, из-за $188 в месяц дружбу нарушать не будут. Я поколебался и поставил свою подпись как поручитель. Они получили кредит, купили машину, и через два дня на МКАД попали под фуру, идущую не по своёй полосе (она ехала по четвёртой полосе на скорости 20км/час, они въёхали ей в зад на скорости около 100км/час). Оба, и муж и жена, сидели на переднем сиденье, дети на заднем. Перед машины ушёл под фуру, высокий задний бампер фуры пробил лобовое стекло, обоих друзей насмерть, дети сзади сильно не пострадали. А я остался с кредитом один на один, третий товарищ заявляет о своей зарплате в 15000руб при неработающей жене и двух маленьких детях. Вот такая офигенная сложилась ситуация, и я просто не знаю, как теперь отдавать по $750 в месяц в самом пиковом случае, если он не будет платить вообще.

Гражданский кодекс РФ предполагает законные основания прекращения поручительства, а именно:

Суть поручительства: Что ждёт поручителя по кредиту и другим договорам

3. Поручительство прекращается в случае появления иных неблагоприятных последствий для поручителя, возникающих без согласия последнего.

В статье 138 главы 21 Трудового кодекса РФ (ТК РФ) от 30.12.2001 N 197-ФЗ говорится, что:

— «Общий размер всех удержаний при каждой выплате заработной платы не может превышать 20 процентов, а в случаях, предусмотренных федеральными законами, — 50 процентов заработной платы, причитающейся работнику.»

2) а если платить,то только 360000? — Согласно договора, вы похоже подписались под возвратом как всего кредита, так и процентов и пени. Платить придётся всё, а вот на сколько лет это растянится! Снизить сумму к погашению можно попробовать через суд. Кроме того, в этом году вступил в силу закон о банкротстве физических лиц (ФЗ от 29.12.2014 N 476-ФЗ «О внесении изменений в Федеральный закон «О несостоятельности (банкротстве)» и отдельные законодательные акты РФ в части регулирования реабилитационных процедур, применяемых в отношении гражданина-должника») — возможно вам стоит обсудить эту возможность с юристом.

Гражданин обязан обратиться в суд с заявлением о признании его банкротом в случае, если удовлетворение требований одного кредитора или нескольких кредиторов приводит к невозможности исполнения гражданином денежных обязательств или обязанности по уплате обязательных платежей в полном объеме перед другими кредиторами и размер таких обязательств и обязанности в совокупности составляет не менее чем 500 тысяч рублей.

3) до недавнего времени я была прописана у родителей,имеют ли право судебные приставы прийти к моим родителям?- С целью вашего розыска прийти они конечно имеют право, но если вы уже выписались и с родителями не живёте, то права на осмотр и изъятие имущества родителей они никакого не имеют. Родители их могут в квартиру и не запускать без наличия специального решения суда. Это будет возможно только в том случае, если банк сможет доказать в суде, что у ваших родителей хранится ваше имущество, но сделать это сложно. А вот если судебные приставы установят наличие у вас имущества (телевизор, холодильник, кровать и т.д.) то могут изъять всё это в счёт долга.

4) перейдет ли этот долг в будущем моему сыну? — В законах РФ, по моему, не прописана передача долга как такового детям. Но наличие долга учитывается при оформлении права наследования в статье 1175 Гражданского кодекса РФ от 26.11.2001 N 146-ФЗ — Часть 3. Вот как эта статья звучит:

1. Наследники, принявшие наследство, отвечают по долгам наследодателя солидарно (статья 323).

Каждый из наследников отвечает по долгам наследодателя в пределах стоимости перешедшего к нему наследственного имущества.

2. Наследник, принявший наследство в порядке наследственной трансмиссии (статья 1156), отвечает в пределах стоимости этого наследственного имущества по долгам наследодателя, которому это имущество принадлежало, и не отвечает этим имуществом по долгам наследника, от которого к нему перешло право на принятие наследства.

3. Кредиторы наследодателя вправе предъявить свои требования к принявшим наследство наследникам в пределах сроков исковой давности, установленных для соответствующих требований. До принятия наследства требования кредиторов могут быть предъявлены к исполнителю завещания или к наследственному имуществу. В последнем случае суд приостанавливает рассмотрение дела до принятия наследства наследниками или перехода выморочного имущества в соответствии со статьей 1151 настоящего Кодекса к Российской Федерации, субъекту Российской Федерации или муниципальному образованию.

Последние новости на сегодня

09.08.23

Запасы золота Российской Федерации — год 2023

11.09.23

Банк России выпустил в обращение инвестиционную золотую монету номиналом 50 рублей «Георгий Победоносец» 2023 года

Источник: bankirsha.com

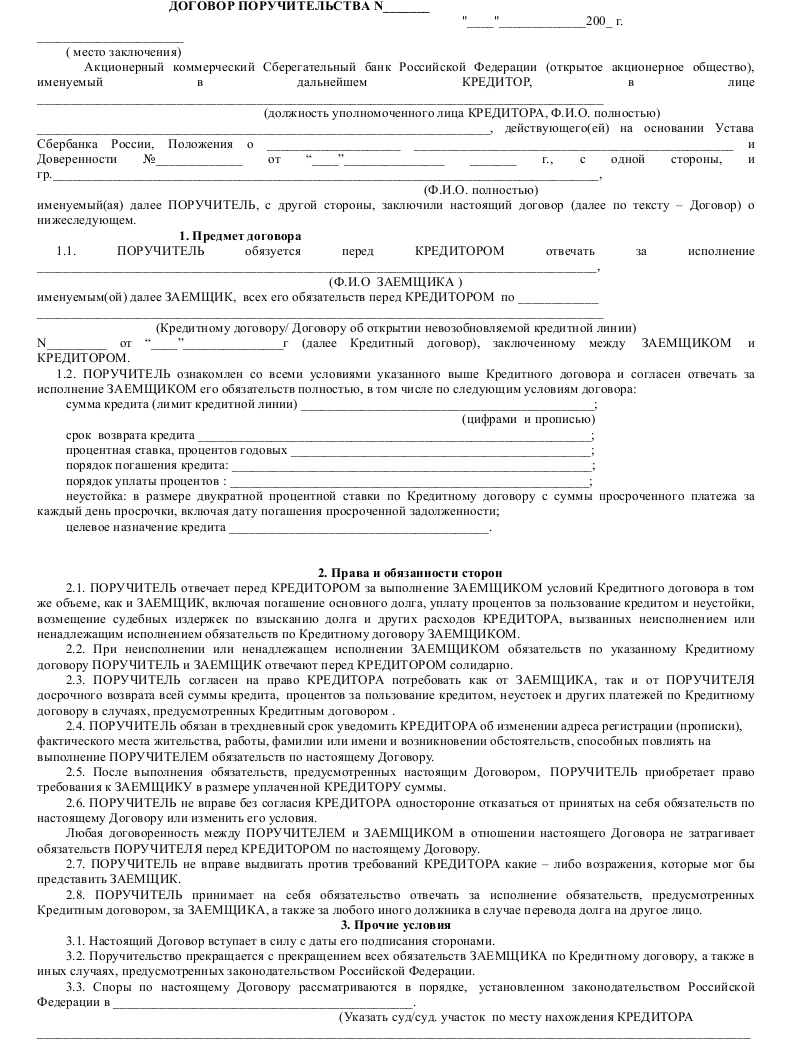

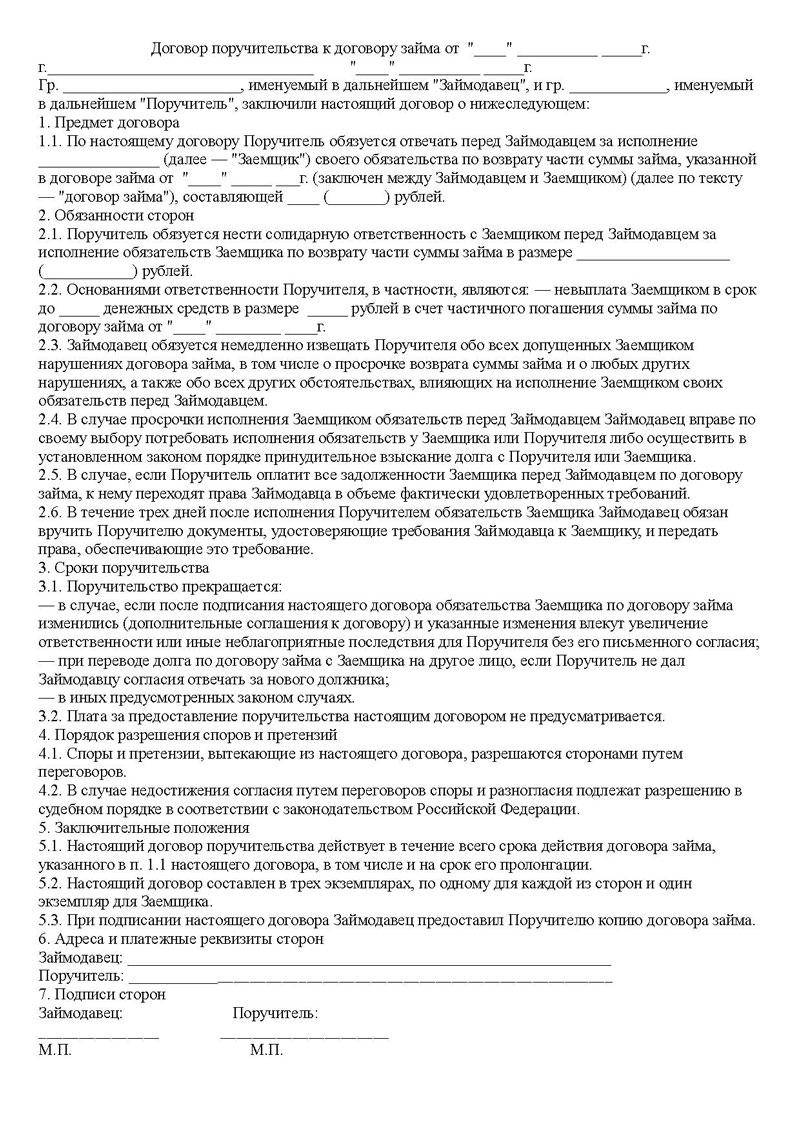

Что такое договор поручительства и как его составить: 6 этапов

Поручительство является довольно серьезной обязанностью, так как в случае неисполнения заемщиком своих обязательств бремя ответственности ложится на плечи поручителя. Сам документ поручительства является приложением к основному договору займа.

Понятие договора поручительства

Договор поручительства – это гарантия одного лица в том, что заемщик выполнит свои обязательства. Другими словами два лица, одно из которых является заемщиком подписывают кредитное соглашение, а третье лицо выступает гарантом исполнения обязательств заемщиком.

Важно: необходимость документа заключается в гарантировании третьим лицом исполнения обязательств.

В таком случае формируется договор поручительства, все пункты которого предусмотрены законодательством в сфере гражданского права и обязательны к составлению и исполнению, а это значит, что поручитель несет ответственность перед законом за невыполнение своих обязательств.

Что представляет собой договор поручительства на практике – смотрите в этом видео:

Где применяется соглашение

Несмотря на неограниченные законодательством возможности применения поручительства, к примеру, в строительстве объекта, как партнерские отношения с гарантией полного исполнения обязательств, оно по большей части используется в сфере кредитования.

Кредитные учреждения для обеспечения гарантии получения денег привлекают третье лицо в качестве поручителя.

При этом лицо, привлеченное к поручительству тщательно проверяется банком на предмет:

- Платежеспособности;

- Наличия у него собственных обязательств;

- Наличия судебных разбирательств с органами контроля и внебюджетными фондами.

При заключении каких сделок используется

Кроме кредитных учреждений договор поручительства составляется между юридическими лицами при заключении разного рода сделок:

- Капитального строительства;

- Поставка продукции;

- Предоставление услуг. Тут вы узнаете, как выглядит типовой договор на оказание услуг.

Особенности договора между предприятиями, гражданином и юрлицом

Формируется договор поручительства в случае взаимодействий предприятий при посредстве типового образца документа. Он должен содержать пункты о правах и обязанностях сторон, а также о периоде наступления ответственности, пункт о размере вознаграждения за гарантирование.

При этом поручитель должен указать объем полномочий на предоставление подобного соглашения, так как на это может быть наложено ограничение согласно уставным документам, к примеру, согласие акционеров или участников общества, так как данная сделка касается общего благосостояния.

Обычно в качестве поручителя между юрлицами выступает материнское предприятие или организация, выкупившая долю у предприятия должника, в любом случае преследуется какая-то выгодная цель.

Если в качестве поручителя за юридическое лицо выступает гражданин, то при заключении договора он обязан предоставить документы гарантирующие его платежеспособность, а также документы на основании которых он действует, должность в компании.

К примеру, в компании существует определенное лицо, его должность предусматривает предоставление гарантий для получения кредита, для этого у него должна иметься доверенность, на основании которой он действует.

Тогда в договоре поручительства будет фигурировать в качестве гаранта за другое предприятие именно имя и должность определенного гражданина. Что такое гарантийное письмо об оплате задолженности и как его составить – читайте по ссылке.

Существенные условия и стороны

Как уже понятно сторонами сделки могут стать любые организации или физические лица, при этом документ должен содержать полные данные сторон и реквизиты.

Договор обязательно должен содержать все существенные условия такого поручительства, а именно:

- Описание обязательства – данный пункт является предметом договора;

- Объем и характер ответственности – выполняется ли поручительство в полной или частичной мере;

- Условия для исполнения обязательства;

- Количество сторонних лиц, то есть может быть несколько гарантов, каждый из которых гарантирует возмещение определенной доли;

- Вид ответственности – субсидиарная или солидарная. О субсидиарной ответственности учредителя и директора ООО по долгам вы можете узнать здесь.

Кто может выступить в роли гаранта

Согласно законодательству поручителем может стать любое физическое или юридическое лицо, являющееся для заемщика:

- Родственником;

- Другом;

- Коллегой;

- Партнером;

- Руководителем и прочее.

Важно: для кредитора главное – это достаточный уровень платежеспособности и отсутствие большой финансовой нагрузки у поручителя.

Форма и реквизиты

Согласно законодательству поручительство имеет юридическую силу только при наличии письменного соглашения между сторонами, в противном случае у заемщика должно иметься гарантийное письмо от третьего лица в принятии на себя соответствующей обязанности.

При составлении документа следует опираться на законодательные акты, в которых четко прописаны основные требования к его составляющим частям:

- Наименование документа;

- Место составление и дата;

- Реквизиты сторон с полным указанием всех нюансов – регистрационные номера, должности представителей, юридические адреса, если в сделке участвуют физические лица, то полные идентификационные данные;

- Предмет договора – конкретные обязательства;

- Сроки соглашения;

- Ответственность заемщика и гаранта;

- Сумма обязательств – полный или частичный объем с указанием конкретной цифры;

- Права и обязанности;

- Дополнительные условия;

- Подписи.

Правила формирования документа

В договоре участвуют три стороны – кредитор, заемщик и гарант, однако если его детально изучить, то существует только две стороны – кредитор и гарант.

При составлении договора необходимо:

- Указать конкретную должность и полномочия гражданина, необходимо помнить, что просто с улицы при предоставлении гарантий для предприятия не может браться человек.

- В предмете договора и сумме обязательств необходимо указывать какими именно будут обязательства и какой их объем в денежном эквиваленте.

- Договор должен содержать конкретные сроки по его существованию и исполнению обязательств.

- При указании ответственности необходимо указать ее вид при неисполнении обязательств должником, в какой мере будет отвечать каждая из сторон или ответственность полностью ложится на плечи гаранта.

- В правах и обязанностях необходимо четко расписать действия со стороны каждого участника при наступлении момента.

Важно: также следует указать на ответственность которая будет ложиться на каждого участника при неисполнении своих обязательств, к примеру, возмещение понесенных убытков гаранту в связи с уплатой долга заемщика.

- Особое внимание следует уделить дате – она должна соответствовать дню подписанию, а не формирования документа.

Как избежать ошибок

Составлять документ следует только в письменной форме с обязательным подписанием сторонами и закреплением печатями.

Также такой документ доступно удостоверить у нотариуса. Все существенные пункты и стороны указываются в обязательном порядке.

При самостоятельном формировании доступно опираться на типовой образец документа.

При банковском поручительстве будет формирование документа намного проще, так как учреждение обычно уже располагает готовым бланком. Естественно соглашение не должно иметь опечаток, ошибок и исправлений.

Нередко ошибки при составлении документа чреваты для поручителя тем, что кредитор не дожидаясь исполнений обязательств от заемщика начинает требовать их с гаранта.

Момент исполнения обязательств

При наступлении момента исполнения обязательств, поручитель несет ответственность в той мере, которая прописана в документе – полной или частичной, при этом он должен понимать, что рискует своими финансами и имуществом в такой же мере, как и должник.

Он будет обязан удовлетворить требования кредитора в полной мере и только после этого станет на его место для возврата растраченных имущества и средств.

Как закрыть ИП с долгами – пошаговая инструкция и список необходимых документов находятся по ссылке.

Заключение

Договор поручительства формируется согласно требованиям и нормам законодательства.

При этом следует помнить, что такой документ является носителем конкретных обязательств и гарантий, которые обязательны к исполнению при возникновении форс-мажорных ситуаций, так что перед его подписанием необходимо взвесит все за и против.

Подводные камни и риски договора поручительства рассмотрены в этом видео:

Источник: fbm.ru

Поручительство по кредиту и ответственность

В России многие до сих пор относятся к поручительству беспечно: попросил друг или родственник поручиться за него перед банком – почему бы не помочь? Но нужно понимать: если в будущем заемщик перестанет платить по кредиту, банк непременно направит свои требования гаранту-поручителю.

Тот откажется платить – кредитор инициирует судебный процесс и взыскание долга с помощью судебных приставов. Тогда под угрозой окажутся доходы и имущество человека, который даже не воспользовался кредитными деньгами. Несправедливо? Да, поручительство – это особый вид отношений: поручителю никто ничего не должен, зато сам он может оказаться обязанным заплатить круглую сумму. Но ведь вступил он в эти отношения добровольно.

Так что перед тем, как соглашаться на выдачу поручительства даже хорошему знакомому, стоит изучить, какие права и обязанности в результате возникнут.

Выделить главное в тексте

Не платите чужие долги – спишите их

Банкротство поможет законно избавиться от долгов по договору поручительства, а заодно и от личных долгов.

Нажимая на кнопку « Бесплатная консультация » вы даёте согласие на обработку персональных данных, согласно условиям использования сайта.

Поручительство повышает шансы на получение кредита

Если человек хочет взять крупный кредит, но не может подтвердить наличие достаточного дохода или не имеет хорошей кредитной истории, выходом может стать поручительство.

Это значит, что ответственность по оплате кредита перед банком будет нести не только сам заемщик, но и поручитель . В случае нарушения основным должником графика выплат у кредитора возникнет право требовать погашения долга от гаранта.

Такие отношения регулируются статьями 361-367 Гражданского кодекса РФ.

Поручительство оформляется отдельным договором, обязательно в письменной форме. В качестве поручителя может выступать любой гражданин, соответствующий критериям банка:

- возраст;

- гражданство;

- адрес регистрации;

- место работы;

- срок последнего трудоустройства и общий стаж;

- размер зарплаты;

- положительная кредитная история.

Поручительство может быть оформлено от нескольких лиц, от юридического лица.

Учитывая непростые экономические условия, многие кредитные организации включают в линейку данный продукт: это позволяет увеличить количество клиентов и снизить риски возникновения невозвратной задолженности.

Если у поручителя стабильное место работы и доход, будет одобрен кредит на достаточно большую сумму. Например, «Сбербанк» готов выдать по такой программе до 3 000 000 рублей.

Рассмотрим, что случится, если клиент банка перестанет выплачивать кредит с поручительством.

Когда ответит поручитель

Ответственность поручителя бывает 2 видов:

Солидарная ответственность: поручитель и заемщик отвечают перед банком одновременно. При нарушении сроков оплаты по кредиту он может взыскивать долг с любого из них.

Субсидиарная ответственность: поручитель будет отвечать, только если у банка не получилось взыскать деньги с клиента.

По умолчанию на поручителя возлагается солидарная ответственность , а субсидиарная работает, если она прямо прописана в договоре поручительства.

Разумеется, кредитная организация заинтересована, чтобы клиент и поручитель несли ответственность одновременно: это сокращает сроки и объем хлопот при взыскании долга. Поэтому на практике поручители чаще несут именно солидарную ответственность.

Порядок взыскания долга с поручителя

Если заемщик начинает допускать просрочки по выплате кредита, произойдёт следующее.

При солидарной ответственности

Банк вправе сам решить, с кого требовать погашения долга и против кого подавать иск в суд:

- заемщика,

- поручителя,

- обоих одновременно.

Причём кредитор может по своему усмотрению распределить суммы требований между должниками.

Банку не надо доказывать, что поручитель участвовал в использовании заемных средств или что была сделана попытка получить деньги непосредственно с клиента.

Выбрав поручителя, банк, скорее всего, сначала направит уведомление с требованием об оплате задолженности. Впрочем, он не обязан вести претензионную работу и вправе сразу инициировать взыскание в принудительном порядке:

Подать исковое заявление в суд.

Получить судебное решение и исполнительный лист.

Передать материалы в службу судебных приставов , которые имеют обширные полномочия для взыскания долгов с граждан: из текущих доходов, сбережений и другого имущества.

Когда банковские сотрудники начнут действовать активно – предсказать сложно. Как правило, проходит от нескольких месяцев до полугода, прежде чем дело доходит до суда. Зависит это от внутренней политики организации.

Кредитор вправе взыскать с поручителя помимо основной суммы кредита:

- проценты,

- неустойки за нарушение сроков оплаты,

- возмещение судебных расходов,

- иные убытки

При субсидиарной ответственности

Как уже отмечалось, тут банк не может сразу «дёргать» поручителя – сначала он должен попытаться получить деньги от заемщика.

Поручитель, получивший требование от кредитора, обязан сообщить об этом основному должнику.

В остальном порядок взыскания не отличается от описанного выше.

Права и обязанности поручителя

Основную обязанность мы уже назвали:

возврат кредита, включая проценты, а также возмещение расходов и убытков, которые понес банк.

Дополнительные обязательства могут содержаться в договоре поручительства – важно его прочитать перед подписанием.

К счастью, закон защищает и интересы лиц, давших поручительство, предоставляя им следующие права:

Право на деньги

Поручитель, оплативший кредит или его часть, приобретает право требовать деньги с первоначального заемщика на условиях кредитного договора – в том числе с процентами и неустойками. Фактически он становится новым кредитором.

Кроме того, он вправе рассчитывать на получение от должника других сумм, которые пришлось оплачивать взыскателю: возмещение судебных расходов, убытки.

Для этого банк обязан передать ему все необходимые документы. Но штраф, предусмотренный договором поручительства, если гарант несвоевременно удовлетворит требование банка, заемщик возмещать не обязан.

Если же должник отказывается добровольно возвращать деньги, поручителю придётся пройти стандартный путь:

- разбирательство в суде,

- получение судебного решения и исполнительного листа,

- передача дела в ФССП для возбуждения исполнительного производства.

Далее всё будет зависеть от того, найдут ли приставы подходящее для изъятия имущество или доходы. В худшем случае, если человек «гол как сокол», исполнительное производство будет закрыто, долг останется висеть.

Если должник подаст заявление о банкротстве, поручитель может включить свои требования в реестр кредиторов.

Поручительство по кредитам, дополнительно обеспеченным залогом (ипотека, автокредит), имеет особенности:

- Если поручитель оплатил кредит, обеспеченный залогом, он получает права на залоговое имущество как залогодержатель: может обратить на него взыскание и реализовать, чтобы вернуть свои деньги.

- Но в случаях, когда поручитель оплатил за заемщика только часть кредита, а затем предмет залога был реализован, чтобы погасить остаток задолженности, банк-залогодержатель имеет преимущественное право на вырученные от продажи деньги.

Право на возражения

Поручитель вправе возражать против требований банка, если они, по его мнению, незаконны или нарушают условия кредитного договора. Причём, даже если сам заемщик этого не сделал или признал правоту кредитора. Неважно, дошло ли дело до суда: если поручитель к разбирательству не привлекался, он может поспорить с кредитором самостоятельно.

Когда банк предъявляет требования к гаранту, тот имеет право запросить у заемщика сведения, возражения и подтверждающие материалы. Если же заемщик проигнорирует запрос, впоследствии он не сможет оспаривать размер требований самого поручителя.

Банк подал в суд на клиента за неуплату кредита. При этом начислил несоразмерно большую сумму неустоек, но должник не стал с ней спорить, а поручителя к судебному разбирательству не привлекли. Взыскать с заемщика долг не удалось, и банк направил требование поручителю. У того есть право инициировать спор об уменьшении размера неустоек, которые ему нужно заплатить за должника.

Банк обратился в суд с иском о взыскании задолженности по кредиту. При этом он пропустил срок исковой давности – 3 года, однако ответчик в суде об этом не заявил, и было вынесено решение в пользу кредитора. Поручитель к судебному процессу не привлекался. Значит, если банк будет пытаться взыскать долг с него, он вправе оспорить требование со ссылкой на истечение срока исковой давности.

Приведем пару примеров:

Право на возврат переплаты

Если заемщик сам оплатил кредит, но не проинформировал об этом гаранта, и тот в результате тоже перевел деньги кредитной организации, поручитель вправе требовать их назад у любой стороны. Если он выберет заемщика, тот обязан удовлетворить требование, а уж потом разбираться с банком относительно возврата переплаты по кредиту.

Трудности положения поручителя

Особенность статуса поручителя в том, что он зависит от заемщика – его добросовестности и имущественного положения.

Конечно, по закону поручитель вправе взыскать с «протеже» выплаченный банку долг. Но он вряд ли что-то получит даже с помощью сотрудников ФССП, если у должника нет имущества и доходов. Поэтому, чтобы не оказаться в подобной ситуации, важно осмотрительно давать поручительство за другого человека и объективно оценивать его финансовое состояние и перспективы.

Если проблемы всё же возникли, стоит обсудить положение с заемщиком и банком, попытаться найти с кем-то из них компромиссное решение, например:

- заемщик постепенно поправит дела и рассчитается с поручителем, который временно будет платить по кредиту;

- банк в понимании, что с первоначального должника взять нечего, предоставит поручителю щадящие условия погашения кредита: кредитные каникулы или реструктуризацию.

Попытка договориться целесообразна, поскольку односторонний отказ от поручительства не разрешается . В общем случае прекращение обязательств поручителя происходит только после полной выплаты кредитного долга.

Однако есть случаи, когда поручитель всё-таки может избежать ответственности:

Поручительство прекращается при замене заемщика, если поручитель не дал согласие.

А вот смерть основного должника не прекращает договор поручительства.

Если банк в одностороннем порядке ухудшил условия кредитования, поручитель не обязан их соблюдать: он отвечает по изначальным договорным обязательствам.

Редко, но бывает, что у поручительства заканчивается «срок годности»:

- точный срок может быть указан в договоре поручительства,

- если в договоре срок не прописан, у банка есть 1 год на предъявление требования к поручителю, затем он теряет такое право.

Иногда договор поручительства может быть признан недействительным через суд. Для этого нужны очень серьезные причины: например, его оформление мошенническим путем без ведома поручителя, под влиянием обмана или угрозы.

Не всегда удаётся добиться признания недействительности договора даже при наличии оснований. Один клиент МФЦБ оказался поручителем по займу на 90 миллионов рублей в результате мошеннических действий, но доказать это в суде не смог. Чтобы избавиться от долга, должник обратился к нам, и мы организовали его банкротство. Это позволило списать несправедливую задолженность.

В сложных случаях банкротство для поручителя – действительно выход из ситуации. После признания банкротом человек будет освобожден от обязанности погасить долг перед банком за основного заемщика. Чтобы пройти эту процедуру с минимумом неудобств и потерь, надо грамотно подготовиться и подать заявление в нужный момент. Если у вас возникли трудности с исполнением денежных обязательств – запишитесь к нам на консультацию. Проанализируем ситуацию и предложим наиболее подходящую стратегию списания долгов.

Источник: plan-bankrotstva.ru