Подскажите в чем разница: НДС 20% и 20/120?

Согласно ст. 164 НК РФ применяются следующие ставки НДС:

- 0 % (п. 1 ст. 164 НК РФ);

- 10 % (п. 2 ст. 164 НК РФ);

- 20 процентов (п. 3 ст. 164 НК РФ);

- расчетная ставка 20/120, 10/110, 16,67 (п. 4 ст. 164 НК РФ).

Расчетная ставка НДС 20/120 применяется при (п. 4 ст. 164 НК РФ):

- получении денежных средств, связанных с оплатой товаров (работ, услуг), предусмотренных ст. 162 НК РФ;

- получении авансов в счет предстоящей поставки товаров (работ, услуг), передачи имущественных прав;

- исчислении и удержании НДС налоговыми агентами;

- реализации имущества, приобретенного на стороне и учитываемого с налогом в соответствии с п. 3 ст. 154 НК РФ;

- реализации сельскохозяйственной продукции и продуктов ее переработки, закупленной у физ. лиц (не являющихся налогоплательщиками), с учетом п. 4 ст. 154 НК РФ;

- реализации автомобилей, приобретенных для перепродажи у физ. лиц с учетом п. 5.1 ст. 154 НК РФ;

- реализации ответственными хранителями и заемщиками материальных ценностей с учетом п. 11 ст. 154 НК РФ;

- передаче имущественных прав в соответствии с п. 2-4 ст. 155 НК РФ.

А также, если в договоре нет прямого указания на то, что установленная в нем цена не включает в себя сумму НДС и иное не следует из обстоятельств, предшествующих заключению договора, или прочих условий договора, то также применяется расчетная ставка налога (п. 17 Постановления Пленума ВАС РФ от 30.05.2014 N 33).

Налоги 2019. Какие налоги отменили? Рост зарплат. НДС 20%. Регистрация ИП и ООО с ЭЦП — бесплатно

Если расчет НДС производится по расчетной ставке (например, при получении аванса от покупателя в счет будущих отгрузок в размере 120 руб. и 110 руб., в т.ч. НДС), то применяется формула:

Налоговая база, принятая за 100 х 20 /120

Налоговая база, принятая за 100 х 10 /110

- 120 х 20 / 120 = 20 руб. НДС;

- 110 х 10 / 110 = 10 руб. НДС.

Расчетная ставка НДС 20/120 (10/110) указывается в графе 7 счета-фактуры, и символ % при этом не ставится. В графе 5 «Стоимость товаров (работ, услуг), имущественных прав без налога» при этом указывается налоговая база: сумма, включающая НДС (Приложение N 1 к Постановлению Правительства РФ от 26.12.2011 N 1137).

- Самоучитель по 1С Бухгалтерии 8.3;

- Самоучитель по 1С ЗУП 8.3.

Основная ставка НДС 20% применяется в остальных случаях (п. 3 ст. 164 НК РФ) т.е. кроме оговоренных в п. 1, 2, 4 ст. 164 НК РФ. Например, при реализации товаров (работ, услуг).

Стоимость товаров без НДС составляет 100 руб.

Расчет НДС при применении основной ставки:

Стоимость товаров (работ, услуг) без НДС х Ставка НДС

- 100 х 20% = 20 руб. НДС

- 100 х 10% = 10 руб. НДС

Подписывайтесь на наши YouTube и Telegram чтобы не пропустить

важные изменения 1С и законодательства

![]()

![]()

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

Похожие публикации

- Учет и расчет пенейРассмотрим порядок расчета пеней для юридических лиц и ИП. Из.

- Закон о повышении НДС не подписан. Нас жестоко обманули!Такими сенсационными заголовками пестрит в последнее время интернет. Спешим заверить.

- Повышение ставки НДС может откликнуться на цене некоторых госконтрактовСт. 95 Федерального закона от 05.04.2013 N 44-ФЗ «О контрактной системе».

- ФНС разъяснила переходные нюансы по НДСФНС России выпустила обстоятельные разъяснения по особенностям исчисления НДС в.

Оцените публикацию

(Пока оценок нет)

Публикацию можно обсудить в комментариях ниже.

Обратите внимание!

В комментариях наши эксперты не отвечают на вопросы по программам 1С и законодательству.

Задать вопрос нашим специалистам можно в Личном кабинете

Источник: buhexpert8.ruГрузоперевозки с НДС: плюсы и минусы для ИП и ООО

Внутренние и международные грузоперевозки с НДС – причина увеличения стоимости и роста цен как для продавцов продукции, так и для конечных покупателей. Причина – индексация показателя налога производится каждый год. Перед тем как открывать бизнес, рекомендуется изучить, какие присутствуют плюсы и минусы НДС для ИП и ООО как разных организационно-правовых форм.

Какие грузоперевозки облагаются НДС

Каждая автоперевозка предполагает перемещение определенного товара. Транспортируемый груз имеет стоимость. На итоговую цену влияют также налоги и сборы, среди которых одним из самых важных считается НДС. Его платят с учетом того, кто является исполнителем услуги – ИП или компания, где осуществляются грузоперевозки – внутри страны или за ее пределами.

Разработаны различные тарифы для оплаты налога:

- ставка 0 % (в 90 % случаев ее выбирают ИП для снижения налоговой нагрузки);

- 10 % (например, для социально значимых продуктов);

- 20 %.

Со ставкой 10 % работают при осуществлении грузоперевозок:

- пассажирских;

- багажных.

Особенность – перевозки должны осуществляться только по стране. При выезде за пределы государства тариф повышается до 20 %.

К сведению. Налоговый кодекс регулирует показатели – при выборе ставки 0 % требуются доказательства.

Нулевой тариф: для кого предусмотрен

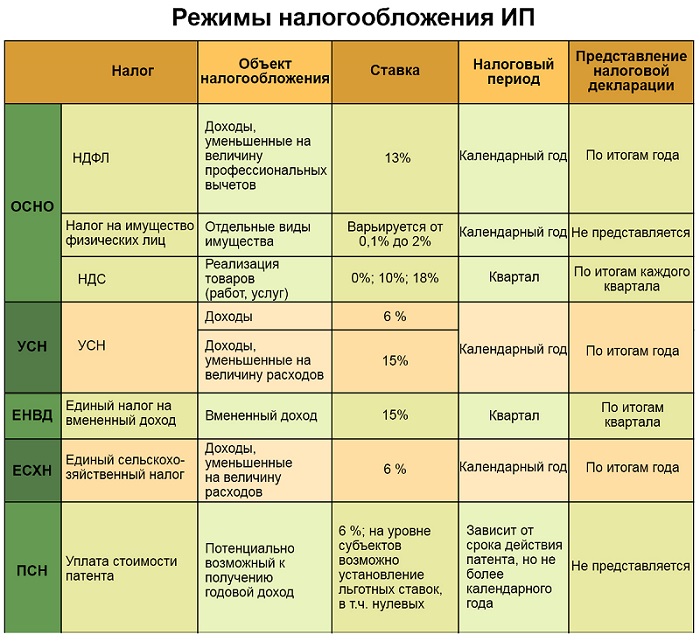

Перед подачей документов на регистрацию правовой формы нужно понять, как работать с НДС в грузоперевозках. Для ИП и ООО существуют правила и различия в налоговой нагрузке. НДС – ставка, единая для всех плательщиков. Различия при расчетах зависят от выбранной организационно-правовой формы компании, предприятия, бизнеса.

Грузоперевозки с НДС для ИП и ООО

Многих неопытных автолюбителей также интересует вопрос: можно ли им перевозить пассажиров, если только получили права, и не быть наказанными? В соответствии с КоАП РФ, новички привлекаются к административной ответственности. Основные штрафы описаны в таблице.

Главные отличия

Налог является косвенным, это означает, что исчисление осуществляется продавцом. Примеры: при продаже товаров покупателю, оказании услуг перевозки грузов. НДС рассчитывается исходя из выбранной формы регистрации компании. Выбирается ставка до момента, как ФНС будет «открывать» предприятие.

Действующие системы обложения снижают фискальную нагрузку – УСН, ПСН и ЕНВД. Перед подачей документов нужно учесть масштабы ведения бизнеса, просчитать количество применяемого транспорта, предусмотреть в плане размер выручки. Пример: 1–2 перевозки в неделю, где применяется «Газель», принесут меньше дохода, чем регулярные рейсы по 1–2 в день. Для ИП с НДС грузоперевозки будут обходиться дешевле, чем для ООО.

Особенности разных налоговых форм представлены в таблице.

6 % или «доходы минус расходы» со ставкой 15 %

Для тех случаев, когда транспортных единиц меньше 20

Транспорт без ограничений (патентная система)

Спасибо за заявку!

Заявка отправлена. Наш менеджер свяжется с Вами в ближайшее время.

К сведению. Учитывается наличие ограничений по региону действия, численности людей в трудовом штате, объем годовой выручки (деньги от деятельности).

Плюсы и минусы

Каждая грузоперевозка облагается налогом. Для ИП основной плюс – широкие возможности привлечения клиентов. Также предприниматель может принять к вычету сумму указанного бюджетного платежа. Сторона плательщика должна перечислить денежные средства контрагенту. В 90 % случаев это позволяет дополнительно сэкономить.

Преимущества для ИП заключаются в сотрудничестве с крупными контрагентами (компаниями, которые зарекомендовали себя в бизнесе). Имеется возможность принятия к вычету налога. Нужно учитывать минус – сложная отчетность о проделанной работе. Если не вносить оплату НДС, конкурентность в сегменте снижается, продвигать бизнес становится сложнее. Выигрывать контракты не получится.

Также падает доверие со стороны потенциальных клиентов, возникает риск отказа в совместной работе от партнеров. Предприниматели на ОСНО в разы чаще проверяются налоговыми, контролирующими органами. Чтобы не было претензий и штрафов, потребуется:

- вести отчетность по налоговым декларациям;

- проверять оформляемые бумаги на грузы;

- составлять сметы;

- вести книгу учета продаж и покупок.

К сведению. Дополнительно отслеживать потребуется первичные документы.

Выгодны ли грузоперевозки с НДС

Организовывая грузоперевозки с НДС, рекомендуется задуматься, выгодно ли это для бизнеса. Особенности осуществления деятельности влияют на сумму прибыли. При работе с НДС предприниматель соблюдает следующие нормативы:

- После приобретения товара у поставщика регистрирует операции в книге учета – работать с ней потребуется при каждой сделке.

- По результатам назначения наценки и оказания услуги оформляет счет-фактуру. В документе отражается НДС. Формируется разница в стоимости между закупочной ценой и реализуемой.

- Каждый квартал производит расчет величины налога на добавленную стоимость.

Фирме потребуется нанять специалистов. Вести документацию, соблюдать правила и установленные нормы одному руководителю сложно. Рекомендуется оформить в штат бухгалтера для ведения расчетов по налогам, подсчета показателей прибыли и расходов.

При сдаче отчетности предприниматель может учесть выделенный входной НДС. Это действие снизит сумму налога. Стоимость грузоперевозок может измениться за счет снижения налогов. Перейти на другую систему можно до 15 января следующего расчетного года.

Грузоперевозки с включенным в стоимость налогом НДС 20 % выгодны всем участникам сделки (ООО, ИП, клиенту). Для предпринимателей открывается возможность заключать контракты с большими организациями. 90 % потребителей услуги перевозок с НДС – корпорации, холдинги.

Общество получает выгоду, потому что:

- Гарантируются надежность и безопасность (сделки получают защиту закона).

- Получает возможность формировать автопарк с неограниченным числом техники.

- Подрядчик выстраивает правильную систему бухгалтерского учета.

- Производится проверка 100 % первичной документации.

- Декларации направляются в налоговый орган в обозначенные сроки.

- Готово к выездным проверкам (нет страха, неподготовленных отчетностей).

- Страхуется ответственность транспортной фирмы.

Плюс грузоперевозок с НДС – возможность заказчика вернуть уплаченный налог. Приобретается опыт взаимодействия с крупными клиентами, повышается узнаваемость, востребованность, возрастают прибыль и доходность. Рентабельность грузоперевозок составляет 20–23 %. Показатели могут снижаться и возрастать, зависит от выбранного направления. Для продвижения и роста рекомендуется заниматься перевозками людей.

Порядок обложения грузоперевозок НДС

Первичное действие – определение ставки. НДС в грузоперевозках составляет в 2020 году 0, 10 или 20 %. Перечень услуг под каждую ставку прописывается в НК страны. НДС 20 % составляет 90 % всех случаев расчета ставки. Особенность – при выборе тарифа 0 % следует своевременно подавать все документы на рассмотрение. Если они поступят с запозданием или будет выявлена просрочка, НДС увеличится до 20 %.

Тонкости ведения бизнеса должны изучить ИП и владельцы ООО, чтобы избежать проблем с контролирующими органами. Также это поможет дальше развиваться, расти, совершенствоваться в сфере оказываемых услуг. Выбирать нулевой тариф не рекомендуется, так как сложно доказать правомерность использования.

Источник: mapcard.ru

Новый НДС 20% с 1 января 2019 года

Вместе с новым годом предприниматели встречают очередной подарок от правительства — повышение ставки НДС на 2 пункта. Как подготовиться к переходу, кого коснется новый закон и что поменяется в вашей бухгалтерии — читайте в нашей статье.

Кого коснется новый закон

Нововведения затронут предпринимателей, выставляющих своим клиентам и контрагентам НДС. Очевидно, что это компании, находящиеся на общем налоговом режиме — ОСН. Плательщики ЕНВД, ПСН и упрощенки новшества никак не затронут. Им не придется менять бухгалтерию, перенастраивать онлайн-кассы и обновлять программное обеспечение.

Также ничего не меняется для тех, кто работает по льготной ставке НДС — 10% или 0%. Это продавцы медицинских и детских товаров, книжной продукции (ставка 10%) и те, кто выдает лицензии и взимает пошлины (ставка 0%)

Однако если вы не работаете с НДС — не спешите радоваться. Даже если технически все останется на своих местах, кое к чему следует подготовиться. Об этом — следующий пункт.

Что нужно сделать всем предпринимателям, вне зависимости от режима налогообложения

Что такое повышение НДС на пальцах? Это повышение цен. С первого января 2019 года все, что вы покупаете и заказываете у контрагентов, выставляющих налог на добавленную стоимость, станет дороже на 2%. Это в среднем. Кто-то из поставщиков под шумок задерет цены побольше, другие поступятся своей выгодой и поднимут расценки, скажем, на процент.

Но то, что закупочные цены в целом вырастут — это факт.

Поэтому первое, что нужно сделать, — это подготовиться к дополнительным расходам. Тяжелее всего придется тем, кто ведет бизнес на пределе, копейка в копейку. В любом случае резервы найти нужно. Потом эти деньги вернутся — ведь вы сами, скорее всего поднимете розничные цены на свои товары или услуги. Но первое время придется потратиться чуть больше.

Как подготовиться к повышению НДС

Обновить программное обеспечение. Это касается программы 1С Бухгалтерия и ей подобных. С 1 января 2019 года система должна начать выставлять налог на добавленную стоимость в размере 20%. Если у вас лицензионная версия программы, это не составит труда — достаточно скачать и установить соответствующие обновления. При возникновении трудностей свяжитесь со службой технической поддержки.

Если некогда и не хочется апгрейдить программы — можно обратиться к специалистам. Особенно это касается нетиповых конфигураций 1С. Предложений этой услуге на рынке предостаточно. Опытный программист или системный администратор без труда решит эту задачу.

Тем, кто пользуется онлайн-бухгалтерией

Многие интернет-магазины применяют онлайн-бухгалтерию, предоставляемую банками, операторами фискальных данных и другими компаниями. Таким повезло больше всех. Поставщики услуг уже вовсю трудятся над этим вопросом и, в большинстве своем, готовы к переходу. Пользователям онлайн-бухгалтерии начинают приходить уведомления с подробными инструкциями по переходу.

Если вы пользуетесь онлайн-бухгалтерией, свяжитесь со своим партнером по этой услуге и запросите план действий. В большинстве случаев это будет бесплатно. Все системы автоматически перейдут на ставку НДС 20% с 1 января будущего года.

Что делать, если я веду бухгалтерию по старинке — в табличке Excel?

В программе потребуется поменять все формулы и шаблоны. Вместо 18 процентов ставим 20 (или 120 вместо 118), после чего система сама начнет рассчитывать цены по-новому. Это можно сделать самостоятельно или обратиться к специалистам. Если в штате есть бухгалтер или системный администратор — поручите эту работу им.

Единственный нюанс здесь — поймать нужный момент. Объясняем: программа должна начать считать НДС в размере 20% с первого января. Если в случае с 1С или онлайн-бухгалтерией это произойдет автоматически, то с Excel все придется делать вручную. То есть менять формулы с шаблонами придется в ночь с 31 декабря на 1 января. Или перед первым рабочим днем после новогодних праздников.

Что делать с онлайн-кассой

Кассовый аппарат должен пробивать чек со ставкой НДС 20% с 1 января 2019 года. Для этого устройство нужно обновить. Изменение ставки НДС еще и завязано со сменой формата фискальных документов — ФФД. Для тех, кто не в курсе: кассовый чек — это и есть фискальный документ. И он с будущего года будет другим — изменится состав реквизитов, указываемых в чеке.

Сейчас большинство кассовых аппаратов работают с ФФД версии 1.0. Для перехода на работу по новой ставке их нужно обновить до версии 1.05. После обновления в чеке автоматически будет указана новая ставка НДС — 20%.

Как узнать версию ФФД, по которой работает ваш кассовый аппарат? Есть несколько способов сделать это:

- посмотрите на отчет об открытии смены. Это небольшой чек, который касса распечатывает при запуске в начале рабочего дня. Там указана актуальная версия формата фискальных документов;

- указание о ФФД есть также в настройках онлайн-кассы. Поизучайте меню и найдите пункт “номер версии ФФД”;

- зайдите в личный кабинет на сайте вашего оператора фискальных данных — ОФД. Там номер версии ФФД можно отыскать в любом кассовом чеке;

- в личном кабинете кассового аппарат также может быть указана версия формата фискальных данных. Зайдите в пункт “Терминалы” и посмотрите, стоит ли № ФФД.

Если номер версии вашего ФФД 1.0 — кассовый аппарат нужно обновлять до версии 1.05. Можно самому настроить рабочее место кассира или обратиться в компанию, продавшую вам кассовый аппарат. При самостоятельной работе будьте внимательны: неверные действия могут заблокировать кассу или привести к замене фискального накопителя.

Если у вас ФФД версии 1.05 — ничего делать не нужно. Все произойдет в автоматическом режиме и с 1 января в кассовых чеках ставки НДС поменяются с 18 на 20 процентов.

Кроме формата фискальных чеков, возможно, придется перепрошивать сам кассовый аппарат. Уточните у поставщика или производителя ККТ, готово ли устройство к работе по новому закону и изменению размера НДС. Также внимательно следите за уведомлениями от оператора фискальных данных и производителя онлайн-кассы. Там может появиться важная информация касательно перехода. Информация может приходить на вашу электронную почту, в личный кабинет кассового аппарата или на саму ККТ.

Что будет, если не обновить кассу?

Ничего хорошего. Во-первых, если не сменить формат фискальных документов на актуальную версию, кассовый аппарат вообще может перестать отправлять данные ОФД и в налоговую. В худшем случае это может быть классифицировано как работа без онлайн-кассы вообще. Штрафы за такие выкрутасы самые большие — от 30 тысяч рублей для юридических лиц. Индивидуальные предприниматели заплатят чуть меньше — от 10 тысяч.

Если не поменять ставку НДС с 18 на 20%, нарушение попадает под статью о применении контрольно-кассовой техники, не соответствующей установленным требованиям. За это ИП заплатит от 1,5 до 3 тысяч рублей, а организация — от 5 до 10 тысяч.

Не забывайте, что касса на то и онлайн, чтобы держать всех предпринимателей под контролем. То, что вы не поменяли размер НДС, налоговая увидит моментально — ей достаточно сделать запрос оператору фискальных данных.

Но есть и хорошая новость. Согласно письму Федеральной налоговой службы от 13 декабря 2018 года, в течение I квартала штрафовать никого не будут. Это время дается тем, кто не успел обновить кассовые аппараты для работы с новой ставкой НДС. Таких, по некоторым данным, около 40% от всего числа зарегистрированных онлайн-касс.

При этом в кассовой чеке будет указана ставка НДС 18 процентов, но во всех отчетных документах налог должен составлять 20%. Продавать товар и оказывать услуги нужно также с НДС равном 20%.

Как переходить на расчеты с поставщиками? Что делать с договорами?

Все бы хорошо, если не одно “но”. Взаиморасчеты с поставщиками, договора и сальдовые ведомости не обнуляются по щелчку пальца с 31 декабря на 1 января. Есть миллион вариантов, связанными с отсрочками платежей, авансами и предоплатами.

Что делать, если товар отгрузили в 2018 по ставке налога 18%, а платить за него вы будете уже только в следующем году, когда на все будет распространяться НДС равный 20%? И наоборот, вы авансом оплатили продукцию, которую вам привезут только в следующем году? По какой ставке его считать?

На эти и многие другие вопросы налоговая сама дала ответ в своем разъяснительном письме от 23 октября. В документе разъясняются особенности применения ставок налога в период перехода с 18% на 20. Мы приведем несколько примеров из этого письма.

Пример 1 — поставщик привозит товар, полностью оплаченный в 2018 году, только в начале 2019 года. В этом случае налог на авансовый платеж рассчитывается по старой ставке 18%, а налог на отгрузку — 20%. При этом налог с аванса должен быть уменьшен.

Пример 2 — товар поставили в 2018-м, но в 2019 меняется цена на уже поставленную продукцию. В таком случае, как и раньше, продавец вносит изменения в форму для корректировки, а налог исчисляется исходя из ставки 18 процентов.

Пример 3 — покупатель отказывается от товара, оплаченного в 2018 году, в начале 2019 года. Здесь также нужна корректировочная форма. Продавец выставляет счет-фактуру на сумму возврата, используя старую ставку НДС — 18 %.

Несколько советов, как действовать в переходный период

Совет 1 — максимально закройте все сделки до конца года. Расплатитесь с поставщиками за отгруженный товар до конца года. По возможности не вносите авансов, чтобы потом не запутаться.

Совет 2 — попросите поставщиков привезти все заказы до конца года. Из письма Федеральной налоговой службы видно, что товар, поставленный в 2019 году, облагается налогом НДС 20%, даже если он оплачен в 2018-м. Чтобы избежать этих сложностей, договоритесь с контрагентами об отгрузке до конца текущего года.

Совет 3 — наймите на переходные период бухгалтера. Самому можно легко запутаться. Если поставщиков много и партий товара тоже, есть риск напутать со ставками НДС в переходный период. Опытный специалист учтет все нюансы и правильно посчитает налоги. Очень хороший вариант — подключить онлайн-бухгалтерию.

Поинтересуйтесь в вашем банке — возможно, он предоставляет эту услугу.

Напомним: если вы открываете интернет-магазин на платформе InSales, о бухгалтерии можно не беспокоиться. Внутри вашего сайта будут сотни готовых интеграций, в том числе и с онлайн-бухгалтерией. Если сделать это до нового года, то с переходом на новые ставки НДС не будет никаких проблем. Также вы можете перенести на платформу InSales уже работающий интернет-магазин, после чего подключить интернет-бухгалтерию.

В заключение

“Не дай вам Бог жить во время перемен”, — сказал кто-то из великих. В нашей стране перемены уже приобрели перманентный характер. Мы надеемся, что наши статьи помогают вам разобраться во всех новшествах законодательства и изменениях правил для бизнеса. Читайте материалы и будьте в курсе. Удачи в бизнесе!

Источник: www.insales.ru