По общему правилу, согласно п. 5 ст. 346.45 НК РФ, патент выдается на период от 1 до 12 месяцев включительно в пределах календарного года. В свою очередь, положениями п. 8 ст. 346.45 НК РФ установлено, что ИП, утративший право на применение ПСН или прекративший «патентную» деятельность до истечения срока действия патента вправе перейти на ПСН по тому же виду предпринимательской деятельности не ранее, чем со следующего календарного года.

Указанная норма, как следует из разъяснений ФНС, не применяется к ситуации, когда у ИП до конца года истекает срок действия открытого патента: истечение срока его действия не входит в перечень оснований для утраты права на применение ПСН по п. 6 ст. 346.45 НК РФ. Можно, таким образом, оформить новый патент по тому же виду деятельности.

УСН и Патент Как совместить и не попасть

Более полную информацию по теме вы можете найти в КонсультантПлюс.

Пробный бесплатный доступ к системе на 2 дня.

Источник: spmag.ru

Плюсы и минусы патентной системы налогообложения

Патентная система налогообложения (ПСН) относится к специальным налоговым режимам, цель которых — создание более простых условий налогообложения для определенных категорий налогоплательщиков за счет низкой ставки налога и освобождения от уплаты некоторых из них. ПСН не является исключением.

Она также существенно упрощает все процедуры, связанные с бухгалтерским учетом и налоговой отчетностью, однако н аправлена исключительно на индивидуальных предпринимателей и применима только для них. ПСН проста и прозрачна для предпринимателя: не нужно вести бухгалтерский учет, сдавать декларацию, использовать кассовый аппарат. Но, как и любой другой режим налогообложения, ПСН имеет свои плюсы и ряд недостатков. Поэтому перед тем, как подать заявление на патент, необходимо изучить обе стороны ПСН.

Плюсы

1. Прежде всего, отметим, что переход на патентную систему налогообложения или возврат к иным режимам осуществляется предпринимателем добровольно и на необходимый ему срок. По выбору индивидуального предпринимателя это может быть период от одного до двенадцати месяцев включительно в пределах календарного года. Это очень удобно для ИП, которые осуществляют сезонные работы.

Пример 1: ИП решил получить патент с 01.03.2013 г. и пока планирует работать на нем длительное время. В этом случае заявление на патент подается на срок с 01.03.2013 г. по 31.12.2013 г. Чтобы получить патент с 01.01.2014 г., нужно будет подать новое заявление.

Пример 2: ИП планирует осуществлять деятельность только в летний сезон. Заявление он подает на срок с 01.05.2013 г. по 30.09.2013 г. При необходимости продолжить работу на патенте ИП подает новое заявление в налоговую инспекцию.

2. Также преимуществом ПСН является уплата всего одного налога – за выданный патент, причем сумма налога не зависит от фактических доходов ИП. Субъект РФ, в котором осуществляется деятельность, устанавливает фиксированный потенциально возможный годовой доход, исходя из которого рассчитывается стоимость патента. Таким образом, ИП освобождается от уплаты НДФЛ, НДС (кроме НДС с товаров, ввозимых на территорию РФ и в иных случаях, предусмотренных НК РФ) и налога на имущество физических лиц. А платит в бюджет заранее определенную и неизменную сумму налога за патент.

Для справки! Государством предусмотрена возможность оплаты патента как сразу, так и в два этапа. При получении патента менее чем на 6 месяцев вся сумма налога уплачивается целиком в течение 25 дней с момента получения патента.

Если срок патента превышает полгода, то одна треть уплачивается не позднее 25 календарных дней после начала осуществления деятельности, оставшиеся две трети — не позднее 30 календарных дней со дня окончания периода, на который был получен патент. При этом ИП не нужно рассчитывать налог самостоятельно. Налоговая инспекция выдает документ «Патент на право применения патентной системы налогообложения», в котором уже рассчитаны суммы налога и сроки оплаты патента. Все, что остается индивидуальному предпринимателю – не пропустить указанные сроки.

3. Помимо вышеперечисленного ИП применяет упрощенный порядок ведения учета – ведется только налоговый учет доходов в книге учета доходов индивидуального предпринимателя, применяющего патентную систему налогообложения. Книга ведется отдельно по каждому полученному патенту, где нужно будет фиксировать всю полученную выручку. Как вести книгу доходов – в программе или просто в Excel , выбирать только самому индивидуальному предпринимателю. Главное, чтобы в ней были отражены все полученные доходы.

4. Существенным плюсом ПСН является отсутствие необходимости приезжать в налоговые органы для сдачи декларации. Декларация по налогу, уплачиваемому в связи с применением патентной системы налогообложения, в налоговые органы не представляется. Это экономит время и нервы налогоплательщиков. Взаимоотношения индивидуальных предпринимателей и налоговых органов значительно упрощаются, а это в свою очередь снижает количество конфликтов с инспекциями.

5. Положительным моментом является и то, что в 2013 г. почти по всем видам деятельности, по которым выдается патент, можно применять пониженные страховые тарифы к вознаграждениям, выплачиваемым наемным работникам. Если при обычном тарифе страховых взносов уплачивается 22% в ПФР, 5,1% в ФФОМС, 2,9% и 0,2% в ФСС, то для ИП, применяющих патентную систему налогообложения, страховые взносы составляют 20% в ПФР и 0,2% в ФСС (за исключением тех, кто осуществляет виды деятельности, указанные в пп. 19, 45-47 п. 2 ст. 346.43 НК РФ).

6. ИП на патенте могут не использовать ККТ при осуществлении наличных денежных расчетов или расчетов с использованием платежных карт. Вместо этого они должны выдавать по требованию покупателя документ, подтверждающий прием наличных денежных средств. Этот фактор для многих ИП может стать решающим при выборе режима налогообложения, но здесь необходимо помнить, что если Вы оказываете услуги населению и не используете ККТ, то документом расчета с клиентом может служить только бланк строгой отчетности (БСО), напечатанный в типографии с указанием серии и номера документа. Как правило, в типографиях есть заранее разработанные БСО, поэтому заказать их достаточно просто.

7. Несомненным плюсом для ИП, которые собираются вести деятельность в регионе отличном от региона их регистрации, является свободный выбор той налоговой инспекции, в которой они могут получить патент. Это связано с тем, что патент действует на территории всего субъекта РФ, в котором он выдан. Иными словами, если Вы зарегистрированы и ведете деятельность в одном и том же субъекте РФ, то за получением патента следует идти в налоговую инспекцию по месту регистрации. Если субъекты РФ разные, то Вы обращаетесь в любой по своему выбору налоговый орган, расположенный в регионе ведения деятельности.

Минусы

1. Пожалуй, основным недостатком ПСН можно назвать «авансовую» систему оплаты патента. Как уже отмечалось, ИП оплачивает патент (целиком или 1/3 его часть в зависимости от срока выдачи патента) не позднее 25 дней с момента его получения. За три с половиной недели очень трудно раскрутить бизнес и, возможно, заработанных за это время денег даже не хватит на покрытие суммы патента. Здесь ИП налог уплачивает сразу, независимо от того, какую прибыль он получит в итоге.

2. При применении патентной системы налогообложения ИП не может вычесть из стоимости патента сумму страховых взносов, которые он заплатил за себя и работников в ПФР и ФСС, как это предусмотрено для ЕНВД и УСН. И это, конечно, увеличивает нагрузку на индивидуального предпринимателя.

3. При ведении разных видов деятельности или в случае работы в разных субъектах РФ придется получать несколько патентов на каждый вид деятельности или в каждом регионе соответственно.

4. К минусам можно отнести установленные лимиты при ПСН. Совокупный доход ИП не должен превышать 60 млн. рублей за календарный год, а численность работников должна быть не более 15 человек. Оба эти ограничения относятся ко всем видам деятельности, осуществляемым индивидуальным предпринимателем в совокупности, что достаточно неудобно. Ведь предпринимателю придется распределять рабочую нагрузку максимум между 15 работниками. Если установленный порог превышается, то ИП платит налоги на общих основаниях, а сумма, уплаченная за патент, обратно индивидуальному предпринимателю не возвращается.

Пример: ИП содержит кафе и оказывает там услуги общепита, а также имеет магазин одежды. Он получает 2 патента на каждый вид деятельности. Если в течение 2013 года в кафе работает 9 человек, а доход составил 40 млн. рублей, то на магазин одежды остается 6 работников и 20 млн. рублей дохода. Если ИП превышает установленные ограничения, то в течение 10 рабочих дней с момента такого превышения он сообщает об этом в налоговый орган и начинает отчитываться в инспекцию на общих условиях.

5. В зависимости от субъекта РФ порог годового дохода может быть разным. Местные власти могут устанавливать размеры годового дохода в пределах от 100 тыс. рублей до 1 млн. рублей, а также в зависимости от вида деятельности увеличивать его в 3, 5 или 10 раз. Поэтому желательно уточнить, какой размер налога установлен в Вашем регионе.

6. Напомним, что патент применяется только индивидуальными предпринимателями, поэтому для всех организаций недостатком послужит невозможность применения к ним этого режима.

Применительно к деятельности индивидуальных предпринимателей отдельно можно сказать про преимущества патентной системы налогообложения перед системой налогообложения в виде единого налога на вмененный доход (для определенных субъектов РФ), так как эти системы часто сравнивают в силу схожести алгоритма расчета – налог к уплате не зависит от фактически полученных доходов и понесенных расходов.

К основным преимуществам ПСН перед системой ЕНВД следует отнести:

- При ПСН, как уже было сказано, не подаются декларации (при ЕНВД – ежеквартально).

- При ЕНВД возникает необходимость расчета (по определенному алгоритму) налога к уплате, учету для этого изменений входящих в форму множителей (базовая доходность, величина физического показателя, корректирующие коэффициенты К1 и К2). При ПСН – налогоплательщик получает на руки свидетельство с уже рассчитанным налогом, с указанием сроков его уплаты.

- Следствием предыдущего пункта является более высокая вероятность возникновения споров с налоговыми органами при применении индивидуальным предпринимателем ЕНВД, в частности относительно правильности расчета физического показателя (например, площади торгового зала и или площади зала обслуживания посетителей).

Минусами патента перед ЕНВД является:

- Явная разница по численности сотрудников. ПСН – 15 человек, ЕНВД – 100 человек.

- Возможность вычесть из суммы ЕНВД уплаченные страховые взносы в фонды за себя и работников, что не позволяет сделать патентная система.

- ЕНВД больше привязан к фактическим масштабам деятельности организации (так как в формуле этого налога присутствует физический показателей) и, в ряде случаев, является более “справедливым” налогом.

- В расчете ЕНВД участвует корректирующий коэффициент К2, учитывающий территориальные особенности ведения предпринимательской деятельности. ПСН не дает таких льгот, так как вводится на территории отдельного региона и не предусматривает дифференциации для крупных городов и небольших поселков одного и того же региона.

В заключение необходимо отметить, что патентная система налогообложения, вступившая в силу с 1 января 2013 года, является достаточно “молодым” налоговым режимом и, конечно, в дальнейшем будет подлежать корректировке и дополнению. Однако уже сейчас можно говорить о несравненном преимуществе данной системы – ее простоте, а также экономической эффективности ее применения для целого ряда индивидуальных предпринимателей.

Источник: www.audit-it.ru

Патент для ИП — виды деятельности подпадающие под его действие

Если предпринимателя не устраивают все системы налогообложения, действующие в России, можно воспользоваться новой, совершенной уникальной и очень выгодной — патентной системой налогообложения. С ее помощью предприниматель может получать больше денег со своего бизнеса, а налог в ФНС ему за это платить не нужно. А все подробности о том, что такое патент для ИП на 2019 год виды деятельности входящие в него — далее в статье.

Что такое патентная система налогообложения

Это единственная система налогообложения, где предприниматель не сдает налоговую декларацию, но налог ему нужно оплачивать. Размер налога сразу входит в стоимость патента. На данную систему налогообложения может перейти любой предприниматель. Но чтобы законно заниматься своей деятельностью, ему требуется приобрести патент.

О патенте нужно знать каждому бизнесмену

Обратите внимание! Патент действует от 1 до 12 месяцев.

Это очень выгодно. Человек может открыть бизнес на небольшой срок, проверить его спрос в выбранной области.

Какие виды деятельности попадают пот патент

Патентной системой налогообложения могут пользоваться только индивидуальные предприниматели.

А подпадают под нее только определенные виды деятельности.

Каким бизнесом можно заниматься законно

Обратите внимание! А еще сюда попадают и иные виды предпринимательства, которыми может заниматься предприниматель. Развернутый список профессий располагается на сайте ФНС.

Коды ОКВЭД для ПСН

Для каждого вида деятельности существует свой классификатор кодов ОКВЭД. Код фиксируется также в законодательных актах. Данных кодов много, разобраться предпринимателю самому с ними довольно сложно.

К примеру, если ему нужно сдать квартиру или офис в аренду, то этот процесс подходит под разные коды деятельности. Это может быть идентификационный код вида предпринимательской деятельности патент: 68.20, 68.20.1, 68.20.2.

Если же человек занимается торговлей или организует свою фирму по перевозке пассажиров, то тут будет один код вида предпринимательской деятельности для патента в 2019 году.

Но если предприниматель является дизайнером или связан с интернет-рекламой, то ему требуется использовать следующие коды ОКВЭД:

Видно, что у каждой деятельности существует свой идентификационный код, установленного законом субъекта на патент 2019. И выбрать именно нужный код поможет специальная подборка кодов ОКВЭД, разработанная для каждого типа бизнеса. Располагается информация на сайте ФНС.

Переход на патентный режим

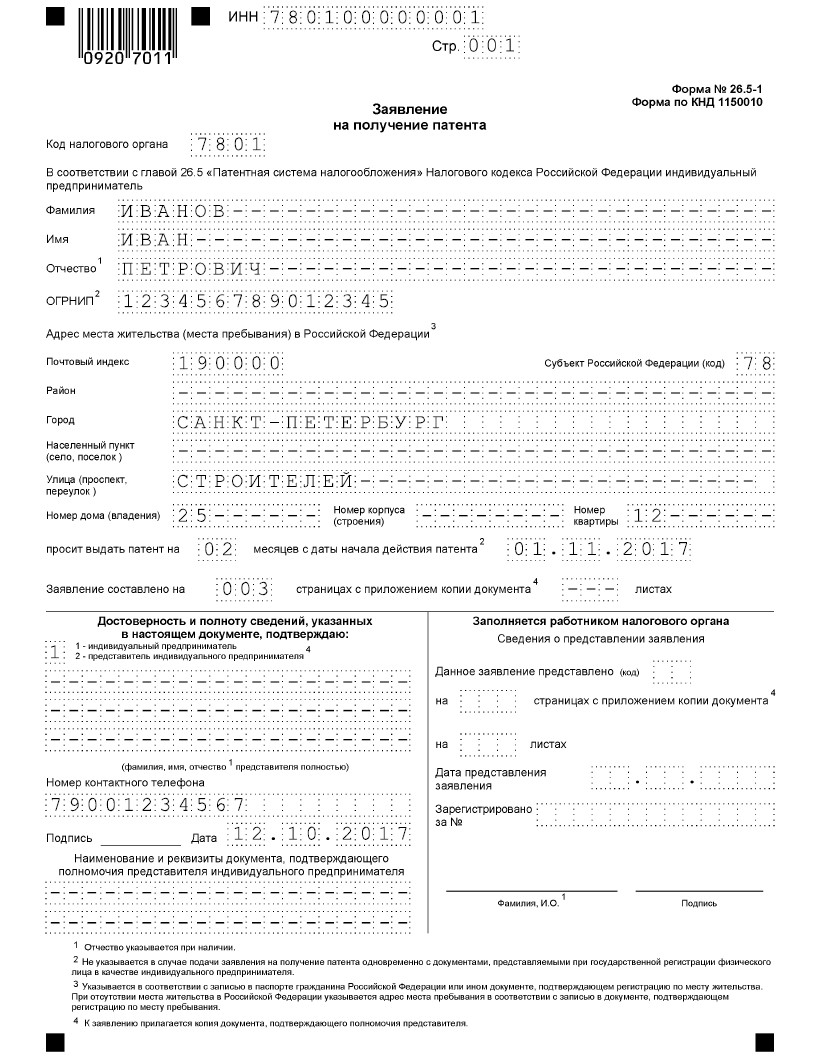

Перейти на ПСН может любой человек. Для этого ему нужно оформить заявление.

Грамотное заполненное заявление избавит от всех проблем

Важно! Заявление подается в ту Налоговую службу, где зарегистрирован предприниматель.

Помимо этого, ему требуется подать заявление в Налоговую службу, которая расположена в том регионе, где предприниматель будет заниматься своей деятельностью.

Подать заявление предприниматель может несколькими способами. Предприниматель может:

- самостоятельно посетить Налоговую службу, отдать заявление, пакет документов ее сотруднику;

- отдать заявление, бумаги своему представителю. Тот должен предоставить все в Налоговую службу. Но обязательно представитель должен иметь доверенность, оформленную у предпринимателя и заверенную у нотариуса;

- отправить документы сотрудникам Налоговой службы по почте. Но обязательно их нужно подкрепить описью;

- отправить бумаги в Налоговую службу по интернету. Делается это через оператора ЭДО.

Патент должен выдаваться предпринимателю уже через 5 суток. Но сотрудники Налогового органа могут и отказать в его выдачи.

Хотел получить патент, а получил только отказ

Происходит это в том случае, если бизнесмен:

- пожелал заняться тем видом деятельности, на который патентная система не распространяется;

- указал в заявление неправильный срок действия своего патента. К примеру, срок действия патента не может быть с 1 сентября 2018 года по март 2019 года;

- имел ранее патент, но утратил право пользоваться им. А еще предприниматель может добровольно отказаться от патента, но сделать это нужно до окончания срока его действия. Такие действия законны, но получить новый патент предприниматель сможет лишь в новом году;

- имеет неоплаченные долги по уже оформленному патенту;

- не внес важные данные в заявление на получение патента.

Если гражданин получил отказ, то расстраиваться ему не стоит. Ему следует устранить все недостатки, подать документы в Налоговую службу заново.

Плюсы и минусы работы ИП на патенте

Процесс получения патента обладает как положительными, так и отрицательными моментами.

Патент: хороший он или плохой

Его положительные стороны состоят в следующем.

С его помощью предприниматель может:

- заплатить небольшую сумму денег и законно заниматься своим бизнесом;

- выбрать срок действия своего патента;

- приобрести несколько патентов, пользоваться ими в разных регионах. А также предприниматель может оформить патент для каждой своей деятельности;

- не оформлять налоговую декларацию и не ждать того, пока сотрудники Налогового органа ее проверят;

- заниматься только теми видами деятельности, которые зафиксированы в статье № 346.43 НК РФ. Причем сотрудники Налогового органа могут данный список профессий лишь расширить, сократить или убрать из него некоторые виды деятельности, работники не имеют право. А еще если предприниматель работает в Москве, то перейти на ЕНВД ему не дадут. А вот оформить патент бизнесмен имеет право. И налоговых документов ему потребуется оформлять в 2 раза меньше.

Помимо плюсов, обладает данный процесс и некоторыми минусами. К примеру, на патенте:

- может работать только индивидуальный предприниматель, а вот организации на него выйти не могут;

- предприниматель может заниматься лишь различными услугами или розничной торговлей в небольших магазинах;

- человек может иметь в подчинении лишь 15 человек. И если предприниматель занимается несколькими видами деятельности, то количество работников не увеличивается;

- если предприниматель занимается розничной торговлей или покупает помещение под общепит, то площадь помещения не должна быть меньше 50 кв.м. А при оформлении ЕНВД данная площадь может быть больше;

- конечная стоимость патента рассчитывается из общей суммы дохода, который по этому патенту будет иметь человек. Причем по каждому патенту предприниматель должен вести свою книгу, вписывать в нее весь доход, получаемый от данной деятельности;

- человек оплачивает бумаги в период их действия. Ждать окончания налогового периода предпринимателю не требуется. Помните: на патенте действует режим предоплаты;

- человек не может уменьшить конечную стоимость патента за счет оплаты страховых взносов. Такое уменьшение общей суммы доходов доступно при переходе на УСН, ЕНВД. Помните: если бизнесмен пользуется несколькими режимами налогообложения, то при расчете Единого и Вмененного налога учитываются лишь страховые взносы, что предприниматель переводил за себя. Если бизнесмен делал страховые взносы за своих работников, которые работают на патенте, то вписывать их в отчетные бумаги нельзя.

Расчет налога на ПСН

Перейдя на ПСН, человек не обязан оплачивать налоги, но ему требуется оплатить свой патент. А вот следующие налоги ему платить не требуется. Это:

- НДФЛ по своим доходам, полученным от предпринимательской деятельности, действующей по патенту;

- НДС. Но при ввозе товара в Россию платить налоги предприниматель обязан;

- Налог на имущество, которое используется предпринимателем во время его деятельности.

Обратите внимание! А еще с 2015 года изменился и срок оплаты патента.

Теперь предприниматель, оформивший патент:

- на срок меньше 6 месяцев обязан оплатить его до окончания срока его действия;

- на срок больше 6 месяцев или год обязан оплатить ¼ часть его стоимости за 90 дней после открытия бизнеса. А 2/3 часть предприниматель оплачивает в любое время до окончания срока действия патента.

Если предприниматель вовремя не оплатил свой патент, то на него будет наложен штраф. Право пользоваться оформленным патентом человек не лишается. Оплату патента и страховых взносов желательно проводить с расчетного счета предпринимателя.

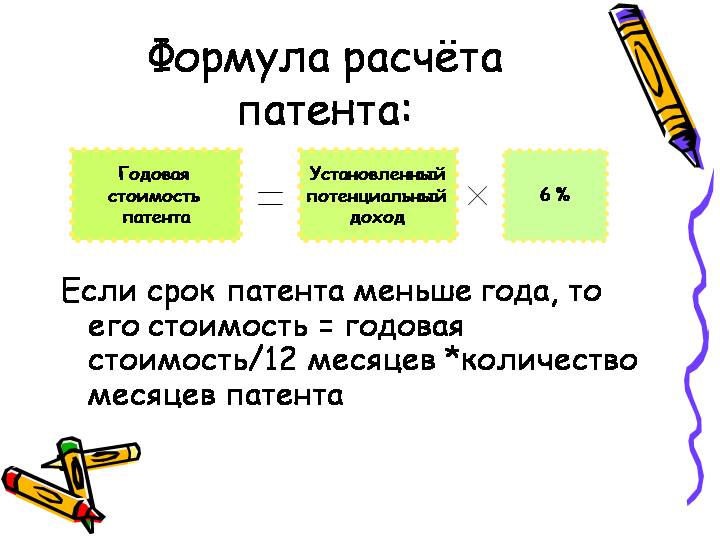

Причем конечную сумму патента высчитать очень просто. И калькулятор тут не понадобится.

Рассчитать патент? Легко

Это сумма получается в результате умножения налоговой ставки (это 6%) на примерную сумму годового дохода человека.

Обратите внимание! Такая процентная ставка доступна для людей, оформивший патент на 1 год.

Если же человек взял патент на меньший срок, то сумма патента получается путем деления примерной суммы дохода на 12 месяцев, умножения полученной суммы на количество месяцев, составляющих налоговый период, повторном умножении полученной суммы на процентную ставку.

Есть ли льготы на этом спецрежиме

Бизнесмен, перешедший на патент, вправе платить пониженные налоговые отчисления за своих сотрудников. За всех сотрудников, работающих на него, бизнесмен обязан делать отчисления в ПФР. Но на патенте ему требуется заплатить за них 20%.

Предприниматель не обязан делать отчисления в ФСС и ФФОМС за своих работников. Но за себя в ПФР и ФФОИМ ему платить не требуется. А еще ему придется заплатить 1% платеж со своего дохода. Платится процент в том случае, если доход предпринимателя вырос больше 300 000 рублей.

Какие ограничения доходов

Человек, работающий на ПСН, может получать в год не больше 60 000 000 рублей. Причем высчитывается общая сумма доходов по всем видам деятельности.

Если сумма дохода больше, то пользоваться оформленным патентом человек не сможет. Помимо этого, человек, работающий на патенте:

- может получать от своего бизнеса от 1000 0000 до 10 000 000 рублей;

- имеет право принять на работу не больше 15 работников.

Причем работники учитываются по всем видам деятельности, что оформлены на бизнесмена. Стоит помнить, что здесь учитываются люди, работающие как по обычному трудовому договору, так и по договору возмездного оказания услуг.

Перейти на патент и заниматься разрешенными в 2019 году видами деятельности вправе каждый гражданин. Но ему нужно заранее изучить всю информацию по этому вопросу, подготовить требуемый пакет документов. Только так сотрудники Налоговой службы смогут быстро оформить его. Так ему быстро дадут на руки все необходимые бумаги, через которые бизнесмен сможет законно пользоваться всеми преимуществами, которые ему дает его новая система налогообложения.

Источник: samsebeip.ru