Максимальная налоговая ставка при этом режиме — 6% от налоговой базы. Каждый регион имеет право её понизить. Например, в Московской области она [нулевая] (https://www.nalog.gov.ru/rn50/news/tax_doc_news/7890321/).

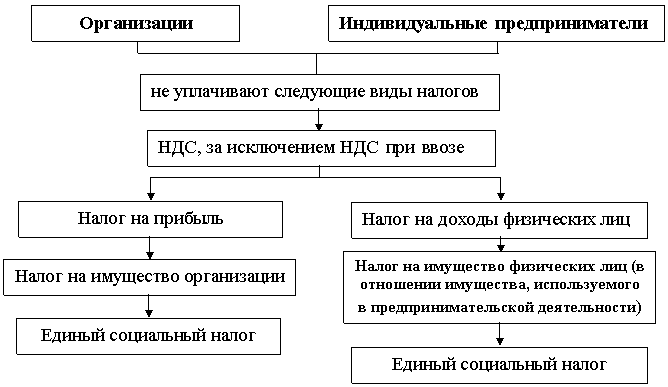

Индивидуальных предпринимателей и организации, которые работают в сфере сельского, лесного, рыбного хозяйства, растениеводства, животноводства, ЕСХН освобождает от уплаты НДФЛ (для ИП) или налога на прибыль (для юрлиц) и налога на имущество, которое используется непосредственно для сельхозпроизводства. Также на режиме ЕСХН по желанию можно отказаться от уплаты НДС.

Пример употребления на «Секрете»

_«По данным Всероссийской ассоциации рыбохозяйственных предприятий, предпринимателей и экспортёров, относительно низкие цены на красную икру в предыдущие годы были обусловлены не столько объёмами добычи, сколько появлением на рынке фирм, использовавших специальный фискальный режим — единый сельскохозяйственный налог. «Этот канал поставки действовал без НДС, поэтому икра была дешевле на 18%», — рассказали РИА «Новости» источники в ассоциации. После того как налоговые органы приняли меры по выводу этого сегмента рынка из тени, стоимость икры в продаже выросла». _

Особенности налогообложения оптовой и розничной торговли

Нюансы

- Для перехода на ЕСХН необходимо заниматься именно производством, и уже во вторую очередь — переработкой и реализацией [сельскохозяйственной продукции] (http://www.consultant.ru/document/cons_doc_LAW_61854/9cb43f615ba3f9ac0df04fb598e35a6db4c93031/#dst100239). Если вы закупаете сырьё и перерабатываете, ЕСХН вам не подходит.

- Доход от сельскохозяйственной деятельности должен быть больше 70% от всех доходов ИП или юрлица. Если в составе всех доходов налогоплательщика размер доходов от сельскохозяйственной деятельности составит менее 70%, то такой налогоплательщик считается утратившим право на применение специального налогового режима: уплата налогов за такой период происходит по правилам общего режима налогообложения.

- При применении ЕСХН налогоплательщик учитывает доходы и расходы по кассовому методу, то есть датой получения доходов признаётся день поступления денежных средств в кассу (на банковский счёт), а расходами признаются затраты после их фактической оплаты.

- При продаже основных средств и нематериальных активов на ЕСХН до истечения трёх лет с момента учёта расходов на их приобретение (в отношении основных средств и нематериальных активов со сроком полезного использования свыше 15 лет — до истечения 10 лет с момента их приобретения) такой налогоплательщик обязан пересчитать налоговую базу за весь период пользования такими основными средствами и нематериальными активами и доплатить налоги по правилам общей системы налогообложения, а также уплатить пени.

- Для рыбного хозяйства есть дополнительные ограничения: численность работников не больше 300 человек и наличие собственных или зафрахтованных судов.

- [Не могут] (http://www.consultant.ru/document/cons_doc_LAW_28165/fcec304852288b991a30f34bb06ce146433b7ee8/#dst4371) перейти на ЕСХН: производители подакцизных товаров, за исключением подакцизного винограда, вина, игристого вина (шампанского), виноматериалов, виноградного сусла, произведённых из винограда собственного производства; игорные заведения; казённые, бюджетные и автономные учреждения.

- ИП на ЕСХН не обязаны вести бухучет. От них требуется книга доходов и расходов и налоговая декларация. Юрлицам бухучет вести необходимо.

- ИП на ЕСХН не платит НДФЛ только за себя. ИП с работниками платит страховые взносы и НДФЛ с доходов работников и сдаёт отчётность.

- Изначально основным преимуществом ЕСХН считалось освобождение от НДС. Но покупателям могло быть невыгодно приобретать товары у тех, кто не уплачивает НДС, — они теряли право на получение вычета. Поэтому с 2019 года плательщики ЕСХН могут выбирать, платить НДС или пользоваться правом освобождения от него.

- Чтобы не платить НДС, нужно: подать заявление об этом одновременно с переходом на ЕСХН или в год регистрации фирмы или ИП; не превышать доход по деятельности на ЕСХН в 2021 году — 70 млн рублей, в 2022-м и далее — 60 млн рублей.

- ЕСХН можно совмещать с другим режимом налогообложения, например с патентной системой налогообложения.

- ЕСХН уплачивается в бюджет в два этапа: авансовый платёж до 25 июля текущего года и итоговый платёж, уменьшенный на размер авансового платежа, до 31 марта следующего года.

Факт

ЕСХН действует в современной России с 2002 года.

Расчет и уплата ЕСХН

История

Понятие ЕСХН было введено Декретом ВЦИК от 10 мая 1923 года «О едином сельскохозяйственном налоге на 1923/24 гг.». Объектом налогообложения тогда стали земельные участки сельхозназначения, а через несколько лет ЕСХН стал взиматься с фактически полученного дохода.

До этого в России с 1921 года существовал продовольственный налог — натуральный налог, который крестьянские хозяйства платили с учётом урожайности, зажиточности, количества членов семьи и т. д.

Источник: secretmag.ru

Уплата единого сельскохозяйственного налога

С целью поддержки сельскохозяйственных товаропроизводителей государство предоставило указанной категории лиц возможность использования «персонального льготного режима». К таким режимам относится и ЕСХН — единый сельскохозяйственный налог, применение которого доступно для производителей сельхозпродукции, в том числе для лиц, оказывающих услуги производителям продукции в области растениеводства и животноводства.

ЕСХН освобождает от:

— налога на прибыль;

— от налога на имущество: в части используемого при производстве, переработке и реализации сельскохозяйственной продукции имущества, при оказании услуг сельхозпроизводителями.

С 01.01.2019 года применяющие ЕСХН лица должны также уплачивать и НДС. Освобождаются от данной обязанности плательщики на основании абз. 2 п. 1 ст. 145 НК РФ.

Преимуществом анализируемого режима по сравнению с общеустановленной системой налогообложения является возможность применения ставки налога в размере 6 процентов (п. 1 ст. 346.8 НК РФ).

Обязательным условием применения ЕСХН является соблюдение правила о том, доля дохода от указанной деятельности должна составлять не менее 70 процентов от суммы общего дохода от реализации продукции, товаров, работ, услуг.

Таким образом, ЕСХН удобно применять, если у вас имеются доходы только от сельскохозяйственной деятельности, любые иные доходы могут изменить долю выручки от сельхозпродукции, в таком случае налогоплательщик утратит возможность применения льготного налогового режима.

Фабула дела:

Сельхозпроизводитель выделил из своей структуры деятельность по производству пива, розничную торговлю продовольственными товарами и общественное питание, учредив новое юридическое лицо, внеся в качестве вклада в его уставный капитал здание пивоваренного завода, а также магазинов, с помощью которых осуществлялась деятельность.

По мнению инспекции, описанные выше действия колхоза позволили последнему исключить из выручки непрофильный вид деятельности. Целью действий налогоплательщика стала неуплата НДС, налога на имущества, налога на прибыль, т.е. получение необоснованной налоговой выгоды. Плательщику были доначислены налоги, пени, также он был привлечен к налоговой ответственности в виде штрафа.

Арбитражные суды двух инстанций поддержали налоговую инспекцию, отказали в признании недействительным решения налоговой инспекции.

Судебный акт: Постановление 7-го ААС № А03-19664/2017 от 09.04.2019 г.

Выводы судов:

1. На основании протокола общего собрания членов колхоза суд установил, что было принято решение о выделении в отдельное предприятие пивоваренного завода, производящего подакцизную продукцию, однако основные средства фактически не были переданы на баланс нового предприятия.

2. Судом была установлена взаимозависимость юридических лиц (совпадение руководителей, пользование общими коммунальными услугами, услугами машинно-тракторной мастерской, выполнение работниками работ и для вновь образованного предприятия и т.д.).

3. На основании имеющихся доказательств судами был сделан вывод о том, что действия колхоза по выделению из своей структуры определенных видов деятельности на созданное им взаимозависимое юридическое лицо, имели целью сохранить возможность применения ЕСХН, поскольку колхоз исключил из выручки доходы от деятельности, не связанной с производством и переработкой сельхозпродукции, что привело к получению необоснованной налоговой выгоды.

Комментарии:

1) Стремление сельхозпроизводителя сохранить льготную систему налогообложения понятно, однако нужно помнить о том, что дробление бизнеса на несколько небольших компаний или предпринимателей обычно привлекает внимание налоговиков. По их мнению, чаще всего это делается для ухода от уплаты налогов, особенно если налогоплательщики применяют «упрощенку», ЕНВД или ЕСХН. Зачастую суды соглашаются с инспекторами.

2) При организации бизнеса через нескольких юридических лиц необходимо избегать действий, однозначно свидетельствующих о совершении налогоплательщиком действий, которые налоговый орган может расценить как получение необоснованной налоговой выгоды путем уменьшения соответствующей налоговой обязанности.

3) В случае, если выручка от сельскохозяйственной деятельности составит меньше 70 процентов дохода, сельхозпроизводитель не сможет остаться на ЕСХН. Объем выручки определяется по окончании года. В состав дохода включаются поступления от реализации только самостоятельно произведенной сельхозпродукции (непереработанной или после первичной обработки). Чтобы определить, те ли продукты вы производите, нужно руководствоваться перечнями, утвержденными постановлением Правительства РФ от 25 июля 2006 г. № 458.

4) Сохранить спецрежим помогут следующие действия:

— заключите договор займа, предусматривающий возврат суммы займа денежными средствами либо путем передачи зерна, стоимость которого равна сумме займа. Заем будет погашен путем передачи зерна, при этом необходимо составить акт взаимозачета.

Судьи в данном споре правомерно указали, что действия были направлены на возмещение денежных средств по договору займа, реализация продукции фактически не осуществлялась. Следовательно, сделка по продаже зерна не подлежит включению в состав общего дохода от реализации продукции, поскольку она не связанна с реализацией товара.

— Отразите выручку, полученную от непрофильной деятельности, в следующем году. Например, при сдаче в аренду недвижимого имущества в текущем году арендатор может заплатить только авансовый платеж. Основная часть платежей по арендной плате поступит в следующем году, в общей выручке в данной ситуации нужно будет учесть только переплату, что не отразится на доле дохода от сельхозпродукции.

— Воздержитесь от реализации дорогостоящего имущества, например, основных средств, недвижимости, техники, более одного раза в год. Такая сделка будет являться разовой, доходы от нее не войдут в сумму общей выручки, значит, эти поступления не скажутся на доле в выручке от производства сельхозпродукции.

У нас также есть аудиоподкасты. Это выпуски по 2-5 минут. Посвящены одному спору, конфликту или новости. Их можно слушать прямо на нашем сайте, на сайте подкаст-площадки или скачать себе на компьютер, смартфон и пр.

Выпуск 1 (о субсидиарной ответственности); Выпуск 2 (оспаривание договора по мотиву злоупотребления правом); Выпуск 3 (расторжение договора по инициативе продавца, что учесть?). Еще пара десятков по ссылке.

Вы не поверите, но для любителей коротких и полезных видео, у нас появились видеоподкасты. Например, видеоподкаст на тему «Номинальный директор как инструмент для скрытого владения бизнеса» можно посмотреть по ссылке.

Обратим внимание, что юридическая фирма «Ветров и партнеры» в 2018 году отмечена отраслевым рейтингом юридических компаний Право.ру-300 в номинации «Арбитражное судопроизводство». Это позволило нам войти в ТОП-50 региональных компаний по всей России в данной номинации.

В случае, если Ваш судебный спор или иной спор, договорная работа или любая другая форма деятельности касается вопросов, рассмотренных в данном или ином нашем материале, рекомендуем проверить и убедиться, что Ваша правовая позиция соответствует последним изменениям практики и законодательству.

Единый сельхозналог — особенности системы и примеры расчета ЕСХН

Среди специальных налоговых режимов в РФ есть один несправедливо недооцененный – единый сельхозналог. Работающие в аграрном секторе предприниматели редко переходят на эту систему, предпочитая упрощенную или даже общую, что приводит к значительной налоговой переплате. В этой статье расскажем о расчете ЕСХН , кто может его применять, в каком виде отчитываться в инспекцию.

Сравнение размера налога в разных системах

ЕСХН – режим для аграрных предприятий. Главным видом бизнеса (составляющим от 70% выручки) у них должно быть производство сельхозпродукции. Порядок применения ЕСХН и расчет налоговых выплат регламентируется ст. 346 НК .

Кодекс предлагает другие режимы для сельхозпредприятий. Однако рассматриваемый налог наиболее выгоден финансово:

| Система налогообложения | Ставка налога | Налоговая база |

| ОСНО (общая) | 20% | Прибыль |

| УСН (упрощенная) доходы | 6% | Доход |

| УСН доходы минус расходы | 5-15% (в зависимости от региона) | Доходы минус расходы |

| ЕСХН (сельхозналог) | 6% | Доходы минус расходы |

Что заменяет единый сельхозналог

ИП на ЕСХН не уплачивают:

- НДС (кроме импорта);

- налог на имущество;

- НДФЛ .

Для ООО освобождение от налога на:

Плательщики обязаны производить страховые взносы за сотрудников – система их в себя не включает.

Преимущества ЕСХН

- ставка налога (6% от базы) – наиболее низкая среди других режимов, даже льготных;

- замещает НДС , НДФЛ , на прибыль, имущество;

- применяется для организаций любой формы собственности ( ИП , ООО , КФХ );

- не имеет ограничений по уровню дохода и численности сотрудников (кроме рыболовецких предприятий);

- возможно совмещение режима с патентной системой, ЕНВД ;

- не требует полноценного учета, достаточно сдачи декларации, заполнения книги КУДиР, архивации первичной документации.

Недостаток – жесткие требования к деятельности предприятия.

Кто может применять сельхозналог

НК РФ в ст. 346.2 определяет этот перечень:

Организации, ИП, являющиеся сельскохозяйственными товаропроизводителями.

Перейти на ЕСХН могут:

- ИП, кооперативы, фермерские хозяйства, более 70% дохода у которых занимает выручка от продажи собственной сельхозпродукции.

- компании по вылову рыбы со среднесписочной численностью работников до 300.

- поселко- и градообразующие рыболовецкие предприятия, если на них работает не менее ½ от всех жителей населенного пункта.

Не имеют права на применение сельхозналога:

- ведущие по другим видам деятельности учет на УСН , ОСНО ;

- казенные, бюджетные, государственные организации;

- компании, основная деятельность которых – переработка закупленной чужой продукции;

- фирмы, которые организуют азартные игры;

- производящие подакцизные товары (табак, алкоголь).

Система приносит реальную экономию и другие выгоды, при этом ведение учета упрощено.

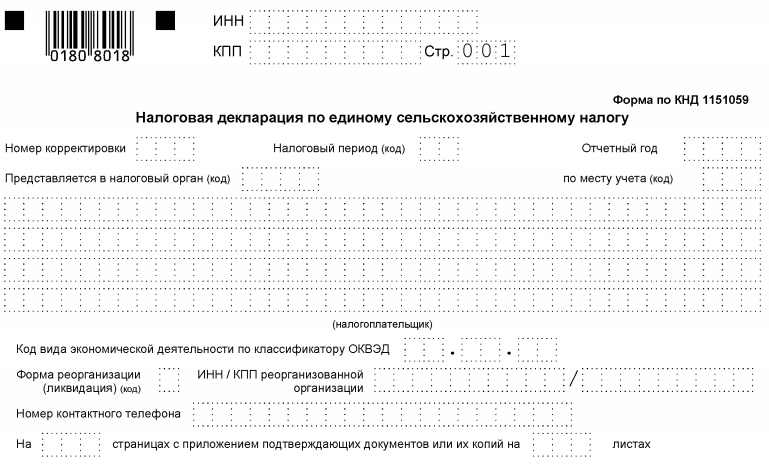

Налоговая декларация по единому сельскохозяйственному налогу – порядок сдачи

Период – 12 месяцев, декларацию сдавать нужно до 31 марта следующего года. Если же организация прекратила деятельность, то не позже 25 числа следующего месяца.

Оплата по ЕСХН проходит в два этапа:

- Авансовый платеж вносится не позже 25 июля текущего года. Он рассчитывается по книге учета (6% от базы – разницы поступлений и расходов).

- Окончательный расчет производится до 31 марта года, следующего за отчетным. Для второго этапа нужно определить налог за весь год, а затем вычесть оплаченное.

Взносы можно производить платежным поручением либо в банк-клиенте. Просрочки приводят к начислению пеней, а также к отмене режима.

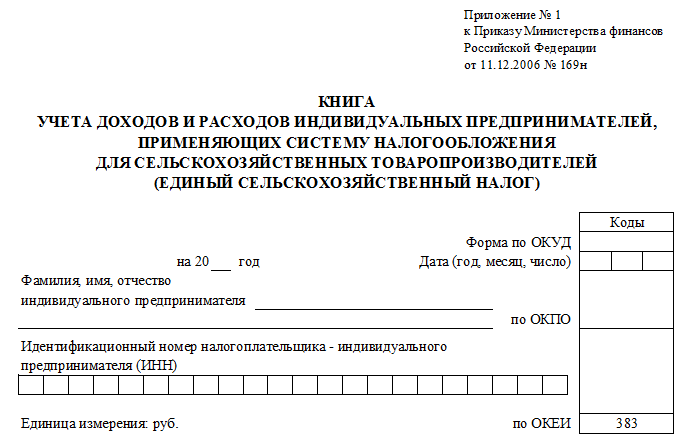

Книга учета доходов и расходов ЕСХН – нужно ли вести и как заполнять

Налоговой инспекции необходим доступ к отчетности клиента – так можно перепроверить отраженные в декларации данные и рассчитать сумму к оплате. Нужно вести:

- предпринимателям – КУДиР ;

- организациям – полноценный бухучет.

Сдача этих документов в инспекцию не требуется – достаточно налоговой декларации. Но ведение отчетности (а также соблюдение кассовой дисциплины и работа с ККТ ) определены НК РФ и обязательны для исполнения.

Заполнение КУДиР не вызывает сложностей. Книга ведется следующим образом:

- отражать операции разрешается в бумажном виде либо в системе интернет-бухгалтерии;

- на каждый год заводится новый том ;

- по окончании периода документ распечатывают, прошивают, нумеруют, заверяют печатью;

- каждая операция отражается отдельной строкой;

- все движения должны подтверждаться документами;

- если у предпринимателя несколько режимов налогообложения, КУДиР по ЕСХН ведется отдельно;

- незаполненные разделы, «нулевые» книги оформляют в общем порядке.

Как рассчитать ЕСХН – теория, практические примеры

Поскольку оплата происходит в два этапа, рассмотрим каждый из них.

Расчет аванса

- Определить всю выручку с 1 января по 30 июня .

- Рассчитать сумму расходов по КУДиР .

- Вычислить налоговую базу.

- Оплатить аванс (6%) не позже 15 июля (без предоставления декларации и другой документации).

Второй этап (окончательный)

- определить размер выручки и расходов за весь год;

- рассчитать налоговую базу;

- учесть прошлые убытки – уменьшить на них базу;

- вычислить общую сумму налога за период;

- вычесть из полученного значения размер аванса;

- уплатить окончательную сумму в ФНС до 31 марта;

- сдать в инспекцию декларацию ЕСХН , подтверждающую значения.

- 480-212=268 000;

- Уменьшение на сумму убытков за предыдущий период: 268-15=253 000;

- Налог: 253*6%=15,18 тысяч;

- Учет авансового платежа: 15,18-1,98=13,2 тысяч рублей.

Единый сельхозналог – выгодный и удобный для производителей-аграриев режим. Перейти на него могут предприятия, реализующие самостоятельно произведенные товары и сырье в сфере растениеводства, животноводства, рыболовства, охоты.

По истечении налогового периода (12 месяцев) предприятия обязаны уплатить взносы и сдать декларацию. Требуется внесение аванса по итогам полугодия.

Е сли вам понравилась эта статья, советуйте нас друзьям, оставляйте свои комментарии.

Источник: ktovdele.ru