Выставлена счет-фактура

Фирма на упрощенке реализовала товар, выписала счет-фактуру с выделением суммы НДС, а покупатель налог принял к вычету, отразив его к книге покупок. При камеральной проверке выявился разрыв, так как продавец НДС в книге продаж не отразил. Соответственно, вы получите требование сдать корректирующую декларацию или представить пояснения.

Вы обязаны заплатить НДС, предъявленный покупателю, однако принять к вычету налог при покупке данного товара, который выставил продавец, не вправе, так как применяете УСН.

При смене общего режима на УСН

Прежде чем перейти на упрощенную систему, законодательство обязывает восстановить НДС, который раньше был принят к вычету. Почти у всех, перешедших на спецрежим с общей системы фирм, на балансе есть товары, материалы, основные средства, нематериальные активы. В последнем отчетном квартале, в котором еще применяли общий режим, восстановите НДС, принятый к возмещению по числящемуся в учете на конец года имуществу и перечисленным поставщикам авансам.

По материально-производственным запасам и авансам налог восстанавливают весь. По остальному имуществу, включая нематериальные активы и основные средства, налог, подлежащий восстановлению, нужно рассчитать следующим образом:

НДС, который приняли к вычету, помножьте на балансовую остаточную стоимость НМА и ОС на конец отчетного года и разделите на их первоначальную балансовую стоимость. В книге продаж за тот квартал, в котором восстанавливаете налог, зарегистрируйте счет-фактуру на сумму этого НДС.

Если счет-фактура, выданный при покупке имущества, на основании которого вы применили вычет, потерялся (это может быть в случае покупки ценностей более, чем 3 года назад), составьте бухгалтерскую справку-расчет налога, подлежащего восстановлению и занесите ее в книгу продаж.

Если впоследствии решите вернуться на общий режим, такой налог нельзя будет вновь принять к вычету – он уже учтен в составе налоговой базы по налогу на прибыль.

НДС, восстановленный с перечисленных авансов, включите в стоимость товаров, работ, услуг и внесите в расходы на УСН.

Нарушение применения налогового режима

Неправомерно применяли упрощенку – уведомьте об освобождении от уплаты НДС (ст. 145 НК РФ) за спорный период, но при соблюдении условий по размеру выручки от реализации. Этот метод можно применить в ситуации, когда контролеры обнаружили, что организация не соответствуете критериям для применения УСН.

Дело в том, что нарушение срока представления уведомления об освобождении от НДС не отнимает у вас права на это освобождение. Вы можете его направить задним числом в ФНС вместе с документами, подтверждающими величину выручки. Это можно сделать даже после окончания выездной проверки.

Вся актуальная и полезная информация о бухгалтерии. Как вести самому, ООО и ИП, отчетность и налоги, контролирующие органы и многое другое.

Начните сотрудничество с компанией «В РИТМЕ ЦИФР» прямо сейчас. Оставьте заявку кликнув на соответствующую кнопку.

Источник: myfinansi.ru

Что нужно знать об НДС, если вы решили оформить ИП?

В этой статье я не буду касаться вопросов повышения НДС. На самом деле с этим налогом возникает множество других вопросов, о которых нужно знать фрилансерам, решившим оформить ИП. Вначале я дам небольшую теоретическую информацию, а затем мы разберем практические вопросы и проблемы, которые могут возникнуть у ИП-шника.

Что такое НДС?

НДС – это налог на добавленную стоимость. Он «сидит» во всех товарах и услугах, которые производят компании и ИП на общей системе налогообложения (ОСНО). С 1 января 2019 года размер налога составит 20% (ранее был 18%).

Например, если супермаркет продает вам пачку бумаги за 240 рублей, то 40 рублей в этой цене – размер НДС, и этот НДС супермаркет должен перечислить государству. Также супермаркет имеет право уменьшить размер уплаченного НДС на размер налога, который «сидел» в пачке бумаги, которую супермаркет покупал у поставщика.

Разберем, как уменьшается НДС. Если супермаркет купил пачку бумаги за 210 рублей (включая НДС 35 руб.), а продал за 240 рублей (включая НДС 40 рублей), то на деле он перечислит государству 5 руб. НДС (40 руб. – 35 руб. = 5 руб.).

За счет НДС, который «сидит» в расходах, компании могут снижать размер НДС, который им нужно уплатить государству. Если в расходах НДС «не сидит», компания не может уменьшить размер НДС, который ему придется заплатить государству.

Теперь перейдем к разбору практических ситуаций.

1. Забыли перейти на «упрощенку» – попадете на НДС

Как правило, фрилансеры при оформлении ИП переходят на упрощенный режим налогообложения с уплатой 6% от полученного дохода. НДС на упрощенке не платится. Однако чтобы перейти на упрощенку, вам нужно подать специальное уведомление в налоговые органы. Если вы не подадите уведомление, то не сможете применять упрощенный режим налогообложения, а значит, автоматически останетесь на общем режиме, при котором нужно платить НДС (напомню, ставка налога с 2019 года – 20%).

Поэтому при регистрации ИП сразу подавайте уведомление о применении упрощенного режима налогообложения.

2. В договорах с клиентами обязательно прописывайте, что ваши услуги не облагаются НДС

Если вы применяете упрощенную систему налогообложения, то обязательно:

- В договорах с заказчиками указывайте, что: «Стоимость услуг по настоящему договору составляет ХХ рублей YY копеек, НДС не облагается, поскольку Исполнитель применяет упрощенную систему налогообложения». Иногда юристы требуют дополнительно прописать «на основании главы 26.2 НК РФ».

- В счете, который выставляете клиенту, в графе с суммой прописью обязательно указывайте: «НДС не облагается».

- Следите, чтобы в платежных поручениях в назначении платежа значилось: «Оплата по счету такому-то, НДС не облагается» или «Без НДС».

- В актах приемки-сдачи обязательно указывайте в графе сумма прописью, что сумма «НДС не облагается».

3. Что делать, если клиент по ошибке перечислил сумму с НДС?

Иногда клиенты при оплате услуг фрилансеров по ошибке выделяют в платежном поручении НДС и к вам на счет приходит сумма, где выделен НДС. Это может стать проблемой.

Хотя по закону вы не являетесь плательщиком НДС, находясь на упрощенке, если к вам на счет пришел платеж, где НДС выделен, налоговая может попросить вас НДС заплатить. Ведь в платежном поручении данный налог выделен. И хотя на практике от таких требований можно отбиться, времени вы можете потратить много.

Если клиент по ошибке выделил НДС в платеже к вам:

- Попросите клиента через его банк отправить письмо об уточнении платежа. В этом письме клиент должен написать, что в таком-то платежном поручении (указывается номер платежки и дата) ошибочно выделен НДС. Верным назначением платежа считать такое-то (НДС не облагается). Через несколько дней письмо об уточнении платежа поступит в ваш банк, откуда его перешлют вам.

- Иногда клиенты отказываются отправлять письмо об уточнении платежа через свой банк, т.к. эта услуга может стоить денег. Тогда просите у клиента письмо на фирменном бланке или скан такого письма с подписью и печатью заказчика. Если налоговая запросит информацию, почему вы не заплатили НДС, то сможете показать им письмо от заказчика.

- Иногда клиенты говорят: «отправьте нам ошибочный платеж обратно, а мы вам перечислим новый платеж без выделения НДС». Это не исправит ситуацию. Поскольку вы уже получили платеж с выделенным НДС, то у налоговой могут возникнуть вопросы, даже если вы такой платеж отправите обратно.

Поэтому письмо об уточнении платежа нужно получить обязательно. Оставлять такую ситуацию без внимания нельзя.

4. Клиент просит выделить НДС в договоре, а вы на упрощенке. Что делать?

Бывают случаи, когда клиенты просят выделить НДС в договоре или счете, или выставить им счет-фактуру с НДС. Их интерес понятен – они хотят «списать» часть НДС, который им нужно заплатить государству.

Запомните, это очень серьезно: если вы используете упрощенный режим налогообложения, то вы не имеете права выставлять счет-фактуру. Также вы не имеете права выделять НДС в договорах, счетах, актах, как бы вас не просил об этом заказчик.

На такие просьбы можно отвечать: я использую упрощенный режим налогообложения и не имею права выставлять счет-фактуру, а также выделять НДС. От вас отстанут.

5. Клиент требует скидку из-за того, что услуги фрилансера не включают НДС

Некоторые заказчики, узнав, что фрилансер находится на упрощенке и не платит НДС, требуют дать им скидку на размер данного налога. Мотивация такая: «я не смогу списать свой НДС при работе с вами, значит, вы должны компенсировать мои потери».

На подобные заявления можно ответить: «если бы я платил НДС, мои услуги стоили бы на 20% больше. А так они НДС не включают, поэтому стоят меньше». Вопрос будет снят и про скидку говорить перестанут.

6. Может ли ИП выделять НДС в платежах в другие фирмы?

Если вы находитесь на упрощенке, то когда платят вам, в платежках должно быть написано «НДС не облагается». Когда вы оплачиваете чьи-то услуги или товары, которые облагаются НДС, то вы должны выделить этот НДС в назначении платежа.

Например, когда вы оплачиваете услуги контекстной рекламы в Директе, то Директ выставляет вам счет, где указано, что сумма счета составляет, например, 1200 руб. 00 коп, включая НДС – 200 руб. 00 копеек. Соответственно, когда вы будете набивать платежку, то в назначении платежа также напишете, что перечисляете 1200 руб. 00 коп., включая НДС – 200 руб.

00 коп. Это будет не ваш НДС, а налог, который платит Яндекс.

Надеюсь, что у меня получилось разъяснить некоторые практические вопросы, связанные с налогом НДС. Если у вас остались вопросы, задавайте их в комментариях. Постараюсь всем ответить.

- Подводные камни в договоре: какие ошибки могут дорого обойтись?

- Открытие ИП: с чего начать и к чему готовиться?

- Основы финансовой грамотности: с чего начать решение финансовых проблем?

- Как законно избавиться от кредитов и долгов?

- Год бесплатного бухгалтерского обслуживания от Контур.Эльба

Источник: www.kadrof.ru

Реализация с НДС для организации на УСН в программе 1С: Бухгалтерия предприятия 8

В последнее время очень часто мне стали задавать вопросы, связанные с учетом НДС при применении УСН. Бывает так, что организации, применяющие спецрежимы, вынуждены пойти на уступки покупателю и предоставить документы с выделенным НДС. Какими последствиями это чревато для «упрощенцев», и как отразить данные операции в 1С: Бухгалтерии предприятия 8, поговорим в данной статье.

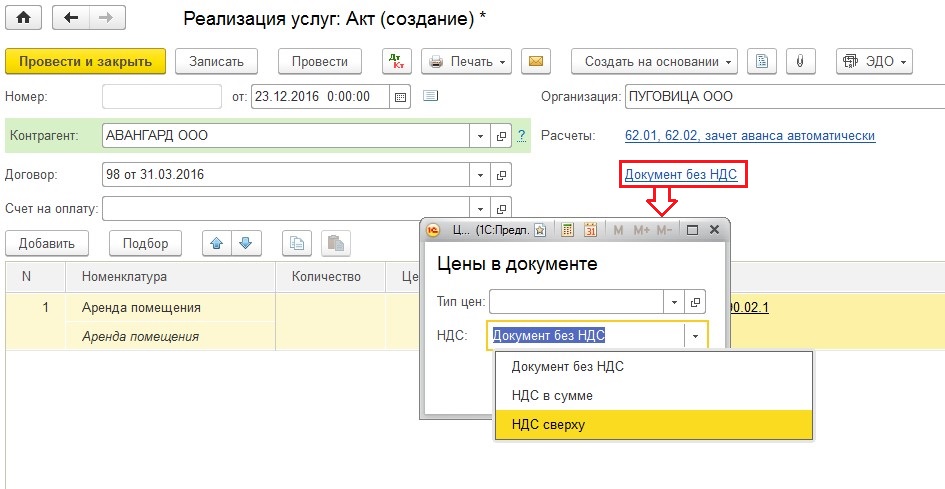

Первым делом, для отражения факта реализации (в нашем случае услуг) создаем новый акт (вкладка «Продажи» — «Реализация (акты, накладные)»). Заполняем требуемую информацию и щелкаем по ссылке «Документ без НДС» (данная настройка установлена автоматически для организаций на УСН), меняем значение на «НДС в сумме» или «НДС сверху».

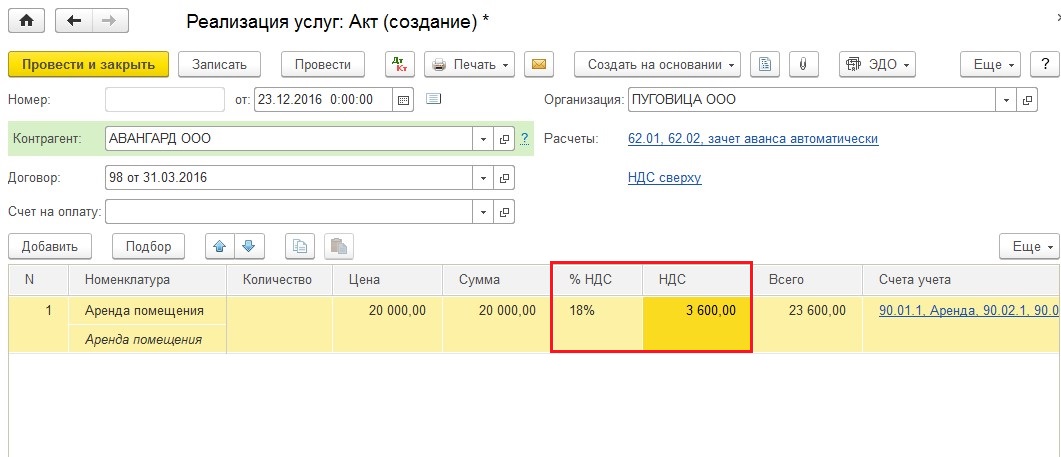

После изменения способа учета НДС в табличной части появляются колонки для указания процента и суммы налога.

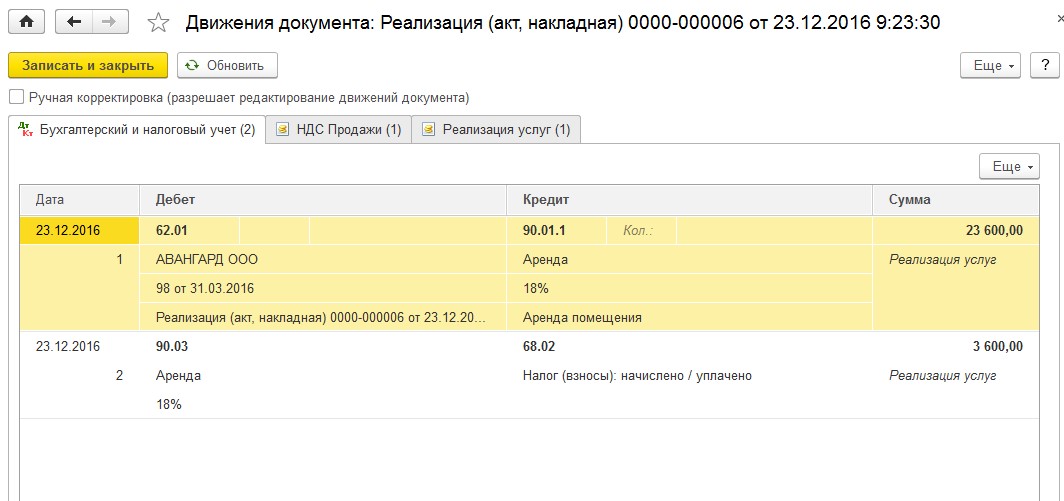

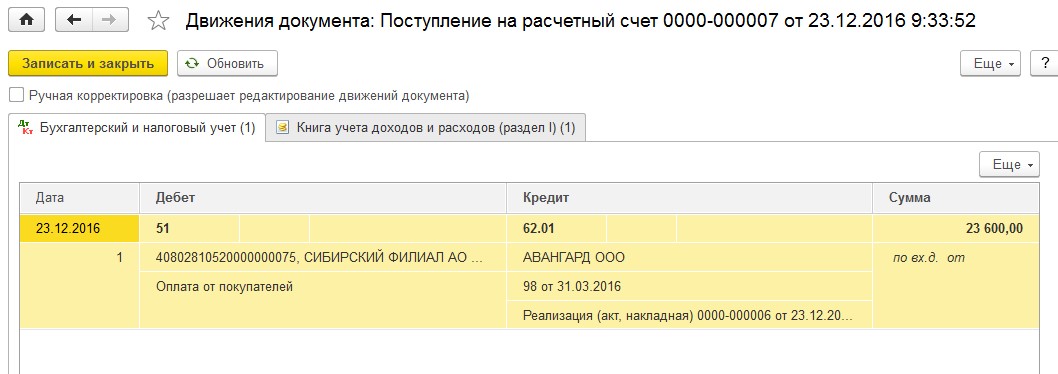

Проводим документ и видим, что сформирована проводка по начислению НДС на счет 68.02.

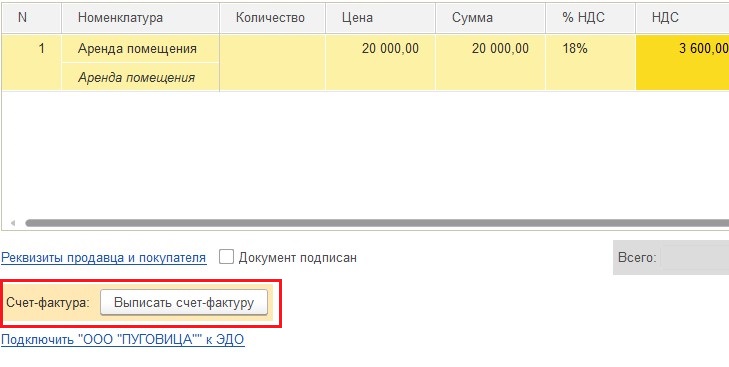

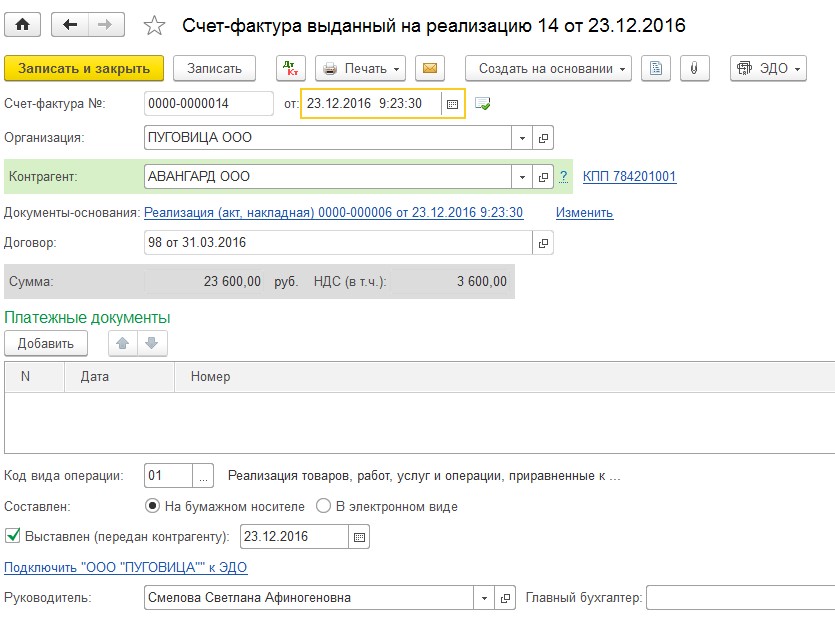

Также необходимо обязательно выписать счет-фактуру.

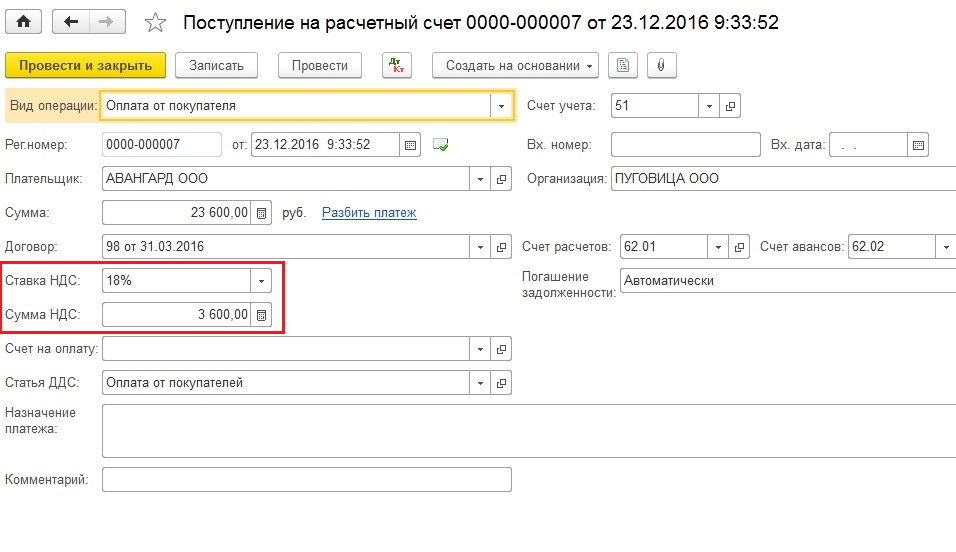

Теперь я хочу обратить ваше внимание на один важный момент: полученный от покупателя НДС не должен включаться в налоговую базу для расчета единого налога при применении УСН. Это значит, что из суммы оплаты, поступившей от покупателя, для целей учета доходов в КУДиР мы должны исключить НДС. Давайте введем документ на поступление денежных средств, и посмотрим, как будет отражена данная операция в налоговом учете УСН.

Переходим в раздел «Банк и касса» и формируем документ «Поступление на расчетный счет».

От покупателя поступила сумма 23 600 руб.

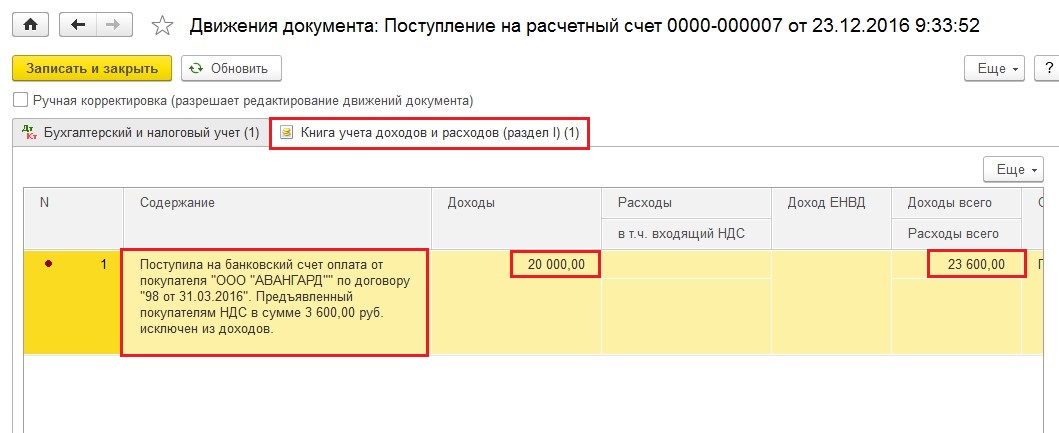

Но если мы перейдем на вкладку «Книга учета доходов и расходов (раздел 1)», то увидим, что в доходах учтены лишь 20 000 руб. Информация об исключении НДС из суммы доходов есть в содержании операции.

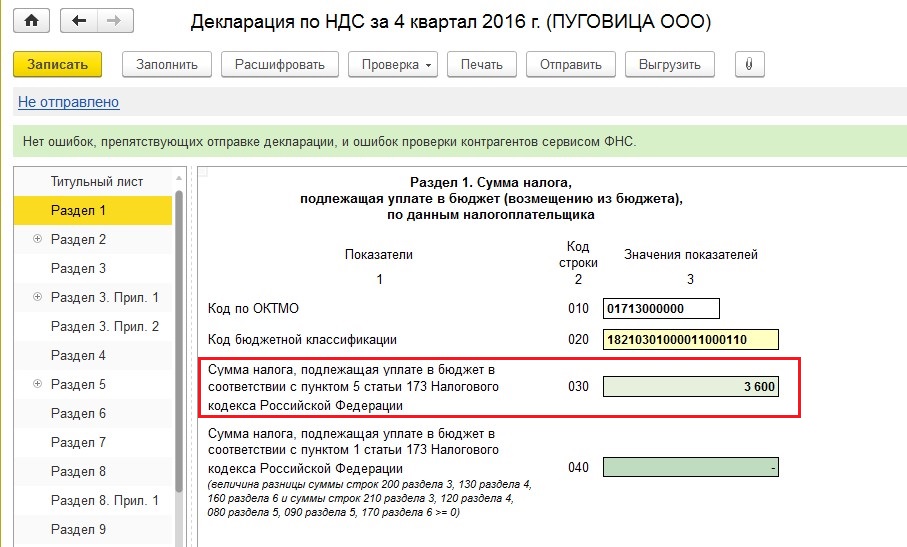

Если организация, применяющая УСН, выставила покупателю документы с выделенным НДС, то возникает обязанность предоставить в налоговый орган декларацию по итогам отчетного периода и уплатить данный налог в бюджет. Давайте разберемся, какие разделы в декларации по НДС должны быть заполнены. Переходим в раздел «Отчеты», создаем и заполняем новую декларацию.

Сумма налога, подлежащая уплате в бюджет, должна быть отражена в строке 030 раздела 1.

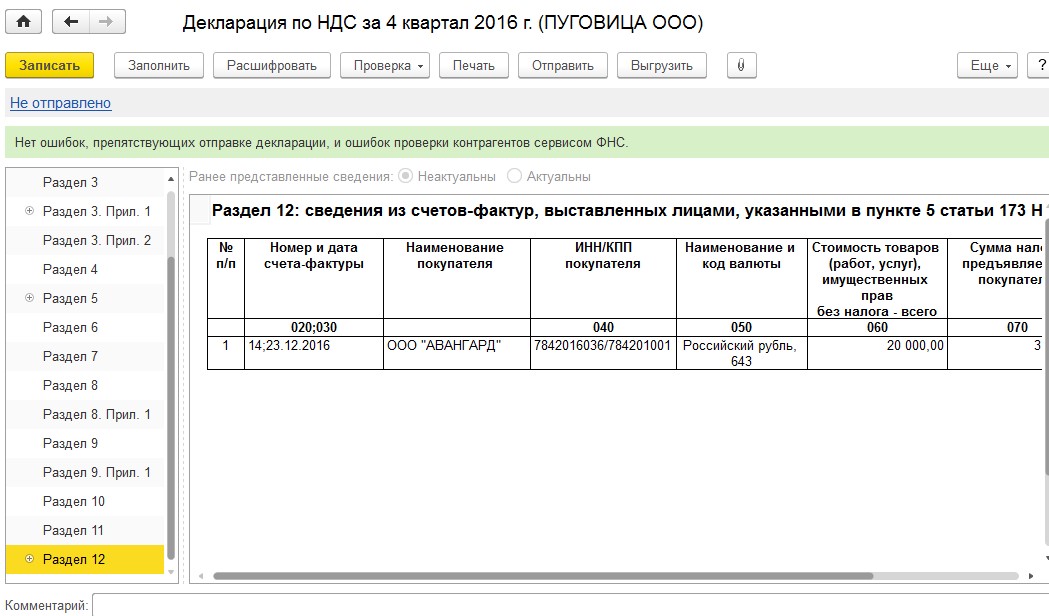

Также в данном случае заполняется раздел 12, т.к. организация не является плательщиком НДС в соответствии с законодательством.

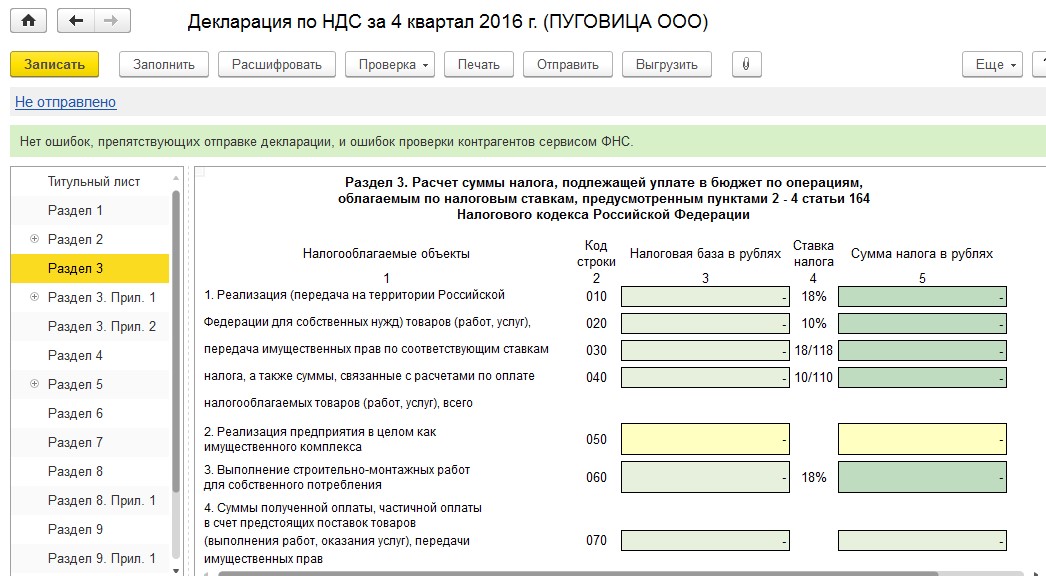

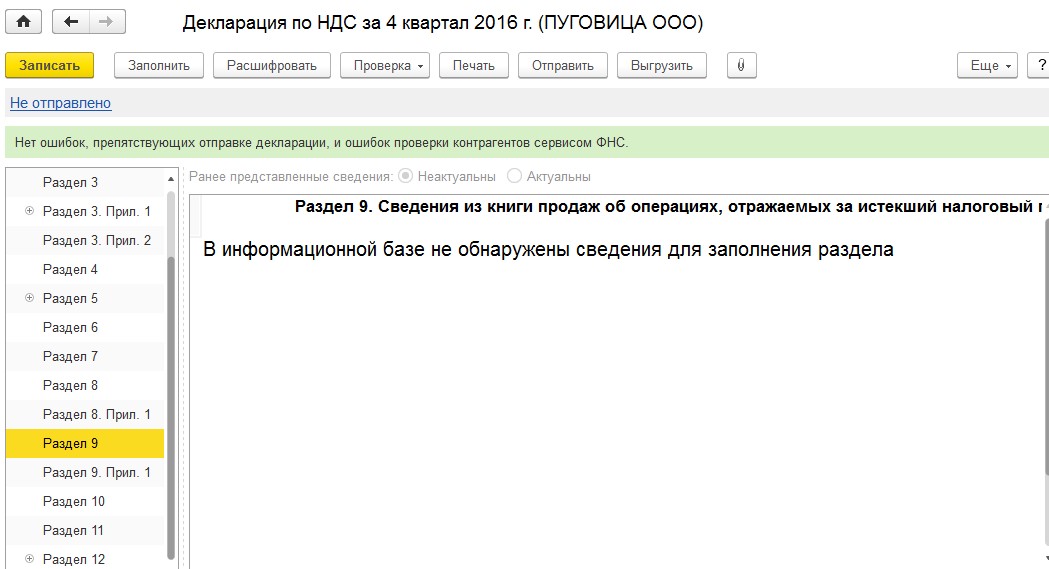

А вот разделы 3 и 9 для организации на УСН останутся пустыми.

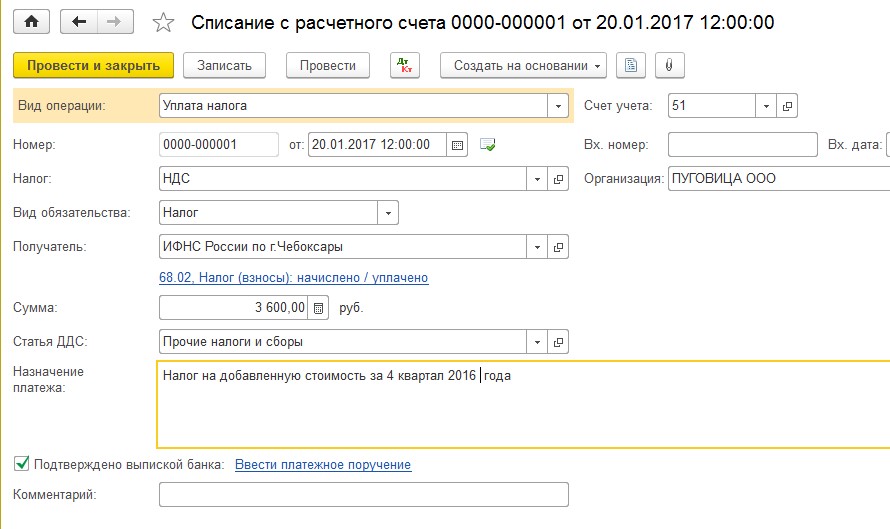

По итогам налогового периода исчисленный НДС нужно уплатить в бюджет, регистрируем данный факт документом «Списание с расчетного счета» с видом операции «Уплата налога».

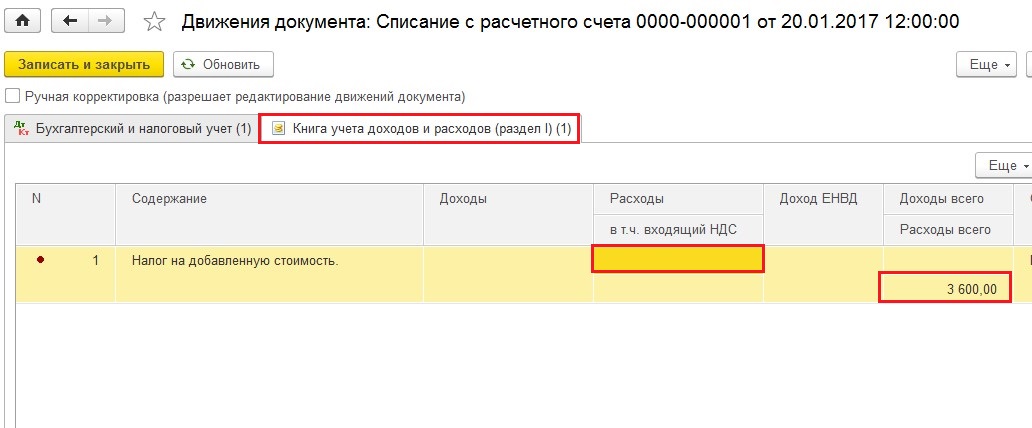

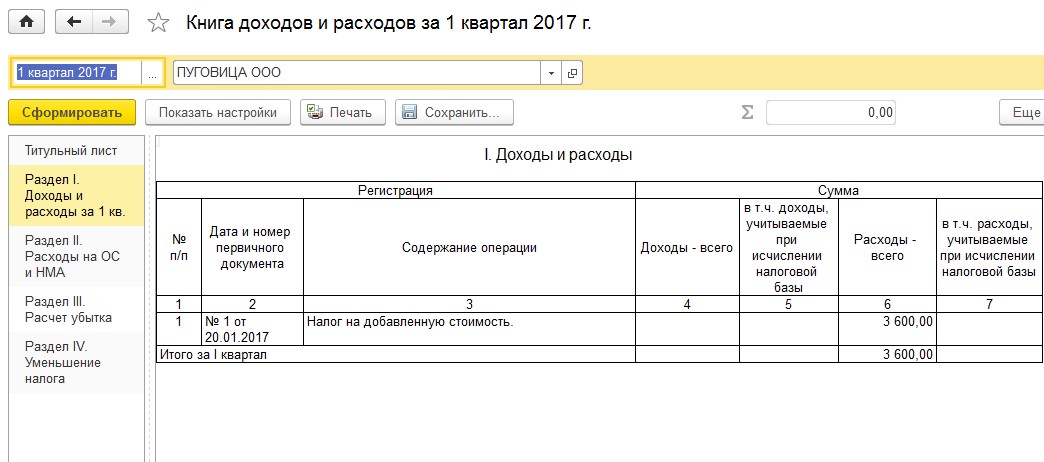

Сумма уплаченного НДС не учитывается в расходах для определение налоговой базы при расчете единого налога, поэтому при проведении документа по регистру «Книга учета доходов и расходов (раздел 1)» графа «Расходы» остается пустой, а заполняется только колонка «Расходы всего» (графа 6 книги учета доходов и расходов).

Понравилась статья? Подпишитесь на рассылку новых материалов

Добавить комментарий

Комментарии

0 #10 Светлана 05.07.2022 17:38

0 #9 Галина 14.12.2021 17:34

Здравствуйте, а если организация на УСН (дох- расходы) и от поставщика уже принимаем одну поставку с НДС, ее отражаем в книге покупок? принимаем к вычету?

+2 #8 Наталья 16.06.2021 22:45

Спасибо, статья очень понравилась все изложено доступно

0 #7 Оксана 23.10.2020 22:10

Спасибо . очень понравилась статья- доступность изложения и визуализация на высоком уровне.

0 #6 Александра 26.12.2018 04:12

Отличная статья, Спасибо большое. Реализовано ли тоже самое но в бухгалтерии 8.2?

+1 #5 Y 23.01.2018 13:01

Скажите, а как быть с корректировкой реализации с НДС в сторону уменьшения в прошедшем налоговом периоде для организации на УСН?

+1 #4 Ольга Шулова 21.07.2017 09:50

Цитирую Артур:

А как быть с авансами с НДС?

Вы говорите: «Но если мы перейдем на вкладку «Книга учета доходов и расходов (раздел 1)», то увидим, что в доходах учтены лишь 20 000 руб. Информация об исключении НДС из суммы доходов есть в содержании операции.»

У меня в доходы попадает сумма с НДС!

Ситуация следующая: покупатель оплачивает счет на аванс с НДС, мы выставляем счет-фактуру на аванс, реализацию еще не проводили.

Как быть? Почему исходящий НДС попадает в доходы?

Добрый день!

Скопирую Вам ответ на эту тему непосредственно от разработчиков 1С:

«Начисление НДС и выставление покупателям счетов-фактур с НДС организациями, не являющимися плательщиками НДС в связи с применением специальных налоговых режимов, поддерживается в программе для операций реализации товаров и оказания услуг.

Выставление счетов-фактур на аванс для таких организаций при реализации собственных товаров и услуг экономически нецелесообразно , поскольку вычет такого НДС при зачете аванса реализацией не предусмотрен законодательств ом РФ.»

Соответственно, учет НДС с авансов для организаций на УСН в программах 1С не автоматизирован . Можете вносить ручные корректировки в движения документов, но есть определенные риски с точки зрения законодательств а при исключении этого НДС из доходов и при последующем зачете НДС с аванса при реализации

Источник: xn--80abbnbma2d3ahb2c.xn--p1ai