Виктор Чуб

ИП работает с НДС, когда применяет налоговый режим ОСНО или ЕСХН, когда импортирует товары для перепродажи в России, а также становится налоговым агентом. Есть ряд случаев-исключений, когда еще надо платить НДС, и условия для освобождения от уплаты налога на добавленную стоимость. Рассказали об этом ниже.

Наш онлайн-сервис бесплатно поможет зарегистрировать ИП онлайн.

Когда ИП платит НДС

Налог на добавленную стоимость платят и компании, и индивидуальные предприниматели. Стандартная ставка НДС 20%, есть пониженные 10% или 0%.

ИП будет платить НДС при работе на ОСНО или ЕСХН:

- Когда продает товары, работы, услуги или имущественные права. К примеру, ИП заплатит НДС при продаже помещения

- Когда безвозмездно передает товары, работы, услуги или имущественные права. Например, ИП передал другому бизнесмену что-то из техники из своего магазина безвозмездно, по акции. С такой сделки ИП доход не получит, а налог на добавленную стоимость заплатить будет должен по рыночной стоимости

- Когда импортирует товары в Россию для последующей перепродажи здесь. НДС платится с каждой поставки

- Когда выполняет строительно-монтажные работы для себя, например, ремонтирует офисное помещение

Важно:

Обычно ИП выставляет счет с НДС покупателю. То есть приобретатель товаров, услуг и т.д. передает сумму налога предпринимателю вместе с ценой за товар, а ИП перечисляет сумму НДС налоговой. Исключение — дарение предпринимателем товара по акции. В этом случае ИП заплатит НДС из своего кармана

Также НДС платят индивидуальные предприниматели в некоторых исключительных случаях, когда становятся налоговыми агентами:

- Приобрели в РФ товар или услугу у иностранных организаций, которые не состоят на налоговом учете в нашей стране

- Купили металлолом, макулатуру или сырые шкуры животных у продавцов, которые платят НДС

- Взяли в аренду или приобрели государственное или муниципальное имущество и др. (ст. 161 НК РФ)

Важно:

Не платят НДС ИП на УСН, АУСН, ПСН, участники проекта “Сколково”, а также ИП с доходом за последние три месяца до 2 млн руб. — даже на ОСНО. ИП на ЕСХН могут подать уведомление об освобождении от НДС, если выручка за прошлый год была меньше 60 млн руб. Также НДС не платят ИП при денежных займах, реализации медицинских товаров и услуг, пассажирской перевозке, торговле акциями. Есть ряд условий для неуплаты НДС для ИП в сфере общепита

Регистрация ИП онлайн бесплатно

Если вы хотите открыть ИП, то сделать это онлайн бесплатно можно в нашем сервисе. Система сама заполнит пакет документов для регистрации индивидуального предпринимателя по вашим данным. Бумаги направятся в ФНС онлайн, сэкономив ваше время и деньги. Ошибки исключены: сервис использует только новые бланки и учитывает все требования налоговой. Это быстро, удобно и надежно!

Полезно знать для бизнеса

- Срок регистрации ИП в налоговой

- Какие налоговые режимы подойдут ИП?

- Что такое онлайн-касса и как она работает

- Как узнать регистрирующую ИФНС

- Как открыть ИП или ООО иностранцу в России

Источник: registrator.online

Реализация с НДС для организации на УСН в программе 1С: Бухгалтерия предприятия 8

В последнее время очень часто мне стали задавать вопросы, связанные с учетом НДС при применении УСН. Бывает так, что организации, применяющие спецрежимы, вынуждены пойти на уступки покупателю и предоставить документы с выделенным НДС. Какими последствиями это чревато для «упрощенцев», и как отразить данные операции в 1С: Бухгалтерии предприятия 8, поговорим в данной статье.

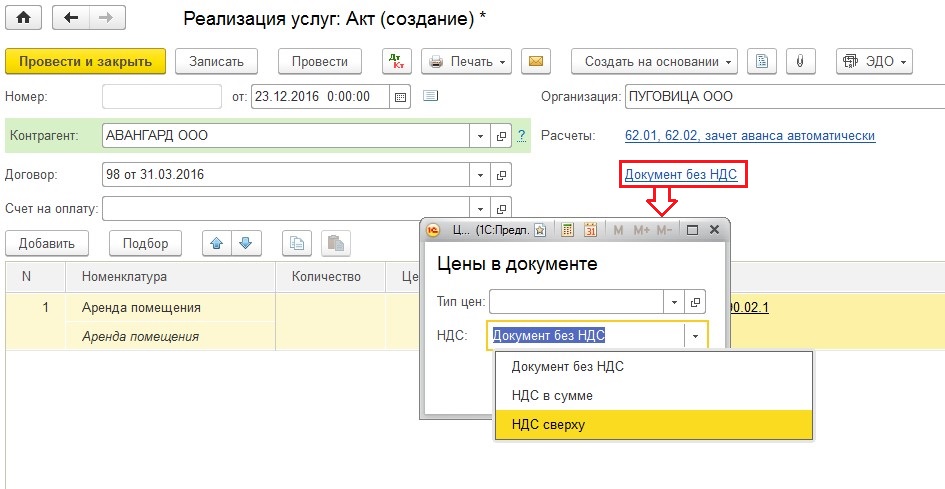

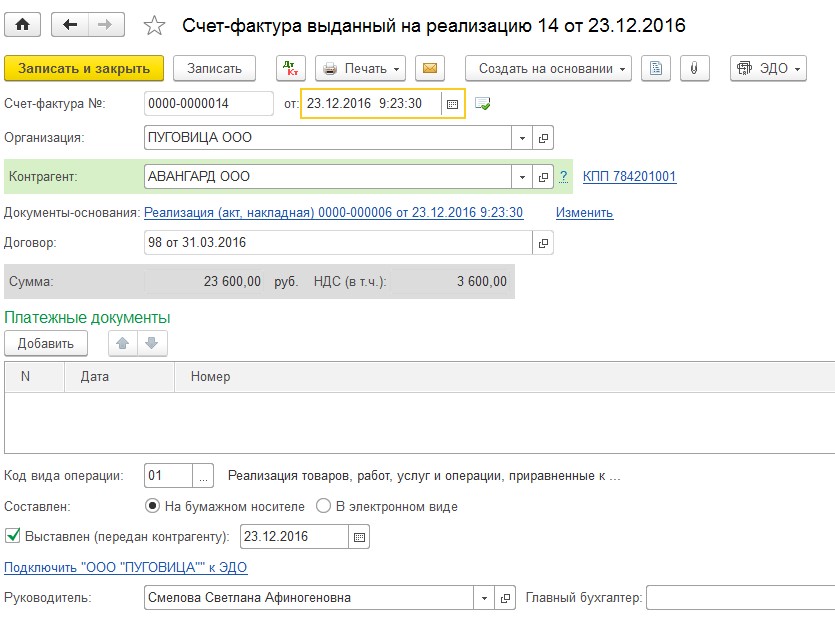

Первым делом, для отражения факта реализации (в нашем случае услуг) создаем новый акт (вкладка «Продажи» — «Реализация (акты, накладные)»). Заполняем требуемую информацию и щелкаем по ссылке «Документ без НДС» (данная настройка установлена автоматически для организаций на УСН), меняем значение на «НДС в сумме» или «НДС сверху».

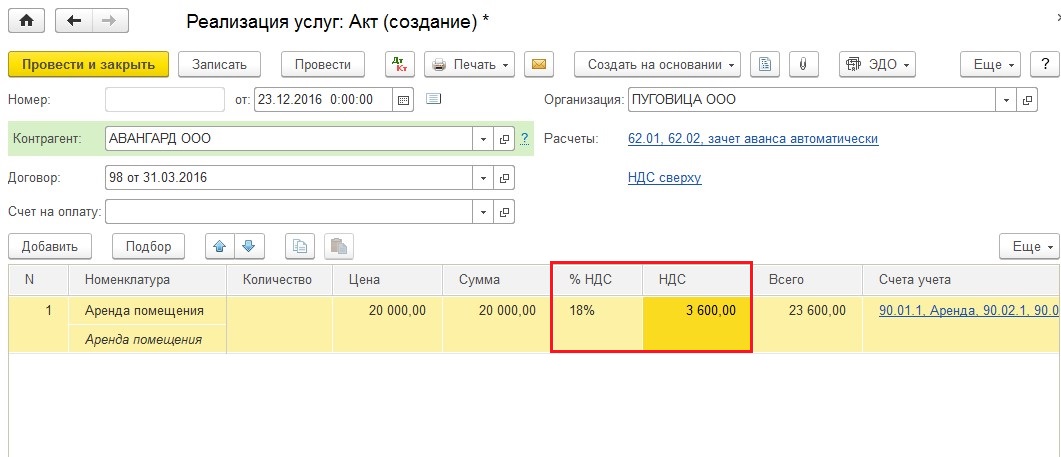

После изменения способа учета НДС в табличной части появляются колонки для указания процента и суммы налога.

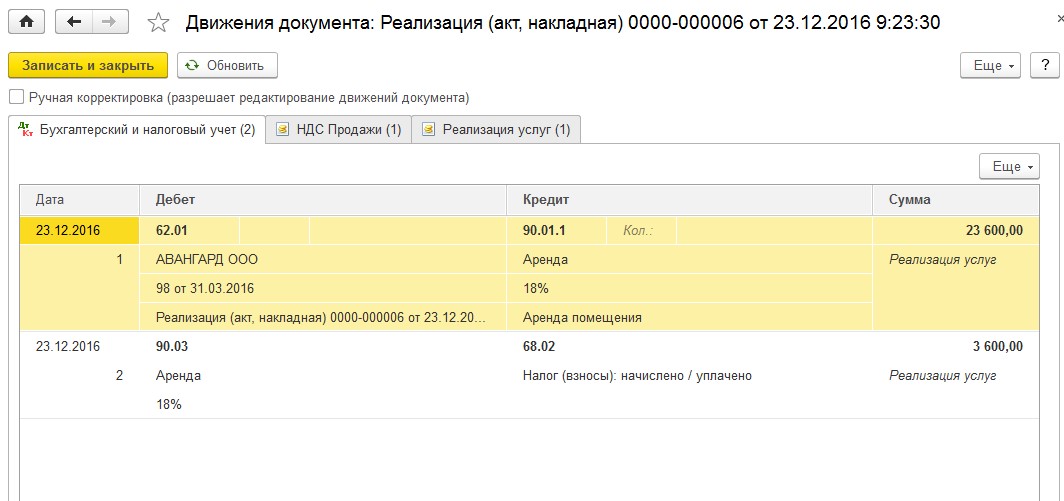

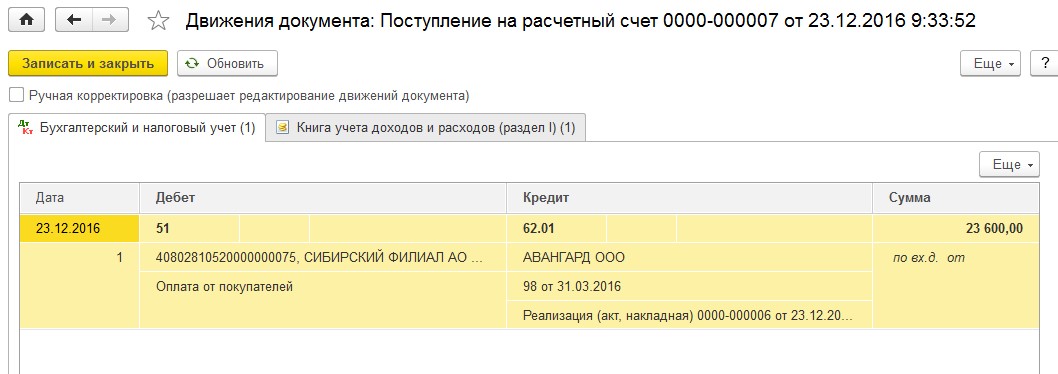

Проводим документ и видим, что сформирована проводка по начислению НДС на счет 68.02.

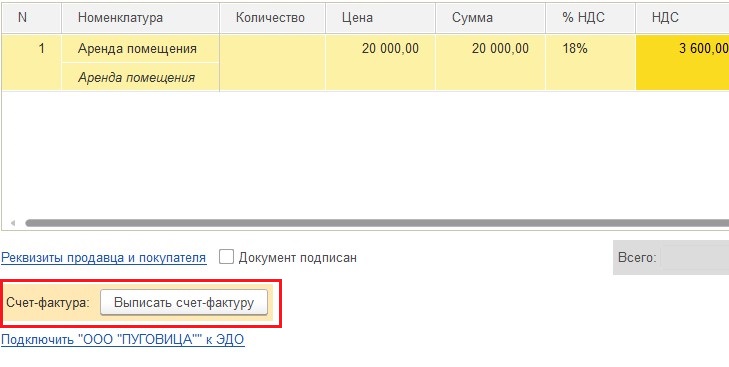

Также необходимо обязательно выписать счет-фактуру.

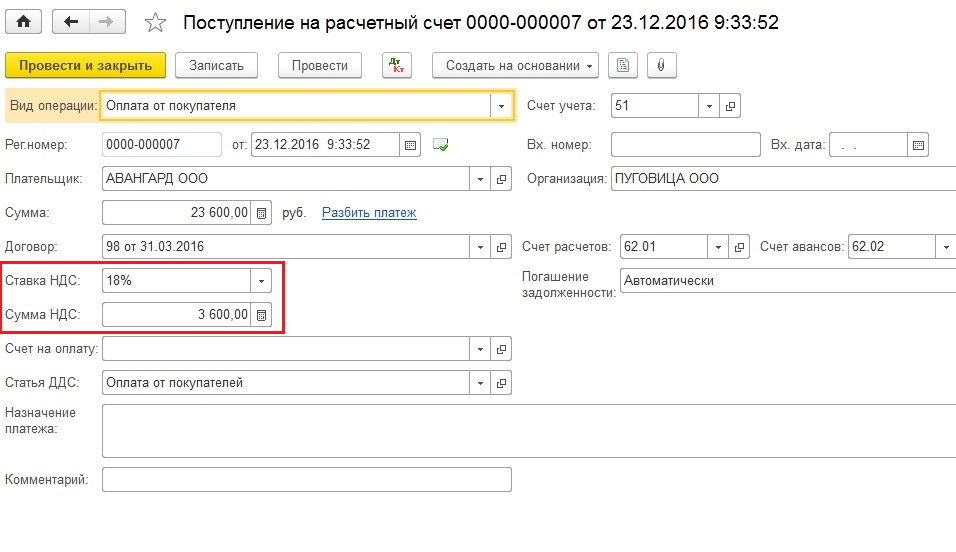

Теперь я хочу обратить ваше внимание на один важный момент: полученный от покупателя НДС не должен включаться в налоговую базу для расчета единого налога при применении УСН. Это значит, что из суммы оплаты, поступившей от покупателя, для целей учета доходов в КУДиР мы должны исключить НДС. Давайте введем документ на поступление денежных средств, и посмотрим, как будет отражена данная операция в налоговом учете УСН.

Переходим в раздел «Банк и касса» и формируем документ «Поступление на расчетный счет».

От покупателя поступила сумма 23 600 руб.

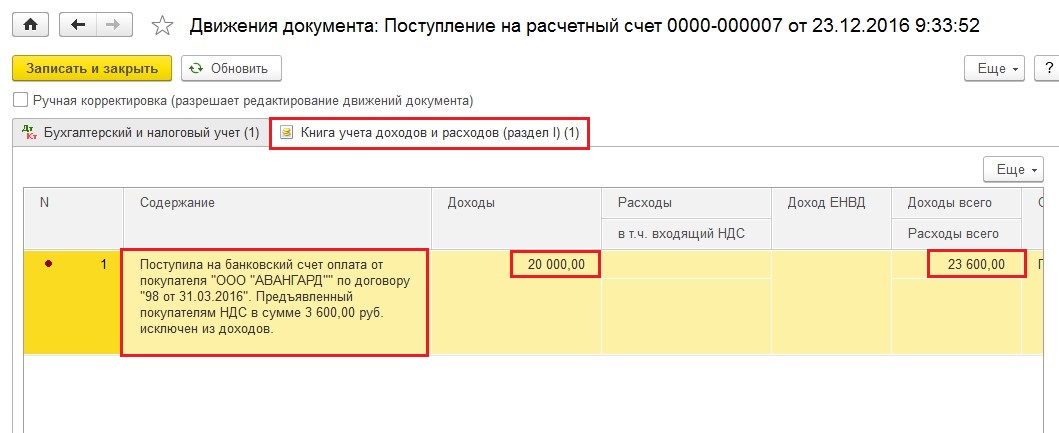

Но если мы перейдем на вкладку «Книга учета доходов и расходов (раздел 1)», то увидим, что в доходах учтены лишь 20 000 руб. Информация об исключении НДС из суммы доходов есть в содержании операции.

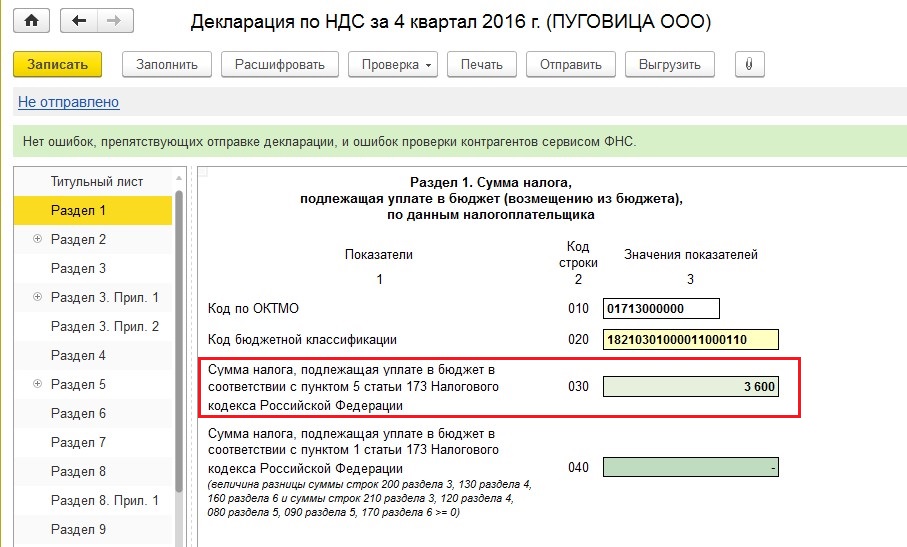

Если организация, применяющая УСН, выставила покупателю документы с выделенным НДС, то возникает обязанность предоставить в налоговый орган декларацию по итогам отчетного периода и уплатить данный налог в бюджет. Давайте разберемся, какие разделы в декларации по НДС должны быть заполнены. Переходим в раздел «Отчеты», создаем и заполняем новую декларацию.

Сумма налога, подлежащая уплате в бюджет, должна быть отражена в строке 030 раздела 1.

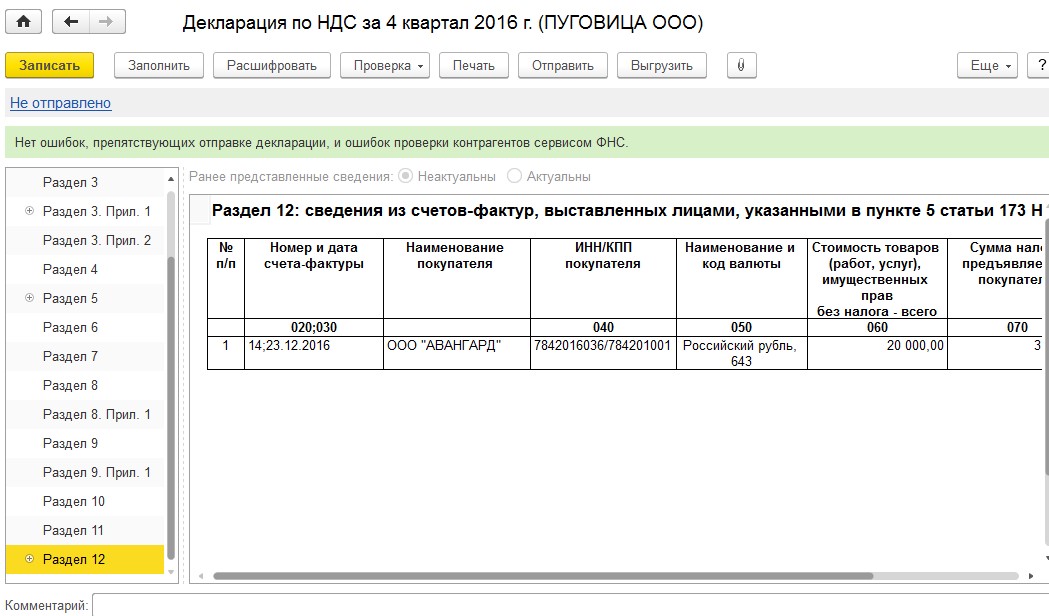

Также в данном случае заполняется раздел 12, т.к. организация не является плательщиком НДС в соответствии с законодательством.

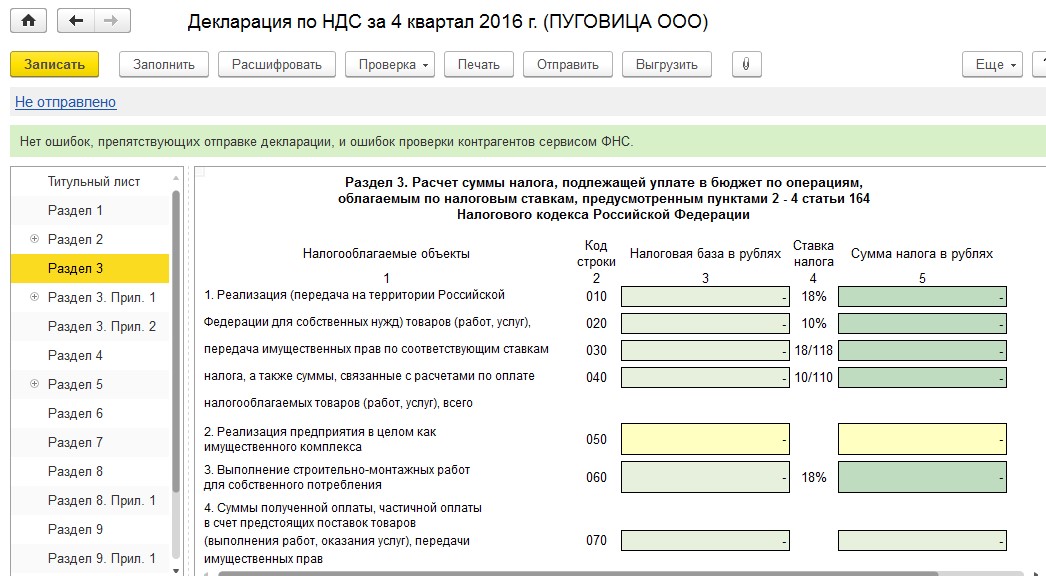

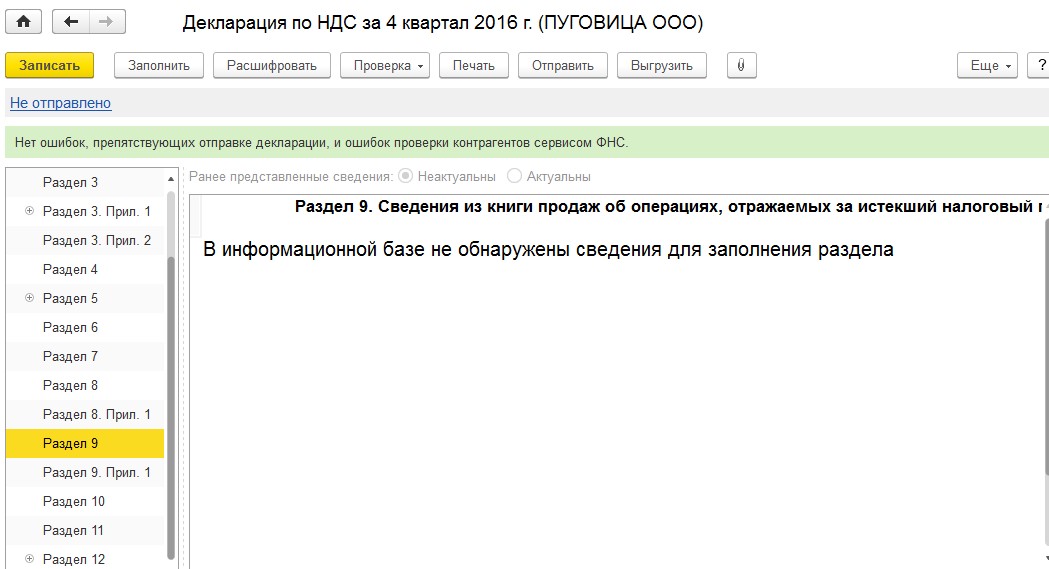

А вот разделы 3 и 9 для организации на УСН останутся пустыми.

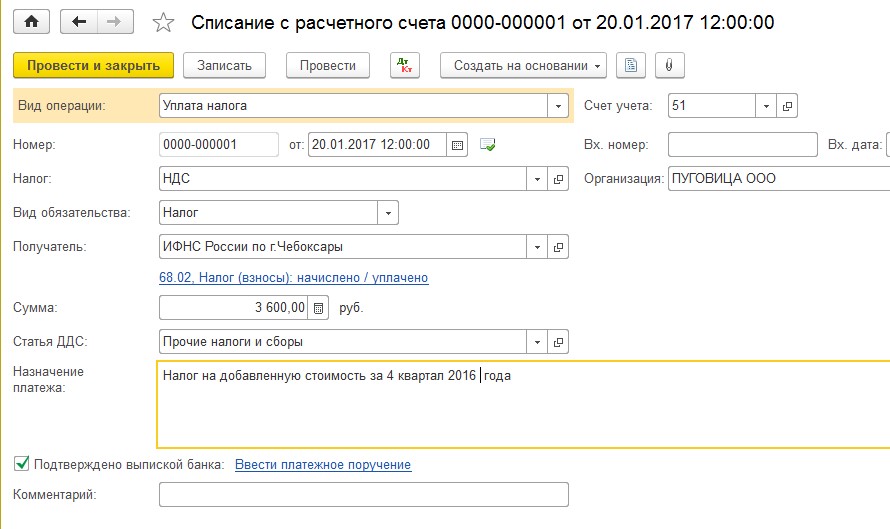

По итогам налогового периода исчисленный НДС нужно уплатить в бюджет, регистрируем данный факт документом «Списание с расчетного счета» с видом операции «Уплата налога».

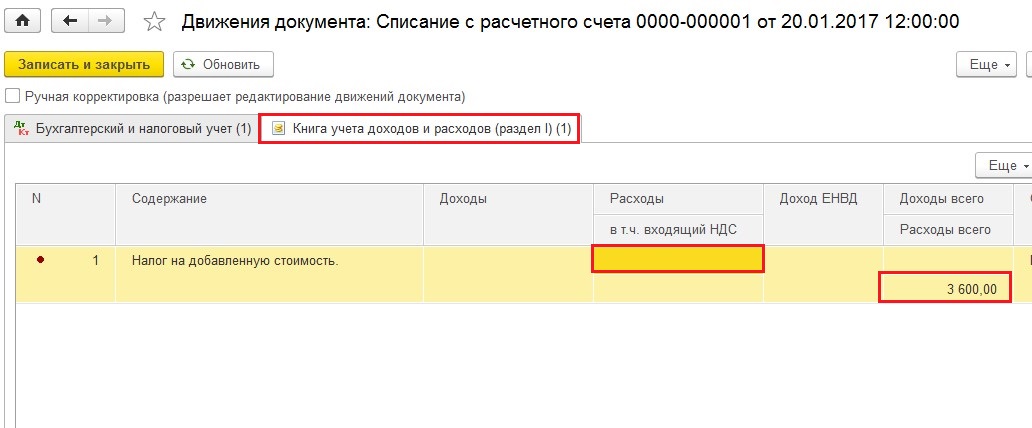

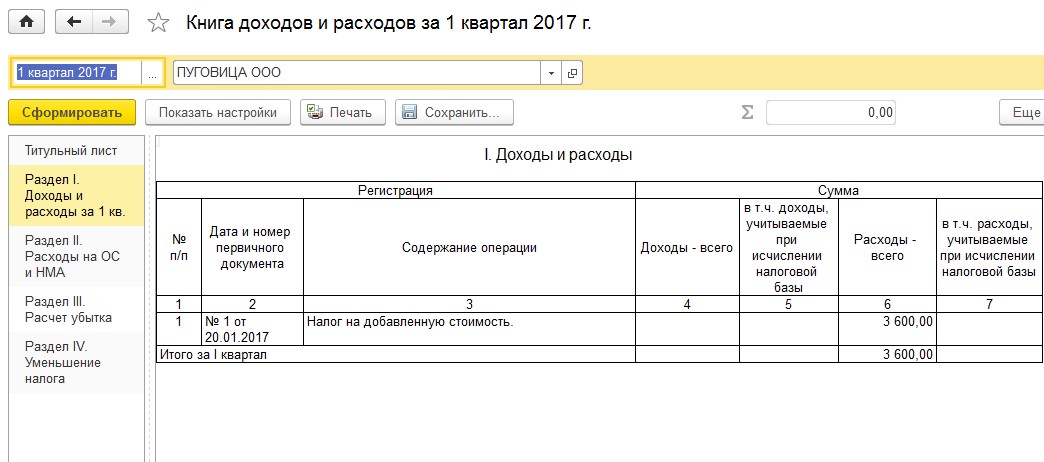

Сумма уплаченного НДС не учитывается в расходах для определение налоговой базы при расчете единого налога, поэтому при проведении документа по регистру «Книга учета доходов и расходов (раздел 1)» графа «Расходы» остается пустой, а заполняется только колонка «Расходы всего» (графа 6 книги учета доходов и расходов).

Понравилась статья? Подпишитесь на рассылку новых материалов

Добавить комментарий

Комментарии

0 #10 Светлана 05.07.2022 17:38

0 #9 Галина 14.12.2021 17:34

Здравствуйте, а если организация на УСН (дох- расходы) и от поставщика уже принимаем одну поставку с НДС, ее отражаем в книге покупок? принимаем к вычету?

+2 #8 Наталья 16.06.2021 22:45

Спасибо, статья очень понравилась все изложено доступно

0 #7 Оксана 23.10.2020 22:10

Спасибо . очень понравилась статья- доступность изложения и визуализация на высоком уровне.

0 #6 Александра 26.12.2018 04:12

Отличная статья, Спасибо большое. Реализовано ли тоже самое но в бухгалтерии 8.2?

+1 #5 Y 23.01.2018 13:01

Скажите, а как быть с корректировкой реализации с НДС в сторону уменьшения в прошедшем налоговом периоде для организации на УСН?

+1 #4 Ольга Шулова 21.07.2017 09:50

Цитирую Артур:

А как быть с авансами с НДС?

Вы говорите: «Но если мы перейдем на вкладку «Книга учета доходов и расходов (раздел 1)», то увидим, что в доходах учтены лишь 20 000 руб. Информация об исключении НДС из суммы доходов есть в содержании операции.»

У меня в доходы попадает сумма с НДС!

Ситуация следующая: покупатель оплачивает счет на аванс с НДС, мы выставляем счет-фактуру на аванс, реализацию еще не проводили.

Как быть? Почему исходящий НДС попадает в доходы?

Добрый день!

Скопирую Вам ответ на эту тему непосредственно от разработчиков 1С:

«Начисление НДС и выставление покупателям счетов-фактур с НДС организациями, не являющимися плательщиками НДС в связи с применением специальных налоговых режимов, поддерживается в программе для операций реализации товаров и оказания услуг.

Выставление счетов-фактур на аванс для таких организаций при реализации собственных товаров и услуг экономически нецелесообразно , поскольку вычет такого НДС при зачете аванса реализацией не предусмотрен законодательств ом РФ.»

Соответственно, учет НДС с авансов для организаций на УСН в программах 1С не автоматизирован . Можете вносить ручные корректировки в движения документов, но есть определенные риски с точки зрения законодательств а при исключении этого НДС из доходов и при последующем зачете НДС с аванса при реализации

Источник: xn--80abbnbma2d3ahb2c.xn--p1ai

Компания на упрощенке заключила сделку с НДС: учитываем последствия

Что нужно предпринять упрощенщикам, когда они заключают договоры купли-продажи с компанией на общем режиме? И стоит ли выписывать счет-фактуру, стараясь угодить покупателю? Ответы на эти и многие другие актуальные вопросы по теме вы найдете в статье, которую подготовили наши коллеги уз журнала «Упрощенка»

Для компаний и индивидуальных предпринимателей, применяющих упрощенную систему, абсолютно не важно, какой режим налогообложения применяет их партнер. Это не влияет на бухгалтерский либо налоговый учет при упрощенной системе. А вот для организаций, применяющих общий режим, имеет значение то, что вы находитесь на «упрощенке» и не платите НДС (п. 2 ст. 346.11 НК РФ).

Ведь если вы не начисляете НДС при продаже, ваш контрагент не сможет принять его к вычету. А это увеличит его налоговые платежи в бюджет. В данном материале мы подробно расскажем, в каких случаях партнер на общем режиме даже и без вычета по налогу на добавленную стоимость сможет с выгодой как для себя, так и для вас заключить сделку, не потеряв в деньгах.

Ситуация № 1 Вы покупаете товар у компании на общем режиме Если вы что-либо покупаете у фирм на общем режиме, то для продавца не важно, какую систему налогообложения вы применяете. Он при реализации начислит свои налоги, а вы учтете приобретенные товары (работы, услуги) по правилам налогового учета при УСН. Когда возникает проблема.

Сложности могут возникнуть, если вы решите вернуть товар, который прежде приняли к учету. Такая операция с точки зрения НДС рассматривается как обратная реализация. Поскольку прежде право собственности на товар уже перешло к вам как к покупателю, а при возврате оно возвращается продавцу. То есть у продавца возникает покупка того же самого товара, а у покупателя — продажа.

В этом случае продавцу на общем режиме было бы выгоднее купить товар с НДС, чтобы поставить налог к вычету. Тогда с учетом того налога, который он начислил при продаже, он «выйдет на ноль», то есть каких-либо трат в виде налога на добавленную стоимость у него не будет.

Однако вы, будучи покупателем, применяющим упрощенную систему, не платите НДС, то есть не можете выписать счет-фактуру при обратной реализации. Решение. В этом случае сам продавец на общем режиме может выписать корректировочный счет-фактуру (письмо Минфина России от 24.07.2012 № 03-07-09/89).

В нем он должен отразить разницу, на которую уменьшилось количество и стоимость реализованных товаров, а также сумму «входного» НДС. Никаких исправлений в первоначальный счет-фактуру при этом вносить не надо (письмо Минфина России от 31.07.2012 № 03-07-09/96).

Однако, прежде чем выписывать корректировочный счет-фактуру, фирме на общем режиме нужно получить документы, обосновывающие возврат товара. Такими документами являются претензия от вас как от покупателя, акт о выявленных недостатках по форме № ТОРГ-2 или по самостоятельно разработанной форме (Федеральный закон от 06.12.2011 № 402-ФЗ и п. 10 ст. 172 НК РФ).

У вашего контрагента есть пять календарных дней на то, чтобы выписать самому себе корректировочный счет-фактуру с того дня, как он получит любой из перечисленных документов. Это следует из абзаца 3 пункта 3 статьи 168 Налогового кодекса РФ. О том, что должно быть указано в корректировочном счете-фактуре, сказано в пункте 5.2 статьи 169 НК РФ. Обратите внимание на такой момент.

Не важно, по какой причине вы вернули товар: надлежащего качества он был или имел недостатки, порядок выставления корректировочного счета-фактуры будет одинаковый в любом случае (письмо Минфина России от 31.07.2012 № 03-07-09/100). Далее корректировочный счет-фактуру продавец зарегистрирует в книге покупок.

Это следует из пункта 12 Правил ведения книги покупок, утвержденных постановлением Правительства РФ от 26.12.2011 № 1137. И только после этого ваш партнер на общем режиме сможет уменьшить НДС, подлежащий уплате в бюджет.

На заметку Сможет ли компания на общем режиме получить вычет по НДС, если «упрощенец» выписал счет-фактуру Хотя «упрощенцы» и не являются плательщиками НДС, их никто не накажет, если они решат выписать счет-фактуру. При условии, конечно, что соответствующая сумма налога будет уплачена в бюджет, а по окончании квартала в инспекцию подана налоговая декларация по НДС (п.

5 ст. 173 НК РФ). При этом в расходы, учитываемые при УСН, уплаченную сумму налога включить нельзя (п. 1 ст. 346.16 НК РФ). Поэтому иногда «упрощенцы» идут навстречу своему партнеру и, чтобы его не потерять, все же выписывают счета-фактуры. Правда, по мнению Минфина и ФНС, принять к вычету НДС по такому счету-фактуре фирмам на общем режиме нельзя.

Поскольку документ выписан неплательщиком НДС. А значит, составлен с нарушением правил (письма Минфина России от 16.05.2011 № 03-07-11/126 и ФНС России от 06.05.2008 № 03-1-03/1925). Если так случилось, что инспекция отказала фирме в налоговом вычете по счетам-фактурам, полученным от «упрощенцев», она может обратиться в суд.

Большинство арбитров в подобных спорах поддерживают покупателей и говорят о том, что у налогоплательщика, который перечислил налог неплательщику НДС, есть право на вычет в общеустановленном порядке. Ведь согласно пункту 5 статьи 173 НК РФ «упрощенец», реализовавший продукцию с НДС, этот налог должен заплатить в бюджет. Значит, покупатель может принять его к вычету.

Такую позицию, в частности, занял ФАС Московского округа в постановлении от 30.06.2011 № КА-А40/6142-11-2 и ФАС Уральского округа в постановлении от 23.05.2011 № Ф09-2100/11-С2. Таким образом, настаивая на том, чтобы «упрощенец» выписал счет-фактуру, взвесьте прежде все за и против. Так ли нужен вам этот документ, если из-за него, возможно, придется доводить дело до суда.

Вполне вероятно, что и получение «входного» НДС не окажется для вас невыгодным. Случай № 2 Вы продаете товар компании, применяющей общий режим Это как раз тот случай, когда ваш режим налогообложения влияет на размер налоговых платежей фирмы, применяющей общий режим. Когда возникает проблема.

Проблема может возникать при каждой продаже, поскольку вы не начисляете налог на добавленную стоимость. А для компаний и индивидуальных предпринимателей, находящихся на общем режиме налогообложения, это означает, что у них по такой сделке нет «входного» налога, который можно было бы принять к вычету. Решение.

Так как вы не относитесь к плательщикам НДС, то и не включаете сумму налога в цену товара (п. 2 ст. 346.11 НК РФ). А значит, товар в этом случае можно продать дешевле. Покупатель на общем режиме в свою очередь вправе всю стоимость товара признать в расходах, уменьшающих налоговую базу по налогу на прибыль.

Продавец на УСН не платит НДС и не включает сумму налога в цену товара, а значит, может продавать его дешевле. Поэтому, заключая договор с компаниями и индивидуальными предпринимателями на общем режиме, снизьте стоимость товара на сумму НДС.

В этом случае, даже не получив вычета по налогу на добавленную стоимость, те, кто применяет общий режим налогообложения, экономических потерь иметь не будут. Покажем на примере, как это выглядит. Пример. Расчет выгоды от покупки товаров у «упрощенца» без НДС ООО «Астра» находится на общем режиме налогообложения и ведет оптовую торговлю.

Фирма реализовала партию товара по цене 23 600 руб. (в том числе НДС 3600 руб.). Рассчитаем, в каком размере придется уплатить налог на добавленную стоимость и налог на прибыль, если этот товар купить: 1) у плательщика НДС за 18 880 руб. (в том числе НДС 2880 руб.); 2) у «упрощенца» за 16 000 руб. (без НДС). Для простоты расчетов будем рассматривать только расходы на покупку товара. Первый случай.

При отгрузке товара ООО «Астра» должно начислить НДС в сумме 3600 руб. В то же время, покупая товар у плательщика НДС, фирма сможет воспользоваться вычетом на сумму НДС в размере 2880 руб. Следовательно, НДС к уплате составит 720 руб. (3600 руб. – 2880 руб.).

При этом доходы, включаемые в базу по налогу на прибыль, равны стоимости реализованного товара без НДС, то есть 20 000 руб. (23 600 руб. – 3600 руб.). А расходы составляет покупная стоимость ценностей без НДС, это 16 000 руб. (18 880 руб. – 2880 руб.). Таким образом, налог на прибыль, который нужно уплатить ООО «Астра», составит 800 руб. [(20 000 руб. – 16 000 руб.) × 20%].

Общая сумма налогов (НДС и налога на прибыль) к уплате равна 1520 руб. (720 руб. + 800 руб.). Второй случай. Если ООО «Астра» купит товар у «упрощенца», оно не сможет воспользоваться вычетом по НДС. Поэтому налог, который нужно заплатить в бюджет, равен начисленному при продаже товара — 3600 руб.

При этом доходы, учитываемые при расчете налога на прибыль, будут те же, что и в первом варианте, а расходы равны покупной стоимости товара — 16 000 руб. Налог на прибыль тоже не изменится — 800 руб. Общая сумма налогов к уплате составит 4400 руб. (3600 руб. + 800 руб.). Сравним отчисления в бюджет. Покупая товар у «упрощенца», ООО «Астра» заплатит налогов больше на 2880 руб. (4400 руб. – 1520 руб.).

И может показаться, что второй способ невыгоден. Однако это не так. Ведь поставщику товаров при втором способе фирма заплатила также на 2880 руб. меньше (18 880 руб. – 16 000 руб.). Так что в данной ситуации оба варианта в плане затрат ничем не отличаются, и выбор поставщиков не следует основывать на системе налогообложения. Статья подготовлена по материалам наших коллег из журнала «Упрощенка».

Источник: taxpravo.ru