В соответствии с п. 3 ст. 169 НК РФ обязанность выставлять счета-фактуры предусматривается только для плательщиков НДС. В Методических рекомендациях по НДС (утв. Приказом МНС России от 20 декабря 2000 г. № БГ-3‒03/447) сказано, что организации и предприниматели по тем видам деятельности, по которым они не платят НДС, не должны выписывать покупателям счета-фактуры (исключение сделано только на случай, когда организации выступают в роли налоговых агентов).

В соответствии со ст. 346.11 Налогового кодекса РФ организации, применяющие упрощенную систему налогообложения (УСН), не признаются налогоплательщиками НДС, за исключением НДС, подлежащего уплате в соответствии с Налоговым Кодексом РФ при ввозе товаров на таможенную территорию РФ.

Оформление налогоплательщиками, применяющими УСН, счетов-фактур с указанием в определенной графе «Без налога (НДС)» Налоговым Кодексом РФ не предусмотрено. Вообще счет-фактура служит только для того, чтобы принять НДС к вычету. По счету-фактуре с указанием в определенной графе «Без налога (НДС)» покупателю зачесть нечего, поэтому выставленный клиенту т. н. «нулевой» счет-фактура, по сути, является для него бесполезным, а для вашей организации обременительной тратой бумаги и времени.

Таким образом, у вас отсутствует обязанность по выставлению счетов-фактур, а у ваших клиентов, но только имеющих квалифицированных бухгалтеров, отсутствует потребность в счетах-фактурах от организаций, применяющих специальный налоговый режим — упрощенная система налогообложения.

Источник: nalog-sovetnik.ru

Ответы на вопросы предпринимателей на УСН

Поступает очень много вопросов от владельцев ИП, ООО, применяющих Упрощенную систему налогообложения.

В этой статье отвечаем на некоторые из них.

• Нужно ли платить НДС при перепродаже программного обеспечения если объект права не включен в реестр Российского программного обеспечения?

Индивидуальные предприниматели и организации, применяющие специальный налоговый режим в виде УСН, не являются плательщиками налога на добавленную стоимость, это значит, что они не обязаны начислять НДС при продаже программного обеспечения, отсутствующего в реестре.

• Нужно ли выставлять счет-фактуру без НДС при применении УСН?

Не нужно. Если вы применяете УСН, то по общему правилу вы не должны платить НДС и выставлять счет-фактуру. Поэтому выставлять счет-фактуру даже с пометкой «без НДС» вам не обязательно (п. п. 2, 3 ст. 346.11 НК РФ). Если вы по каким-либо причинам все же выставили счет-фактуру, то обязательно сделайте в нем пометку «без НДС».

Тогда вам не потребуется платить налог и представлять декларацию по НДС. Это следует из п. 5 ст. 173, п. п. 4, 5 ст. 174 НК РФ.

Этот порядок не касается случаев, когда вы должны при УСН выставлять счета-фактуры с выделенной суммой НДС. Например, если являетесь налоговым агентом по НДС в сделках с нерезидентами (п. п. 1, 2 ст. 161, п. 3 ст. 168, п. п. 2, 3 ст. 346.11 НК РФ).

С 2021 года импорт прав на иностранное программное обеспечение на основании лицензионного или прочего договора не является основанием для освобождения от НДС так как по по своему определению не может попасть в реестр Российского ПО., согласно новой редакции пп.26 п.2 ст.149 НК РФ. Следовательно, в отношениях, возникших с иностранными компаниями обязанность по уплате НДС возлагается на Российского покупателя, как налогового агента (ст.161 НК РФ).

Далее следует не менее насущный и спорный вопрос, требующий к себе особого внимания Упрощенцев.

В подпункте 19 пункта 1 статьи 346.16 НК РФ установлено, что доходы при применении УСН уменьшаются на расходы, связанные с приобретением права на использование программ для ЭВМ и баз данных по договорам с правообладателем (по лицензионным соглашениям). К указанным расходам относятся также расходы на обновление программ для ЭВМ и баз данных. Назревает автоматический вопрос, перепродажа программ осуществляется по сублицензионному договору

В подпункте 19 пункта 1 статьи 346.16 НК РФ закрепляются расходы, производимые на основании лицензионного соглашения. Однако, по нашему мнению, нормы ГК РФ закрепляют право заключать и сублицензионные договоры.

Встает вопрос: можно ли в такой ситуации уменьшить доходы на расходы по сублицензионному соглашению?

Данная норма НК РФ подлежит расширительному толкованию, поэтому расходы, произведенные на основании сублицензионного соглашения, также должны учитываются при определении налоговой базы в целях применения УСН.

Источник: triar.su

Реализация с НДС для организации на УСН в программе 1С: Бухгалтерия предприятия 8

В последнее время очень часто мне стали задавать вопросы, связанные с учетом НДС при применении УСН. Бывает так, что организации, применяющие спецрежимы, вынуждены пойти на уступки покупателю и предоставить документы с выделенным НДС. Какими последствиями это чревато для «упрощенцев», и как отразить данные операции в 1С: Бухгалтерии предприятия 8, поговорим в данной статье.

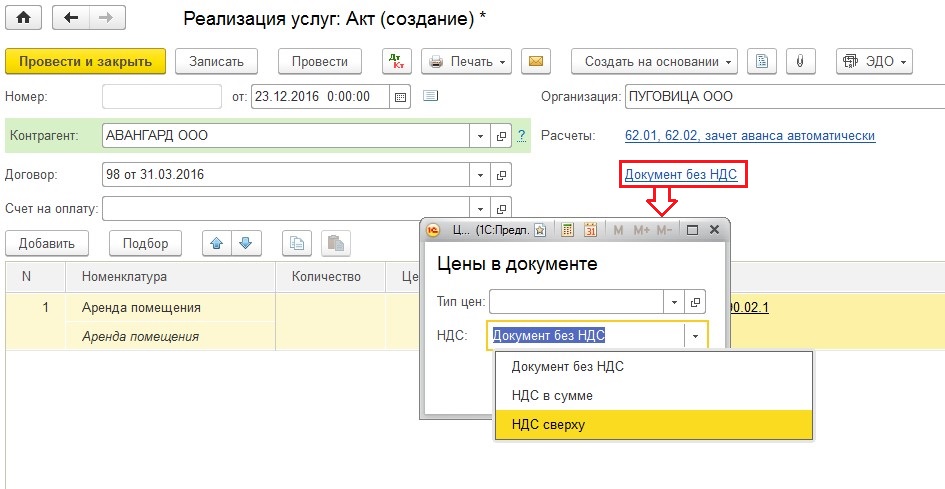

Первым делом, для отражения факта реализации (в нашем случае услуг) создаем новый акт (вкладка «Продажи» — «Реализация (акты, накладные)»). Заполняем требуемую информацию и щелкаем по ссылке «Документ без НДС» (данная настройка установлена автоматически для организаций на УСН), меняем значение на «НДС в сумме» или «НДС сверху».

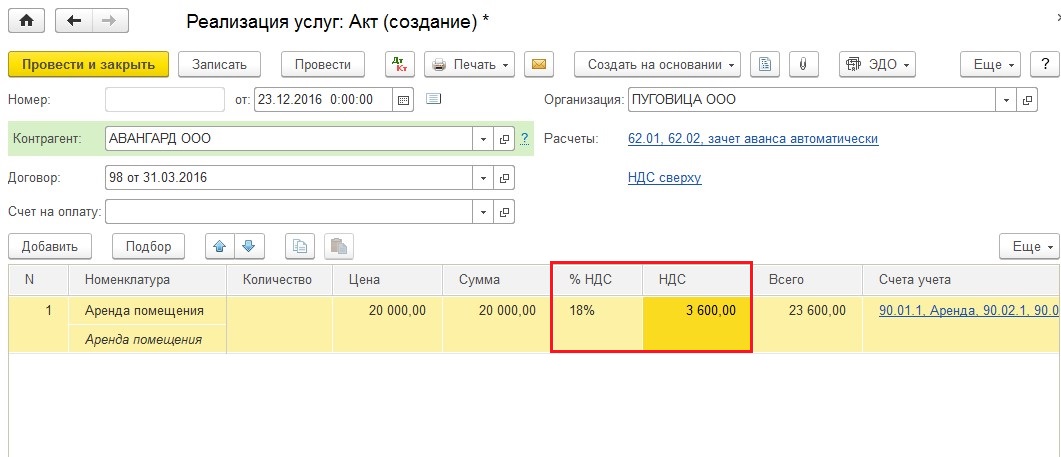

После изменения способа учета НДС в табличной части появляются колонки для указания процента и суммы налога.

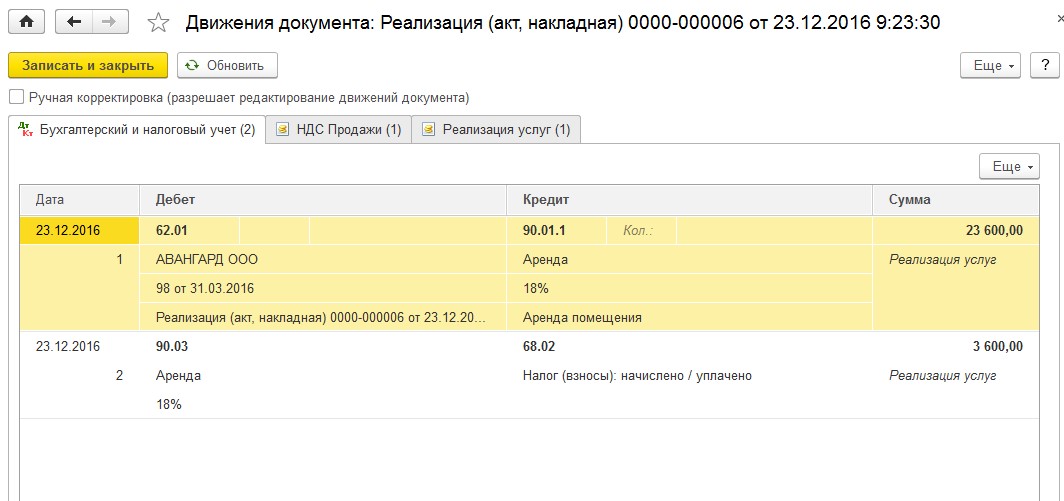

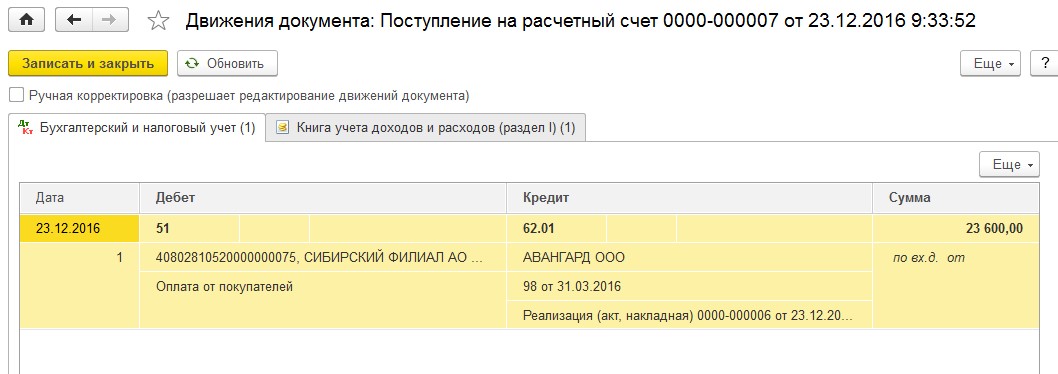

Проводим документ и видим, что сформирована проводка по начислению НДС на счет 68.02.

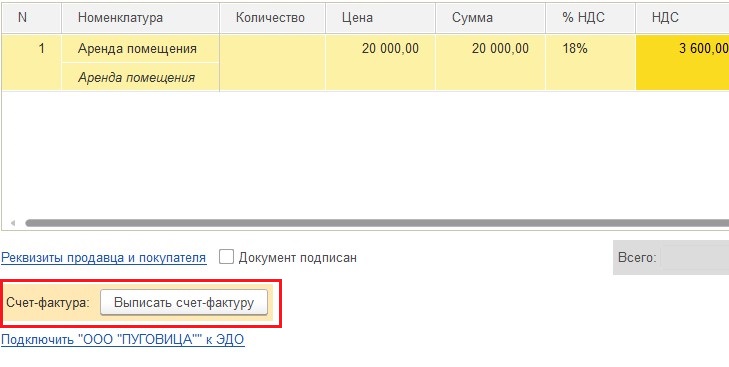

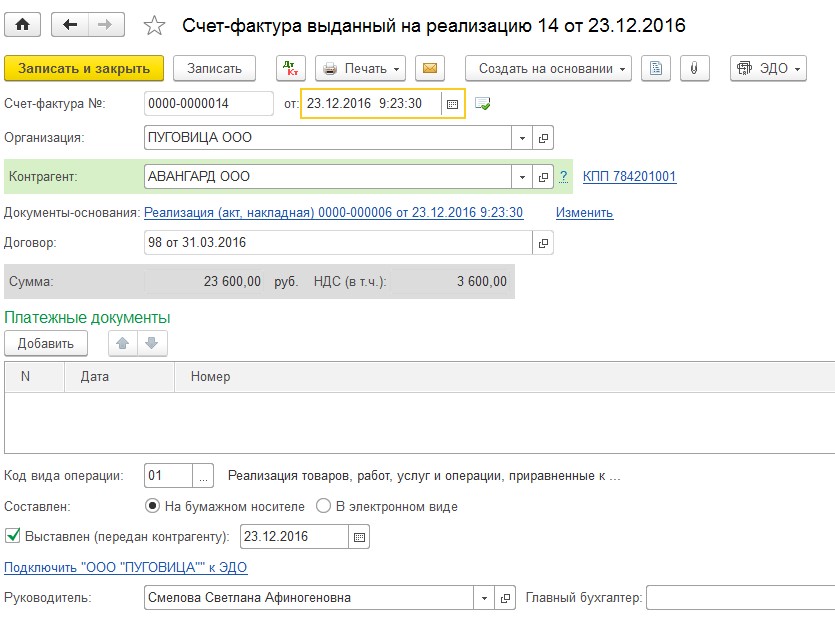

Также необходимо обязательно выписать счет-фактуру.

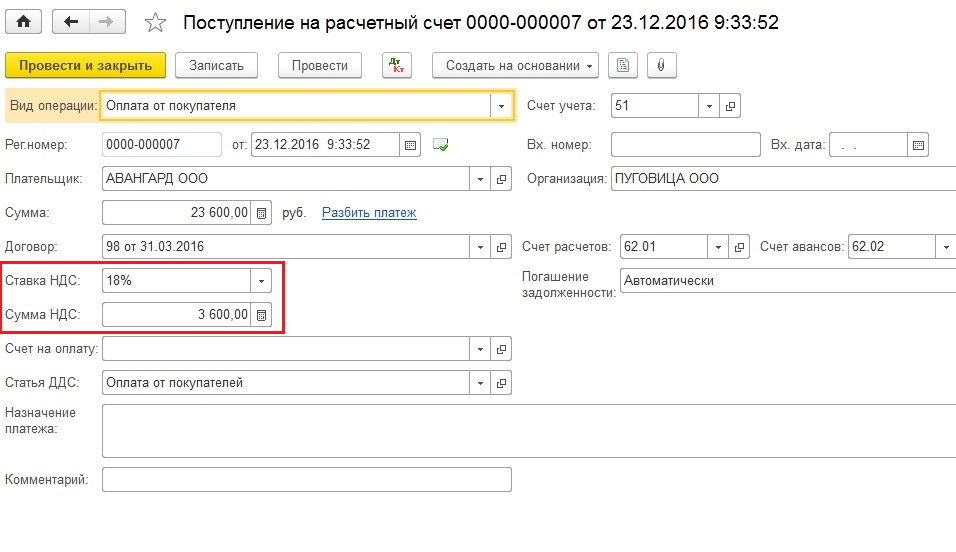

Теперь я хочу обратить ваше внимание на один важный момент: полученный от покупателя НДС не должен включаться в налоговую базу для расчета единого налога при применении УСН. Это значит, что из суммы оплаты, поступившей от покупателя, для целей учета доходов в КУДиР мы должны исключить НДС. Давайте введем документ на поступление денежных средств, и посмотрим, как будет отражена данная операция в налоговом учете УСН.

Переходим в раздел «Банк и касса» и формируем документ «Поступление на расчетный счет».

От покупателя поступила сумма 23 600 руб.

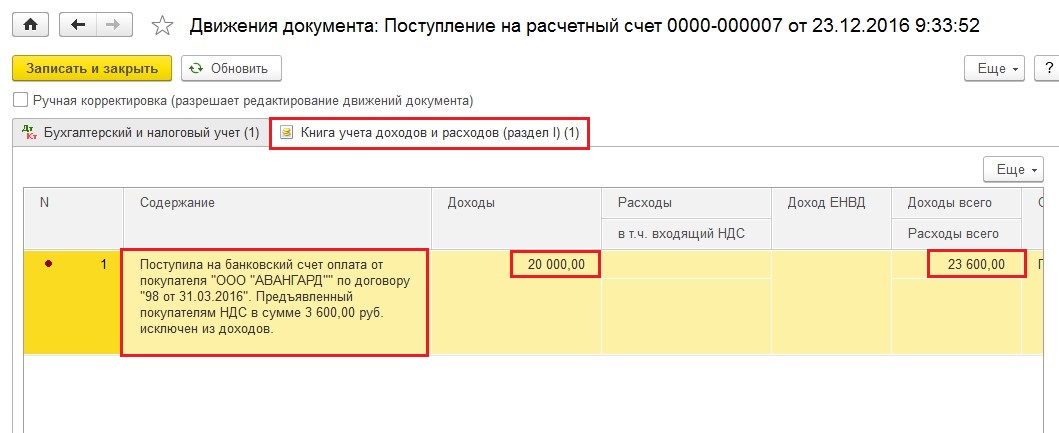

Но если мы перейдем на вкладку «Книга учета доходов и расходов (раздел 1)», то увидим, что в доходах учтены лишь 20 000 руб. Информация об исключении НДС из суммы доходов есть в содержании операции.

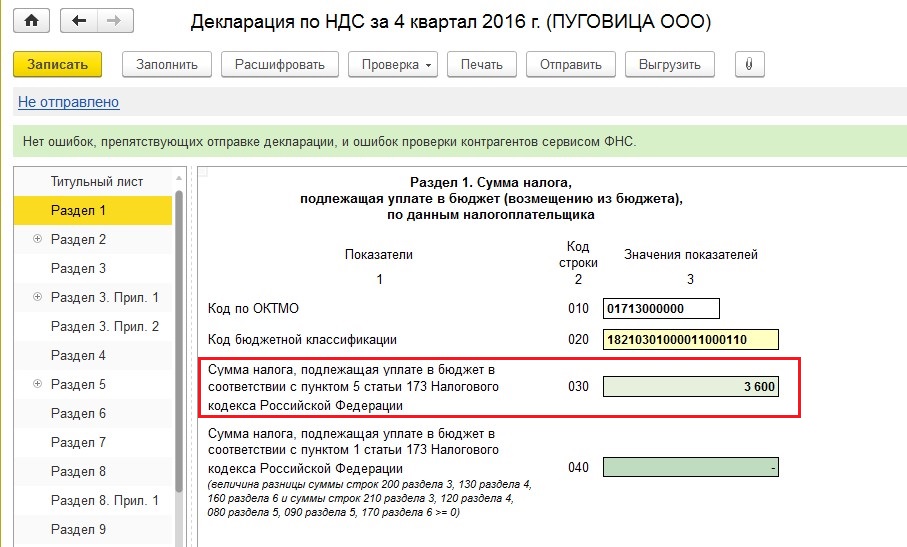

Если организация, применяющая УСН, выставила покупателю документы с выделенным НДС, то возникает обязанность предоставить в налоговый орган декларацию по итогам отчетного периода и уплатить данный налог в бюджет. Давайте разберемся, какие разделы в декларации по НДС должны быть заполнены. Переходим в раздел «Отчеты», создаем и заполняем новую декларацию.

Сумма налога, подлежащая уплате в бюджет, должна быть отражена в строке 030 раздела 1.

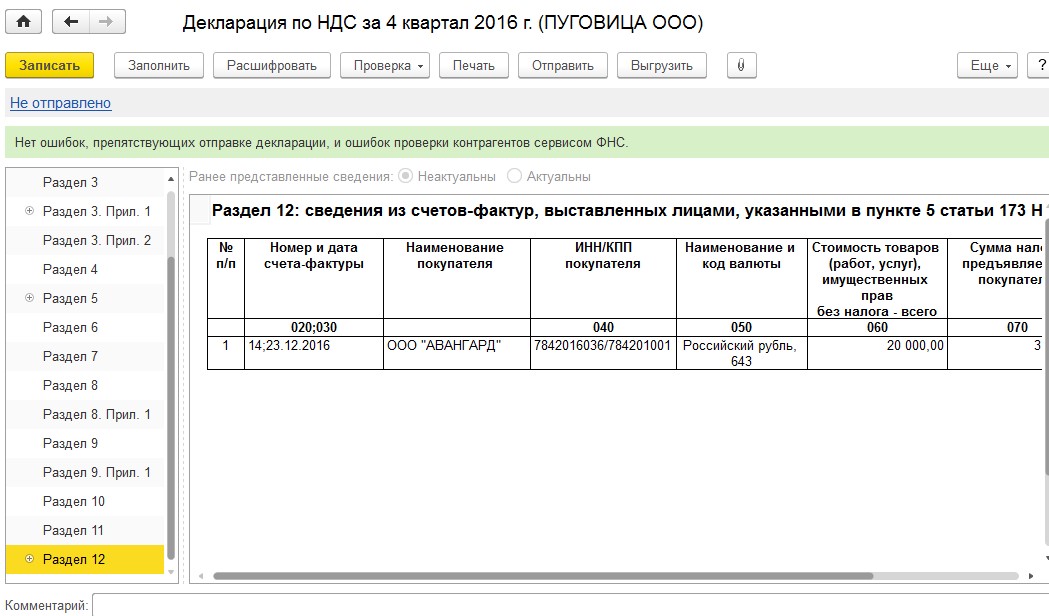

Также в данном случае заполняется раздел 12, т.к. организация не является плательщиком НДС в соответствии с законодательством.

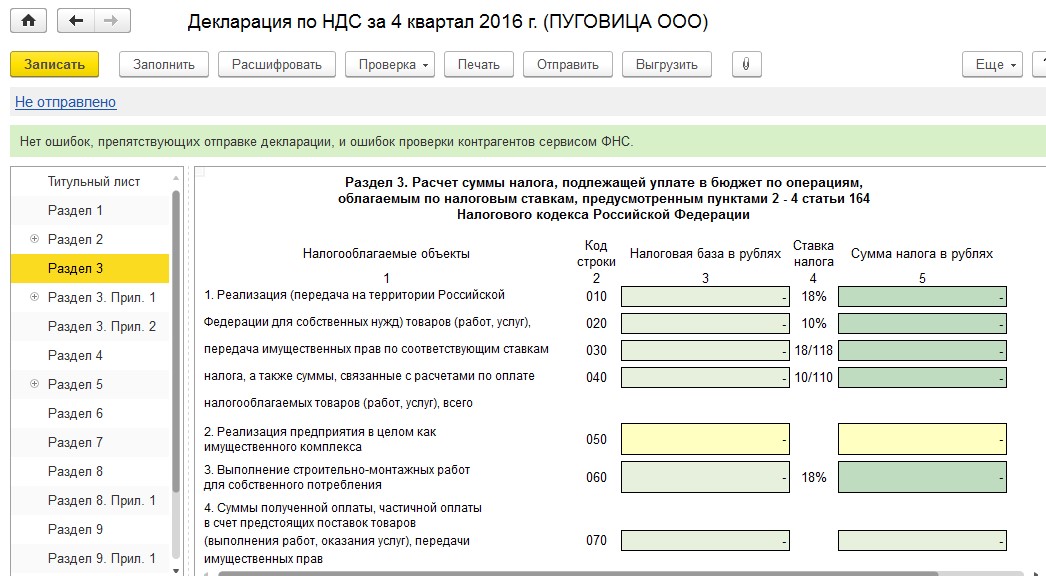

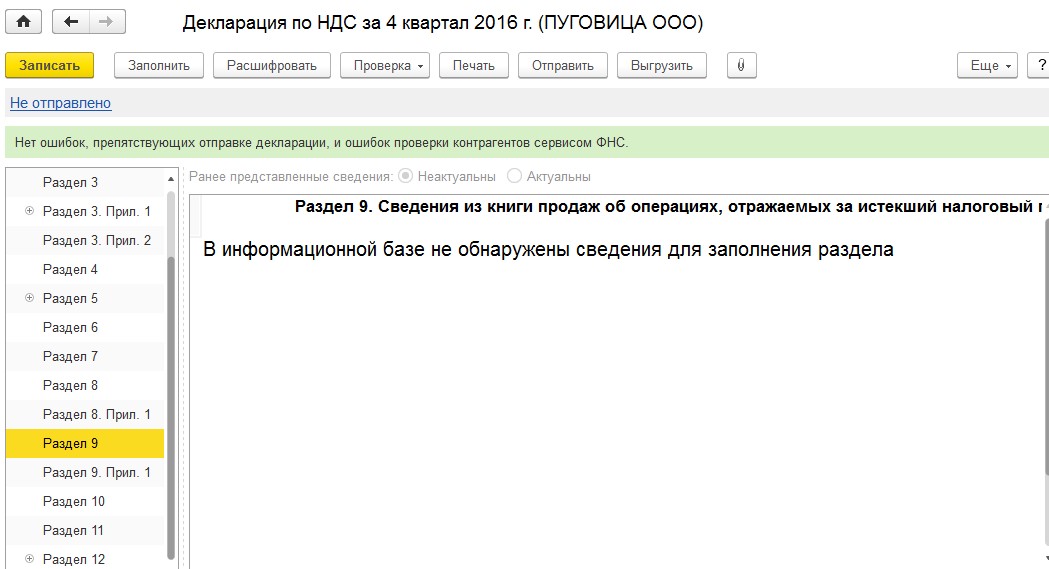

А вот разделы 3 и 9 для организации на УСН останутся пустыми.

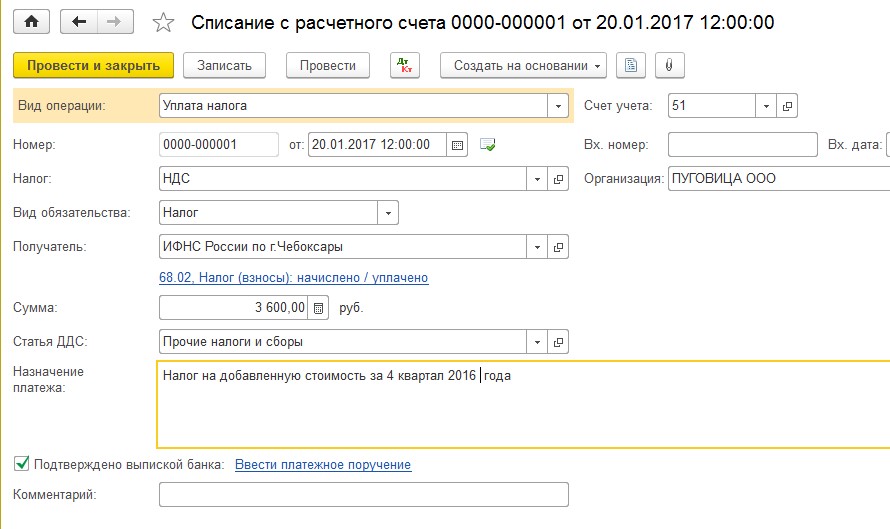

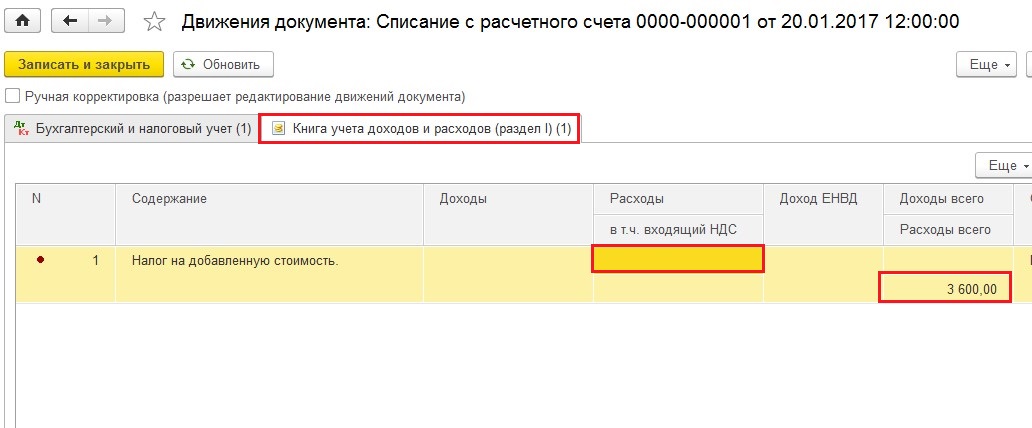

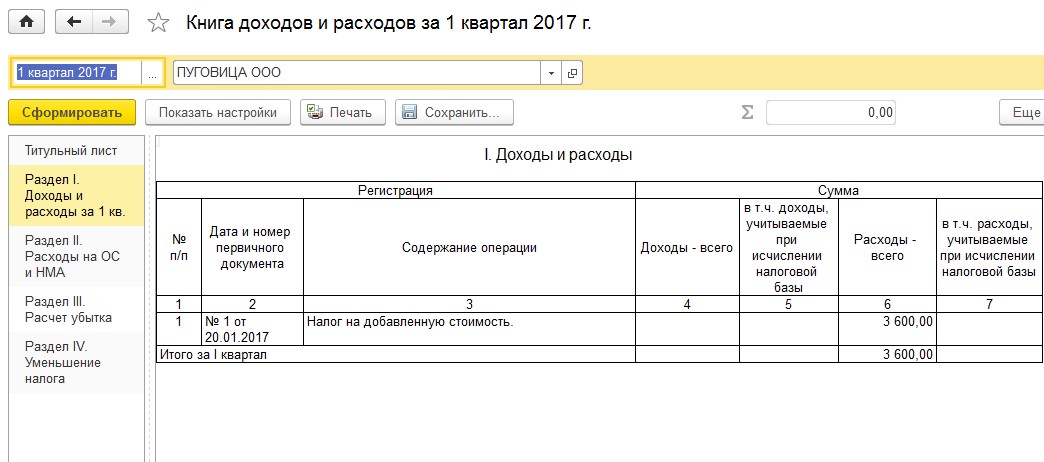

По итогам налогового периода исчисленный НДС нужно уплатить в бюджет, регистрируем данный факт документом «Списание с расчетного счета» с видом операции «Уплата налога».

Сумма уплаченного НДС не учитывается в расходах для определение налоговой базы при расчете единого налога, поэтому при проведении документа по регистру «Книга учета доходов и расходов (раздел 1)» графа «Расходы» остается пустой, а заполняется только колонка «Расходы всего» (графа 6 книги учета доходов и расходов).

Понравилась статья? Подпишитесь на рассылку новых материалов

Добавить комментарий

Комментарии

0 #10 Светлана 05.07.2022 17:38

0 #9 Галина 14.12.2021 17:34

Здравствуйте, а если организация на УСН (дох- расходы) и от поставщика уже принимаем одну поставку с НДС, ее отражаем в книге покупок? принимаем к вычету?

+2 #8 Наталья 16.06.2021 22:45

Спасибо, статья очень понравилась все изложено доступно

0 #7 Оксана 23.10.2020 22:10

Спасибо . очень понравилась статья- доступность изложения и визуализация на высоком уровне.

0 #6 Александра 26.12.2018 04:12

Отличная статья, Спасибо большое. Реализовано ли тоже самое но в бухгалтерии 8.2?

+1 #5 Y 23.01.2018 13:01

Скажите, а как быть с корректировкой реализации с НДС в сторону уменьшения в прошедшем налоговом периоде для организации на УСН?

+1 #4 Ольга Шулова 21.07.2017 09:50

Цитирую Артур:

А как быть с авансами с НДС?

Вы говорите: «Но если мы перейдем на вкладку «Книга учета доходов и расходов (раздел 1)», то увидим, что в доходах учтены лишь 20 000 руб. Информация об исключении НДС из суммы доходов есть в содержании операции.»

У меня в доходы попадает сумма с НДС!

Ситуация следующая: покупатель оплачивает счет на аванс с НДС, мы выставляем счет-фактуру на аванс, реализацию еще не проводили.

Как быть? Почему исходящий НДС попадает в доходы?

Добрый день!

Скопирую Вам ответ на эту тему непосредственно от разработчиков 1С:

«Начисление НДС и выставление покупателям счетов-фактур с НДС организациями, не являющимися плательщиками НДС в связи с применением специальных налоговых режимов, поддерживается в программе для операций реализации товаров и оказания услуг.

Выставление счетов-фактур на аванс для таких организаций при реализации собственных товаров и услуг экономически нецелесообразно , поскольку вычет такого НДС при зачете аванса реализацией не предусмотрен законодательств ом РФ.»

Соответственно, учет НДС с авансов для организаций на УСН в программах 1С не автоматизирован . Можете вносить ручные корректировки в движения документов, но есть определенные риски с точки зрения законодательств а при исключении этого НДС из доходов и при последующем зачете НДС с аванса при реализации

Источник: xn--80abbnbma2d3ahb2c.xn--p1ai