Универсальный передаточный документ (УПД) – документ, который в себе объединил счет-фактуру и товарную накладную или другой первичный документ.

Обязательно ли применять УПД

Универсальный передаточный документ не обязателен для применения. Компании или ИП могут применять и стандартные формы счета-фактуры или товарной накладной. Но если документ было решено применять, то этот факт должен быть прописан в учетной политике.

Большинство юридических лиц предпочитают применять именно УПД, так как это проще. Вместо двух документов можно просто составить один. Он подтверждает как факт передачи товара или оказания услуг, так и право на вычет по НДС.

Форма универсального передаточного документа

Но если компания хочет, она может разработать форму УПД самостоятельно. За основу можно взять рекомендованную форму и дополнить всеми необходимыми полями и строками. Или убрать ненужные «лишние» строки.

Если из формы убрать какие-либо значимые строки, то ее могут не принять для вычета по НДС или, например, для подтверждения расходов по налогу на прибыль.

Применяемая форма УПД должна быть утверждена в учетной политике компании.

Как заполнить УПД

В основном универсальный передаточный документ заполняет продавец. Но некоторые строки – покупатель. УПД можно заполнять со статусом:

- 1 – УПД как счет-фактура и первичный документ одновременно;

- 2 – УПД как первичный документ.

Если универсальный передаточный документ используется и как первичный документ и как счет-фактура, то для вычета по НДС надо заполнить:

- строку 5а — реквизиты документа об отгрузке товаров;

- строку 8 — идентификатор государственного контракта на поставку товаров или договора о государственном субсидировании, если он есть;

- табличную часть о ставке НДС и сумме;

- графу 1б – код вида товара по ТН ВЭД ЕАЭС при экспорте в страны ЕАЭС если есть прослеживаемые товары.

Если УПД применяется только как первичный документ, то заполнять все эти сроки и графы, как для счета-фактуры, не надо.

При заполнении универсального передаточного документа в качестве первичного документа заполняются:

- основание, по которому происходит сдача/приемка;

- должности, Ф.И.О. и подписи ответственных лиц со стороны продавца и покупателя;

- фактическую дату отгрузки и получения;

- артикул товара или услуги;

- информацию о транспортировке и о самом грузе;

- другую, которая нужна для первичного документа.

УПД должен быть подписан двумя сторонами. Если у покупателя и заказчика есть печать, то ее можно проставить на документе. Но это не обязательно.

Когда нельзя выставлять УПД

Есть два условия, при которых нельзя применять универсальный передаточный документ:

- При авансе. В этом случае выставляется только счет-фактура.

- Только как счет-фактура. То есть УПД может быть выставлен или как счет-фактура и первичный документ одновременно или как только первичный документ.

Как внести изменения в УПД

Если в УПД была обнаружена ошибка, то ее можно исправить двумя способами.

Первый используется при изменении стоимости или количества товаров, работ или услуг. В этом случае надо составить универсальный корректировочный документ.

Второй способ применяется, если в УПД была выявлена техническая ошибка или опечатка. В этом случае составляется исправленный универсальный передаточный документ.

Можно ли упрощенцам использовать УПД

Универсальный передаточный документ можно применять независимо от режима налогообложения. Но просто при выставлении УПД ставится статус «2» и не заполняются строки и графы, которые нужны для вычета НДС.

- Товарно-транспортная накладная (ТТН, форма 1-Т)

- Счет-фактура

- Товарная накладная

Остались еще вопросы по бухучету и налогам? Задайте их на бухгалтерском форуме.

. , 2 – корректировочный счет-фактура, 3 – универсальный передаточный документ, 4 – универсальный корректировочный документ, 5 . проставленного в счете-фактуре и универсальном передаточном документе РНПТ, а также обеспечить правильность . исправленного счета-фактуры либо исправленного универсального передаточного документа и указания в нем корректного . продавцом в счете-фактуре или универсальном передаточном документе. Международное движение прослеживаемых товаров Есть .

. о МЧД при работе с универсальными передаточными документами (УПД)? Ответ: В форматах электронных .

. накладных и универсальных передаточных документов (УПД)? Должна ли у кладовщика . накладных и универсальных передаточных документов (УПД)? Кто должен подписывать документы? . к применению форма УПД, приведена оценка наличия в УПД обязательных показателей . идентификации этих лиц». Напоминание УПД можно использовать в качестве первичного . представителем организации-продавца и подписывает УПД как лицо, уполномоченное подписывать . со стороны организации-продавца, подписывает УПД также в качестве лица, .

. молока выставить универсальный передаточный документ (УПД) в электронном виде? Предприятие . молока выставить универсальный передаточный документ (УПД) в электронном виде? Маркировка . формируют уведомление в формате УПД, заверенное усиленной электронной подписью . ) возможно представление оператору ИСМ УПД, формируемых в ходе оборота маркированной . .2023 представление оператору ИСМ УПД, формируемых в ходе оборота . (продажей), возможна посредством направления УПД. В случае отсутствия такого документа .

. 2 Корректировочный счет-фактура 3 Универсальный передаточный документ 4 Универсальный корректировочный документ 5 .

. должен выставить счет-фактуру или универсальный передаточный документ (продавец, не уплачивающий НДС, выставляет . от поставщика счете-фактуре либо универсальном передаточном документе РНПТ покупателю следует обратиться к .

. xsd-схемы к ним) универсального передаточного документа и корректировочного универсального передаточного документа. Новый порядок выставления и .

. (ТОРГ-12); счета-фактуры; акты; универсальные передаточные документы (УПД). Возможно универсальное распознавание не .

. : первичных учетных документов (товарных накладных, универсальных передаточных документов, актов оказанных услуг, выполненных работ .

. электронные счета-фактуры и электронные универсальные передаточные документы (УПД), содержащие реквизиты прослеживаемости, формат .

. -фактурах, универсальных передаточных документах (УПД), направляемых по ТКС через оператора . обеспечивают выставление счетов-фактур и УПД с реквизитами прослеживаемости. По . по составлению в электронной форме УПД, сведения из которого приводятся . выставляемых счетах-фактурах или формируемых УПД реквизитов прослеживаемости. Налоговики напоминают, . от поставщика счетах-фактурах и УПД реквизитов прослеживаемости (для названных . налоговыми органами счетов-фактур и УПД, содержащих РНПТ, от операторов .

. кадровые документы. ФНС внедрит формат универсального передаточного документа. В силу вступят новые правила .

. товара НДС? Достаточно ли оформить УПД с ценой 0, или необходимо . товара НДС? Достаточно ли оформить УПД с ценой 0, или необходимо . товаров. В этом случае в УПД необходимо указывать рыночную стоимость этих . — передачи и пр.). Рекомендуемая форма УПД, предложенная к применению хозяйствующим субъектам . — к счетам фактурам.

Поэтому заполнять УПД необходимо так же, как счет . их передачи покупателю на основании УПД. Рекомендуем также ознакомиться со следующим .

. по документам — счетам-фактурам и УПД. Основной реквизит прослеживаемости — регистрационный номер . плательщик. Продавец выставляет покупателю электронный УПД с РНПТ и по итогам . . Покупатель возвращает продавцу электронный УПД с отметкой о приёмке товара . . Продавец выставляет покупателю электронный УПД и по итогам квартала отправляет . товарами. Покупатель возвращает продавцу УПД с отметкой о приёмке товаров . товар. Продавец выставляет покупателю электронный УПД. Если покупатель из ЕАЭС, .

. общего имущества МКД, составить только УПД? Или нужно формировать и акт . общего имущества МКД, составить только УПД? Или нужно формировать и акт . использовать вместо счета-фактуры УПД). Рекомендованная форма УПД приведена в Письме ФНС . /пр, и счет-фактуру (или УПД).

Источник: www.audit-it.ru

Можно ли делать Упд без ндс?

Как ИП заполнить универсальный передаточный документ Предприниматели не являются плательщиками НДС, если применяют налоговые спецрежимы (УСН, ЕНВД, ПСН). . При этом упрощается оформление УПД, поскольку отсутствует необходимость заполнения в УПД полей, являющихся обязательными для счетов-фактур.

Можно ли выставлять Упд без ндс?

Как оформить счет фактуру без ндс?

- С записью «Без НДС» в соответствующих графах оформляются все строки основной таблицы счета-фактуры и итоговая часть графы 8 по строке «Всего к оплате». .

- С записью «Без НДС» в одной или нескольких строках таблицы при том, что в иных ее строках ставка и сумма НДС присутствуют.

Кто может выдавать Упд?

Форму универсальной первичной документации могут применять практически все организации и индивидуальные предприниматели. Использование УПД позволяет одновременно: . подтверждать затраты для исчисления налога на прибыль организаций; заявлять налоговый вычет по НДС.

Можно ли использовать Упд при Усн?

Для организаций, применяющих УСН и ЕНВД, применение УПД как формы первичного учетного документа не является основанием для уплаты НДС в бюджет, при соблюдении условия, что в УПД не будет выделена сумма налога. В ином случае организация должна будет уплатить выделенную сумму налога в бюджет.

Источник: topobzor10.ru

Как заполнить универсальный передаточный документ

УПД объединяет в себе сразу несколько документов, что существенно упрощает деловой документооборот и снижает издержки. Передаточный документ используется для операций на всех режимах налогообложения.

Бланк УПД и его применение

Каждый факт хозяйственной жизни подлежит обязательному оформлению. Федеральный закон № 402-ФЗ «О бухгалтерском учете» упростил формы первичных документов , но определил перечень обязательных реквизитов для них (ст. 9 402-ФЗ).

Обязательные реквизиты для первички:

С учетом специфики первичных деловых бумаг видно, какие формы объединяет УПД, — его используют вместо:

- товарной накладной;

- счета-фактуры ;

- акта приемки-сдачи работ (услуг).

Разработанный ФНС бланк УПД является рекомендованным. Организация вправе разработать собственный универсальный акт и утвердить его в учетной политике. Но надо соблюдать правила заполнения УПД и использовать все перечисленные выше обязательные реквизиты.

В некоторых российских регионах действуют особые требования к заполнению универсального регистра, установленные местными нормативными актами. К примеру, в Башкирии с 01.12.2020 установлено, чтобы стороны сделки заполняли УПД по форме, в которой есть специальная графа 10б, в которой указывают регион происхождения российского товара. Если поставляется иностранный товар , то графа 10б не заполняется.

Кто использует УПД

УПД вправе заполнять любые организации, и ИП, и даже бюджетники. Нет никакой разницы, какой режим налогообложения применяет экономический субъект. Организационно-правовая форма, как и форма собственности, тоже не имеет значения. Используйте УПД при оформлении операций:

- Реализация (товаров, услуг, работ).

- Передача имущественных прав по собственным активам компании.

- Оформление сделок в части посреднических операций.

Организации и ИП, не являющиеся плательщиками НДС , не обязаны уплачивать этот налог при применении формы УПД . Для организаций, которые находятся на общей системе налогообложения, УПД так же, как и счет-фактура, дает возможность зачета входящего НДС при уплате в бюджет.

В УПД важно правильно использовать статусы «1» или «2». Вот как заполнять УПД со статусом :

- 1 — если нужно, чтобы документ заменял и счет-фактуру, и первичку;

- 2 — счет-фактуру УПД не заменяет, является только заменой первичного документа.

С 01.07.2021, если продавец продает прослеживаемый товар физлицу, приобретающему его для личных, не связанных с предпринимательской деятельностью нужд, то он все равно обязан выдать ему счет-фактуру или УПД с реквизитами проданного товара.

Новые требования к УПД с 1 июля 2021 года

С 01.07.2021 постановлением Правительства РФ № 534 от 02.04.2021 внесены поправки в постановление Правительства № 1137 по изменению формы счета-фактуры. Теперь УПД отличается от счета-фактуры строкой , которую включили в форму счета-фактуры с целью прослеживания товаров. Счет-фактура содержит реквизиты, позволяющие идентифицировать документ об отгрузке товаров (о выполнении работ, оказании услуг), о передаче имущественных прав (пп. 4 п. 5 ст. 169 НК РФ ).

Новый порядок выставления и получения счетов-фактур устанавливается Приказом Минфина от 05.02.2021 № 14н. Обновление порядка обусловлено внедрением национальной системы обязательной прослеживаемости товаров.

В новой строке указывают УПД :

- номер и дату первичного документа (накладной на товар или акт);

- к каким строкам относится этот документ (теперь в таблице счета-фактуры строки с разными товарами/услугами нумеруют, введена графа 1 с порядковым номером).

Если в табличной части УПД несколько строк, то в стр. 5а указывают все строки и повторяют реквизиты. При 10 стр. документа и номере 1 от 01.07.2021 в УПД стр. 5а заполняется так:

Организации, которые с 01.07.2021 совершают операции с прослеживаемыми товарами, дополняют информацию в УПД реквизитами из счета-фактуры, оформляемом при совершении операций с товарами, подлежащими прослеживаемости.

В универсальных документах со статусом «2» новая строка не нужна. При получении аванса использовать УПД нельзя, только счет-фактуру.

При поставке товара УПД заменяет и счет-фактуру, и первичный документ.

Рекомендации по заполнению отдельных реквизитов универсальной формы

В таблице приведены реквизиты, использование которых обеспечит правильное заполнение УПД: обратите внимание на столбец рекомендаций и пояснений к универсальному акту.

Возможные значения, рекомендации и пояснения

Для УПД со статусом «1» заполняются в соответствии с Приложением № 1 к постановлению Правительства РФ № 1137 от 26.12.2011.

Допустимо дополнение показателей стр. (3) и (4) информацией об ИНН, КПП грузоотправителя и ИНН, КПП грузополучателя товара .

Для универсального документа со статусом «2» допустимо заполнение стр. (1), (1а), (2), (6), (7), граф 1, 2 или 2а, 3 и 9 в целях исполнения требований п. 1 ст. 9 Федерального закона № 402-ФЗ от 06.12.2011 о наличии в документе подробной информации о содержании факта хозяйственной жизни и величины натурального или денежного измерения. В стандартном УПД заполнение колонки 12 не предусмотрено, но при необходимости ее добавляют, исходя из специфики сделки.

Показатели, уточняющие условия совершения факта хозяйственной жизни, отражают в стр. (2а), (2б), (3), (4), (5), (6), (6а), (6б), графах (4), (5), (6) и др.

Товар (груз) передал/

услуги, результаты работ, права сдал

В инструкции сказано, как правильно подписывать УПД: указывают должность лица, совершившего отгрузку товара , или того, кто уполномочен действовать по сделке передачи результатов работ (услуг, имущественных прав) от имени экономического субъекта; его подпись с указанием фамилии и инициалов. Лицо, уполномоченное действовать по сделке от имени экономического субъекта, определяется нормами соответствующих глав ГК РФ.

Показатель, уточняющий обстоятельства осуществления операции (сделки).

Если этим лицом является тот, кто уполномочен на подписание счетов-фактур и подписал документ от имени руководителя или главного бухгалтера (до строки [8]), то в ней заполняются только сведения о его должности и ФИО без повторения подписи.

Ответственный за правильное оформление сделки, операции

Должность лица, ответственного за правильное оформление сделки, операции со стороны продавца, его подпись с указанием фамилии и инициалов.

Показатель, позволяющий определить ответственного за оформление операции .

Если лицом, ответственным за оформление сделки, является тот, кто совершил отгрузку или уполномочен действовать по сделке от имени экономического субъекта (стр. [10]), то при наличии подписи в строке [10] в ней заполняются только сведения о должности и ФИО без повторения подписи.

Если лицом, ответственным за оформление сделки, является уполномоченный на подписание счетов-фактур и подписавший документ от имени руководителя или главного бухгалтера (до строки [8]), то в ней заполняются только сведения о его должности и ФИО без повторения подписи.

Если в силу установленного в экономическом субъекте документооборота за правильность оформления операции отвечают одновременно несколько лиц, то в документ необходимо вводить дополнительную строку, например [13а] для указания должности, ФИО и подписи второго ответственного.

Товар (груз) получил/

услуги, результаты работ, права принял

Допустимо указать должность лица, получившего груз или уполномоченного на принятие услуг, результатов работ, прав по сделке передачи результатов работ (услуг, имущественных прав), которые ставят обязательные подписи в УПД со стороны покупателя с указанием фамилии и инициалов. Лицо, уполномоченное действовать по сделке от имени экономического субъекта, определяется нормами соответствующих глав ГК РФ.

Показатель, уточняющий обстоятельства осуществления операции (сделки).

Ответственный за правильное оформление сделки, операции

Должность лица, ответственного за правильное оформление сделки, операции со стороны покупателя, его подпись с указанием фамилии и инициалов.

Показатель, позволяющий определить лицо, ответственное за оформление операции.

Если лицом, ответственным за оформление сделки, является лицо, уполномоченное действовать по сделке от имени экономического субъекта (строка [15]), то в ней заполняются только сведения о должности и ФИО без повторения подписи.

Если в силу установленного в экономическом субъекте документооборота за правильность оформления операции отвечают одновременно несколько лиц, то в универсальный документ необходимо вводить дополнительную строку — например, [18а] для указания должности, ФИО и подписи второго ответственного лица.

Печати экономических субъектов — составителей документа.

Законодательно реквизит в качестве обязательного не установлен.

Отсутствие печати при наличии всех обязательных реквизитов, предусмотренных статьей 9 Закона № 402-ФЗ, не является основанием для отказа в принятии документа к налоговому учету.

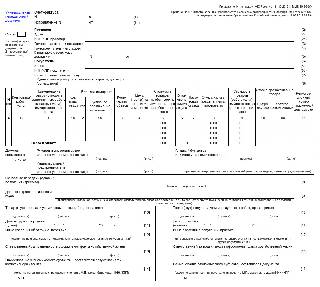

Понять, как заполнять форму, нам поможет образец заполнения. Рассмотрим 2 примера: первый — при выполнении работ и оказании услуг.

Примеры заполненных форм

При выполнении работ и оказании услуг

Добавлена строка 5а «Документ об отгрузке».

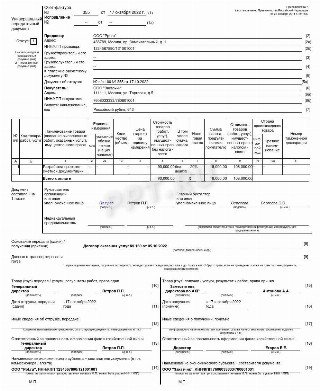

При отгрузке товаров

Второй пример заполнения УПД — при отгрузке товара. Чтобы заполнить универсальный документ вместо товарной накладной (ТОРГ12), необходимо изменить статус с «1» на «2» и стр. «Грузоотправитель и его адрес» (3) и «Грузополучатель и его адрес» (4) оставить пустыми.

Источник: ppt.ru