Учет госпошлины не урегулирован нормативно-правовой базой. Есть разные позиции учета, противоречивые разъяснения чиновников, спорные случаи. Мы рассмотрим этот вопрос на примере одной из сложных ситуаций — учета госпошлины за регистрацию автомобиля.

А также затронем другой распространенный случай — госпошлина в суд.

- как провести госпошлину в 1с 8.3, проводки;

- счета учета госпошлины в 1С;

- проводки по начислению госпошлины в 1С 8.3;

- проводки по оплате госпошлины в 1С 8.3.

Пошаговая инструкция

В связи с регистрацией автомобиля в органы ГИБДД уплачена государственная пошлина в размере 2 850 руб. Руководством запланировано эксплуатировать транспортное средство на дорогах общего пользования.

04 апреля бухгалтер подготовил платежное поручение на уплату госпошлины. Уплата госпошлины прошла в этот же день по банковской выписке.

Размер госпошлины при подаче искового заявления в суд

Оплата госпошлины проводки в 1С 8.3

Уплата госпошлины

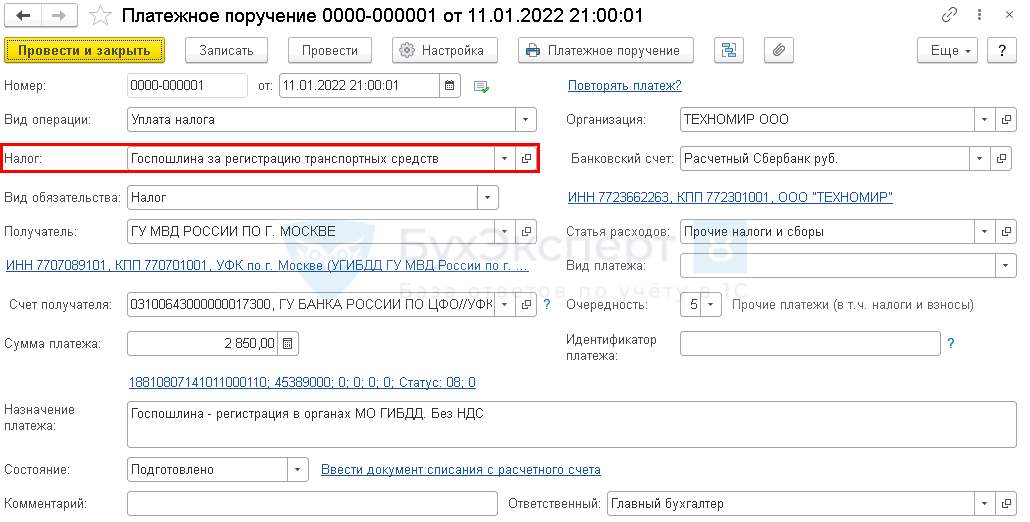

Платежное поручение на уплату госпошлины оформите документом Платежное поручение вид операции Уплата налога через раздел Банк и касса — Банк — Платежные поручения .

- Самоучитель по 1С Бухгалтерии 8.3;

- Самоучитель по 1С ЗУП 8.3.

В форме укажите:

- Налог — Госпошлина… из справочника Налоги и взносы . Если вы ее уплачиваете впервые, создайте вручную.

- Вид обязательства — Налог.

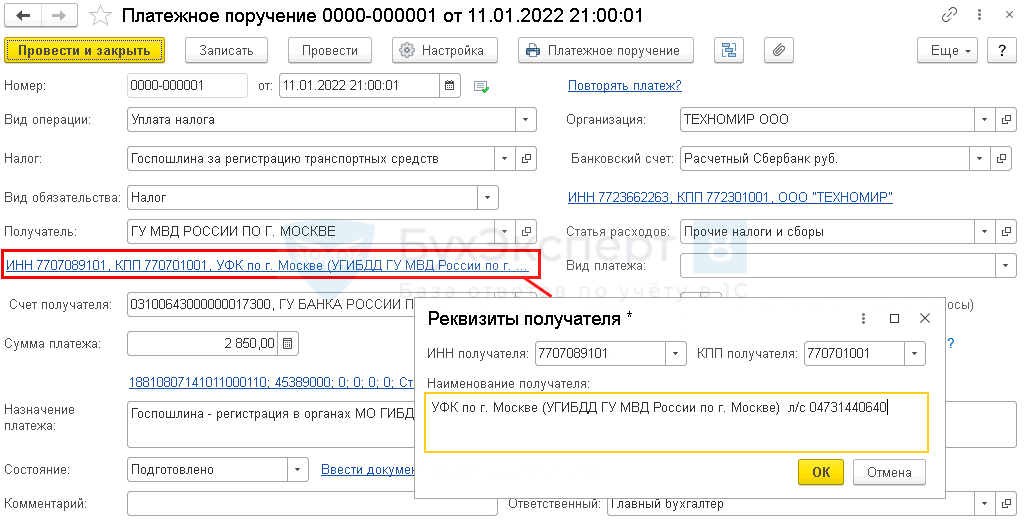

В реквизитах получателя укажите ГИБДД, в котором зарегистрировано авто.

БухЭксперт8 советует перед оплатой госпошлины уточнить реквизиты получателя на официальном сайте Госавтоинспекции.

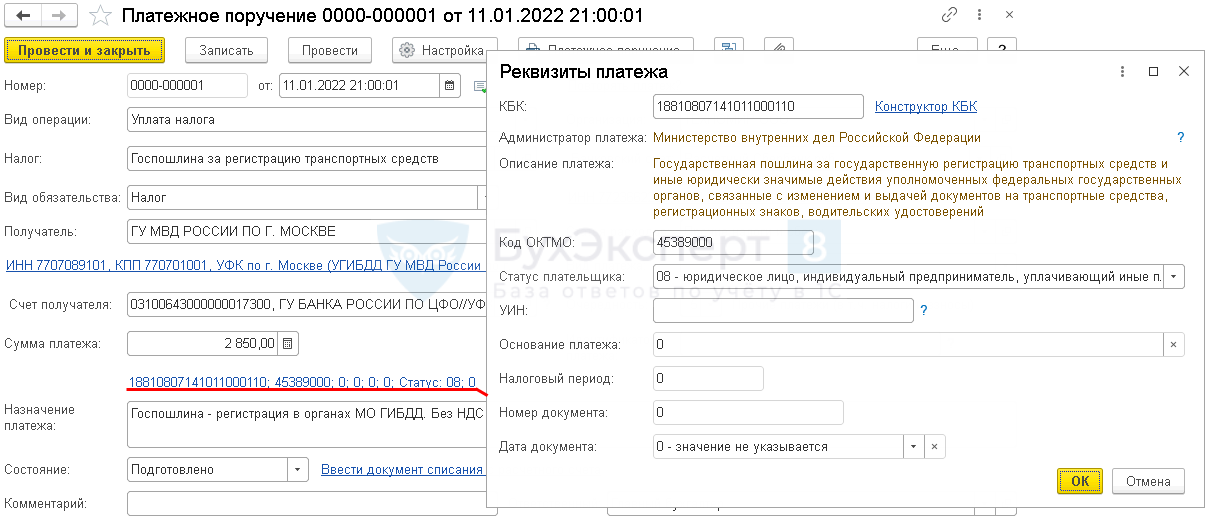

Проконтролируйте по ссылке Реквизиты платежа установленное КБК и прочие данные:

- КБК — 18810807141011000110 «Государственная пошлина за государственную регистрацию транспортных средств…».

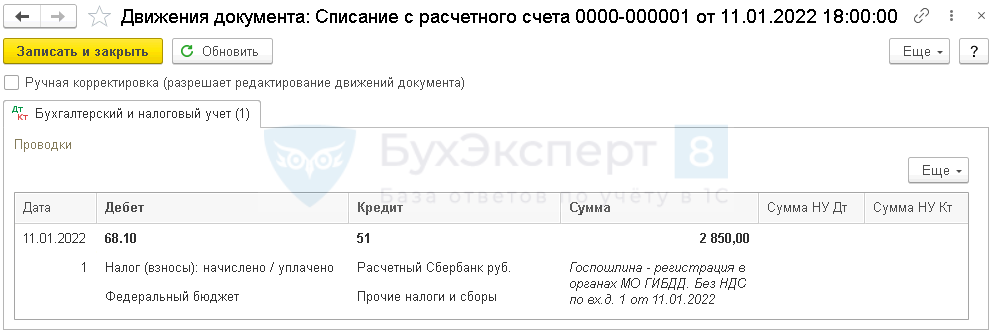

Проводки по уплате госпошлины

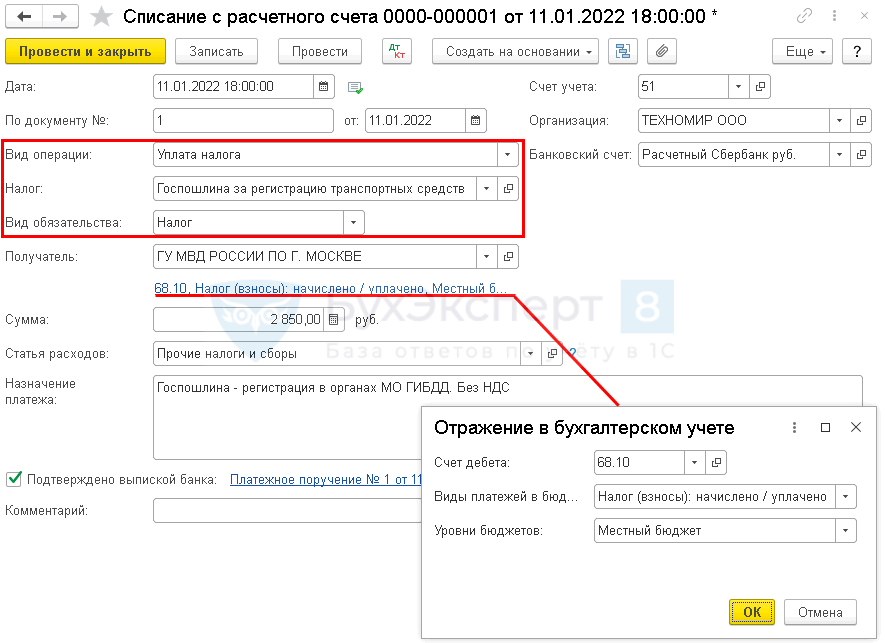

Подтверждение оплаты госпошлины зарегистрируйте документом Списание с расчетного счета вид операции Уплата налога через раздел Банк и касса — Банковские выписки — Списание .

- Дата — день перечисления пошлины по выписке банка;

- Налог — Госпошлина… из справочника Налоги и взносы ;

- По документу № от — дата и номер платежного поручения;

- Вид обязательства — Налог;

- Получатель — госорган, куда уплачивается пошлина, Вид контрагента — Государственный орган, выбирается из справочника Контрагенты;

- Отражение в бухгалтерском учете :

- Счет дебета — 68.10 «Прочие налоги и сборы»;

- Виды платежей в бюджет — Налог (взносы): начислено / уплачено;

- Уровни бюджета — Федеральный бюджет.

Оплата госпошлины проводки в 1С 8.3

- Дт 68.10 Кт 51 — уплата госпошлины за регистрацию авто в ГИБДД.

Начисление госпошлины проводки в 1С 8.3

Сначала разберемся, на какой счет учета отнести госпошлину в 1С 8.3.

Проводки по госпошлине в бухгалтерском учете

В БУ пошлину, уплаченную за приобретение авто:

- до постановки на учет в качестве ОС включают в первоначальную стоимость и учитывают по Дт 08.04.1 (план счетов 1С, п. 8 ПБУ 6/01);

- после — в прочие расходы (по Дт 91.02) или расходы по обычным видам деятельности (по Дт 20, 26 и т.д.), в зависимости от деятельности, в которой планируют использовать ОС (п. 5, 11 ПБУ 10/99).

Проводки по госпошлине в налоговом учете

В НУ пошлину учитывают:

- В первоначальной стоимости ОС, если пошлина была уплачена до ввода в эксплуатацию (Письмо Минфина РФ от 08.06.2012 N 03-03-06/1/295, п. 1 ст. 257 НК РФ);

- В прочих (косвенных) расходах, если госпошлину уплатили позже (Письмо Минфина РФ от 24.07.2018 N 03-03-06/3/51800, п. 1 ст. 264 НК РФ). В таком случае сумму пошлины признают единовременно в расходах на дату ее начисления (пп. 1 п. 7 ст. 272 НК РФ). Подробнее

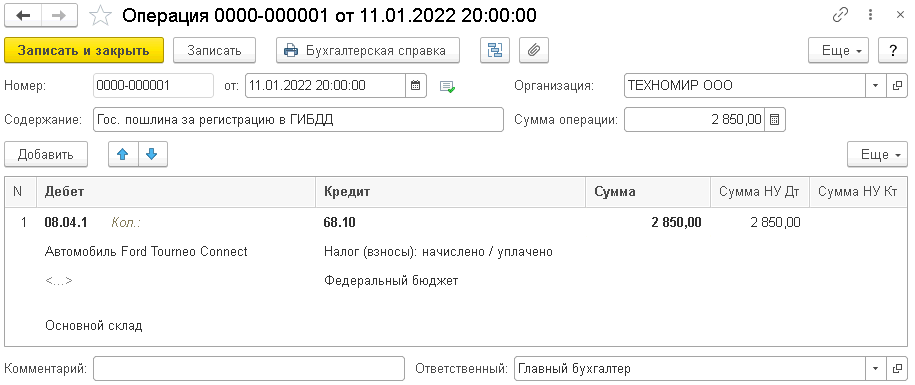

Как провести госпошлину в 1С

Учет затрат на госпошлину отразите документом Операция, введенная вручную вид операции Операция через раздел Операции — Бухгалтерский учет — Операции, введенные вручную .

Если руководством планируется эксплуатировать транспортное средство на дорогах общего пользования, то зарегистрировать в ГИБДД нужно до постановки на учет в качестве ОС и до начала эксплуатации, т. к. без госрегистрации эксплуатировать авто в этих целях не получится. Поэтому госпошлину в нашем примере будем включать в первоначальную стоимость как в НУ, так и в БУ.

Как провести госпошлину в 1С 8.3 проводки.

- Дебет — 08.04.1 «Приобретение компонентов основных средств», счет учета, где формируется первоначальная стоимость ОС;

- Кол. — в количественном учете 1 штука внеоборотного актива уже принята на счет 08.04.1, поэтому не заполняется;

- Кредит — 68.10 «Прочие налоги и сборы»;

- Сумма — сумма уплаченной пошлины;

- Сумма НУ Дт — сумма уплаченной пошлины.

Госпошлина в суд — начисление, уплата, проводки в 1С 8.3

- в составе прочих расходов, связанных с производством и реализацией (пп. 1 п. 1 ст. 264 НК РФ).

- как внереализационные расходы (пп. 10 п. 1 ст. 265 НК РФ).

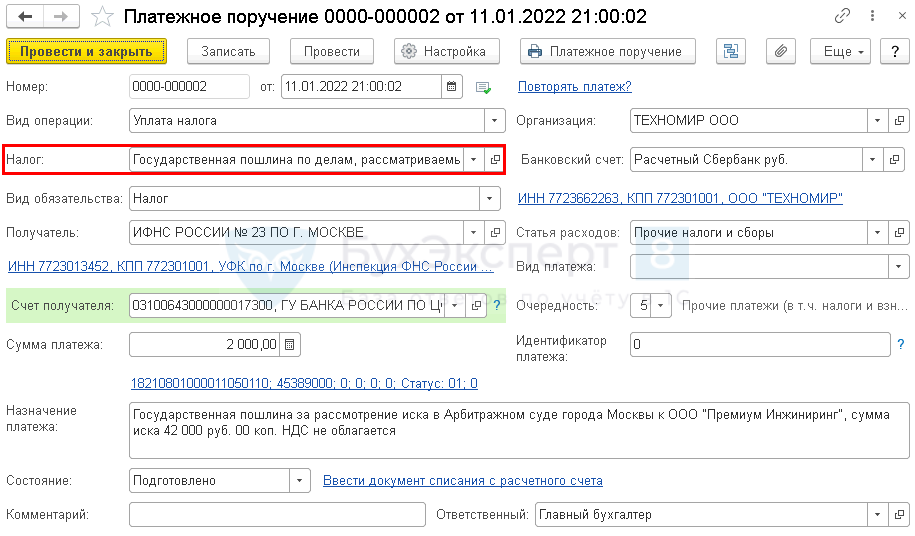

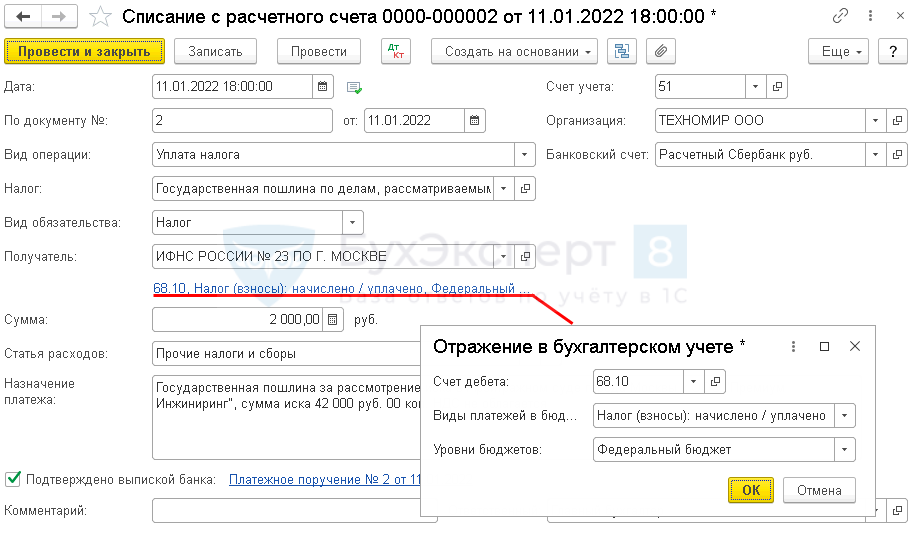

Платежное поручение на уплату госпошлины

Точные реквизиты для уплаты госпошлины в суд узнайте на сайте арбитражного суда, в который подаете иск.

Платежное поручение на уплату госпошлины в 1С оформите документом Платежное поручение вид операции Уплата налога в разделе Банк и касса — Платежные поручения .

Обратите внимание на заполнение полей:

- Налог — Госпошлина… из справочника Налоги и взносы. Если уплачиваете впервые, создайте вручную.

- Вид обязательства — Налог.

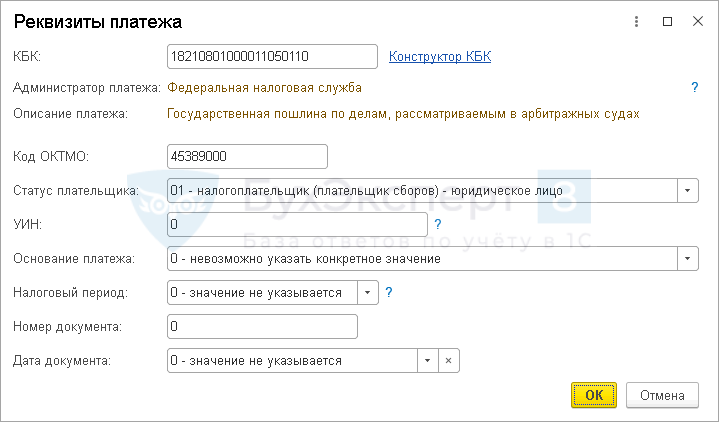

Проконтролируйте по ссылке Реквизиты платежа установленное КБК и прочие данные:

- КБК — 18210801000011050110 «Государственная пошлина по делам, рассматриваемым в арбитражных судах».

Оплата госпошлины в 1С

Подтверждение оплаты госпошлины в 1С зарегистрируйте документом Списание с расчетного счета вид операции Уплата налога в разделе Банк и касса — Банковские выписки — Списание .

- Дата — дата уплаты пошлины, согласно выписке банка;

- По документу № от — номер и дата платежного поручения;

- Налог — Госпошлина… из справочника Налоги и взносы;

- Вид обязательства — Налог;

- Получатель — государственный орган, куда перечисляется пошлина, выбирается из справочника Контрагенты, Вид контрагента — Государственный орган;

- Ссылка Отражение в бухгалтерском учете :

- Счет дебета — 68.10 «Прочие налоги и сборы»;

- Виды платежей в бюджет — Налог (взносы): начислено / уплачено;

- Уровни бюджета — Федеральный бюджет.

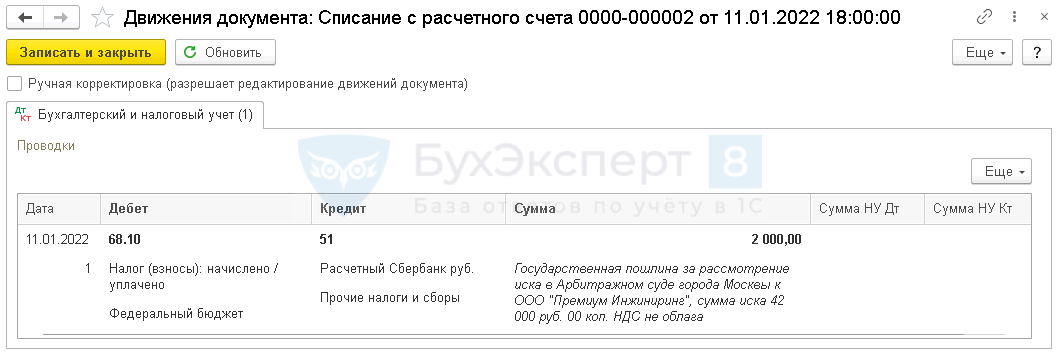

Проводки по уплате госпошлины в суд в 1С 8.3

Документ формирует проводку:

- Дт 68.10 Кт 51 — уплачена госпошлина в связи с подачей иска в арбитражный суд.

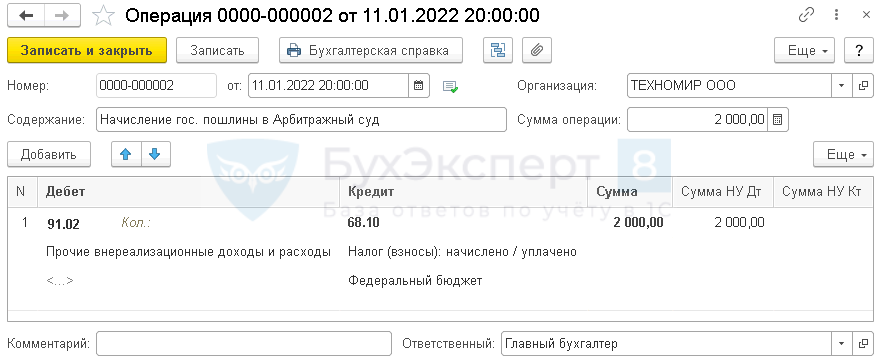

Начисление госпошлины в суд в 1С 8.3

Учет затрат на госпошлину в 1С 8.3 Бухгалтерия отразите документом Операция, введенная вручную вид операции Операция в разделе Операции — Операции, введенные вручную .

- Дебет — 91.02 «Прочие расходы»;

- Кол. — не заполняется;

- Кредит — 68.10 «Прочие налоги и сборы»;

- Сумма — сумма госпошлины;

- Сумма НУ ДТ — сумма госпошлины.

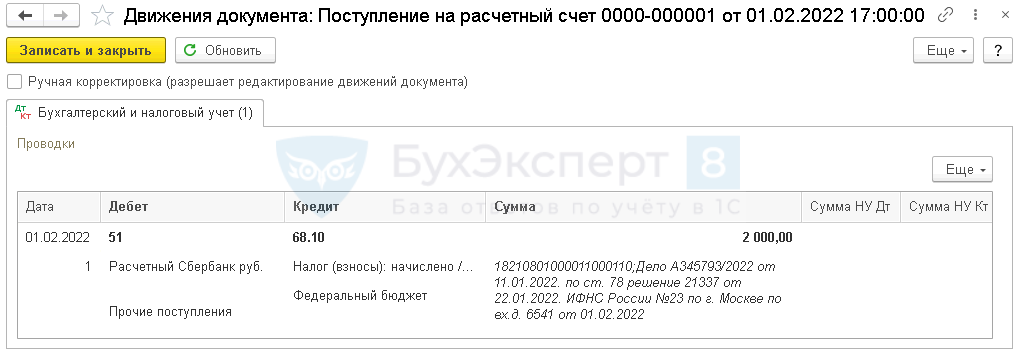

Возврат госпошлины – проводки в 1С 8.3

В некоторых случаях пошлина может быть возвращена вам из бюджета полностью или частично (излишняя уплата, отказ в приеме документов и т. п.).

Если пошлина уже отражена в расходах, то датой принятия решения о возврате (или на момент возврата, если решения не было) отразите эту сумму во внереализационных доходах (ч. 1 ст. 250 НК РФ).

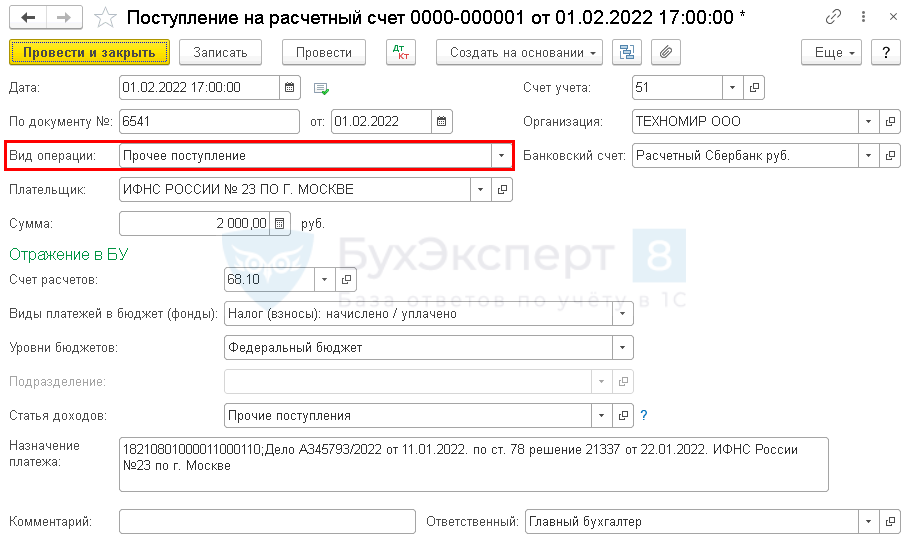

Возврат госпошлины в 1С отразите документом Поступление на расчетный счет вид операции Прочее поступление в разделе Банк и касса — Банковские выписки — Поступление .

- Плательщик — орган, осуществляющий возврат;

- Счет расчетов — 68.10 «Прочие налоги и сборы»;

- Виды платежей в бюджет (фонды) — Налог (взносы): начислено / уплачено;

- Уровни бюджета — Федеральный бюджет.

Возврат госпошлины — проводки в 1С 8.3

Документ формирует проводку:

- Дт 51 Кт 68.10 — возврат госпошлины по решению суда.

Как рассчитать размер госпошлины по делам о защите прав потребителей?

Государственную пошлину обязан уплатить заявитель (или истец) перед направлением иска в суд. Однако в исковом заявлении истец может просить суд о том, чтобы оплата была удержана с ответчика в случае судебного решения в пользу истца.

Как сообщают статьи №333.35 и 333.36 НК РФ, на освобождение от госпошлины по делам о ЗПП имеют следующие группы граждан:

- Подающие иски в размере менее 1000000 рублей.

- Герои СССР и РФ.

- Полные кавалеры ордена Славы.

- Ветераны, инвалиды, военнопленные Wow, узники концлагерей.

Кроме того, льготы по уплате положены пенсионерам, инвалидам первой и второй групп, ветеранам труда и т. д.

Для того чтобы получить льготу, следует обратиться с ходатайством к судье. Это же следует сделать для просьбы о рассрочке выплаты.

В случае если у обращающегося имеются любые вышеперечисленные льготы, он должен приложить копии подтверждающих это документов к исковому заявлению.

Порядок уплаты госпошлины

Как гласит п. 3 ст. №333.36 НК РФ, истцы по делам о защите прав потребителей стоимостью менее, чем миллион рублей, освобождаются от уплаты пошлины.

Если иск превышает 1000000 рублей, истец обязан оплатить госпошлину в соответствии с первым пунктом статьи №333.19 НК РФ (13 200 рублей плюс половина процента от суммы, на которую иск превышает сумму в миллион рублей, но не более 60000 рублей), которая, в соответствии с п. 3 ст. №333.36 НК РФ, должна быть уменьшена на сумму пошлины, положенной в иске на миллион рублей, связанным с нарушением прав потребителей (от полученной суммы вычитается 13 200 рублей).

Платеж можно произвести в любом отделении банка по квитанции, полученной в судебном участке либо же по реквизитам, которые можно узнать на портале «Правосудие».

Платеж необходимо произвести до подачи заявления и подавать его вместе с квитанцией об оплате. Суд вправе отказать в принятии искового заявления без квитанции об оплате.

Калькулятор и порядок расчета

Государственную пошлину по делам о защите прав потребителей можно рассчитать по формуле: 13 200 + (цена иска — 1 000 000 ) х 0,5%, после чего от полученной цифры отнимается 13 200.

Рассмотрим расчет пошлины на примере: истец подает иск на сумму один миллион двести пятьдесят тысяч рублей: 13 200 + (1 250 000 — 1 000 000) х 0,5% = 14 450 — 13200 = 1 250. Где:

- 13 200 — пошлина за сумму, превышающую миллион рублей.

- 1 250 000 — сумма иска.

- 1 000 000 — цифра, с которой начинается обложение пошлиной дел о защите прав потребителей.

Таким образом, за исковое заявление суммой 1 250 000 рублей придется заплатить пошлину в размере 1 250 рублей.

Однако следует учитывать, что дела о защите прав потребителей имеют особенности, поэтому от суммы, полученной в этих калькуляторах, следует вычесть 13 200 рублей (п 3 ст. №333.36 НК РФ).

Источник: zakonguru.com

Индивидуальный предприниматель. Особенности уплаты государственной пошлины

Как и обещал ранее, сегодня, получив определение суда об удовлетворении частной жалобы, сразу же перешел к написанию публикации.

Моим доверителем и ответчиком по делу является физическое лицо, зарегистрированное в качестве индивидуального предпринимателя.

У мирового судьи, о действиях которого описываю, определенная неприязнь к моему доверителю.

Именно по этому, ещё задолго до вынесения решения, было понятно, каким оно будет.

Решение было ожидаемым.

22 февраля 2013 года мировым судьей было принято решение о взыскании неустойки и морального вреда в связи с некомплектностью предварительно оплаченного товара по иску о защите прав потребителей.

Так, как нормы права не предусматривают ответственность в виде взыскания неустойки за некомплектность поставленного товара, то мы не согласились с принятым решением и подали на него апелляционную жалобу.

Жалоба была подана в предусмотренный законом срок, без каких-либо нарушений.

Оставалось только ждать соблюдения определенных формальностей и направления жалобы в районный суд для рассмотрения по существу.

Мировой судья, намеренно решил создать проблемы со своевременной передачей жалобы на рассмотрение, вынес определение об оставлении апелляционной жалобы без движения и предложил устранить недостатки в определенный срок.

Кто-то может возразить, что определение готовил помощник или судья просто допустил ошибку. Однако, это не так. Это сделано было умышленно. В статусе мирового судьи он уже более двух лет. До получения статуса судьи был адвокатом и имел юридический стаж более пяти лет.

Недостатком при подаче жалобы мировой судья определил уплату государственной пошлины не в требуемом размере. По его сугубо личному мнению государственная пошлина при подаче апелляционной жалобы должна быть уплачена в размере 2000 рублей.

Понимая, что имея намерения обжаловать неправосудный судебный акт, мой доверитель произведет уплату в любом размере. А в случае выявления излишне уплаченной государственной пошлины, её возврат осуществляется в очень продолжительный период.

Обозрев всю абсурдность определения, частная жалоба была подготовлена в коротком виде и в этот же день была подана.

Для усиления эффекта мной был подан запрос в местную налоговую инспекцию о разъяснении налогового законодательства в части особенности уплаты государственной пошлины индивидуальными предпринимателями.

Определение об удовлетворении частной жалобы было вынесено ранее, чем пришел ответ из налоговой инспекции. После получения я его обязательно добавлю в публикацию.

Как-то в одной из публикаций на сайте, в своем комментарии я сделал выдержку из определения мирового судьи. Многие участники сайта засомневались о существовании этого «шедевра» в реальности.

Владимир Михайлович Цыганков тогда написал:

Честно говоря, с трудом верится в подобное.

Желаю письменных доказательств!

Как и обещал, я его выкладываю.

Документы

Вы можете получить доступ к документам оформив подписку на PRO-аккаунт или приобрести индивидуальный доступ к нужному документу. Документы, к которым можно приобрести индивидуальный доступ помечены знаком » «

| 1. | Определение об оставлении без движения | 1.9 MB | 7 |

| 2. | Частная жалоба | 841.2 KB | 6 |

| 3. | Запрос в налоговую | 1 MB | 5 |

| 4. | Уведомление | 365.2 KB | 6 |

| 5. | Определение об удовлетворении жалобы | 2.5 MB | 6 |

| 6. | Официальное разъяснение | 1.3 MB | 7 |

Источник: pravorub.ru