При необходимости налоги можно заплатить не только за себя, но и за других физических лиц, к примеру супругов, родителей, детей. А юридические лица вправе перечислять налоги со своего счета за другие организации. Такая возможность появилась еще в 2016 году, уточнили ИА «Татар-информ» в УФНС России по РТ.

К уплате за другого человека принимаются любые налоги, пени и штрафы по ним, задолженность по налогам – как за текущий период, так и за прошлые годы.

При этом плательщику не нужно обосновывать свое решение расплатиться не со «своими» налогами. Так, руководитель компании за счет своих средств может погасить налоговые обязательства предприятия, сказали в налоговой службе.

Процедура при уплате налога за третье лицо такая же, как и при перечислении налога за себя: наличными, банковской картой или с расчетного счета. Также можно воспользоваться электронным сервисом ФНС России «Уплата налогов и пошлин».

В поле «ИНН» нужно указать ИНН плательщика. Если он отсутствует, то выбрать «0». В поле «Код» указывается уникальный идентификатор начисления, а в графе «Плательщик» – информация о плательщике, чья обязанность по уплате налога исполняется.

Как не платить налоги если не ведёшь деятельность по ИП? #налоги #налоговыйконсультант

«При уплате налогов за третьих лиц есть нюанс. Платить за другого человека можно, но вернуть переплату или зачесть ее в счет другого налога может только тот, за кого платили. Тот, кто платил, не может потребовать деньги из бюджета назад или как-то ими распорядиться», – предупредили специалисты налоговой службы.

Следите за самым важным в Telegram-канале «Татар-информ. Главное», а также читайте нас в «Дзен»

Источник: www.tatar-inform.ru

Может ли ип оплатить налоги за другое ип

Шестакова Е. В.,

к.ю.н., генеральный директор ООО «Актуальный менеджмент»

Уплата налогов за третьих лиц

- на счетах компании нет денежных средств, и учредитель платит налоги самостоятельно;

- существуют технические проблемы с уплатой налогов;

- компания-должник готова вместо возврата денежных средств уплатить налоги;

- основная компания или взаимозависимое лицо уплачивает налоги за другое лицо.

Но правовые основания со стороны государства отсутствовали. И вот Федеральным законом от 30.11.2016 № 401-ФЗ внесены поправки, в соответствии с которыми возможно производить оплату за других лиц. Однако основным недостатком уплаты за третье лицо является невозможность возврата ошибочно уплаченных платежей.

Иное лицо не вправе требовать возврата из бюджетной системы Российской Федерации уплаченного за налогоплательщика налога (п. 1 ст. 45 НК РФ), то есть права на ошибку в данном случае налогоплательщик не имеет.

Еще один недостаток – невозможность учесть в расходах суммы уплаченных платежей, ведь фактически сам налог будет уплачиваться другим лицом. Например, если какая-то компания-должник перечислит нам сумму долга и мы с нее заплатим налог, то мы можем признать уплаченный налог в расходах. А вот если налог уплатит иное лицо, то такие расходы мы не можем признать, поскольку их произвела не сама компания, а вот третье лицо признает их в расходах. И при этом необходимо как-то оформить уплату налогов третьим лицом, например, дополнительным соглашением к основному договору.

ПОЛЕЗНО ЗНАТЬ

Законные или уполномоченные представители налогоплательщика (плательщика сборов, страховых взносов) и иные лица, исполняющие обязанность плательщика по уплате налоговых платежей (страховых взносов и иных платежей), должны указывать в полях платежных документов реквизиты в порядке, установленном приказом Минфина России от 05.04.2017 № 58н.

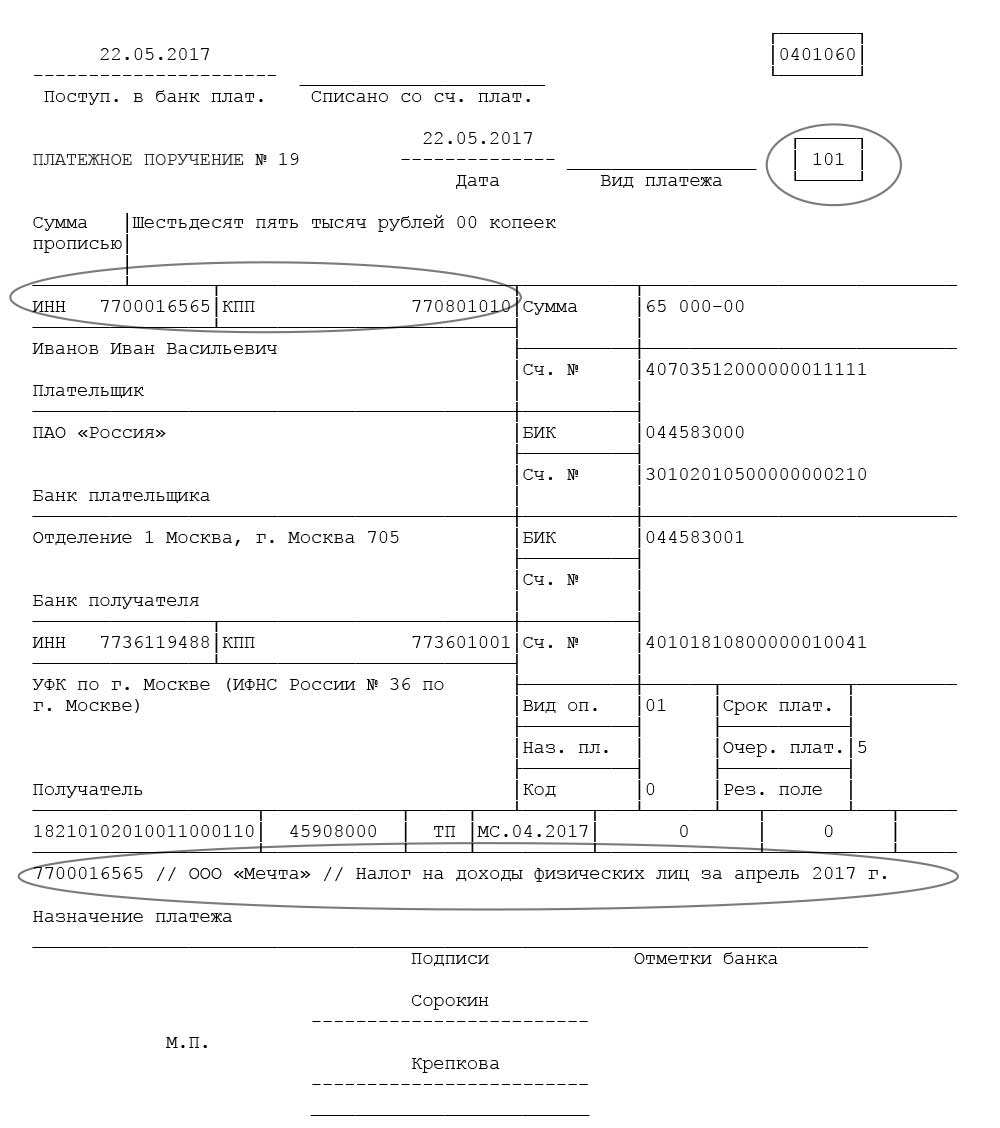

Правила заполнения платежных поручений на уплату налогов за третье лицо

Каких-то особых требований к заполнению платежного поручения третьим лицом нет. Вместе с тем при заполнении платежных поручений за третье лицо могут возникнуть ошибки.

Поэтому налоговый орган на своем сайте www.nalog.ru разместил разъяснения в отношении заполнения платежных поручений.

Плательщики налоговых платежей, страховых взносов и иных платежей в бюджетную систему Российской Федерации указывают в полях:

«ИНН плательщика» – значение ИНН плательщика, чья обязанность по уплате налоговых платежей, страховых взносов и иных платежей в бюджетную систему Российской Федерации исполняется.

В случае отсутствия у плательщика – физического лица ИНН в реквизите «ИНН плательщика» указывается ноль («0»). При этом необходимо в поле «Код» указать уникальный идентификатор начисления (индекс документа);

«КПП плательщика» – значение КПП плательщика, чья обязанность по уплате налоговых платежей, страховых взносов и иных платежей в бюджетную систему Российской Федерации исполняется. При исполнении обязанности по уплате платежей за физических лиц в реквизите «КПП плательщика» указывают ноль («0»);

«Плательщик» – информация о плательщике, осуществляющем платеж:

- для юридических лиц – наименование юридического лица, исполняющего обязанность плательщика по уплате платежей в бюджетную систему Российской Федерации;

- для индивидуальных предпринимателей – фамилия, имя, отчество (при его наличии) и в скобках – «ИП»; для нотариусов, занимающихся частной практикой, – фамилия, имя, отчество (при его наличии) и в скобках – «нотариус»; для адвокатов, учредивших адвокатские кабинеты, – фамилия, имя, отчество (при его наличии) и в скобках – «адвокат»; для глав крестьянских (фермерских) хозяйств – фамилия, имя, отчество (при его наличии) и в скобках – «КФХ»;

- для физических лиц – фамилия, имя, отчество (при его наличии) физического лица, исполняющего обязанность плательщика по уплате платежей в бюджетную систему Российской Федерации.

При этом в поле «Назначение платежа» указываются:

- ИНН и КПП лица (для индивидуальных предпринимателей, нотариусов, занимающихся частной практикой, адвокатов, учредивших адвокатские кабинеты, глав крестьянских (фермерских) хозяйств, физических лиц – только ИНН), осуществляющего платеж. Данная информация указывается первой в реквизите «Назначение платежа». Для разделения информации об ИНН и КПП используется знак «//»; для выделения информации о плательщике от иной информации, указываемой в реквизите «Назначение платежа», используется знак «//»;

- наименование налогоплательщика, плательщика сборов, страховых взносов и иных платежей, чья обязанность исполняется (для индивидуального предпринимателя – фамилия, имя, отчество (при его наличии) и в скобках – «ИП»; для нотариусов, занимающихся частной практикой, – фамилия, имя, отчество (при его наличии) и в скобках – «нотариус»; для адвокатов, учредивших адвокатские кабинеты, – фамилия, имя, отчество (при его наличии) и в скобках – «адвокат»; для глав крестьянских (фермерских) хозяйств – фамилия, имя, отчество (при его наличии) и в скобках – «КФХ»); для физических лиц – фамилия, имя, отчество (при его наличии) и адрес регистрации по месту жительства или адрес регистрации по месту пребывания (при отсутствии места жительства).

Следует иметь в виду, что для данной категории плательщиков правилами не предусмотрен новый статус. В поле «101» «Статус плательщика» указывается статус того лица, чья обязанность по уплате налоговых платежей, страховых взносов и иных платежей в бюджетную систему Российской Федерации исполняется.

Скачать: Пример заполнения платежного поручения

Таким образом, при заполнении платежного поручения важно обратить внимание на ряд реквизитов.

ПОЛЕЗНО ЗНАТЬ

Уплату налога за налогоплательщика третьим лицом можно отражать по дебету счета 68 в корреспонденции с кредитом счета 76 «Расчеты с разными дебиторами и кредиторами».

Учет перечисления налогов

Лицо, за которое уплачивают налоги, не учитывает расходы на уплату налогов, ведь фактически такие расходы отсутствуют.

А вот плательщик может признать расходы на уплату налогов, сборов и страховых взносов в размере, фактически уплаченном при погашении задолженности перед иным лицом, возникшей вследствие уплаты этим лицом, то есть важным условием является наличие задолженности. А вот если мы просто попросили какую-то компанию уплатить за нас налоги без наличия задолженности и эта компания уплатила налоги, то может возникнуть налоговый спор. Ведь в Налоговом кодексе прямо не предусмотрена возможность по просьбе третьих лиц платить налоги и сборы.

Обратите внимание: организация не может зачесть свою переплату в счет недоимки другой организации. А вот субсидиарная ответственность может распространяться на другую организацию. Вместе с тем переплата по налогам могла бы снизить риски компании, у которой имеются недоимки. Это особенно важно, если речь идет о группе компаний, взаимозависимых лицах.

Но нет, Минфин утверждает, что такой зачет невозможен.

В соответствии с пп. 7 п. 1 ст. 32 Налогового кодекса Российской Федерации налоговые органы обязаны осуществлять зачет сумм излишне уплаченных или излишне взысканных налогов, сборов, пеней и штрафов в порядке, предусмотренном Налоговым кодексом Российской Федерации.

При этом Налоговым кодексом Российской Федерации не предусмотрен зачет излишне уплаченных налогоплательщиком или излишне взысканных с налогоплательщика налогов, пеней и штрафов в счет предстоящих платежей или погашения недоимки, задолженности по пеням и штрафам иного лица (письмо Минфина России от 06.03.2017 № 03-02-08/12572).

Еще одна особенность связана с уплатой налогов за реорганизованное лицо. Обязанность по уплате налогов реорганизованного юридического лица исполняется его правопреемником (правопреемниками) (ст. 50 НК РФ).

В отношении учета перечисления налогов важно помнить о рисках. В налоговом учете исполнение обязанности по уплате налога третьим лицом без встречных обязательств может расцениваться налоговыми органами как внереализационный доход.

Для целей налогообложения доходы в виде безвозмездно полученного имущества, работ, услуг, имущественных прав признаются внереализационными доходами (п. 8 ч. 2 ст. 250 НК РФ). Если оплату за налогоплательщика произвело третье лицо и организация не может доказать, что сама понесла при этом расходы, по нашему мнению, у нее возникает налогооблагаемый доход. Избежать такого дохода возможно путем оформления долговых обязательств, например договора займа.

В бухгалтерском учете компании, за которую платят налоги, проводки, касающиеся уплаты налогов, не будут произведены. В дальнейшем компании производят взаимозачет встречных обязательств, например, в отношении оплаты за поставленный товар на основании соглашения.

А вот у компании, которая осуществляет уплату налогов, будут в учете сделаны следующие проводки:

Дт 76 Кт 51 – перечислены налоги за третье лицо;

Дт 91.2 Кт 76 – уплаченные налоги учтены в составе прочих расходов.

ЕСТЬ МНЕНИЕ

Поскольку налогоплательщик вправе исполнить обязанность по уплате налога досрочно (абз. 2 п. 1 ст. 45 НК РФ), полагаем, что иное лицо тоже может уплатить налог за него досрочно.

Примеры уплаты налогов за третьих лиц

Одним из самых распространенных примеров является ситуация, когда в микропредприятиях учредитель и директор, являющиеся одним лицом, сталкиваются с недостаточностью средств на расчетном счете, проблемами доначисления налогов или просто обстоятельствами, когда нужно платить налоги, а средств на выплату зарплаты и уплату налогов не хватает.

В этом случае возможны два выхода:

- учредитель предоставляет заем компании, и компания уплачивает налоги;

- учредитель заполняет платежное поручение и уплачивает налог.

Рассмотрим еще одну ситуацию.

Пример.

Общество с ограниченной ответственностью «Мультирегус» заключило договор купли-продажи с ООО «Морфей», однако не произвело оплату в размере 250 000 руб.

В соответствии с письмом ООО «Мультирегус» заплатило налоги за компанию «Морфей» в размере 230 000 руб.

20 000 руб. было перечислено в качестве возврата долга.

В бухгалтерском учете будут сделаны следующие проводки:

| 76 | 51 | 230 000 | Уплачен налог по упрощенной системе налогообложения |

| 91 | 76 | 230 000 | Уплаченные налоги учтены в составе прочих расходов |

| 60 | 51 | 20 000 | Погашен долг по оплате отгруженных товаров (работ, услуг) |

Нюансы оплаты налогов за другого человека

![]()

![]()

Несколько лет назад оплачивать налоги за других людей не представлялось возможным: расчеты посредством внесения платежа за другого человека, государством не учитывались, и в результате этого люди получали штрафы за просрочку. Теперь оплатить налог за другого человека разрешено, при этом это может быть как член вашей семьи (муж или жена, родитель или ребенок ), так и совершенно посторонний человек. Это правило действует практически для любого вида налога. Однако есть некоторые нюансы, которые стоит знать перед тем, как заплатить налог удобными способами через Госуслуги, через Сбербанк Онлайн и другие сервисы.

Условия оплаты налогов за другого человека

До конца 2016 года Налоговый кодекс Российской Федерации запрещал оплаты в сторону третьих лиц. Однако изменения в законе теперь позволяют оплачивать налоги за других людей и ИП, но не все их типы. Уплату можно произвести за предпринимателя или компанию, также оплатить любой имущественный, подоходной, земельный или транспортный налог. Исключение составляют страховки от несчастных случаев. Так, оплатить за другого человека можно такие налоги:

- акцизы;

- НДС ;

- НДФЛ ;

- госпошлины;

- водный налог;

- ЕСХН ;

- ЕНВД ;

- УСН ;

- на прибыль;

- на добычу ископаемых;

- на имущество;

- на игорный бизнес;

- на землю;

- на транспорт;

- торговый сбор.

Также согласно нормам российского законодательства, которые можно узнать в Налоговике, разрешается оплатить взносы, которые связан с декретным отпуском, а также обязательное пенсионное страхование, медицинскую страховку. Таким образом, практически любой налог теперь возможно оплатить за другого человека, если он по каким-либо причинам не может этого сделать самостоятельно. При этом можно использовать не только наличные средства, но и свою банковскую карточку, аккаунт на государственном сайте Госуслуги.

Важно! Разрешается оплата налогов не только тех, кто является членами семьи или родственниками (например, когда жена оплачивает за своего мужа налоги), но и посторонних лиц.

Дополнительных документов для оплаты налога не потребуется (доверенности, расписки или тому подобных бумаг).

Можно ли заплатить налоги за другого человека со своей карты

Заплатить налоги за другого со своей карты не составит труда. По мнению некоторых россиян, оплата со своей карты значит , что деньги могут пойти только для оплаты их личных расходов. Примером может послужить оплата банковской картой в супермаркете. Неважно , являетесь ли вы ее владельцем — зная пин-код, любой человек может оплатить покупки.

При выплате налогов за другого человека вам понадобится знать его полные Ф. И. О. , реквизиты организации, куда будут поступать средства и назначение платежа. По законодательству, выплата имеет безвозмездный характер, поэтому лицо, за которое платились деньги, не вправе требовать их возврата у вас или у организации. Вернуть получится, если лицо будет обращаться в суд вместе с владельцем карты, счета , откуда были списаны деньги.

Как оплатить налог за другого человека через Госуслуги

Через портал Госуслуги можно произвести списание средств со своей карты в счет оплаты налога за другого человека. Для этого нужно иметь свой аккаунт в системе (предварительно пройдите регистрацию и идентификацию личности). После входа на сайт Госуслуги следуйте такому алгоритму действий:

- выбрать “ Поиск по индексу документа ” или “ Поиск по ИНН ” ;

- выбрать нужно человека или документ (если они не появятся автоматически, то нужно вписать самостоятельно);

- нажать на нужный налог или выбрать его назначение;

- выбрать способ перечисления (карточкой или через электронные денежные системы);

- проверить введенные реквизиты и подтвердить их.

Для осуществления операций онлайн в системе Госуслуг не требуется подпись плательщика. Однако то, что вы платили со своего аккаунта, значит, что в случае возникновения проблем именно к вам будут претензии. Сроки уплаты налогов через Госуслуги аналогичны тем, что действуют в других инстанциях. Средства зачисляются мгновенно, но все-таки лучше не рисковать и заплатить за несколько дней. В таком случае при возникновении проблем (например, оплата по каким-то причинам не пройдет ), клиенту не нужно будет платить штраф за просрочку.

Можно ли заплатить налог за другого человека через Сбербанк Онлайн

Оплачивать налоговую задолженность за другого человека через Сбербанк Онлайн также не потребует определенных знаний и навыков. Вам нужно является клиентом Сбербанка (иметь счет в банке или являться владельцем пластиковой карты финансовой организации), иметь доступ к интернету при уплате с компьютера или скачанное мобильное приложение, если вы платите через телефон. Услуга оплаты за третье лицо доступна всем клиентам банка. Пошаговая инструкция:

- собрать все необходимые данные ( Ф. И. О. человека, за которого будут внесены деньги, реквизиты организации, назначение платежа, необходимая сумма и другое);

- зайти в приложение или на сайт Сбербанка;

- выбрать опцию “ Переводы и платежи ” ;

- выбрать организацию, куда собираетесь направить деньги;

- ввести всю требуемую информацию о получателе;

- выбрать налоговую службу, которой будет направлено перечисление.

После этого нужно вписать данные о назначении платежа. Вписать требуется информацию не то том, кто именно является владельцем аккаунта, то есть себе, а о том, от чьего имени осуществляется платеж , то есть о человеке , за которого вы платите.

В поле назначения платежа нужно внести информацию о третьем лице, за которое вы платите.

После этого выберете удобный способ списания средств для выплат , сохраните и распечатайте квитанцию.

Способ, осуществляемый через интернет, практически идентичен тому, который проводится через банкомат или терминал.

Возможные проблемы и их решение

Частая проблема — оплата налога по ошибке или больше, чем требовалось. Отправив деньги, вы теряете возможность их вернуть без помощи того, кому они предназначались. Для возврата требуется явится в инстанцию, куда был направлен платеж обоим — плательщику и лицу, которое было профинансировано.

Оплатить, согласно установленным нормам налогообложения, можно не только текущие налоги, но и долги прошлых лет. Погасить их можно точно так же, как и обычные.

Источник: denegproff.com