Закон не запрещает выдавать зарплату наличкой. Работодатель также не может принуждать сотрудников получать зарплату только на банковский счет, об этом говорит Письмо Минтруда РФ от 20.03.2015 № 14-1/ООГ-1830.

Можно ли получать зарплату наличными?

В статье 136 ТК РФ предусмотрено, что зарплата может выплачиваться либо в месте выполнения работы, либо перечисляться в указанный работником банк. . При этом неважно, получаете ли вы зарплату на счёт в банке или наличными. Возможно, стоит задуматься о получении рассрочки на погашение долга.

Можно ли ИП платить зарплату наличными?

Зарплату ИП не получает, но вправе брать из кассы наличные. ИП может использовать упрощенный кассовый порядок. Это значит, что предприниматель вправе не составлять кассовую книгу, расходные и приходные кассовые ордера (п. 1, 4.1 Указания Банка России от 11 марта 2014 г.

Как выдать Депонированную зарплату?

Депонированную ранее зарплату вы выдаете по расходно-кассовому ордеру Постановлением Госкомстата от 18.08.98 № 88; п. 4.1 Положения № 373-П. И данные о выдаче заносите в ту же книгу, в которой были отражены данные о депонировании.

Как выплатить зарплату наличными?

Когда сотруднику нужно выдать Депонированную заработную плату?

Согласно ТК РФ работник должен явиться за зарплатой в течение пяти дней с момента начисления. Если по какой-то причине он этого не сделал, компания возвращает деньги в банк. Раньше депонирование вменялась фирмам в обязанность.

Как составляется реестр депонированной заработной платы?

В реестре указывают табельный номер работника, его фамилию, имя и отчество, а также депонированную сумму. Реестр составляется после каждой выдачи зарплаты, если кто-то из работников ее не получил. Напомним, что зарплату следует выдавать не реже чем через каждые полмесяца. Это требование установлено в статье 136 ТК РФ.

Источник: www.quepaw.com.ru

Выплата зарплаты через кассу: наличными по ведомости в 1С

Срок выплаты зарплаты из кассы составляет не более 5 дней, включая день поступления средств в кассу. Конкретный срок устанавливается локальными актами предприятия. На выданную заработную плату формируется Расходный кассовый ордер, невыданная заработная плата депонируется (п. 6.5 Указания Банка РФ от 11.03.2014 N 3210-У).

Работодатель не вправе отказать работнику в выдаче зарплаты наличными, даже если другие сотрудники получают ее на карточки. Если от работника не поступило письменного заявления на выплату на карточку, то выдача зарплатных средств возможна только наличными (ст. 136 ТК РФ). Исключение — если на предприятии касса не используется (Апелляционное определение Судебной коллегии по гражданским делам Кировского областного суда от 25.04.2017 по делу N 33-1671/2017).

Формирование ведомости на выплату зарплаты

Формирование ведомости на выплату зарплаты через кассу оформляется документом Ведомость в кассу в разделе Зарплата и кадры — Зарплата — Ведомости в кассу .

Приставы арестовали зарплатный счет. Как получать зарплату наличными.

Необходимо обратить внимание на заполнение полей:

- Вид выплаты — Зарплата, т. к. перечисляется именно заработная плата по итогам месяца.

- Месяц — месяц начисления заработной платы, которая выплачивается сотруднику.

По кнопке Заполнить формируется табличная часть данными к выплате по итогам указанного месяца:

- К выплате — остаток начисленной суммы, на которую ранее не была сформирована ведомость.

Документ проводки по регистру Бухгалтерский и налоговый учет не формирует.

Документальное оформление

Выплата заработной платы может осуществляться по (п. 6 Указания Банка РФ от 11.03.2014 N 3210-У):

- Расходному кассовому ордеру;

- Расчетно-платежной ведомости по форме Т-49;

- Платежной ведомости по форме Т-53.

Бланк Расчетно-платежная ведомость по форме Т-49 можно распечатать по кнопке Печать — Расчетно-платежная ведомость (Т-49) документа Ведомость в кассу . PDF

Для того чтобы распечатать Платежную ведомость по форме Т-53, необходимо выбрать Печать — Платежная ведомость (Т-53) . PDF

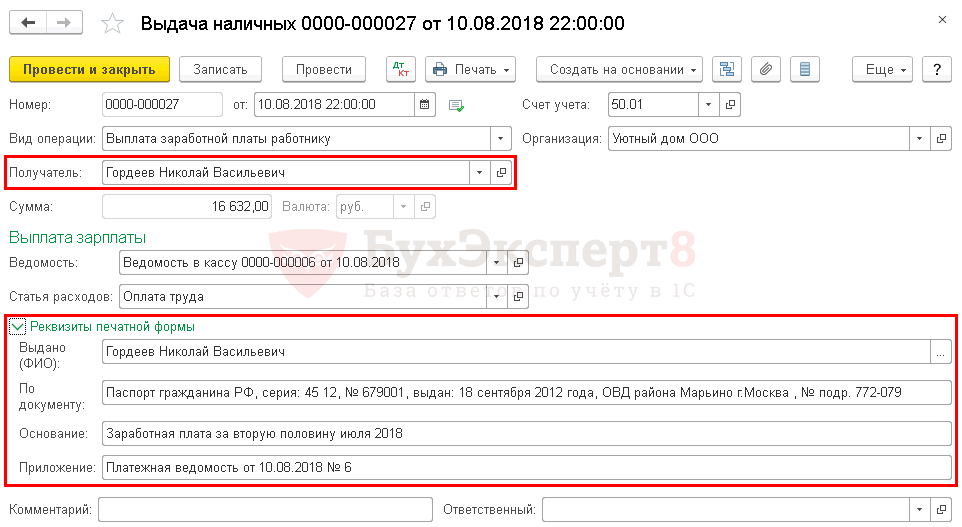

Выплата зарплаты

Фактическая выдача заработной платы работнику на руки оформляется документом Выдача наличных вид операции Выплата заработной платы работнику по кнопке Оплатить ведомость внизу формы документа Ведомость в кассу . PDF

В 1С можно сформировать расходный кассовый ордер на общую сумму заработной платы выданную по ведомости, в этом случае необходимо выбрать Вид операции — Выплата заработной платы по ведомостям. PDF

Необходимо обратить внимание на заполнение полей:

- от — дата выдачи заработной платы или дата закрытия ведомости на выплату зарплаты (абз. 4 п. 6.5 Указания Банка РФ от 11.03.2014 N 3210-У).

- Получатель — сотрудник, которому выплачена заработная плата, выбирается из справочника Физические лица.

- Сумма — сумма заработной платы, выданная из кассы.

- Ведомость — ведомость, по которой была выплачена заработная плата.

- Статья расходов — Оплата труда, с Видом движенияОплата трудаPDF, выбирается из справочника Статьи движения денежных средств.

Если составляется расходный кассовый ордер без расчетно-платежной ведомости (Т-49) или платежной ведомости (Т-53), то в полях Выдано (ФИО) , По документу должны быть указаны ФИО и паспортные данные сотрудника получившего заработную плату через кассу.

Если в Организации оформляется расчетно-платежная (Т-49) или платежная ведомость (Т-53), то эти поля для заполнения не обязательны. Подтверждением выдачи заработной платы из кассы работнику в таком случае является платежная или расчетно-платежная ведомость (п. 6, 6.1 Указания Банка РФ от 11.03.2014 N 3210-У).

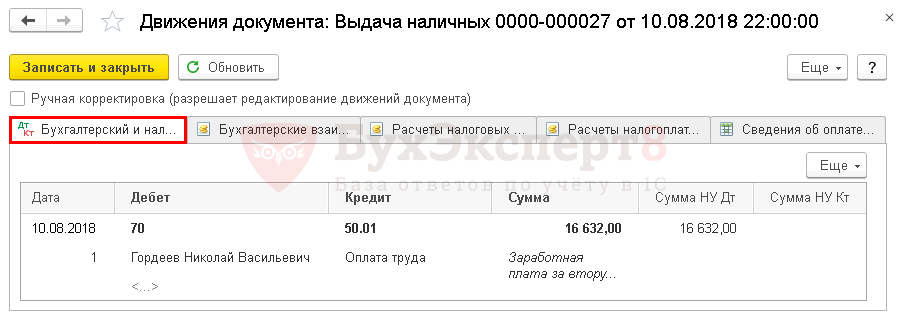

Проводки по документу

Документ формирует проводку:

- Дт 70 Кт 50.01 — выплата заработной платы.

Документальное оформление

Независимо от того, оформляется ли в организации платежная или расчетно-платежная ведомость, на фактически выданную заработную плату необходимо оформить Расходный кассовый ордер (КО-2), утвержденный Постановлением Госкомстата РФ от 18.08.1998 N 88 (п. 6.5 Указания Банка РФ от 11.03.2014 N 3210-У).

Бланк Расходный кассовый ордер (КО-2) PDF можно распечатать по кнопке Печать — Расходный кассовый ордер (КО-2) из документа Выдача наличных .

Отражение в отчетности 6-НДФЛ

Исчисление сумм НДФЛ производится налоговыми агентами на дату фактического получения дохода нарастающим итогом с начала налогового периода (п. 3 ст. 226 НК РФ). Дата фактического получения доходов в виде оплаты труда — последний день месяца, указанный в поле Зарплата за документа Начисление зарплаты PDF (п. 2 ст. 223 НК РФ). Она будет отражаться по стр.

100 Раздела 2 формы 6-НДФЛ.

Расчет заработной платы за июль 2018 года: PDF

- Начислено — 35 000 руб.

- Вычет на детей — 1 400 руб.

- НДФЛ — 4 368 руб.

В форме 6-НДФЛ выплата заработной платы отражается в:

Разделе 1 «Обобщенные показатели»:

- стр. 070 — 4 368, сумма удержанного налога.

Разделе 2 «Даты и суммы фактически полученных доходов и удержанного налога на доходы физических лиц»: PDF

- стр. 100 — 31.07.2018, дата фактического получения дохода;

- стр. 110 — 10.08.2018, дата удержания налога;

- стр. 120 — 13.08.2018, срок перечисления налога;

- стр. 130 — 35 000, сумма фактически полученного дохода;

- стр. 140 — 4 368, сумма удержанного налога.

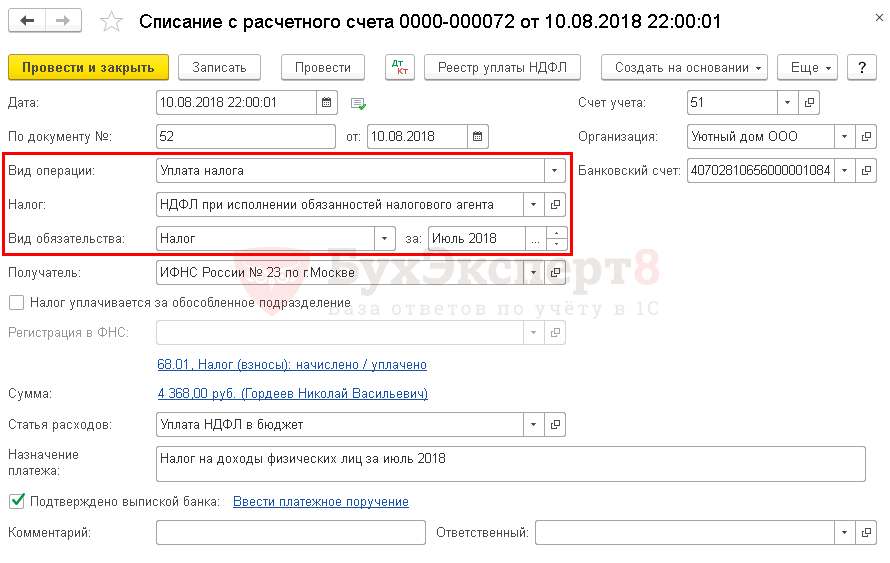

Уплата НДФЛ в бюджет

Уплата НДФЛ в бюджет осуществляется не позднее дня, следующего за днем выплаты заработной платы сотруднику (п. 6 ст. 226 НК РФ).

Уплата НДФЛ в бюджет отражается документом Списание с расчетного счета вид операции Уплата налога в разделе Банк и касса — Банк — Банковские выписки — кнопка Списание .

Необходимо обратить внимание на заполнение полей:

- Вид операции — Уплата налога.

- Налог — НДФЛ при исполнении обязанностей налогового агента.

- Вид обязательства — Налог.

- за —Июль 2018, месяц начисления доходов (заработной платы).

Изучить подробнее про отражение уплаты НДФЛ в бюджет

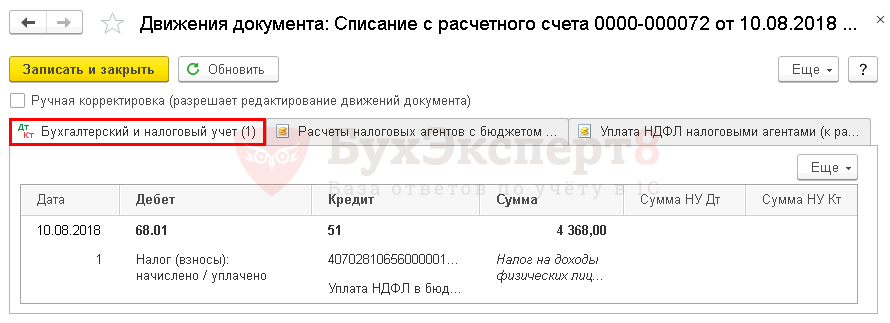

Проводки по документу

Документ формирует проводку:

- Дт 68.01 Кт 51 — уплата НДФЛ в бюджет за май.

Проверка взаиморасчетов

Проверка взаиморасчетов с сотрудником

Проверить взаиморасчеты с сотрудником можно с помощью отчета Оборотно-сальдовая ведомость по счету 70 «Расчеты с персоналом по оплате труда» в разделе Отчеты — Стандартные отчеты — Оборотно-сальдовая ведомость по счету .

Отсутствие конечного сальдо по счету 70 «Расчеты с персоналом по оплате труда» на день выплаты заработной платы означает, что задолженность по заработной плате перед Гордеевым Н.В. отсутствует.

Проверка взаиморасчетов с бюджетом

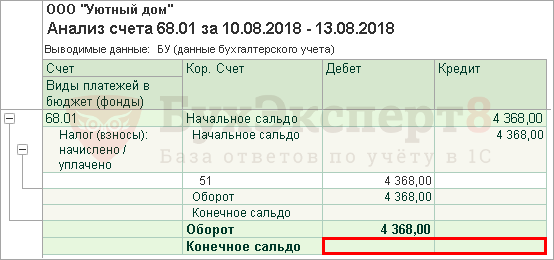

Для проверки расчетов с бюджетом по НДФЛ можно создать отчет Анализ счета 68.01 «НДФЛ при исполнении обязанностей налогового агента», в разделе Отчеты — Стандартные отчеты — Анализ счета .

В нашем примере выплата заработной платы осуществлялась 10 августа, поэтому конечная дата отчета должна быть 13 августа (11 и 12 августа — суббота и воскресенье), т. е. ближайший рабочий день за днем выплаты заработной платы.

Отсутствие конечного сальдо по счету 68.01 «НДФЛ при исполнении обязанностей налогового агента» означает, что задолженность по уплате НДФЛ перед бюджетом отсутствует.

Подписывайтесь на наши YouTube и Telegram чтобы не пропустить

важные изменения 1С и законодательства

![]()

![]()

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

Похожие публикации

- Выплата аванса через кассу: наличными по ведомости в 1СРассмотрим особенности отражения в 1С выплаты аванса сотруднику через кассу.

- Округление налогов и других обязательств и активов.

- Универсальный отчет по проверке заполнения части 2 формы 6-НДФЛЗаполнение части 2 формы 6-НДФЛ по-прежнему вызывает трудности у пользователей.

- Вручение подарков сотрудникам в 1С.

Оцените публикацию

(2 оценок, среднее: 5,00 из 5)

Публикацию можно обсудить в комментариях ниже.

Обратите внимание!

В комментариях наши эксперты не отвечают на вопросы по программам 1С и законодательству.

Задать вопрос нашим специалистам можно в Личном кабинете

Источник: buhexpert8.ru

Зарплата наличными сотруднику с патентом

Работодатель иностранцев в большинстве случаев не может выбирать, как платить зарплату иностранному сотруднику – наличными или на карту.

По ТК можно, по валютному законодательству – нельзя

Вопросы выплаты заработной платы сотрудникам регулирует Трудовой кодекс РФ. И по ТК РФ у работодателя есть два варианта, как начислять зарплату сотрудникам:

- на банковский счет;

- наличными из кассы предприятия.

И так как по ТК РФ иностранцы уравнены в правах с россиянами, трудовое законодательство не запрещает работодателям платить зарплату иностранцу наличными. Но помимо трудового есть еще и валютное законодательство – ФЗ №173 от 10.12.2003.

Зарплата наличными работнику с патентом

Согласно ФЗ №173 зарплату наличными можно выдавать только тем иностранцам, которые являются валютными резидентами.

Валютное резидентство определяется правовым статусом:

- временно пребывающие и проживающие иностранцы – валютные нерезиденты;

- постоянно проживающие – валютные резиденты.

Иностранцы с патентами являются временно пребывающими иностранцами. Поэтому выплата зарплаты наличными иностранцу с патентом, будет нарушением. Им можно платить только на банковскую карту.

Примечание редакции: о случаях, когда работодатель выплатил наличными зарплату иностранцу и получил за это штраф, читайте в статьях «Не отходя от кассы: валютное законодательство и зарплата» и «Зарплата наличными иностранному сотруднику: мнение судов».

Работодателю иностранцев важно знать не только о том, как сотрудничать с иностранцами, но и как выплачивать им зарплату, не допуская нарушений. Поэтому на наших курсах мы обучаем не только миграционным законам, которые я перечисляла в статье «Закон о мигрантах в России», но и требованиям к ним из других сфер права — налогового, трудового, валютного. Все требования разобраны, распределены в зависимости от правого статуса иностранца и дополнены практическими упражнениями на проведение проверки документов, заполнения уведомлений и т.д. Чтобы максимально применить знания на практике и отработать навыки.

Если в вашей компании работают иностранцы, в ней должен быть квалифицированный миграционный специалист, даже если это дополнительная работа для вашего сотрудника отдела кадров или бухгалтерии. Обучите его на курсе » Миграционный специалист: от нуля до профессионала», и он сможет правильно принять на работу любого иностранного гражданина и защитит компанию от штрафов.

Другие статьи на тему «Выплаты иностранцу»:

Зарплата иностранным гражданам начисляется по тем же правилам и нормам, что и для российских сотрудников. Ее размер не может быть ниже МРОТ, уровень которого не только ежегодно меняется, но и разнится от региона к региону. В 2024 году планируется очередное повышение МРОТ.

Если соблюсти все правила, то работодатель может завершить трудовые отношения с иностранцем без негативных последствий.

Иностранные работники имеют право обратиться за защитой в том случае, если работодатель как-либо нарушил их трудовые права: не предоставляет отпуск, не выплачивает заработную плату или незаконно уволил. Пример судебного дела иностранца против ИП — в статье.

Источник: all-migration.com