Заем под материнский капитал предполагает использование заемных средств с целью приобретения жилья (подробная статья о пробритении жилья на материнский капитал здесь..). Максимальный лимит по таким займам определяется размером материнского капитала, предусмотренным законом (в настоящее время 429 408,50 рублей). Главное отличие займа от кредита или ипотеки заключается в том, что кредитная организация более лояльно относится к платежеспособности заемщика. Так, для получения займа под материнский капитал, как правило, достаточно предоставить сертификат и документы, удостоверяющие личность. Документы и справки, подтверждающие доходы заемщика, запрашиваются лишь в качестве дополнительных.

Люди, решившие направить материнский капитал на покупку своего жилья, должны знать, что в их кредитном договоре, оформленном через банк, обязательно должно быть прописано, что займ взят на улучшение жилищных условий (покупку жилплощади, строительство дома, оплату долевого строительства и т.д.). Если в документах не будет четко указана цель кредита, Пенсионный фонд, который занимается рассмотрением заявлений на использование средств госсертификата, может дать отказ.

Материнский капитал 2023 — НОВЫЕ ПРАВИЛА

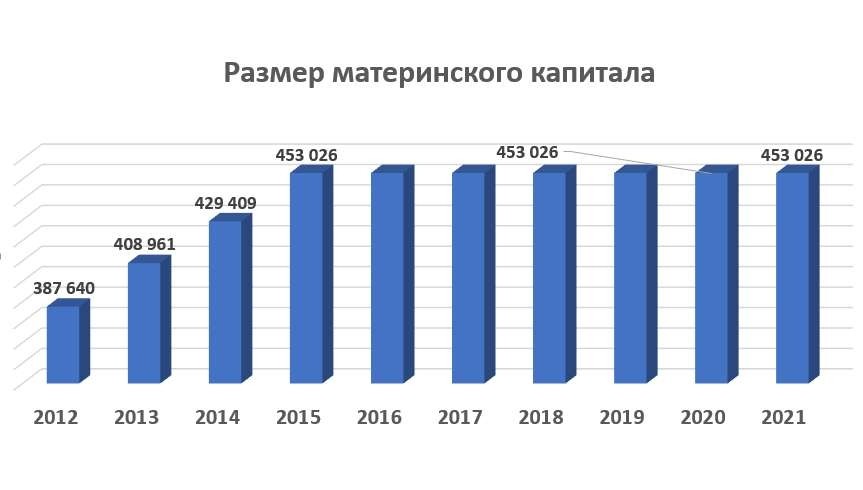

Напомним нашим читателям, что согласно российскому законодательству, семья с двумя и более детьми получает право на получение МК, его размер в 2019 году составляет 453.026 рубл., подробнее здесь. Их можно использовать на цели улучшения жилищных условий семьи, а именно — на оплату первоначального взноса по жилищному кредиту или погашения основного долга.

- Процентные ставки по данной программе установлены в размере 12 процентов в год.

- По сумме займа имеется минимальное ограничение – от 45 тысяч рублей.

- Максимальный срок выдачи кредита – тридцать лет.

- Самый первый взнос может быть оформлен по небольшой ставке – 10% от стоимости жилья.

- При прохождении процедуры клиенту не нужно оплачивать комиссии, а также имеется возможность досрочного погашения.

Если банк будет раздавать кредиты под честное слово на десятки лет, то быстро обанкротится. Финансово-крединой организации необходимы гарантии, что они смогут вернуть отданные деньги, даже если плательщик не сможет погасить заем. Гарант – недвижимость, которую можно продать. Оценка вашей недвижимости может вас разочаровать. Стоимость окажется в несколько раз ниже рыночной.

Но, банк рассчитывает ликвидность вашего недвижимого имущества – рыночную стоимость, спрос на рынке жилья, земли в данном районе, износ, возраст и возможную рыночную цену в перспективе долгих лет. Никто не знает, сможете ли вы погасить ипотеку, через сколько лет вы можете нарушить договор и сколько тогда будет стоить ваш залог. Все риски просчитываются. Ваша задача – не остаться без недвижимости. Задача банка – вернуть свои деньги с процентами и заполучить добросовестного клиента на долгие годы сотрудничества.

В этом случае деньги по выданным сертификатам продолжат ощутимо обесцениваться. То есть с оглядкой на такие перспективы родителям, возможно, стоит поторопиться и найти возможность вложить предусмотренные по сертификату средства как можно быстрее, не откладывая в долгий ящик. Ипотека в этом случае для многих семей может стать единственным возможным решением.

Список может меняться. Если человек хочет взять ипотеку под материнский капитал в Сбербанке он должен быть готов представить дополнительные документы. Иначе банк может отклонить заявку. Если список бумаг подготовлен, сотрудники организации проверят документы на соответствие внутренним требованиям. Затем будет вынесено соответствующее решение.

Если банк согласен предоставить денежные средства, необходимо будет подписать кредитный договор.

В каждом банке есть свои технологии расчета максимально возможной суммы ипотеки и платежа. Чтобы понять, дадут ли ипотеку, если официальная зарплата маленькая, нужно учитывать, что в среднем платеж не должен превышать 40% от дохода. Например, если зарплата 30 т.р. в месяц, то по ипотеке максимальный платеж в месяц будет составлять 12 т.р.

Пока кредитная сделка не одобрена сотрудниками ПФР, она не считается законной. Распоряжаться средствами без ведома этой организации запрещено. Да и вряд ли такие транзакции осуществимы на практике, ведь финансы хранятся на федеральных счетах, а значит, вывести их оттуда без участия ПФР невозможно.

Дают ли ИП ипотеку – вопрос, интересующий многих предпринимателей, ведь зачастую ипотечный кредит является единственной возможностью приобретения недвижимости. Ежегодный рост количества зарегистрированных индивидуальных предпринимателей способствует расширению государственных программ поддержки малого и среднего бизнеса, однако ипотека для ИП все также сложна в получении, но все же возможна.

Рождение ребенка – это очень хороший повод значительно улучшить свои жилищные условия. Однако если женщина только стала молодой мамой, то взять ипотеку, находясь в декретном отпуске, будет весьма проблематично. Сегодня, мы рассмотрим особенности оформления ипотечного кредита под материнский капитал.

- Ипотека с мат капиталом как ПВ. Технология следующая. Ипотека выдается на полную стоимость жилья. Как только ипотечный займ получен необходимо срочно обращаться в ПФ для перечисления маткапитала в банк на гашение ипотеки. Два месяца вы ждете перечисление и платите кредит с полной суммы. Далее заходит мат капитал и снижает задолженность перед банком. По итогу у вас уменьшается платеж или срок ипотеки (завит от банка).

Материнский капитал выдается семьям, где воспитываются минимум двое детей, в качестве государственной финансовой поддержки. Ежегодно производилась индексация размера денежных средств, но с 2015 года она не осуществляется в связи с тяжелым финансовым положением в стране. Сейчас размер материнского капитала составляет сумму в 453.026 рублей. Эти средства можно использовать по нескольким направлениям:

Потратить материнский капитал, можно только на определенные, установленные законом цели и, допустим, что касается кредитов, им нельзя участвовать ни в каком потребительском кредитование, и ни в каких микрофинансовых организациях, а равно как и в кредитных кооперативах.

Здравствуйте Мы молодая семья с двумя детьми дошкольного возраста не можем получить ипотеку с привлечением материнского капитала. Дело в том, что в регионе (Ставропольский край, г. Пятигорск) найти работу с официальным оформлением по – прежнему сложно.

В настоящий момент муж находится в поиске работы в надежде быть принятым на работу законопослушным и просто добропорядочным нанимателем. Я лишь с ноября приступила к работе, открыв ИП, до этого момента целиком занималась детьми. В банках города нам сказали, что в нашей ситуации смешно рассчитывать на получение ипотеки. Во-первых, потому что я работаю по ЕНВД, во-вторых, потому что ИП меньше года.

Выходит вся программа материнского капитала рассыпается, как только сталкивается с юридическими нюансами существующей банковской системы.

Ответы юристов ( 2 )

К сожалению, требования банков по стабильности доходов заемщика являются действительно существенными условиями для получения кредита, в т.ч. ипотечного.

Как правило банки требуют от соискателей официального трудоустройства не менее 6 месяцев перед обращением за кредитом, от ИП устойчивой работы не менее 1 года.

Что касается материнского капитала, то ипотека — это одно из направлений, на которое могут быть направлены средства материнского капитала. Если Вы окажетесь неплатежеспособны, гашение части ипотеки материнским капиталом не спасет Вас от возможной утраты приобретения такой квартиры

Я открыла ИП в ноябре месяца.Я работаю на рынке торговая точка 9.5 м2.это уже вменение доход .Я же не могу за соседа тоже налог платить чтобы доход повысить

И тем более банки после одобрение делают страхование на квартиру, они же не теряют ничего.это я наборот теряю и деньги и материнский капитал .

Я не говорил Вам о размере дохода, я сказал о его стабильном и длительном получении. Если Вы ИП то срок работы в качестве ИП не менее 1 года, Если Вы работаете по найму в организации — стаж на этом предприятии не менее 6 месяцев

Ирина! страхование не панацея. Кроме того страхование, предусмотренное законом об ипотеке предполагает страхование квартиры, а не Ваших доходов. Риск утраты доходов для ИП в страховых компаниях вообще не подъемен. Как правило такие риски страховые организации страхуют только для лиц, работающих по найму и там куча ограничений. Поэтому риски Банков чрезвычайно велики

хорошо, вот я обратилась в Сбербанк они говорят у тебя доход маленький отказ будет отрицательный. Я просто не понимаю их.Я же налог плачу как положено 9.5 м2.Как мне быть? Спасибо

Ирина! По факту небольшого дохода Вам еще никто не отказывал. Еще раз поясняю, Банк исходит в первую очередь из стабильности Ваших доходов. Насколько я знаю, действительный доход банку официально подтвердить невозможно, а вмененный доход по ЕНВД у Вас никак не маленький. Все дело в сроке и в стабильности доходов.

Обратите внимание на то, что при расчете доходов, учитывается не только доход, но и количество членов семьи, на которых он делится. При применении кредитования Банки следят за сохранением прожиточного минимума для всех членов семьи после выплат по кредиту

ну они посчитали 2000 р.выходит на прожиточный минимум

Это не прожиточный минимум, это сумма, приходящаяся на каждого члена семьи, что делает невозможным выплаты по кредиту и ведет банк к неоправданным рискам

а если доход показать ?

- 7,0 рейтинг

- 2556 отзывов эксперт

У каждого банка предусмотрены свои критерии требований к заемщикам по ипотечным кредитам. Тем не менее, существует ряд требований, которые являются обязательными во всех банках.

Во-первых, это наличие гражданства РФ и возраст заемщика — не менее 21 года на момент предоставления кредита и не более 75 лет на момент возврата кредита (срок возврата полностью приходится на трудоспособный или пенсионный возраст заемщика или каждого из платежеспособных созаемщиков). Если кредит предоставляется без подтверждения доходов и трудовой занятости, возраст на момент возврата кредита ограничивается 65 годами.

Во-вторых, трудовой стаж. Как правило, он должен составлять не менее полугода на текущем месте работы и не менее одного года общего стажа за последние пять лет. Если клиент является ИП, то он должен подтвердить свой доход за год.

И третье требование — это привлечение созаемщиков по кредитному договору. Созаемщиками могут быть физические лица, чей доход учитывается при расчете максимального размера кредита. Супруг титульного заемщика привлекается в созаемщики в обязательном порядке вне зависимости от его возраста и платежеспособности. К исключению относится наличие брачного договора — в этом случае супруг привлекается в качестве созаемщика по желанию.

Иногда даже при наличии всех требований, предъявляемых банком к клиентам по ипотечным кредитам, возможен отказ в заключении кредитного договора. Банки ссылаются в этих случаях на свое право не объяснять клиенту причины отказа. Но предположительно это может быть отрицательная кредитная история, поручительство по проблемным кредитам, наличие долговых обязательств и другие причины. И даже наличие сертификата по материнскому капиталом не является гарантией, что банк выдаст ипотечный кредит.

За рождение второго ребенка в России можно получить материнский капитал. Однако у него есть целевое назначение, например, покупка жилья. При этом государство позволяет взять ипотеку под материнский капитал. Доступную сумму разрешается использовать для закрытия долга или в качестве первоначального взноса.

Можно ли взять ипотеку под материнский капитал? Да. Государство позволяет использовать сертификат в качестве стартового платежа. До 2015 года граждане могли получать кредит с привлечением бюджетных средств после достижения детьми 3-летнего возраста. Позже в закон внесли изменения.

Сегодня взять ипотеку под материнский капитал можно сразу после рождения малыша.

На практике граждане сталкивались с рядом проблем. До сих пор неясно, кому передавать денежные средства – продавцу или банку. Не все кредитные организации позволяют использовать материнский капитал в качестве первоначального взноса. Механизм расходования средств поддержки до конца не отработан. Сегодня государственные органы работают над решением вопроса.

Если семья осуществляет расчет с банком по ипотеке, она может направить полученные деньги для погашения долга. На практике такой способ использования денежных средств применяется наиболее часто. Чтобы погасить задолженность по ипотеке, человек должен подать заявление в ПФР. Если заявка будет одобрена, деньги со счета перечислятся в пользу финансовой организации.

Многие граждане хотят знать, где взять ипотеку под материнский капитал. Далеко не все банки предоставляют подобную услугу. Получить кредит можно в следующих организациях:

- Сбербанк. Размер процентной ставки – 11%.

- Связьбанк. За пользование денежными средствами предстоит заплатить 10,7%.

- Газпромбанк. Величина процентной ставки равна 12,25%.

- Локо-банк. В учреждении действует одна из самых низких процентных ставок – 7,65%.

- ВТБ 24. Размер процентной ставки составляет 11,95%.

Указанные банки предлагают минимальную процентную ставку. Если человек решил взять ипотеку под материнский капитал, реальная переплата по предложению будет на несколько пунктов выше. На итоговый размер ставки влияет заработная плата заемщика, соответствие требованиям компании и кредитная история.

Практически все организации позволяют взять ипотеку под материнский капитал на срок от 1 года до 30 лет. Минимальный размер кредитного лимита установлен на уровне 45000 руб. Максимальная сумма зависит от величины первоначального взноса и стоимости жилья.

Взять ипотеку под материнский капитал могут совершеннолетние граждане РФ, у которых есть двое детей. Претендент на получение денег должен иметь достаточный уровень заработной платы, позволяющий своевременно закрывать обязательства перед банком. Также необходимо иметь официальное трудоустройство. Получить ипотеку без подтверждения дохода будет проблематично. Если человек решил взять кредит под материнский капитал, требования будут предъявляться и к жилью. Оно должно:

- располагаться на территории РФ;

- находиться в районе с развитой инфраструктурой;

- иметь высокую ликвидность.

Ипотеку нужно погашать своевременно. Если гражданин допустит серьезные просрочки, банк может обратиться в суд с целью изъятия жилья для его последующей реализации.

Чтобы взять ипотеку под материнский капитал, нужно подготовить следующий пакет документов:

- анкету;

- заявление;

- паспорт заявителя;

- сертификат на получение денег;

- трудовую книжку;

- документ, подтверждающий величину заработной платы;

- СНИЛС;

- документы о трудоустройстве;

- бумаги на покупаемую квартиру;

- свидетельство о браке или разводе, если супруги официально регистрировали взаимоотношения;

- документы о рождении детей;

- ИНН;

- справку о прописке.

Список может меняться. Если человек хочет взять ипотеку под материнский капитал в Сбербанке он должен быть готов представить дополнительные документы. Иначе банк может отклонить заявку. Если список бумаг подготовлен, сотрудники организации проверят документы на соответствие внутренним требованиям. Затем будет вынесено соответствующее решение.

Если банк согласен предоставить денежные средства, необходимо будет подписать кредитный договор.

Порядок оформления ипотеки под материнский капитал:

- Заемщику нужно посетить ПФР и получить справку, подтверждающую право на получение денег и фиксирующую размер суммы государственной поддержки.

- Подготовить пакет документов в соответствии с требованиями банка.

- Посетить офис компании и подать заявку.

- Дождаться вынесения решения, передать необходимую документацию и подписать договор.

- Повторно посетить отделение ПФР и составить заявление о распоряжении денежными средствами. Гражданин должен быть готов представить необходимые документы. Их перечень сообщат сотрудники ПФР.

- Дождаться, пока будут выполнены перечисления.

Когда деньги переведены на счет продавца, человек становится владельцем недвижимости. Однако распоряжаться ей он сможет только с разрешения банка. Закон обязывает прописать в купленную на материнский капитал недвижимость всех членов семьи. Отсутствие прописки будет считаться нарушением.

Источник: kredit-za.ru

Как использовать материнский капитал на покупку жилья?

Материнский или семейный капитал — это государственная мера поддержки семей, в которых с 2007 года появились дети.

1 марта 2020 года президент России подписал важный закон, и теперь получить материнский капитал можно даже при рождении первого ребенка. А в целом программа материнского капитала продлена до 31 декабря 2026 года.

Материнский капитал могут получить:

- женщины, родившие (усыновившие) второго или последующего ребенка после 1 января 2007 года;

- мужчины, являющиеся единственными усыновителями второго или последующего ребенка (если решение суда вступило в силу после 1 января 2007 года);

- женщины, которые родили или усыновили первого ребенка после 1 января 2020 года;

- мужчины, являющиеся единственными усыновителями первого ребенка (если решение суда вступило в силу после 1 января 2020 года).

В подтверждение права на получение средств материнского (семейного) капитала выдается сертификат государственного образца.

Размер материнского капитала ?

В 2020 году размер материнского капитала составляет:

466 617 рублей — при рождении (усыновлении) первого ребенка с 1 января 2020 года, а также при рождении (усыновлении) второго или последующего ребенка с 2007 по 2019 год включительно.

616 617 рублей — при рождении (усыновлении) второго ребенка с 1 января 2020 года, если первый ребенок родился до этой даты; а также при рождении (усыновлении) третьего или последующих детей с 1 января 2020 года при условии, что раньше право на маткапитал не возникло.

150 000 рублей — при рождении (усыновлении) второго ребенка с 1 января 2020 года, если первый ребенок также родился не ранее 2020 года и на него был оформлен маткапитал в размере 466 617 ₽. Общая сумма материнского капитала при рождении (усыновлении) двоих детей начиная с 2020 года составит 616 617 рублей.

Что нужно делать чтобы получить материнский капитал?

1. Получите сертификат

Первым шагом к господдержке является получение государственного сертификата на материнский капитал.

Сертификат — это документ, который подтверждает право на материнский капитал. Он может быть оформлен на бумаге или электронном виде. С 15 апреля 2020 года сертификат оформляется автоматически при рождении ребенка и направляется в личный кабинет на сайте Пенсионного фонда России или портале «Госуслуг».

В случае если сертификат на материнский капитал не был оформлен автоматически:

нужно подать заявление на получение сертификата на материнский капитал в электронном виде через портал «Госуслуги» или лично в отделение Пенсионного фонда России или многофункциональный центр госуслуг. Бланк заявления на получение материнского капитала для личного посещения можно скачать на сайте Пенсионного фонда России.

2. Выберите цель для использования материнского капитала

Материнский капитал можно использовать для:

- приобретения или улучшения жилья;

- строительства или реконструкции частного дома;

- оплаты первоначального взноса, оплаты долга или процентов по ипотеке;

- покупки жилья по договору участия в долевом строительстве;

- оплаты вступительного взноса в качестве участника жилищных, жилищно-строительных, жилищных накопительных кооперативов.

- образование детей;

- накопительная пенсия матери;

- товары и услуги для детей-инвалидов;

- ежемесячная выплата на второго ребенка, рожденного (усыновленного) с 1 января 2018 года.

Материнский капитал нельзя использовать для оплаты ремонта или потребительского кредита. Получить средства материнского капитала наличными нельзя. Все средства перечисляются безналичным путем.

Для каждого способа есть свои правила и условия , в которых стоит разобраться заранее. Например, на первоначальный взнос по ипотеке материнский капитал можно использовать сразу после рождения или усыновления ребенка. А при покупке квартиры без ипотечного кредита придется ждать, пока ребенку исполнится три года.

Какую квартиру можно купить с использованием материнского капитала?

Прежде всего, квартира должна находиться на территории России и быть пригодной для проживания. Нельзя выбрать жилье в доме, предназначенном под снос или признанном аварийным.

По итогам покупки недвижимости все члены семьи, в том числе все дети, должны быть наделены долями в собственности на квартиру.

Приобретение жилья напрямую у застройщика − это надёжно, доступно и прозрачно. Наша предоставляет клиентам комплексную поддержку по вопросам покупки недвижимости с использованием материнского капитала.

Как использовать сертификат для покупки квартиры за 5 шагов?

Чтобы использовать сертификат для покупки квартиры, нужно сделать несколько шагов:

- Убедиться, что квартира соответствует всем условиям, и проверить надежность застройщика.

- Заключить договор о покупке квартиры. В договоре обязательно нужно оговорить условие, что квартира покупается с использованием материнского капитала. В договор также вписываются банковские реквизиты получателя, на который будут переведены денежные средства.

- Зарегистрировать сделку в Росреестре. Это можно сделать онлайн на сайте Росреестра, или лично через МФЦ.

- Подать заявление о распоряжении средствами материнского капитала в Пенсионный фонд России через портал «Госуслуги», через МФЦ или территориального отделение ПФР. Кроме того, с 2020 года можно подать заявление через банк, в котором оформлена ипотека, если этот банк заключил договор с Пенсионным фондом.

- Дождаться перечисления средств на счет, указанный в договоре купли-продажи.

Материнский капитал как первоначальный взнос по ипотеке

Вы можете использовать материнский капитал как первоначальный взнос при покупке готового или строящегося жилья в ипотеку. Как это работает?

- Возьмите справку из Пенсионного фонда с указанием суммы остатка материнского капитала

- Рассчитайте ипотеку и отправьте заявку

- Выберите квартиру и оформите сделку

- Отнесите в Пенсионный фонд справку из банка о получении кредита и заявление о перечислении материнского капитала в счёт кредита

Первоначальный взнос по ипотеке на покупку готового и строящегося жилья в банках около 15%. Но помните: решение по кредиту и одобренная сумма зависят и от вашего дохода в целом, и от других факторов.

Какие документы нужны для покупки квартиры с использованием мат.капитала?

В территориальное отделение Пенсионного фонда России или многофункциональный центр государственных услуг необходимо представить следующие документы:

- заявление о распоряжении материнским капиталом (форму можно скачать здесь);

- паспорт владельца государственного сертификата на материнский капитал;

- паспорт супруга владельца сертификата с регистрацией по месту жительства либо пребывания;

- свидетельство о браке (если договор купли-продажи или иные сделки с недвижимостью заключает супруг, а не владелец сертификата);

- копия договора купли-продажи;

- выписка из Единого государственного реестра недвижимости.

Как долго Пенсионный фонд рассматривает заявление о распоряжении материнским капиталом?

На выдачу сертификата МСК, отводится не больше 5 рабочих дней, на рассмотрение заявки о распоряжении средствами — не больше 10 рабочих дней. В отдельных случаях эти сроки могут продлеваться соответственно до 15 и 20 рабочих дней, если возникнет необходимость запросить информацию в других ведомствах.

А если я покупаю жилье на этапе строительства?

Если семья принимает участие в долевом строительстве, к документам, перечисленным в пункте 9, дополнительно потребуется копия договора участия в долевом строительстве или сведения из него.

Можно ли погасить ипотечный кредит (заем) при помощи материнского капитала?

Да, можно. Для этого вместе с документами, перечисленными в пункте 9, в Пенсионный фонд нужно предоставить копию ипотечного договора.

Какие документы потребуются, если семья вступает в жилищный кооператив?

Семья также может с помощью средств материнского капитала оплатить вступительный взнос при вступлении в жилищный кооператив (некоммерческая организация, обеспечивающая своих членов жильем. Дом, в котором они впоследствии получат квартиры, строится на их собственные взносы).

В этом случае нужно дополнить список, указанный в пункте 9, следующими документами:

- выписка из реестра членов кооператива или решение о приеме в члены жилищного, жилищно-строительного кооператива;

- справка о внесенной сумме паевого взноса за жилое помещение и об оставшейся неуплаченной сумме паевого взноса;

- копия устава кооператива.

Можно ли использовать материнский капитал до трехлетия ребенка

По общим правилам распорядиться материнским капиталом можно, когда ребёнку исполнилось три года. Но есть случаи, когда подать заявление на распоряжение материнским капиталом можно в любое время после рождения ребёнка, например, на такие цели:

- первоначальный взнос, погашение основного долга и процентов по ипотеке

- товары и услуги для детей-инвалидов

- дошкольное образование и присмотр за детьми

- ежемесячная выплата на второго ребёнка

Через три года после рождения или усыновления ребёнка, на которого выдан сертификат, материнский капитал можно потратить на любые из предусмотренных законом цели.

Как получить выписку о размере материнского капитала

Остаток маткапитала можно узнать:

- на Госуслугах — ответ в виде электронного документа с цифровой подписью придет через несколько минут

- при личном обращении в ПФР или МФЦ

В выписке содержится актуальная информация об остатке маткапитала с учётом индексации и расходования средств. В сертификате — отражена начальная сумма, на которую он был выдан. Распоряжаться можно той суммой, которая указана в выписке

- чтобы узнать, сколько денег можно использовать для ипотеки или какую сумму семья уже использовала

- для банка при оформлении ипотеки

Источник: www.gk-profit.ru

Можно ли материнский капитал использовать для ип

Можно ли потратить материнский капитал на свой бизнес?

Добрый день. Можно ли потратить материнский капитал на свой бизнес?

Адвокат Антонов А.П.

Согласно ст. 7 Федерального закона «О дополнительных мерах государственной поддержки семей, имеющих детей», распоряжение средствами (частью средств) материнского (семейного) капитала осуществляется лицами, указанными в частях 1 и 3 статьи 3 настоящего Федерального закона, получившими сертификат, путем подачи в территориальный орган Пенсионного фонда Российской Федерации непосредственно либо через многофункциональный центр заявления о распоряжении средствами материнского (семейного) капитала (далее — заявление о распоряжении), в котором указывается направление использования материнского (семейного) капитала в соответствии с настоящим Федеральным законом.

В случаях, если у ребенка (детей) право на дополнительные меры государственной поддержки возникло по основаниям, предусмотренным частями 4 и 5 статьи 3 настоящего Федерального закона, распоряжение средствами материнского (семейного) капитала осуществляется усыновителями, опекунами (попечителями) или приемными родителями ребенка (детей) с предварительного разрешения органа опеки и попечительства или самим ребенком (детьми) по достижении им (ими) совершеннолетия или приобретения им (ими) дееспособности в полном объеме до достижения совершеннолетия. Заявление о распоряжении может быть подано усыновителями, опекунами (попечителями) или приемными родителями ребенка (детей) не ранее чем по истечении трех лет со дня рождения ребенка, за исключением случаев, предусмотренных частью 6.1 настоящей статьи. Если право на дополнительные меры государственной поддержки возникло в связи с усыновлением данного ребенка, заявление о распоряжении может быть подано не ранее чем по истечении трех лет после указанной даты, за исключением случаев, предусмотренных частью 6.1 настоящей статьи. Распоряжение средствами материнского (семейного) капитала, право на который возникло у ребенка (детей), оставшегося (оставшихся) без попечения родителей и находящегося (находящихся) в учреждении для детей-сирот и детей, оставшихся без попечения родителей, осуществляется ребенком (детьми) не ранее достижения им (ими) совершеннолетия либо приобретения им (ими) дееспособности в полном объеме до достижения совершеннолетия.

Лица, получившие сертификат, могут распоряжаться средствами материнского (семейного) капитала в полном объеме либо по частям по следующим направлениям:

1) улучшение жилищных условий;

2) получение образования ребенком (детьми);

3) формирование накопительной пенсии для женщин, перечисленных в пунктах 1 и 2 части 1 статьи 3 настоящего Федерального закона;

4) приобретение товаров и услуг, предназначенных для социальной адаптации и интеграции в общество детей-инвалидов;

5) получение ежемесячной выплаты в соответствии с Федеральным законом «О ежемесячных выплатах семьям, имеющим детей».

Распоряжение средствами материнского (семейного) капитала может осуществляться лицами, получившими сертификат, одновременно по нескольким направлениям, установленным настоящим Федеральным законом.

Правила подачи заявления о распоряжении, а также перечень документов, необходимых для реализации права распоряжения средствами материнского (семейного) капитала, устанавливаются уполномоченным Правительством Российской Федерации федеральным органом исполнительной власти.

Заявление о распоряжении может быть подано в любое время по истечении трех лет со дня рождения (усыновления) второго, третьего ребенка или последующих детей, за исключением случаев, предусмотренных частью 6.1 настоящей статьи.

Заявление о распоряжении может быть подано в любое время со дня рождения (усыновления) второго, третьего ребенка или последующих детей в случае необходимости использования средств (части средств) материнского (семейного) капитала на уплату первоначального взноса и (или) погашение основного долга и уплату процентов по кредитам или займам на приобретение (строительство) жилого помещения, включая ипотечные кредиты, предоставленным гражданам по кредитному договору (договору займа), заключенному с организацией, в том числе кредитной организацией, на приобретение товаров и услуг, предназначенных для социальной адаптации и интеграции в общество детей-инвалидов, на оплату платных образовательных услуг по реализации образовательных программ дошкольного образования, на оплату иных связанных с получением дошкольного образования расходов, а также на получение ежемесячной выплаты в порядке и на условиях, которые предусмотрены Федеральным законом «О ежемесячных выплатах семьям, имеющим детей».

В случае распоряжения в полном объеме средствами материнского (семейного) капитала лицами, получившими сертификат, территориальный орган Пенсионного фонда Российской Федерации в месячный срок после перечисления им в полном объеме средств материнского (семейного) капитала уведомляет данных лиц о прекращении права на дополнительные меры государственной поддержки. Уведомление производится территориальным органом Пенсионного фонда Российской Федерации в форме, обеспечивающей возможность подтверждения факта уведомления.

Таким образом, использовать материнский капитал для собственного бизнеса нельзя.

С уважением, адвокат Анатолий Антонов, управляющий партнер адвокатского бюро «Антонов и партнеры».

Остались вопросы к адвокату?

Задайте их прямо сейчас здесь, или позвоните нам по телефонам в Москве +7 (499) 288-34-32 или в Самаре +7 (846) 212-99-71 (круглосуточно), или приходите к нам в офис на консультацию (по предварительной записи)!

Как получить материнский капитал при рождении ребенка

Этот материал обновлен 14.04.2021

Материнский, или семейный, капитал — это деньги от государства для семей с детьми, сокращенно его называют МСК. Программа периодически продлевается: сейчас она действует до 2026 года.

Право семьи на материнский капитал подтверждается сертификатом. Его оформляют в пенсионном фонде. Его оформляют в пенсионном фонде, а с 15 апреля 2020 года он приходит в личный кабинет на госуслугах автоматически — по данным о регистрации рождения ребенка. Сертификат может быть бумажным или электронным, по желанию семьи.

Сертификат на маткапитал

Новости по маткапиталу в 2021 году

До 2020 года МСК давали семьям, которые родили или усыновили второго ребенка с 2007 по 2019 год включительно. С 2020 года МСК назначают даже за первого ребенка, а за второго доплачивают — при условии, что первый ребенок родился или был усыновлен не раньше 1 января 2020 года.

Размер маткапитала до 2020 года был 453 026 Р, в 2020 году его проиндексировали до 466 617 Р. В 2021 году он увеличился на 3,7%.

Как изменится материнский капитал в 2021 году

| Первый и второй — до 2020 | 466 617 Р на второго | 483 881,83 Р на второго |

| Первый — до 2020, |

Первый и второй ребенок

родились до 2020

Маткапитал в 2020 году

466 617 Р на второго

Маткапитал в 2021 году

483 881,83 Р на второго

Первый ребенок родился до 2020,

второй — в 2020 или позже

Маткапитал в 2020 году

616 617 Р на второго

Маткапитал в 2021 году

639 431,83 Р на второго

Маткапитал в 2020 году

466 617 Р на первого, 150 000 Р на второго

Маткапитал в 2021 году

483 881,83 Р на первого, 155 550 Р на второго

С 2020 года маткапитал выдают автоматически. Сведения о рождении или усыновлении ребенка поступят в ПФР из загса, поэтому обращаться с заявлением не потребуется. Данные об оформлении сертификата мама сможет найти в личном кабинете на сайте ПФР или на портале госуслуг.

Если ребенка усыновили, материнский капитал получают по заявлению. Для таких семей автоматической выдачи сертификата нет.

До 1 января 2021 решение о выдаче маткапитала ПФР будет принимать в течение 15 рабочих дней со дня поступления сведений из загса, а с 1 января 2021 года — в течение 5 рабочих дней. О решении по поводу выдачи сертификата сообщат через день после того, как примут его.

Заявление о распоряжении маткапиталом с 1 января 2021 года будут рассматривать за 10 рабочих дней, сейчас на это уходит месяц. Сообщать о принятом решении будут быстрее — через день после принятия. Сейчас на отправку уведомления отводится 5 дней.

В 2020 году появился новый вариант, как потратить маткапитал: теперь можно направить его на оплату строительства и реконструкции жилого дома на садовых земельных участках.

При использовании маткапитала на покупку квартиры доходы детей от продажи их долей можно уменьшать на расходы родителей. Это поможет семьям сэкономить на НДФЛ. Эту норму разрешено применять задним числом — начиная с 2017 года.

С 2020 года при использовании маткапитала на улучшение жилищных условий можно не оформлять нотариальное обязательство о выделении долей детям. Но сама обязанность выделять доли никуда не делась — отменили только платный документ.

Кому положен материнский капитал

Мать ребенка. По умолчанию право на материнский капитал возникает у матери. Если мать умерла или лишена родительских прав, сертификат дадут отцу или усыновителю.

Право на материнский капитал возникает при таких условиях:

- женщина родила или усыновила второго, третьего или последующих детей начиная с 1 января 2007 года;

- женщина родила или усыновила первого ребенка начиная с 1 января 2020 года.

Отец или усыновитель. Отец не может просто так оформить маткапитал на себя — это право нужно подтверждать документами. Отчиму материнский капитал не дадут.

- он стал единственным усыновителем второго или последующих детей, если решение суда об усыновлении вступило в силу начиная с 1 января 2007 года;

- или он стал единственным усыновителем первого ребенка, если решение суда об усыновлении вступило в силу начиная с 1 января 2020 года.

Также мужчина может получить переходящее право на маткапитал — если изначально сертификат получила женщина, а потом его передали мужчине. Так случается, если у матери прекратилось право на господдержку: она умерла, лишена родительских прав или ограничена в них.

Для оформления маткапитала на кого-то кроме матери нужен один из этих документов:

- свидетельство о смерти матери;

- решение суда об объявлении женщины умершей;

- решение суда о лишении женщины родительских прав;

- решение суда о преступлении против личности.

Ребенок и мама должны быть гражданами РФ.

Дети. Если у отца или усыновителя тоже нет права на маткапитал, его могут получить несовершеннолетние — или дети до 23 лет, если учатся очно. Если детей несколько, сумму маткапитала поделят между ними поровну. В таких ситуациях право на маткапитал тоже получает кто-то из родителей, а потом оно переходит детям. То есть сертификатом на имя умершей мамы распоряжается ребенок или кто-то в его интересах.

Сколько раз можно получить

Женщина может получить сертификат на материнский капитал один раз: в связи с рождением или усыновлением первого ребенка или второго, если первый ребенок родился до 1 января 2020 года. В некоторых случаях она получает доплату при рождении второго или последующих детей — расскажем об этом ниже.

Использовать материнский капитал можно частями и на разные цели, но сертификат по каждому случаю возникновения права все равно один. Если право использовано и нет остатка средств, еще раз их получить нельзя. Это касается и тех ситуаций, когда женщина использовала маткапитал в одном браке, а потом снова вышла замуж и родила детей.

Сумма материнского капитала

В 2021 году размер материнского капитала составляет 483 881,83 Р. Доплата за второго ребенка — 155 550 Р. При рождении второго ребенка в 2021 году, если первый рожден до 2020 года, размер господдержки составит 639 431,83 Р.