Какие выплаты положены самозанятым в декрете?

В России беременные и родившие женщины получают несколько видов пособий. То, положена ли та или иная выплата, зависит от того, перечислялись ли страховые взносы в ФСС. Для наглядности представим их в таблице.

| Пособие по беременности и родам (так называемые декретные) | Выплата при постановке на учет в женской консультации на сроке до 12 недель |

| — | Единовременное пособие при рождении ребенка |

| Ежемесячное пособие до 1,5 лет (с 71 дня после рождения ребенка) | Ежемесячное пособие до 1,5 лет (со дня рождения ребенка) |

| — | Материнский капитал |

| — | Пособие на 1-го и 2-го ребенка от 0 до 3-х лет |

| — | Путинские выплаты семьям с детьми до 1,5 лет |

- Первая – женщина совмещает самозанятость с основной работой (официальным трудоустройством).

- Вторая – женщина занимается только своим делом и зарегистрирована в приложении «Мой налог».

Единовременное пособие после рождения ребенка

Это пособие выплачивается единожды и составляет 18 900 рублей (на 2021 год). При многоплодной беременности самозанятым положены выплаты на всех родившихся детей.

Как ИП получить ДЕКРЕТНЫЕ

Пособие необходимо оформить в территориальном органе соцзащиты. Заявителю нужно подготовить несколько документов: 1) паспорт; 2) свидетельство о рождении; 3) справку по форме №24 (выдает ЗАГС). После рассмотрения документов соцзащита перечисляет пособие не позднее 26-го числа месяца, следующего за месяцем подачи заявления.

Материнский (семейный) капитал

Получение материнского капитала тоже не зависит от того, оплачивались ли взносы в ФСС. Размер маткапитала составляет 483 882 рубля. Пенсионный фонд России оформляет его автоматически – самозанятой женщине не нужно подавать никаких документов и заявлений.

Пособие по уходу до 1,5 лет

Родителю на самозанятости государство платит пособие в размере 7 082 рубля (данные на 2021 год). Его тоже также необходимо оформлять в органах соцзащиты, предоставив сотрудникам следующие документы: паспорт родителя, свидетельство о рождении малыша, справку о неполучении пособия вторым родителем. Пособие оплачивается до 1,5-годовалого возраста ребенка (перечисляется до 26-го числа каждого месяца).

Пособие на 1-го и 2-го ребенка от 0 до 3-х лет

- Возраст детей не старше 3 лет.

- Он родился после 1 января 2018 года.

- Общий семейный доход семьи (в том числе, доход от самозанятости) не превышает сумму двух прожиточных минимумов, установленных в конкретном регионе за II квартал прошлого года.

А как же быть с путинскими выплатами семьям с детьми до 1,5 лет

В 2021 году к «путинским выплатам» относят выплаты на 1-го и 2-го ребенка от 0 до 3 лет, которые были рассмотрены выше. Некоторые родители уверены, что есть еще одна выплата ребенку до 1, 5 лет. Однако это не так. Мы говорим об одной и той же мере поддержки. До 2020 года средства оформлялись только для детей до 1,5 лет.

Индивидуальный предприниматель и декрет. Пособие по беременности и родам.

С 2020 года возраст детей был увеличен. Теперь родители могут оформлять пособие на детей до 3 лет, но документы нужно подавать ежегодно.

Регистрация самозанятых женщин, которые находятся в декрете и трудоустроены

Женщина может сидеть в декретном отпуске до 3-летия малыша. Однако финансовая поддержка оказывается только до 1,5 года. Вполне логично, что женщины ищут дополнительные источники дохода и рассматривают самозанятость как вариант заработать. Несмотря на то, что мама в декрете остается официально трудоустроенной, закон не запрещает ей зарегистрироваться в качестве самозанятой.

Через приложение «Мой налог» женщина в декрете может зарегистрироваться в качестве плательщика НПД. Никаких ограничений по этому вопросу ФЗ №422 не содержит. «Декретницам» доступны все преимущества самозанятости. Более того, факт самозанятости не лишает ее права на получение ежемесячного пособия по уходу.

Источник: jump.finance

Индивидуальный предприниматель и детские пособия

Давайте вот с этим и разберемся поподробнее – с тем, что положено от государства маме или будущей маме, если она зарегистрирована как ИП.

Пособия по беременности и родам – почему не полагаются?

.jpg)

Часто будущие мамы – ИП думают, что абсолютно безразлично, ИП они или работали бы по трудовому договору, пособие по беременности и родам все равно будет. Однако, к сожалению, это не так. Дело вот в чем.

В соответствии с федеральным законом № 255-ФЗ «Об обязательном социальном страховании на случай временной нетрудоспособности и в связи с материнством» обязательному социальному страхованию, частью которого является выплата пособия по беременности и родам, подлежат лица по ограниченному списку, давайте посмотрим его: 1) лица, работающие по трудовым договорам, в том числе руководители организаций, являющиеся единственными участниками (учредителями), членами организаций, собственниками их имущества; 2) государственные гражданские служащие, муниципальные служащие; 3) лица, замещающие государственные должности Российской Федерации, государственные должности субъекта Российской Федерации, муниципальные должности, замещаемые на постоянной основе; 4) члены производственного кооператива, принимающие личное трудовое участие в его деятельности; 5) священнослужители; 6) лица, осужденные к лишению свободы и привлеченные к оплачиваемому труду. И мы видим, что индивидуальных предпринимателей в этом списке нет. Почему такая несправедливость? Она связана с тем, что в соответствии с законодательством Российской Федерации о взносах во внебюджетные фонды индивидуальные предприниматели не уплачивают и никогда не уплачивали взносы в Фонд социального страхования. Таким образом, индивидуальные предприниматели в силу закона не являются лицами, застрахованными в Фонде социального страхования, и именно поэтому не имеют права на пособие по беременности и родам.

Можно ли все же как-то получить ИП пособие по беременности и родам?

Законом № 255-ФЗ предусмотрен интересный вариант – добровольное социальное страхование. Его правила определены статьей 4.5 данного закона и касаются ИП, адвокатов, нотариусов, членов крестьянских фермерских хозяйств. Однако условия данного страхования не очень благоприятны для ИП. * Во-первых, нужно дополнительно ко всем налогам еще уплачивать фиксированную сумму в течение года. * Во-вторых, даже при уплате этой суммы пособие по беременности и родам рассчитывается только исходя из минимального размера оплаты труда (без учета районного коэффициента в 2013 году пособие составит около 24000 рублей). Следовательно, даже если Ваш бизнес приносит Вам намного более значительный доход, исходя из размера фактического дохода получить пособие по беременности и родам невозможно, законодательством такого механизма не предусмотрено вообще.

Пособие по уходу за ребенком до 1,5 лет – в любом случае минимальный размер

Итак, получается, что мамочка-ИП может быть добровольно застрахована в ФСС для целей получения пособия по беременности и родам, а может и не быть застрахованной (практически так чаще всего и бывает). Однако с 1 января 2007 года в России пособие по уходу за ребенком до 1,5 лет платится всем, а не только застрахованным лицам. Поэтому давайте запомним – пособие по уходу за ребенком до 1,5 лет в фиксированном (он же минимальный) размере полагается всем, в том числе и индивидуальным предпринимателям. Но разница в механизме его получения для застрахованных и незастрахованных ИП, конечно, будет. Дайте посмотрим, в чем (еще раз подчеркну – размер пособий в любом случае будет одинаковым – минимальным. Напомню, что в 2013 году в Екатеринбурге эти пособия составляют: на первого ребенка — 2822,02 рубля за полный календарный месяц, на второго ребенка и последующих детей — 5644,03 рубля за полный календарный месяц.)

ИП-застрахованные в ФСС лица:

— получают пособие от Фонда социального страхования; — получают пособие по уходу за ребенком после окончания отпуска по беременности и родам, как и работающие мамы; — получают пособие на свой расчетный счет, используемый в предпринимательской деятельности; — раз в год отчитываются перед ФСС о получении пособия по утвержденной форме 4а-ФСС РФ; — получение пособия не зависит от того, где прописан ребенок, даже если он прописан не с мамой, пособие будет назначено. Обычные ИП, не застрахованные в ФСС добровольно: — получают пособие от органа социальной защиты населения (собеса); — получают пособие по уходу за ребенком с момента рождения ребенка, как и неработающие мамы; — получают пособие на банковский счет физического лица (на сберкнижку и т.п.); — не отчитываются о получении пособий; — ребенок должен быть постоянно или временно прописан вместе с мамой.

Единовременное пособие при рождении ребенка

Добровольно застрахованные ИП могут запросить данное пособие в Фонде социального страхования, незастрахованные либо получают его в органе социальной защиты населения, либо – в том случае, если отец ребенка работает по трудовому договору – на работе у отца. То есть для данного пособия тоже работает такое правило: добровольно застрахованные ИП получают это пособие по правилам для работающих мам, незастрахованные – по правилам для неработающих мам. А размер пособия одинаков, он фиксирован. (Напомню, что в Екатеринбурге в 2013 году данное пособие составляет 15050, 73 рублей.)

Пособия на ребенка малообеспеченной семьи – есть проблема

.jpg)

Когда родители ребенка работают по найму, для подтверждения права на пособие малообеспеченной семьи они приносят справку от работодателя о начисленных доходах. Когда родители ребенка не работают, они приносят копию трудовой книжки и справку из органов службы занятости о начислении или неначислении пособия по безработице. А кто же выдаст ИП справку о его доходах?

Налоговый орган этого сделать не вправе – налоговые декларации ежемесячно не сдаются, а для органов социальной защиты населения обычно нужна справка о доходах помесячно за установленное региональным законом количество месяцев (скажем, в Свердловской области – за три месяца). Кроме того, при таких налоговых режимах, как налогообложение ЕНВД или патентная система, расчет налога и вовсе никак не связан с доходом, а следовательно, налоговый орган даже не видит этих доходов. Как же тогда подтвердить доходы в том случае, если они невелики и семья имеет право на ежемесячное пособие на ребенка малообеспеченной семьи? Вот что по данному поводу считает Министерство финансов РФ, отвечая на вопрос о социальной защите ИП, применяющего специальные налоговые режимы: «Вопрос: О порядке расчета дохода ИП, осуществляющим деятельность, облагаемую ЕНВД, а также ИП, применяющим УСН, в целях назначения мер социальной поддержки органами социальной защиты населения, а также о праве указанных налогоплательщиков использовать для подтверждения полученных доходов документы, свидетельствующие о факте получения этих доходов.

Ответ:

.jpg)

Письмо Министерства финансов Российской Федерации от 31 января 2013 г. N 03-11-10/1925 Пунктом 1 ст. 346.29 Налогового кодекса РФ установлено, что объектом налогообложения для применения системы налогообложения в виде единого налога на вмененный доход признается вмененный доход налогоплательщика. Согласно ст.

346.27 Кодекса под вмененным доходом понимается потенциально возможный доход налогоплательщика единого налога на вмененный доход, рассчитываемый с учетом совокупности условий, непосредственно влияющих на получение указанного дохода, и используемый для расчета величины единого налога на вмененный доход по установленной ставке. Базовой доходностью является условная месячная доходность в стоимостном выражении на ту или иную единицу физического показателя, характеризующего определенный вид предпринимательской деятельности в различных сопоставимых условиях, которая используется для расчета величины вмененного дохода.

Соответственно, налогоплательщик единого налога на вмененный доход рассчитывает данный налог исходя из вмененного дохода, то есть потенциально возможного дохода, а не фактически полученного дохода в связи с осуществлением одного из видов предпринимательской деятельности, предусмотренных п. 2 ст. 346.26 гл. 26.3 Кодекса.

В связи с этим способ определения вмененного дохода налогоплательщика единого налога на вмененный доход не может использоваться при определении его дохода в целях назначения мер социальной поддержки органами социальной защиты населения. Таким образом, в целях назначения мер социальной поддержки органами социальной защиты населения расчет дохода индивидуальным предпринимателем, осуществляющим деятельность, облагаемую единым налогом на вмененный доход, должен осуществляться исходя из дохода, полученного от ведения предпринимательской деятельности, уменьшенного на величину расходов, связанных с его получением, и на сумму налога, уплаченного в связи с применением указанной системы налогообложения.

Расчет дохода индивидуальным предпринимателем, применяющим упрощенную систему налогообложения, в целях назначения мер социальной поддержки также следует производить исходя из дохода, полученного от ведения предпринимательской деятельности, уменьшенного на величину расходов, связанных с его получением, и на сумму налога, уплаченного в связи с применением указанной системы налогообложения. В соответствии со ст.

6 Федерального закона от 06.12.2011 N 402-ФЗ «О бухгалтерском учете», вступившего в силу с 1 января 2013 г., экономические субъекты обязаны вести бухгалтерский учет в соответствии с Законом N 402-ФЗ, если иное не установлено данным Законом. Бухгалтерский учет могут не вести индивидуальный предприниматель, лицо, занимающееся частной практикой, — в случае, если в соответствии с законодательством Российской Федерации о налогах и сборах они ведут учет доходов или доходов и расходов и (или) иных объектов налогообложения в порядке, установленном указанным законодательством.

Подпунктом 3 п. 1 ст. 23 Кодекса в обязанность налогоплательщикам вменяется ведение в установленном порядке учета своих доходов (расходов) и объектов налогообложения, если такая обязанность предусмотрена законодательством о налогах и сборах. Так, ст.

346.24 Кодекса установлено, что налогоплательщики, применяющие упрощенную систему налогообложения, обязаны вести учет доходов и расходов для целей исчисления налоговой базы по налогу в Книге учета доходов и расходов организаций и индивидуальных предпринимателей, применяющих упрощенную систему налогообложения. Поэтому индивидуальные предприниматели, применяющие упрощенную систему налогообложения, освобождаются от обязанности ведения бухгалтерского учета в соответствии с Законом N 402-ФЗ.

Налогоплательщик единого налога на вмененный доход должен вести учет физических показателей, в том числе и их изменений в течение налогового периода. Учитывая изложенное, индивидуальные предприниматели — налогоплательщики единого налога на вмененный доход подпадают под действие пп. 1 ч. 2 ст. 6 Закона N 402-ФЗ и могут не вести бухгалтерский учет в соответствии с указанным Законом.

При этом для индивидуальных предпринимателей — плательщиков единого налога на вмененный доход, а также применяющих упрощенную систему налогообложения, законодательством о налогах и сборах не предусмотрена обязанность ведения учета доходов в целях, не связанных с налогообложением. В то же время согласно п. 4 ст. 346.11 и п. 5 ст.

346.26 Кодекса налогоплательщики, применяющие упрощенную систему налогообложения и систему налогообложения в виде единого налога на вмененный доход, обязаны соблюдать порядок ведения расчетных и кассовых операций в наличной и безналичной формах, установленный в соответствии с законодательством Российской Федерации. Порядок ведения расчетных и кассовых операций в Российской Федерации устанавливается Банком России. В связи с этим полагаем, что для целей, не связанных с налогообложением, индивидуальный предприниматель, являющийся налогоплательщиком единого налога на вмененный доход или применяющий упрощенную систему налогообложения, вправе использовать для подтверждения полученных доходов документы, свидетельствующие о факте получения этих доходов (например, расчетно-платежные ведомости, приходные кассовые ордера и т.п.).» Следовательно, требования органов социальной защиты населения представить для подтверждения доходов ИП выписки с расчетного счета и кассовые книги не являются чем-то из ряда вон выходящим – просто у этих органов нет другого инструмента проверки доходов ИП для целей назначения пособий.

Источник: www.u-mama.ru

Онлайн-калькулятор декретных

Калькулятор расчета пособия по беременности и родам в 2023 году используют, чтобы определить сумму декретных. С помощью калькулятора вы узнаете алгоритм расчета пособия и сможете проконтролировать выплату от СФР.

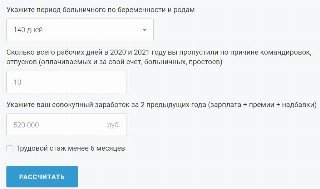

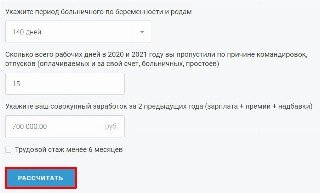

Укажите период больничного по беременности и родам

Сколько всего рабочих дней в 2020 и 2021 году вы пропустили по причине командировок, отпусков (оплачиваемых и за свой счет, больничных, простоев)

Укажите ваш совокупный заработок за 2 предыдущих года (зарплата + премии + надбавки)

Трудовой стаж менее 6 месяцев

Рассчитать

Часто пользуетесь калькулятором?

Добавьте в избранное, чтобы не потерять!

Нажмите Ctrl+D

Декретные — пособие по беременности и родам — выплачивают на основе больничного листа, который выдают женщине на период до и после рождения ребенка. По общему правилу, этот период составляет 140 дней. Но есть исключения — для сложных родов или двойняшек.

Занимается расчетом декретных в 2023 году новый Фонд пенсионного и социального страхования РФ: пособие выплачивается из средств Социального фонда России (СФР). Но при необходимости работодатель передает в фонд сведения, необходимые для расчета. А сама декретница сможет проверить сумму выплат: достаточно ввести базовые данные в онлайн-калькулятор декретных.

Разберемся, как посчитать декретные выплаты онлайн в 2023 г., используя калькулятор. Для корректных подсчетов подготовьте необходимую информацию о работнице, которая уходит в декрет: о сроках больничного, стаже работы и т. п.

Эксперты КонсультантПлюс разобрали, какими величинами ограничен размер пособия по беременности и родам. Используйте эти инструкции бесплатно.

Как рассчитать выплаты по беременности и родам онлайн

Калькулятор поможет рассчитать больничный лист по беременности автоматически: потребуется лишь корректно заполнить несколько важных полей. Сервис представляет собой программу, включающую онлайн-калькулятор декретных и расчет ежемесячных сумм на ребенка. Как пользоваться программой, покажем на конкретных примерах.

Рассчитаем выплаты по беременности и родам для работницы ООО «Ppt.ru», используя онлайн-калькулятор декретных. Инструмент выглядит очень просто, и пользоваться им тоже легко. Заполнить надо только три показателя — период больничного, количество пропущенных рабочих дней в 2021-2022 гг. и совокупный заработок за два прошлых года.

Чтобы заполнить форму и затем рассчитать декретное пособие, соберите следующую информацию (ее желательно подготовить заранее):

- период больничного;

- наличие периодов, которые не берут в расчет, например, время болезни или командировки;

- выплаты в течение 24 месяцев, предшествующих больничному по беременности и родам;

- общая информация о страховом стаже работника — он меньше 6 месяцев или больше (отметьте это в калькуляторе).

А теперь покажем, как рассчитать декретные на онлайн-калькуляторе в 2023 году для работницы. Сначала указываем количество дней по больничному листу:

- 140 дней — при беременности и родах без осложнений;

- 156 дней — при осложненных родах;

- 194 дня — при рождении двух или более детей.

Затем определяем, сколько рабочих дней сотрудница пропустила из-за отпусков, командировок, простоев и других исключаемых периодов в 2021 и 2022 гг. ( Постановление Правительства РФ № 922 от 24.12.2007 ).

Следующий шаг, чтобы посчитать декретные на калькуляторе в 2023 году, — указать совокупный заработок за два года, предшествующих году обращения за пособием. В совокупном доходе учитывают не только зарплату, но и премии, доплаты и надбавки.

Годы разрешено менять по заявлению работника. Ему надо объяснить, что замена позволена не на любые предшествующие годы, а только на непосредственно предшествующие наступлению страхового случая (определение ВС РФ от 22.09.2017 № 304-КГ17-12780).

Впишите информацию о выплатах работнице в течение 2 лет. Это очень важные данные, поэтому сумму следует несколько раз проверить. Иначе появится счетная ошибка, и весь расчет окажется неточным.

Также необходимо проверить, установлен ли районный коэффициент и введен ли для работника режим неполного времени.

Теперь надо определить стаж работницы и сделать уточнение в калькуляторе. Если трудовой стаж менее 6 месяцев, выплаты в связи с отпуском по беременности и родам рассчитываются исходя из МРОТ. Для этого случая онлайн-калькулятор имеет специальную опцию: галочку о том, что страховой стаж небольшой (менее полугода).

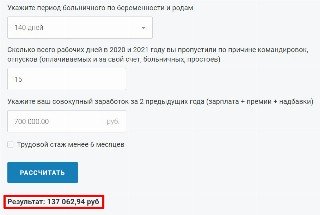

Проверяем все показатели и нажимаем «Рассчитать».

Результат расчета отобразится здесь же — снизу после кнопки «Рассчитать».

А вот какой результат получится при стаже меньше 6 месяцев и расчете пособия исходя из МРОТ.

Источник: ppt.ru