Ответы на вопрос (3):

09.08.2017, 03:40,

А в чем собственно вы видите проблему? По выписанному ЮЛ счету на оплату физическое лицо идет в любой ближайший или удобный для него банк и оплачивает счет.

09.08.2017, 04:26,

Уважаемая Янина! По общему правилу контрольно-кассовую технику (ККТ) обязаны применять все организации и предприниматели при осуществлении расчетов как наличными денежными средствами, так и с использованием электронных средств платежа (п. 1 ст. 1.2 Федерального закона от 22.05.2003 № 54-ФЗ «О применении контрольно-кассовой техники при осуществлении наличных денежных расчетов и (или) расчетов с использованием электронных средств платежа» (далее – Закон № 54-ФЗ)). Под расчетами понимаются (ст. 1.1 Закона № 54):

прием денег от покупателя за реализуемые ему товары (работы, услуги);

выплата денег продавцу за приобретенные товары (работы, услуги) (например, при приобретении товаров у населения);

Что делать, если на расчетный счет поступили деньги от физлица?

выплата денег при отказе покупателя от ранее приобретенных товаров (работ, услуг);

получение от продавца денег при отказе от ранее приобретенных товаров (работ, услуг) (например, если возврате ранее приобретенных товаров населению);

прием ставок и выплата денежных средств в виде выигрыша при проведении азартных игр;

прием денежных средств при реализации лотерейных билетов, приеме лотерейных ставок и выплате денежного выигрыша при проведении лотерей. В перечисленных случаях применение ККТ (выдача чека или БСО) обязательно. Такие правила действуют с 15.07.2016. До этого ККТ следовало применять только при получении денег при продаже товаров, работ или услуг.

Однако есть особенность применения онлайн-кассы в местностях, отдаленных от сетей связи. В таких местах онлайн-кассы могут использоваться в автономном режиме, то есть не передавать фискальные документы в налоговые органы в электронной форме (п. 7 ст. 2 Закона № 54-ФЗ).

Критерии отнесения местности к удаленной от связи утверждены Минкомсвязью РФ (Приказ от 05.12.2016 № 616). На основании этих критериев федеральные исполнительные органы субъектов РФ утвердят перечни таких местностей. Перечни должны быть размещены на сайтах данных органов власти.

В то же время законодательством установлен ряд субъектов, которые могут осуществлять расчеты с физическими лицами без использования ККТ. К таким субъектам относятся организации и предприниматели, оказывающие услуги населению при условии выдачи бланков строгой (БСО) отчетности в порядке, утв. п. 2 ст.

2 Закона № 54-ФЗ в ред., действовавшей до вступления в силу Федерального закона от 03.07.2016 № 290-ФЗ (далее – Закон № 290-ФЗ). Указанные лица вправе не использовать ККТ до 1 июля 2018 года (п. 8 ст. 7 Закона № 290-ФЗ). С этой даты необходимо использовать ККТ. под населением также понимаются граждане, имеющие статус индивидуальных предпринимателей (постановление Пленума ВАС РФ от 31.07.2003 № 16).

Контроль доходов ИП: Что если принимать оплату в серую и не платить налоги?

Перечень услуг, оказываемых населению, которые дают право на освобождение от применения ККТ, законодательством не установлен. О том, применяется ли в данном случае Общероссийский классификатор услуг населению, утв. постановлением Госстандарта России от 28.06.1993 № 163 (действовал до 01.01.2017). Производить расчеты без ККТ могут организации и предприниматели, осуществляющие следующие виды деятельности (п. 2 ст. 2 Закона № 54-ФЗ): продажа газет, журналов и сопутствующих товаров в газетно-журнальных киосках, если доля продажи газет и журналов в их товарообороте составляет не менее 50 процентов товарооборота и ассортимент сопутствующих товаров утвержден органом исполнительной власти субъекта РФ. При этом учет торговой выручки от продажи газет и журналов и от продажи сопутствующих товаров ведется раздельно;

продажу ценных бумаг;

продажа водителем или кондуктором в салоне транспортного средства проездных документов (билетов) и талонов для проезда в общественном транспорте;

обеспечение питанием учащихся и работников общеобразовательных школ и приравненных к ним учебных заведений во время учебных занятий;

торговля на розничных рынках, ярмарках, в выставочных комплексах, а также на других территориях, отведенных для осуществления торговли, за исключением находящихся в этих местах торговли магазинов, павильонов, киосков, палаток, автолавок, автомагазинов, автофургонов, помещений контейнерного типа и других аналогично обустроенных и обеспечивающих показ и сохранность товара торговых мест (помещений и автотранспортных средств, в том числе прицепов и полуприцепов), открытых прилавков внутри крытых рыночных помещений при торговле непродовольственными товарами, кроме торговли непродовольственными товарами, которые поименованы в перечне, утв. распоряжением Правительства РФ от 14.04.2017 № 698-р;

разносная торговля продовольственными и непродовольственными товарами (за исключением технически сложных товаров и продовольственных товаров, требующих определенных условий хранения и продажи), в пассажирских вагонах поездов, с ручных тележек, велосипедов, корзин, лотков (в том числе защищенных от атмосферных осадков каркасами, обтянутыми полимерной пленкой, парусиной, брезентом);

торговля в киосках мороженым и безалкогольными напитками в розлив;

торговля из автоцистерн квасом, молоком, растительным маслом, живой рыбой, керосином, сезонная торговля вразвал овощами (в том числе картофелем, фруктами и бахчевыми культурами);

прием от населения стеклопосуды и утильсырья, за исключением металлолома, драгоценных металлов и драгоценных камней;

ремонт и окраска обуви;

изготовление и ремонт металлической галантереи и ключей;

присмотр и уход за детьми, больными, престарелыми и инвалидами;

реализация изготовителем изделий народных художественных промыслов;

вспашка огородов и распиловка дров;

услуги носильщиков на железнодорожных вокзалах, автовокзалах, аэровокзалах, в аэропортах, морских, речных портах;

сдача индивидуальным предпринимателем в аренду (наем) жилых помещений, принадлежащих этому индивидуальному предпринимателю на праве собственности. Исключение: организации и предприниматели, которые используют для осуществления расчетов автоматическое устройство для расчетов, а также осуществляют торговлю подакцизными товарами (п. 8 ст. 2 Закона № 54-ФЗ).

Данное устройство предназначено для осуществления расчета с покупателем (клиентом) в автоматическом режиме с применением ККТ без участия уполномоченного лица организации или индивидуального предпринимателя. Право не применять ККТ до 01.07.2018 сохраняется за теми организациями и предпринимателями, которые продают (п. 9 ст. 7 Закона № 290-ФЗ):

лотерейные билеты; почтовые марки. Лица, осуществляющие торговлю с использованием торговых автоматов, могут не применять в составе таких автоматов ККТ до 1 июля 2018 года (п. 11 ст. 7 Закона 290-ФЗ).

Освобождаются от обязанности применять ККТ организации и предприниматели, находящиеся в отдаленных или труднодоступных местностях, указанных в соответствующем Перечне, утверждаемом исполнительным органом власти субъекта РФ (п. 3 ст. 2 Закона № 54-ФЗ).

При этом с 15.07.2016 такие организации и предприниматели обязаны выдавать покупателю (клиенту) по его требованию документ, подтверждающий факт осуществления расчета между организацией (предпринимателем) и покупателем (клиентом). Такой документ должен содержать обязательные реквизиты, предусмотренные абз. 4 — 12 п. 1 ст.

4.7 Закона № 54-ФЗ (с учетом переходных положений, установленных п. 14, 17 ст. 7 Закона № 290-ФЗ). При этом законодательство не сообщает, что указанные организации и предприниматели должны осуществлять строго определенные виды услуг.

Исключение: организации и предприниматели, которые используют для осуществления расчетов автоматическое устройство для расчетов, а также осуществляют торговлю подакцизными товарами (п. 8 ст. 2 Закона № 54-ФЗ).

Могут не применять ККТ аптечные организации, находящиеся в фельдшерских и фельдшерско-акушерских пунктах, расположенных в сельских поселениях, и обособленные подразделения медицинских организаций, имеющих лицензию на фармацевтическую деятельность, расположенные в сельских поселениях, в которых отсутствуют аптечные организации (п. 5 ст. 2 Закона № 54-ФЗ).

Исключение: организации и предприниматели, которые используют для осуществления расчетов автоматическое устройство для расчетов, а также осуществляют торговлю подакцизными товарами (п. 8 ст. 2 Закона № 54-ФЗ). Применять ККТ в таком случае нужно.

ККТ можно не применять при оказании услуг по проведению религиозных обрядов и церемоний, а также при реализации предметов религиозного культа и религиозной литературы в культовых зданиях и сооружениях и на относящихся к ним территориях, в иных местах, предоставленных религиозным организациям для этих целей, в учреждениях и на предприятиях религиозных организаций, зарегистрированных в порядке, установленном законодательством РФ (п. 6 ст.

2 Закона № 54-ФЗ). ККТ не применяется при осуществлении расчетов с использованием электронного средства платежа без его предъявления между организациями и (или) индивидуальными предпринимателями (п. 9 ст. 2 Закона № 54-ФЗ).

Не использовать ККТ могут организации и предприниматели (кроме перечисленных выше) в отношении деятельности, по которой они применяют ЕНВД, а также предприниматели, в отношении деятельности, переведенной на ПСН. Однако такая возможность им предоставлена лишь до 1 июля 2018 года (п. 7 ст. 7 Закона № 290-ФЗ).

При этом по требованию покупателя (клиента) они обязаны выдать товарный чек, квитанцию или другой документ, подтверждающий прием денежных средств за соответствующий товар, работу или услугу (п. 2.1 ст. 2 Закона № 54-ФЗ в ред., действовавшей до вступления в силу Закона № 290-ФЗ). Указанные документы выдаются в момент оплаты товара (работы, услуги) и должны содержать следующие сведения:

порядковый номер документа, дату его выдачи;

наименование для организации (фамилия, имя, отчество — для индивидуального предпринимателя);

идентификационный номер налогоплательщика, присвоенный организации (индивидуальному предпринимателю), выдавшей (выдавшему) документ;

наименование и количество оплачиваемых приобретенных товаров (выполненных работ, оказанных услуг);

сумму оплаты, осуществляемой наличными денежными средствами и (или) с использованием платежной карты, в рублях;

должность, фамилию и инициалы лица, выдавшего документ, и его личную подпись. Ну и наконец, рганизации или предприниматели, применяющие ЕНВД, могут в части торговых точек использовать ККТ, а в части торговых точек отказаться от ее применения. Данный вывод следует из того, что законодательством не установлено каких-либо ограничений по данному вопросу. Желаю удачи Вам!

Источник: www.9111.ru

Как работать без онлайн-кассы?

Новый закон об онлайн-кассах (54-ФЗ) обязывает выбивать чеки и отправлять их покупателям сразу после платежа. Изменения касаются всех организаций и ИП, работающих с физическими лицами. Даже если покупатель переводит деньги по безналу, чек нужно выбивать. Для ряда случаев действует отсрочка до 01.07.2018 г. Однако после этой даты пробивать чеки придется в любом случае, если оплату производит физическое лицо.

Многих предпринимателей волнует вопрос, можно ли работать с клиентами (принимать платежи) и торговать без онлайн-кассы? Ведь покупка кассы, ее обслуживание стоят денег и требуют временных затрат. В этой статье мы рассмотрим варианты, как работать без онлайн-кассы фирмам, которые оказывают услуги населению или продают товары через Интернет.

1. Принимать оплату через платежного агента

Прием платежей через платежного агента позволяет обойтись без онлайн-кассы. В этом случае покупатель переводит деньги агенту, который выбивает чек и отправляет его в налоговую инспекцию, а вы получаете оплату от агента на расчетный счет.

Разберем на примере работу сервиса Robo.market, который выполняет функцию агента и позволяет торговать интернет-магазинам и фрилансерам без онлайн-кассы.

- Вы регистрируетесь на сайте в качестве продавца.

- Добавляете товары или услуги в сервис Robo.market

- Даете ссылку покупателю или переводите его для оплаты с вашего интернет-магазина на сайт Robo.market. Сервис позволяет передавать снаружи состав корзины, чтобы покупателю не пришлось заново собирать товары. Имеются модули для интеграции с магазинами на CMS WordPress и OpenCart. Если у вас другая система, можно воспользоваться услугами веб-программистов для настройки работы.

- Покупатель оплачивает товар или услугу на сайте Robo.market, и сразу получает чек. В личном кабинете продавца выводится информация о покупке.

- По заявке продавца деньги из личного кабинета на Robo.market выводятся на расчетный счет интернет-магазина или фрилансера.

- Возврат денег покупателю также можно провести через личный кабинет.

Работа через Robo.market позволяет принимать оплату без онлайн-кассы. В каталог товаров на площадке можно добавлять как физические товары, так и цифровые товары, например, электронные книги или услуги. Если стоимость услуг рассчитывается индивидуально, вы можете предварительно обсудить все детали с клиентом, затем завести услугу на площадку Robo.market и прислать ссылку клиенту на карточку услуги, чтобы он ее оплатил и получил чек.

Сколько стоят услуги платежного агента?

В случае с Robo.market продавец – юридическое лицо оплачивает комиссию с платежей. При оплате банковской картой комиссия составляет от 2,3% до 5% в зависимости от тарифного плана. При оплате электронными деньгами (Яндекс.Деньги, WebMoney) от 2,9% до 7%. Отдельно оплачивается обработка платежа на вывод, но ее стоимость невысока – от 0 до 50 рублей.

Если продажу товаров осуществляет физическое лицо, комиссия берется с покупателя и составляет 7%.

Плюсы и минусы работы без кассы через платежного агента

- Можно официально работать без кассы и принимать платежи от физических лиц. Позволяет вести торговлю или оказывать услуги без приобретения своей онлайн кассы.

- В случае малых оборотов работать через агента выгоднее, чем покупать и настраивать собственную кассу.

- Можно работать без сайта, т.к. товары можно выложить прямо на Robo.Market.

- Для фрилансеров и небольших интернет-магазинов – реальная возможность продолжить работу с физическими лицами в рамках нового закона об онлайн-кассах.

- В настоящий момент мало сервисов, желающих брать на себя роль платежного агента. Ряд популярных платежных агрегаторов такие услуги не оказывают.

- Есть сложности с продажей не типовых услуг, стоимость которых зависит от разных параметров.

- Пока нет практики, как налоговая инспекция посмотрит на работу через платежного агента.

- Платеж принимается на стороннем сервисе.

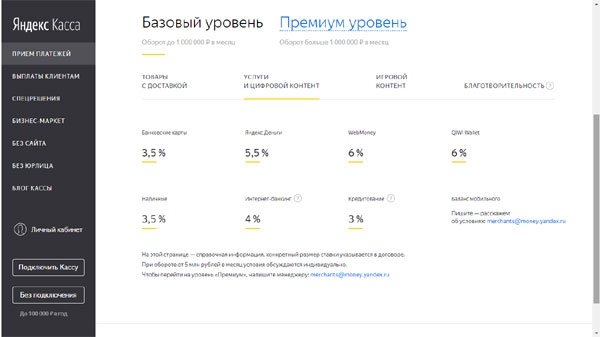

2.Арендовать онлайн-кассу

Если вы не хотите покупать кассу, ее можно арендовать, а платежи принимать через агрегатора, например, Яндекс.Кассу. Это вариант работы с онлайн кассой без физического кассового аппарата. Для работы через сервис не обязательно иметь сайт. Можно выставить счет в личном кабинете Яндекс.Кассы и отправить ее клиенту по электронной почте. Покупатель сможет оплатить товар или услугу прямо из письма.

Как работает схема с арендой кассы для приема платежей онлайн? Рассмотрим детально

- Вы регистрируетесь в Яндекс.Кассе для приема платежей от физических лиц. Если у вас есть сайт, то интегрируете его с Яндекс.Кассой. Если сайта нет, клиентам можно выставлять счета по электронной почте.

- Арендуете онлайн-кассу у одного из партнеров Яндекс.Кассы. Например, в компании Атолл можно арендовать одну кассу по цене 3400 руб. в месяц (3000 руб. арендная плата + 400 руб. за фискальный накопитель). В стоимость аренды включены услуги ОФД.

- Чтобы арендовать кассу, потребуется зарегистрироваться у оператора фискальных данных (ОФД), оформить квалифицированную электронную подпись (КЭП), получить доступ в личный кабинет на сайте налоговой инспекции и там зарегистрировать арендованную кассу. Процедура достаточно длинная, но ее потребуется пройти, чтобы арендованная касса смогла работать.

- После регистрации кассы ее необходимо интегрировать с Яндекс.Кассой.

- Когда клиент будет оплачивать услуги через Яндекс.Кассу, платежный сервис отправит данные в арендованную кассу, которая сформирует чек, отправит данные ОФД, который в свою очередь отправит данные в налоговую инспекцию и покупателю.

Сколько стоят услуги Яндекс.Кассы?

На момент подготовки статьи комиссия за прием платежей по базовому тарифу составляла 3,5% при оплате картой и от 3,5% до 6% при оплате электронными деньгами. Комиссии ниже за оплату товаров. При оплате услуг комиссии повышаются. Таким образом, фрилансерам, оказывающим услуги, придется платить больше.

Чтобы рассчитать полную стоимость работы по схеме, необходимо добавить к комиссиям Яндекс.Кассы стоимость аренды кассового аппарата (3400 руб. в месяц).

Плюсы и минусы аренды онлайн-кассы

- Низкие первоначальные расходы относительно покупки своей кассы.

- Возможность более простой интеграции с платежными сервисами, например, Яндекс.Кассой.

- Проще продавать услуги. Можно выставлять счета в личном кабинете Яндекс.Кассы и отправлять

клиенту на почту.

- Необходимо потратить время на регистрацию кассы, что в случае с платежным агентом не требуется.

- Не дешево.

Что делать? Подведем итоги

Если у вас небольшой интернет-магазин или вы оказываете услуги клиентам и принимаете мало платежей, вам будет выгоднее работать без кассы через платежного агента. В этом случае агент снимает с вас все вопросы по регистрации ККТ.

Если у вас большие обороты либо идет много платежей, вам может быть удобнее арендовать кассу и настроить прием платежей через Яндекс.Кассу.

Помимо работы с новыми кассами, сейчас возникает много вопросов, как учитывать получаемые доходы и как отражать их в отчетности. Получать консультацию юристов по этим и другим вопросам можно на сайте Pravoved.ru. Задайте там вопрос, на который ответят профессиональные юристы.

Полезные статьи по теме:

- Фрилансерам-ИП потребуется ставить кассу

- Где получить консультацию юриста? Обзор полезных сайтов

Источник: www.kadrof.ru

Кассовая дисциплина ИП в 2022 году

Каждому индивидуальному предпринимателю, деятельность которого связана с ведением кассовых операций, очень важно знать, как действовать в соответствии с действующим законодательством. Нарушения кассовой дисциплины грозят ИП штрафами. Постараемся разобраться в основных моментах, касающихся соблюдения кассовой дисциплины индивидуальных предпринимателей.

Указ Банка России от № (Указание № ) регламентирует порядок ведения кассовых операций индивидуальными предпринимателями. Согласно этому указу, для двух категорий налогоплательщиков предусмотрены некоторые послабления.

В 2022 году субъекты малого бизнеса могут вести упрощенный кассовый порядок, который допускает отсутствие кассового лимита (абз. 10 п. 2 Указания № ). Таким образом, малые предприятия имеют право накапливать в кассе сколько угодно денежных средств (лимит на их количество не установлен). Нужно отметить, что в целях безопасности все же лучше сдавать деньги в банк.

Во всех остальных случаях представители малого бизнеса должны следовать установленному порядку ведения кассовых операций.

Кассовые операции и работа с наличностью в общем порядке включают в себя:

- прием и выдачу наличных, для чего оформляют приходные и расходные кассовые ордера;

- хранение наличных в кассе;

- соблюдение лимита расчетов наличными;

- ведение кассовой книги;

- сдачу наличности на расчетный счет в банке.

Кассовая дисциплина в 2022 году позволяет ИП не выписывать расходный кассовый ордер (при выдаче наличных денежных средств из кассы) и приходный кассовый ордер — при приеме наличных денег. В абз. 2 подп. 4.1 и абз. 9 подп.

4.6 п. 4 Указания № говорится о том, что предприниматели могут не вести кассовую книгу.

![]()

![]()

Обратите внимание, что отказ от выписки ордеров (РКО) и приходных кассовых ордеров (ПКО) может усложнить контроль над деятельностью сотрудников, принимающих денежные средства. То есть подтверждения о получении сотрудником денег не будет.

Если у ИП нет наемных работников, а денежные потоки поступают к предпринимателю напрямую, то отказаться от РКО и ПКО вполне целесообразно.

Поступление выручки ИП могут подтвердить кассовые чеки (выданные покупателям), отчеты о закрытии смены, а также бланки строгой отчетности (БСО).

Выдача заработной платы будет фиксироваться в соответствующей платежной ведомости.

Индивидуальные предприниматели, применяющие УСН, фиксируют все операции в Книге учета доходов и расходов (КУДиР). Согласно п. 1.1 Порядка, утвержденного приказом Минфина России от № 135н, составление РКО и ПКО для заполнения КУДиР для ИП не является обязательным.

В случае если предприниматель на УСН взял денежные средства из кассы на личные цели, отражать эту операцию в Книге учета доходов и расходов не нужно ( это не считается расходом при УСН).

В целом во всех остальных случаях ИП должен следовать тому порядку кассовых операций, который предусмотрен законодательством.

Исправление ошибок в документах (по учету кассовых операций) в 2022 году

Индивидуальный предприниматель может исправлять ошибки во всех документах, касающихся учета кассовых операций, кроме расходных и приходных кассовых ордеров (абз. 2 подп. 4.7 п. 4 Указания № ).

Для исправления ошибок в документах нужно зачеркнуть неправильные данные и указать правильную информацию с датой исправления. Все сделанные исправления заверяются подписью работника, занимавшегося оформлением документа. После этого приводится расшифровка исправления.

Расходование наличной выручки ИП в 2022 году

Кассовая дисциплина в 2022 году позволяет ИП расходовать выручку из кассы только на определенные цели. Все виды затрат, которые не указаны в разрешенном перечне целей из Указаний ЦБ РФ №5348-У, оказались запрещенными. Если операции нет в списке, то оплатить ее наличной выручкой противозаконно.

К примеру, нельзя тратить кассовую выручку на следующие цели:

- выдачу и возврат займов и оплату процентов по ним;

- операции с ценными бумагами;

- оплату аренды недвижимости;

- организацию (проведение) азартных игр.

В Указании № 3073-У Банка России говорится о том, что для целей, перечисленных выше, сначала нужно внести наличные деньги на расчетный счет ИП, а затем снять наличные с расчетного счета специально для этих целей (можно использовать банковскую карту оформленную на физ.лицо, а не на ИП).

Денежные средства, которые предприниматель снимает со своего расчетного счета и внесенные в кассу в его налоговом учете не отражаются (письмо Минфина России от № /241).

На что можно тратить в 2022 году наличную выручку, поступившую в кассу компании или ИП:

- зарплата и иные суммы, включенные в фонд оплаты труда;

- выплаты соцхарактера (пособия, стипендии);

- наличные расчеты за товары/работы/услуги, за исключением ценных бумаг;

- выдача подотчетных сумм работникам;

- возвраты за неоказанные услуги, невыполненные работы, возвращенные товары;

- оплата наличными страховых возмещений по договорам с физлицами;

- выдача денег ИП на собственные траты, которые не связаны с ведением бизнеса;

- на выполнение операций с наличностью банковским агентом, в соответствии со ст. 14 закона от 27 июня 2011 года № 161-ФЗ;

- на выдачу новых займов физлицам от ломбардов и МФО, не более 50 тысяч рублей по одному договору, в пределах 1 миллиона в день;

- на выдачу новых займов физлицам от потреб. коопераций, в сумме не более 100 тысяч рублей по одному договору, в пределах 2 миллионов в день.

Применение техники (ККТ) для ИП в 2022 году

1. ИП, оказывающие услуги населению

ИП, занимающиеся оказанием услуги населению, до 1 июля 2019 года могли не применять контрольно-кассовую технику (ККТ), если они выдавали бланки строгой отчетности (БСО) и применяли ЕНВД или ПСН. Но и для ЕНВД и ПСН существовали ограничения. До 1 июля 2019 освобождение от обязательного применения ККТ получили ИП, применявшие ЕНВД и ПСН, осуществляющие свою предпринимательскую деятельность в сфере розничной торговли и общепита и не имеющие наемных работников.

Также в п. 2 ст. 2 Федерального закона от 22.05.2003 № 54-ФЗ определен перечень видов услуг, при оказании которых, работая на любой системе налогообложения, можно не применять онлайн-ККТ.

Бланки строгой отчетности должны быть изготовлены типографским способом или сделаны при помощи автоматизированных систем (например, при помощи компьютера).

К бланкам, сформированным при помощи автоматизированных систем, предъявляются более строгие требования.

Типографские БСО могут иметь произвольную форму. Бланк строгой отчетности может быть разработан руководителем организации и утвержден его приказом.

В 2016 году был принят Закон № 290-ФЗ от 03.07.2016, которым в Закон о контрольно кассовой технике № 54-ФЗ от 22.05.2003 были внесены серьезные изменения. Первоначально Законом было определено, что с 01.07.2018 года ИП, работающие на ПСН и ЕНВД, , обязаны будут выдавать не просто БСО, а БСО, сформированный на специальном устройстве – «автоматизированной системе для БСО». По своей сути это разновидность кассового аппарата, к тому же оснащенного фискальным регистратором для передачи данных в ФНС.

Но Законом 337-ФЗ, подписанным президентом РФ 27.11.2017, внесены изменения в Закон № 390 ФЗ от 03.06.2016 года. Согласно этих изменений до 1.07.2019 года ККТ можно было не применять:

- плательщикам ЕНВД, оказывающим бытовые услуги населению;

- плательщикам ПСН, оказывающим бытовые услуги населению;

- организациям и ИП, которые выполняют работы по заказам населения или оказывают услуги населению (за исключением услуг общепита с привлечением наемных работников).

Всем этим трем категориям разрешено использование соответствующих бланков строгой отчетности вместо кассовых чеков.

2. ИП, не оказывающие услуг населению

По общим правилам в 2022 году, предприниматели, не оказывающие услуг населению, должны применять ККТ. То есть для ИП на УСН, которые занимаются торговлей, применять кассовый аппарат необходимо.

Осталось несколько категорий ИП , которые освобождены от применения ККТ до 1 июля 2021 года:

1. ИП без наемных работников при расчетах за:

- выполненные работы;

- оказанные услуги;

- реализованные товары собственного производства.

Однако, если такой ИП заключит трудовой договор с работником, он должен зарегистрировать ККТ в течение 30 календарных дней с даты заключения такого договора (Ст. 2 Закона от 06.06.2019 № 129-ФЗ).

ИП, освобожденным от применения онлайн ККТ, достаточно выдавать квитанции — документы, которые являются подтверждением приема наличных денежных средств.

Пунктом 1 статьи 4.7 Закона № 54-ФЗ установлена информация, которая должна содержаться в документах, подтверждающих прием денежных средств:

- наименование и порядковый номер документа;

- дата выдачи;

- ФИО ИП;

- ИНН;

- наименование услуг (товаров, работ) с указанием их количества;

- сумма к оплате в рублях;

- ФИО, должность и подпись лица, выдавшего документ.

- Все обязательные реквизиты смотрите в п.1 ст.4.7 Закона 54-ФЗ.

С 1 июля 2021 года применять ККТ должны будут все ИП, кроме тех категорий ИП, которые перечислены в параграфе 3, данной статьи.

Требования к ККТ при расчетах в 2022 году:

Использовать ККТ можно только ту, которая:

- есть в реестре, работа с кассовым аппаратом, которого нет в реестре, приравнивается к неприменению ККТ.

- зарегистрирована в налоговой инспекции;

- соответствует техническим характеристикам, указанным в статье 4 Закона от 22.05.2003 № 54-ФЗ;

- оборудована фискальным накопителем. Он должен быть исправен и опломбирован изготовителем.

Если ИП торгует маркированным товаром, то необходимо использовать ККТ, которая оборудована специальным фискальным накопителем, формировать запросы о коде маркировки, уведомление о реализации маркированного товара, принимать от оператора системы маркировки ответы на запросы и квитанции на уведомление в зашифрованном виде (п. 6.1 ст. 1.2 Закона от 22.05.2003 № 54-ФЗ).

Компании и ИП на УСН, ПСН, ЕСХН и те, кто оказывает услуги, должны использовать только фискальный накопитель сроком не менее 36 месяцев.

3. ИП, осуществляющие специфичные виды деятельности

В пункте 2 статьи 2 Закона № перечислены специфические виды деятельности ИП. В отношении этих видов деятельности в 2022 году применять кассовый аппарат не нужно:

- торговля из цистерн (пивом, квасом, молоком, растительным маслом, живой рыбой, керосином, вразвал овощами и бахчевыми культурами);

- торговля на рынках (ярмарках, в выставочных комплексах);

- торговля мороженым и безалкогольными напитками в розлив (в киосках);

- продажа газет и журналов, а также сопутствующих товаров в киосках. Доля газет и журналов в продажах больше 50 процентов товарооборота. Ассортимент сопутствующих товаров должен быть утвержден органом исполнительной власти субъекта РФ;

- прием утильсырья и стеклопосуды от населения (кроме металлолома);

- вспашка огородов и распиловка дров;

- сдача индивидуальным предпринимателем в аренду (наем) жилых помещений, принадлежащих этому индивидуальному предпринимателю на праве собственности;

- изготовление и ремонт металлической галантереи и ключей;

- присмотр и уход за детьми, больными, престарелыми и инвалидами;

- реализация изготовителем изделий народных художественных промыслов

- разносная торговля вне стационарной торговой сети. К этому пункту не относится торговля технически сложных товаров и продуктов, требующих определенных условий хранения и продажи, а также товаров, подлежащих обязательной маркировке средствами идентификации. Включая торговлю в вагонах поездов и на борту самолетов;

- торговля с помощью торговых автоматов;

- продажа в сельских населенных пунктах лекарственных препаратов через: аптечные организации, расположенные в фельдшерских и фельдшерско-акушерских пунктах; обособленные подразделения медицинских организаций, имеющие лицензию на фармацевтическую деятельность. К таким подразделениям могут относиться амбулатории, фельдшерские и фельдшерско-акушерские пункты, центры (отделения) общей врачебной (семейной) практики. При условии, что в данной местности нет аптечных организаций;

- продажа предметов религиозного культа и религиозной литературы, оказание услуг по проведению религиозных обрядов и церемоний;

- в культовых зданиях и сооружениях и на относящихся к ним территориях или в других местах, предоставленных религиозным организациям для этих целей;

- реализация индивидуальными предпринимателями с рук или лотка входных билетов и абонементов на посещение государственных или муниципальных театров. Освобождение не действует при продаже указанных входных билетов и абонементов через интернет или с использованием сетей связи;

- оплата через механические торговые автоматы, которые не подключены к электропитанию и принимают монеты.

Отметим, что в действующем законодательстве ничего не упоминается о том, какие документы нужно выдавать покупателям предпринимателю, который занимается специфическими видами деятельности. Получается, что в данной ситуации покупателю никакие документы не выдаются.

4. ИП, осуществляющие свою деятельность в отдаленной (труднодоступной) местности

Предприниматели, которые работают в отдаленной (труднодоступной) местности, могут не применять ККТ в 2021 году и не выдавать покупателю документов (вместо чеков).

Субъекты РФ самостоятельно утверждают перечень таких мест. Отметим, что в соответствии с п. 3 ст. 2 Закона № , к отдаленным и труднодоступным местностям не относятся города, а также районные центры и поселки городского типа.

Лимиты расчетов наличными в 2022 году

Несмотря на то, что предельный лимит денежных средств, находящихся в кассе ИП может не устанавливать, существует лимит для расчета наличными средствами между ИП и ООО или между двумя ИП. В 2022 году предельная сумма для расчета наличными по одному договору не может превышать 100 000 рублей. Причем для этого ограничения не установлен промежуток времени между первым и последующими расчетами по одному договору. Важно, чтобы сумма, обозначенная для расчета наличными по одному договору, не превышала 100 000 рублей.

Этот лимит не распространяется на выдачу сумм работникам под отчет, выплату зарплаты (иных выплат соцхарактера) и трату предпринимателями денег на личные (потребительские) нужды, также на расчеты ИП с физлицами.

Новые правила оплаты наличными с 2022 года

С 10 января 2021 года официально вступили в силу поправки в Федеральный закон №115-ФЗ «О противодействии легализации доходов, полученных преступным путём».

Закон направлен на ужесточение контроля над операциями с наличными, в том числе и по отношению к обороту розничной торговли. Причем новый регламент работы затрагивает не только юридических лиц, но и индивидуальных предпринимателей, и даже физических лиц.

Закон о наличных деньгах в 2022 году распространяется практически на все категории операций с наличкой, в том числе на транзакции цифровых финансовых активов, лизинговые сделки и даже на обычные почтовые денежные переводы.

Росфинмониторинг взял под контроль все денежные переводы через счета мобильных операторов. Любая операция снятия-пополнения средств на сумму более 100 000 рублей со счёта мобильного телефона будет подвергаться обязательному контролю. Аналогичная процедура финансового контроля предусмотрена и для почтовых денежных переводов (операции на сумму от 100 000 рублей и выше).

Радует, что на текущий момент никаких ограничений для граждан в части магазинных покупок не предусмотрено. Новые формы контроля распространяются только на переводы и операции по зачислению и снятию денег.

Кроме того, с 2022 года изменяются правила оплаты наличными через электронные кошельки («Ю-моней» (бывшие «Яндекс деньги»), PayPal, «QIWI кошелёк», WebMoney и тд.). Теперь банки обязаны передавать в ФНС информацию об открытии и закрытии электронных кошельков.

Материал отредактирован в соответствии с актуальными изменениями законодательства РФ 25.12.2021

Тоже может быть полезно:

- Как ИП вести бухгалтерский учет?

- Аудиторская проверка: разберемся в деталях

- Сдача отчетности в электронном виде — используем инновации

- Новый порядок ведения кассовых операций в 2018 году

- Сколько налогов платит ИП в 2022 году?

- Система налогообложения: что выбрать?

Информация полезна? Расскажите друзьям и коллегам

![]()

![]()

Уважаемые читатели! Материалы сайта TBis.ru посвящены типовым способам решения налоговых и юридических вопросов, но каждый случай уникален.

Если вы хотите узнать, как решить именно ваш вопрос — обращайтесь в форму онлайн консультанта. Это быстро и бесплатно!

Источник: tbis.ru