Хозяйствующий субъект, освобожденный от применения ККТ и не обязанный, таким образом, выдавать кассовые чеки покупателям, тем не менее, в ряде случаев должен предоставлять им документ, альтернативный чеку онлайн-кассы. Рассмотрим, в каких случаях это требуется делать, а в каких — нет.

Вместо кассового чека — ничего не выдавать (когда такое возможно и стоит ли этим пользоваться)

Не выдавать покупателю (клиенту) при получении оплаты от него никаких документов взамен — полное право хозяйствующих субъектов, в отношении которых Законом № 54-ФЗ (и связанными с ним нормативными актами):

- предусмотрено прямое освобождение от применения онлайн-кассы (то есть, когда ее нельзя применять даже при желании);

- предусмотрено право не применять онлайн-кассу (и при этом прямо не предусмотрено выдавать какие-либо документы вместо кассового чека).

Субъекты, кто не должен применять ККТ в принципе — это, в частности, банки (пункт 1 статьи 2 Закона № 54-ФЗ), владельцы механических вендинговых аппаратов, принимающих оплату монетой (пункт 1.1 статьи 2 закона).

Срок реализации ИП остатков товаров легпрома без техрегламента ТС могут продлить

Основной перечень субъектов, которые вправе на свое усмотрение не применять онлайн-кассы (и не выдавать какие-либо документы взамен кассового чека) отражен в пункте 2 статьи 2 Закона № 54-ФЗ ( ССЫЛКА , который вскоре будет дополнен по факту вступления в силу Законопроекта № 682709-7, прошедшего 3 чтения). Но есть и другие категории лиц — о которых сказано, в частности, в пунктах 2.2, 5, 6, 12 указанной статьи.

Важнейшая часть Законопроекта № 682709-7 ( ССЫЛКА ) — статья 2. В ней сказано, что ИП, не имеющие наемных работников, вправе не использовать онлайн-кассы до 1 июля 2021 года:

- при продаже товаров собственного производства;

- при оказании услуг или выполнении работ.

При этом, в Законопроекте ничего не сказано об обязательствах указанных ИП выдавать какие-либо документы вместо кассовых чеков — таким образом, указанные выше ИП без работников еще довольно долго смогут пользоваться преференциями, аналогичными тем, что определены для хозяйствующих субъектов по пункту 2 статьи 2 Закона № 54-ФЗ.

Также отметим, что до 1 июля 2019 года могут не использовать ККТ — при наличии права не выдавать документ, альтернативный кассовому чеку, хозяйствующие субъекты, поименованные в пункте 4 статьи 4 Закона от 03.07.2018 № 192-ФЗ (в их числе — участники правоотношений в сфере ЖКХ, капремонта, некоторых направлений потребительского кредитования) — ССЫЛКА .

Следует отметить, что сам факт приема денежных средств от покупателя без выдачи каких-либо подтверждающих документов взамен — явление, которое с высокой степенью вероятности не найдет понимания прежде всего со стороны самого покупателя. Ему как-то все равно, что закон не предписывает продавцу выдавать кассовые чеки: человек обязательно захочет иметь на руках документ, удостоверяющий покупку.

Продажа товаров без документов | Штрафы

- БСО — составляемый в порядке, предусмотренном постановлением Правительства России от 06.05.2008 № 359 ( ССЫЛКА ).

Следует принципиально разграничивать БСО, составляемый по постановлению № 359, от БСО онлайн-кассы, предусмотренного Законом № 54-ФЗ. Эти два документа — разные и по технологическим, и по юридическим признакам. Принципиальная разница, прежде всего, в том, что БСО онлайн-кассы — это всего лишь разновидность кассового чека ККТ, а не альтернатива ему. В то время как БСО по постановлению № 359 — как раз альтернатива.

- Товарный чек — содержащий:

- номер документа;

- дату формирования чека;

- наименование хозяйствущего субъекта, его ИНН;

- наименование, количество товара;

- сумма к оплате;

- должность, ФИО, подпись продавца.

Именно эти реквизиты рекомендует включать в товарный чек Минфин (письма от 16.08.2017 № 03-01-15/52653, от 06.05.2015 № 03-11-06/2/26028).

При этом, БСО рекомендуется составлять, если хозяйствующий субъект оказывает услуги, а товарный чек — если продает товары.

Печатать БСО или товарные чеки — в подтверждение покупки и для поддержания лояльности покупателей, продавец может, используя чековые принтеры (чекопечатающие машины — ЧПМ) без фискализации. Стоят они относительно недорого (от 4 тысяч рублей), и могут быстро формировать чеки с требуемыми реквизитами — которые очень похожи на те, что выдаются онлайн-кассами — отчего покупатель не станет сомневаться в том, чтобы доверять такой документации.

Товарные чеки и БСО также можно заполнять вручную — купив заблаговременно для этого специальные бланки. Это оправдано, если покупателей (клиентов) у предпринимателя немного.

Когда обязательно выдается БСО вместо кассового чека

Ряд хозяйствующих субъектов должен — несмотря на отсутствие обязательств применять контрольно-кассовую технику, выдавать клиенту в подтверждение оплаченной услуги бланк строгой отчетности. В этом случае применение БСО в соответствии с постановлением № 359 — уже не право, а обязанность.

К таким хозяйствующим субъектам относятся ИП и юридические лица, освобожденные от применения ККТ до 1 июля 2019 года на основании того факта, что они оказывают услуги населению. Вспомним, что освобождение действует (пункт 8 статьи 7 Закона от 03.07.2016 № 290-ФЗ):

- если субъект работает в любой сфере, кроме общепита — с наличием штата работников или без него;

- если субъект работает в сфере общепита — только при условии отсутствия штата работников.

При этом, отсутствовать штат может только у ИП. В ООО в любом случае будет хотя бы директор (пусть он и единственный учредитель).

Указанные субъекты обязаны выдавать БСО:

- формируемые вручную — строго на типографском бланке;

- формируемые автоматически — при строгом соответствии печатающего устройства критериям, что отражены в постановлении № 359.

В рассматриваемой ситуации — большой вопрос, что удобнее — возиться с бланками БСО либо все же потратиться на онлайн-кассу. Особенно, если клиентов достаточно много. Но если нет — вполне можно попробовать сэкономить.

Выше мы отметили, что БСО, применяемый по постановлению № 359, следует принципиально разграничивать с бланком строгой отчетности, что формируется в соответствии с Законом № 54-ФЗ. Несколько похожим образом соотносятся различные разновидности товарных чеков. Их условно можно классифицировать:

- на традиционные — те, что применялись, условно говоря, до того, как в Законе № 54-ФЗ в принципе появились требования по установке онлайн-касс;

- на те, что предусмотрены Законом № 54-ФЗ в текущей редакции.

Ознакомимся с тем, какие хозяйствующие субъекты применяют первый или второй тип товарных чеков.

Когда выдается традиционный товарный чек вместо кассового чека

Традиционный товарный чек — как раз тот, что составляется в соответствии с рекомендациями, которые отражены в указанных выше письмах Минфина. Раньше такой чек довольно активно использовался в подтверждение командировочных и иных расходов под отчет — в дополнение к обычному кассовому (формируемому на аппарате с ЭКЛЗ, то есть, на ККТ старого поколения, предшествующего онлайн-кассам).

С появлением онлайн-касс и введением унифицированных чеков (которые — при условии их формирования в соответствии с законом имеют неоспоримую подлинность) необходимость в использовании товарных чеков для подтверждения командировочных и иных подотчетных расходов отпала. Вместе с тем, традиционные товарные чеки сохраняют актуальность. Во-первых — как инструмент, альтернативный чекам онлайн-кассы в случаях, когда хозяйствующий субъект освобожден от ее применения (и не обязан выдавать какие-либо документы в подтверждение покупки, но, как мы уже знаем, ему может быть желательно что-то выдавать, иначе покупатель не поймет).

Во-вторых, традиционные товарные чеки предписывается использовать отдельной категории хозяйствующих субъектов, а именно — ИП на ПСН, а также ИП и юрлицам на ЕНВД, которые в соответствии с пунктом 7.1 статьи 7 Закона № 290-ФЗ имеют отсрочку во внедрении онлайн-касс до 1 июля 2019 года. Опять же, полезно освежить в памяти тот факт, что, как и в случае с субъектами, оказывающими в чистом виде услуги (и обязанными применять, как мы уже знаем, БСО), преференция по неиспользованию онлайн-касс действует при соблюдении критерия по штату работников. То есть, эта преференция доступна:

- всем хозяйствующим субъектам без работников — при осуществлении любого вида деятельности;

- хозяйствующим субъектам с работниками — при осуществлении любого вида деятельности, кроме торговли и общепита.

Аналогично, без работников может быть только ИП на ЕНВД, так как у юрлица будет хотя бы директор.

Указанные субъекты на ПСН и ЕНВД обязаны выдавать покупателю или клиенту товарный чек или иной документ, подтверждающий покупку, и при этом соответствующий требованиям Закона № 54-ФЗ в редакции от 08.03.2015 года. Фактически эти требования отражены в пункте 2.1 статьи 2 Закона № 54-ФЗ в указанной редакции. И по существу они дублируют те реквизиты, которые рекомендованы Минфином в приведенных выше письмах. Поэтому, при определении реквизитов чека можно ориентироваться как на Закон № 54-ФЗ в старой редакции, так и на письма Минфина.

Когда выдается товарный чек, соответствующий Закону 54-ФЗ

Закон № 54-ФЗ также предусматривает освобождение от онлайн-касс:

- ИП на ПСН — соответствующих критериям, перечисленным в пункте 2.1 статьи 2 Закона № 54-ФЗ.

- ИП и юрлицам, которые осуществляют деятельность в отдаленных или труднодоступных местностях — в соответствии с критериями, указанными в пункте 3 статьи 2 Закона № 54-ФЗ.

Указанные категории хозяйствующих субъектов обязаны выдавать покупателям или клиентам вместо кассовых чеков особый документ — содержащий реквизиты, которые определены абзацами 4-12 пункта 1 статьи 4.7 Закона № 54-ФЗ ( ССЫЛКА ). По существу эти реквизиты дублируют те, что подлежат отражению в кассовом чеке онлайн-кассы.

Каким образом именовать соответствующий особый документ, закон не устанавливает. Мы же вправе условиться считать его разновидностью товарного чека. Формировать его можно на том же чекопечатающем устройстве без фискализации — настроив его, безусловно, таким образом, чтобы оно отображало на чеке необходимые реквизиты.

Можно отметить, что законодатель выпустил довольно подробное практическое руководство по заполнению «инновационных» товарных чеков по Закону № 54-ФЗ (данное руководство действует применительно к «труднодоступным» хозяйствующим субъектам, но по аналогии его можно задействовать и ИП на ПСН). Речь идет о правилах выдачи документов без применения ККТ, которые утверждены постановлением Правительства России от 15.03.2017 № 296 ( ССЫЛКА ).

Там разъяснено, что товарный чек может быть представлен в любом удобном для предпринимателя виде — рукописном, печатном, типографском, а также регламентированы правила выдачи таких документов (которым, к слову, «труднодоступные» бизнесы обязаны следовать, а ИП на ПСН, использующие «инновационные» товарные чеки — могут на них ориентироваться).

Резюме

Итак, Законом № 54-ФЗ и связанными с ним нормативными актами определены различные категории хозяйствующих субъектов, которые по тем или иным основаниям:

- Вправе не использовать онлайн-кассы и не выдавать вместо кассовых чеков ничего.

В их числе — субъекты, перечисленные в пункте 2 статьи 2 Закона № 54-ФЗ, а также те, которые должны быть перечислены в законе, который выйдет после принятия Законопроекта № 682709-7 (это должны быть ИП без работников, получающие отсрочку до 1 июля 2021 года).

Но лучше в рассматриваемом случае документы, альтернативные кассовым чекам, выдавать, а именно:

- при оказании услуг — БСО (составленные на основании правил, утвержденных постановлением № 359);

- при продаже товаров — товарные чеки (составленные по рекомендациям Минфина).

- Вправе не использовать онлайн-кассы, но обязаны выдавать вместо кассового чека товарный — соответствующий требованиям Закона № 54-ФЗ (и в общем случае — правилам, которые утверждены постановлением № 296).

Речь идет об ИП на ПСН (по пункту 2.1 статьи 2 Закона № 54-ФЗ), а также о хозяйствующих субъектах в труднодоступных местностях (для вторых постановление № 296 — обязательно к исполнению).

- Вправе не использовать онлайн-кассы до 1 июля 2019 года, но обязаны выдавать при этом (в соответствии со статьей 7 Закона № 290-ФЗ):

- в случае оказания услуг в качестве ИП или юрлица — БСО по постановлению № 359;

- в случае продажи товаров или услуг в качестве ИП на ПСН или хозяйствующего субъекта на ЕНВД — товарные чеки по рекомендациям Минфина (пункту 2.1 статьи 2 Закона № 54-ФЗ в редакции от 08.03.2015 года).

Как показывает практика, законодатель склонен довольно часто редактировать нормы Закона № 54-ФЗ и иных связанных с ним нормативных актов. Эти изменения нужно постоянно отслеживать.

Если ИП — ничего не знающий о отсрочке до 2021 года, уже купил онлайн-кассу, то расстраиваться не нужно: инновационный кассовый аппарат — в любом случае будет отличным помощником в бизнесе, благодаря, прежде всего, возможностям детализации и аналитики показателей по продажам.

Нужно ли пробивать кассовый чек при оплате через банк и как тогда его передать покупателю.

Читайте в ЭТОЙ СТАТЬЕ про нюансы применения ККТ при сдаче в аренду жилых и нежилых помещений.

Похожие статьи

Чем электронный кассовый чек отличается от бумажного В какие сроки и как отправить электронный чек покупателю в обычном и интернет-магазине чтобы исполнить закон, какие при этом есть нюансы

Список населенных пунктов, освобожденных от. Как работает онлайн-касса в автономном режиме и где искать списки населенных пунктов, где разрешена работа без применения ККТ или без передачи данных в ОФД

Возврат по онлайн-кассе не в день покупки: как и какие. Как документально оформляется возврат товара покупателем, какие при этом есть нюансы, на которые следует обращать особое внимание

Для успешного ведения бизнеса можно подобрать необходимое оборудование для САЛОНОВ КРАСОТЫ , КЛИНИНГА , ОБЩЕПИТА , АВТОСЕРВИСА и других направлений предпринимательской деятельности.

Источник: onlain-kassy.ru

Контрольно-кассовая дисциплина для ИП и ООО

Кассовая дисциплина – словосочетание, хорошо знакомое как ООО, так и индивидуальным предпринимателям. Ведь в коммерческой деятельности практически невозможно обойтись без наличных денежных расчетов. И речь не только о доходах, когда вы принимаете оплату, но и расходах. Например, покупка канцелярии, оплата почты, нотариуса. Чаще всего подобные траты оплачиваются наличными.

Любые расходы наличных, по Указанию Банка России от 11.03.2014 № 3210-У, должны обязательно фиксироваться в кассовой книге. Простыми словами, соблюдать кассовую дисциплину – значит записывать: какое количество наличных денег вы внесли в кассу и какое количество взяли. Что это такое контрольно-кассовая дисциплина, кто обязан ее соблюдать и как, чем грозит несоблюдение предъявляемых к ней требований? Разберемся с этим.

Кассовая дисциплина. Что это такое?

Для начала обозначим разницу между кассовым аппаратом и кассой. Контрольно-кассовый аппарат представляет собой устройство для работы с денежными средствами, по которому оформляются отчетные документы.

А операционная касса (иначе касса предприятия) – это комплекс любых действий с наличными: хранение, осуществление расходов, поступление выручки, сдача инкассаторам для перевозки в банк. О помещении кассы в требованиях законодательства ничего не сказано.

Способ хранения наличных индивидуальному предпринимателю или директору ООО предоставляется определить самостоятельно. В роли кассы может выступить отдельное помещение, а может сейф или ящик стола. Работа с наличными деньгами при применении ККТ осуществляется по определенному набору правил. Это и есть кассовая дисциплина.

Главные правила кассовой дисциплины для ИП и ООО

- Оформление кассовых документов. На каждое поступление и каждую выдачу наличных составляются соответствующие документы.

- Соблюдение лимитов кассы. Нельзя вылезать за назначенный максимальный остаток наличности в кассе в завершении трудового дня. Лишнюю сумму надо обязательно отправить в банк.

- Следование правилам выдачи наличных денег сотрудникам. Проще говоря, тратить наличку разрешается только на определенные цели.

- Соблюдение лимита расчетов наличными между двумя юрлицами. Размер суммы в 100 тысяч рублей за один договор определен Указанием Банка России от 07.10.2013 № 3073-У.

Кому необходимо соблюдать кассовую дисциплину?

Соблюдение кассовой дисциплины предписано всем ИП и ООО независимо от наличия/отсутствия контрольно-кассовой техники и применяемой СНО. Узнать, кто может не применять онлайн-кассы в 2021 году, можно из нашей статьи.

С июня 2014 года у ИП появилась возможность вести кассовую дисциплину в упрощенном порядке. Теперь они избавлены от необходимости соблюдать лимит остатка кассы (кстати, это действует и для небольших организаций с годовым доходом не более 800 млн рублей и с численностью работников не более 100), формировать кассовые документы, вести кассовую книгу.

Предпринимателям необходимо только делать оформление документов при выплате зарплаты (расчетно-платежные и платежные ведомости).

Кассовые документы

Все кассовые операции проводит кассир или другой работник, назначенный руководителем юрлица или предпринимателем из числа своих сотрудников. Он наделяется соответствующими полномочиями.

Оформление кассовых документов является обязанностью главного бухгалтера или сотрудника, с которым заключен договор на ведение бухгалтерского учета. Однако этим может заниматься и руководитель ООО или непосредственно сам индивидуальный предприниматель.

Для всех кассовых документов в 2021 году действуют формы, утвержденные постановлением Госкомстата РФ от 18.08.1998 №88.

Приходный кассовый ордер (ПКО)

ПКО формируется в одном экземпляре по форме КО-1, ОКУД 0310001 при каждом поступлении наличных денег в кассу организации, например:

- платежи от покупателей, заказчиков,

- возврат,

- внесение денег (для выплаты зарплаты, командировочных, от учредителей в уставной капитал).

Ордер 0310001 состоит из двух частей: отрывной квитанции и самого ордера. Квитанция к ПКО подписывается главным бухгалтером, кассиром, заверяется печатью и выдается лицу, сдавшему деньги. Сам ордер остается на хранение в кассе.

Если наличность оформляется фискальным чеком или бланком строгой отчетности (БСО), то согласно п. 4.1 Указания ЦБ РФ от 11.03.2014 № 3210-У кассиру разрешается составлять один приходный ордер на общую сумму принятых наличных денег за рабочий день, подтвержденную этими документами.

Форма ПКО заполняется от руки либо на компьютере (тогда распечатывается и подписывается).

В 2021 году почти все организации и ИП при расчетах обязаны применять онлайн-кассы (исключения перечислены в ст. 2 Федерального закона № 54-ФЗ). Поэтому при приеме наличных денег за товары или услуги оформление ПКО не отменяет оформление кассовых чеков.

Касса Лайтбокс – это готовое решение для любого бизнеса, соответствующее всем требованиям 54-ФЗ.

Расходный кассовый ордер (РКО)

Каждая выдача наличных денег из касс организаций происходит по расходному кассовому ордеру по форме КО-2, ОКУД 0310002.

РКО формируется в одном экземпляре, подписывается всеми ответственными лицами и сотрудником, получающим денежные средства. Принимая документ, кассир проверяет правильность оформления расходного ордера, наличие всех подписей и документ, удостоверяющий личность сотрудника.

По указанию Банка России наличная выручка расходуется только на строго определенные цели. Ордер 0310002 выдается на:

- оплату поставщикам, подрядчикам,

- выплату зарплаты,

- социальные отчисления,

- покупку канцтоваров,

- возврат денег (при отказе от товара, оплаченного наличными).

ПКО и РКО действительны именно в день оформления. При их заполнении не допускаются даже самые незначительные исправления и помарки. Организации и ИП должны вести учет приходных и расходных ордеров, то есть заносить их в специальный журнал регистрации ордеров (форма КО-3).

Кассовая книга

В этом обязательном бухгалтерском документе осуществляется письменное ведение учета всех поступлений и расходов наличных денег, проходящих через кассу организации.

Для кассовой книги утверждена форма КО-4, но можно использовать и свою форму. Документ выглядит как бумажный журнал с титульным листом и листами со специальной таблицей. Книга должна быть прошнурована, пронумерована и заверена печатью.

Записи ведет кассир на основании каждого РКО и ПКО, сформированных за день. По завершении работы кассир обязан соотнести данные книги и ордеров, вывести сумму остатка наличных денег по кассе и закрепить все подписью. Дальнейший контроль осуществляет главный бухгалтер и тоже расписывается в книге. Если за весь рабочий день никаких операций по кассе не происходило, то заполнять документ нет необходимости.

Кассовая книга ведется в одном экземпляре (даже при разных СНО), но при наличии у компании выделенных подразделений, каждое из них ведет свою кассовую книгу. Копии ее листов передаются в главный офис в нужные сроки, установленные организацией.

Книга учета принятых и выданных кассиром денежных средств

Такая книга заполняется по форме КО-5. Ее надо заполнять в том случае, если трудятся несколько кассиров, и один из них исполняет обязанности старшего кассира. В книге учета фиксируется любой факт передачи наличных денег между старшим кассиром и кассирами в период рабочей смены и подтверждается их подписями.

Расчетно-платежная ведомость и платежная ведомость

Данными документами оформляется выдача сотрудникам заработной платы, премий, стипендий и другие выплаты.

Ведение кассовых документов допускается не только в бумаге, но и в электронном виде. Во втором случае документы оформляются с обеспечением их полной защиты от неправомерного доступа и подписываются электронными подписями.

Стоит сказать, что книга учета БСО, КУДиР, документы, необходимые при использовании кассового оборудования (журнал и отчет кассира), не причисляются к кассовой дисциплине.

Установление лимита по кассе

После расчета лимита остатка, организации надо издать приказ об утверждении его суммы. При желании в приказе можно указать срок действия лимита, но закон этого не требует. Поэтому, если срок не прописан, утвержденная сумма лимита будет действовать до того момента, пока не будет издан другой приказ.

Установление лимита кассы – дело серьезное. Неустановленный лимит приравнивается к нулю, поэтому любое количество налички в кассе в конце смены будет превышать лимит. А это уже нарушение кассовой дисциплины, за которую привлекают к административной ответственности и штрафу.

Выдача наличных денег подотчетным лицам

Для выдачи финансовых средств на командировки, хозяйственные нужды и другие расходы требуется заявление от работника, составленное в произвольной форме и подписанное руководителем, либо приказ самого руководителя (также в произвольной форме).

В заявлении или приказе обязательно указываются Ф.И.О. подотчетного лица, цель, сумма, срок. О произведенных расходах сотрудник предоставляет в бухгалтерию авансовый отчет, к которому прилагает документы, доказывающие расходы (кассовые и товарные чеки, распечатанные электронные чеки и др.). Это необходимо для уменьшения НДФЛ, уплачиваемого организацией.

Ограничение наличных расчетов

Соблюдение ограничения наличных расчетов между субъектами предпринимательской деятельности – одно из важных правил кассовой дисциплины. Сегодня эта сумма составляет 100 тысяч рублей (за один договор). Ограничение не действует при взаиморасчетах с физическими лицами.

Наличкой нельзя гасить займы, платить дивиденды и вносить плату за аренду недвижимости.

Деньги на личные нужды

Для ИП существует приятная поблажка – возможность в любой момент снять с расчетного счета или взять из кассы любую сумму наличных, разумеется, оформив необходимые документы, и потратить на личные нужды. В отличие от ИП ООО такого права не имеет.

Налоговая проверка кассовой дисциплины

С 2012 года вместо банков контроль над соблюдением правил кассовой дисциплины выполняют представители ФНС. Проверка кассовой дисциплины, в соответствии с приказом Минфина от 17.10.2011 № 132н, 133н, начинается с даты предъявления поручения и длится максимально 20 дней.

Налоговые инспекторы вправе проверить, как ведется учет наличности в кассе, выдаются ли клиентам кассовые чеки, распечатки из фискальной памяти ККТ, правильность оформления кассовых документов. Будут смотреть, нет ли путаницы в номерах документов, не делали ли вы что-то задним числом, нет ли исправлений. Любые ошибки и недочеты вызовут подозрение у налоговой проверки и приведут к штрафам.

Что будет за нарушение правил кассовой дисциплины?

Несоблюдение правил кассовой дисциплины штрафуется по статье 15.1 КоАП РФ:

- От 4 до 5 тысяч рублей для должностных лиц и ИП;

- От 40 до 50 тысяч рублей для юридических лиц (организаций).

Также, согласно статье 14.5 КоАП РФ, предусматривается ответственность в виде штрафа за неприменение ККТ:

- для должностных лиц – от 3 000 до 4 000 рублей;

- для юридических лиц – от 30 000 до 40 000 рублей.

Как контролировать деньги в кассе и работу кассира?

Чтобы осуществлять контроль денег в кассе и работу кассира, необходима онлайн-касса с личным кабинетом. При наличии Интернета, предприниматель может зайти в личный кабинет через любой браузер и увидеть выручку в кассе за день, сколько денег в кассе на текущий момент, остаток денег в кассе, кому осуществлялись выдачи денежных средств, возвраты, продажи.

Такой личный кабинет есть у всех касс Лайтбокс. Более того, в кассу Лайтбокс сразу встроен товарный учет, что еще больше облегчает работу магазинов и контроль владельцам.

Предприниматели, которые перешли на кассы Лайтбокс, отмечают, что практически полностью избавились от постоянных недостач и излишков в кассе. Появился порядок с товарными запасами, каждая позиция учтена и отслеживается, есть прозрачная картина по заказам товаров.

Источник: litebox.ru

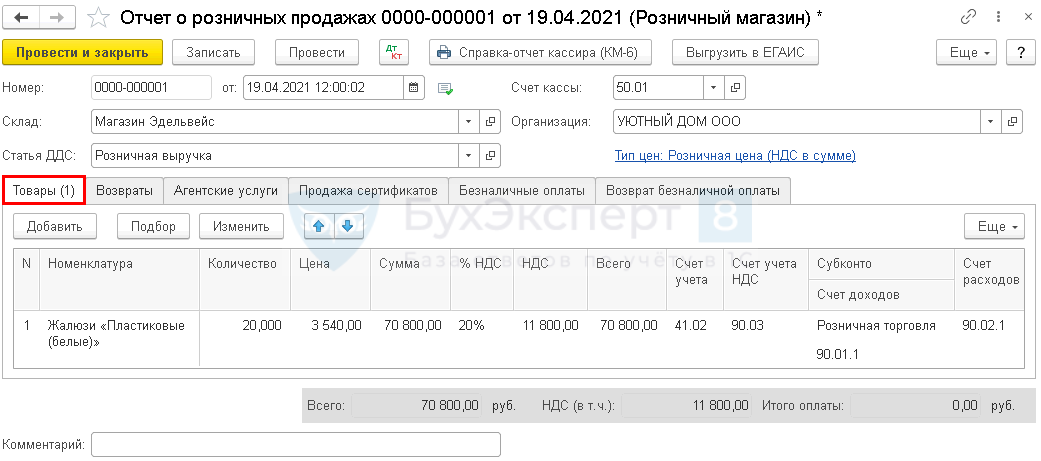

Реализация товаров в розницу через автоматизированную торговую точку: оплата наличными в 1С

![]()

![]()

Рассмотрим пошаговую инструкцию оформления примера. PDF

| Дата | Дебет | Кредит | Сумма БУ | Сумма НУ | Наименование операции | Документы (отчеты) в 1С | |

| Дт | Кт | ||||||

| Реализация товаров в розницу | |||||||

| 19 апреля | 50.01 | 90.01.1 | 70 800 | 59 000 | Выручка от реализации товаров | Отчет о розничных продажах — Розничный магазин | |

| 90.02.1 | 41.02 | 40 000 | 40 000 | 40 000 | Списание себестоимости товара | ||

| 90.03 | 68.02 | 11 800 | Начисление НДС с выручки | ||||

| — | — | 11 800 | Отражение НДС в Книге продаж | Отчет Книга продаж | |||

| Оприходование розничной выручки в кассу | |||||||

| 19 апреля | — | — | 70 800 | Оприходование розничной выручки в кассу | Поступление наличных — Розничная выручка | ||

| Формирование сводной справки по розничным продажам | |||||||

| 30 июня | — | — | 70 800 | Регистрация справки о розничных продажах | Справка о розничных продажах | ||

| — | — | 11 800 | Отражение НДС в Книге продаж | Отчет Книга продаж | |||

Реализация товаров в розницу

Нормативное регулирование

Розничная торговля — вид торговой деятельности, связанный с приобретением и продажей товаров для использования их в личных, семейных, домашних и иных целях, не связанных с осуществлением предпринимательской деятельности (п. 3 ст. 2 Федерального закона от 28.12.2009 N 381-ФЗ). Заключение договора розничной купли-продажи осуществляется в момент выдачи чека или иного документа подтверждающего оплату покупателя (ст. 493 ГК РФ).

Реализацией признается передача права собственности на товары на возмездной основе (ст. 39 НК РФ). В целях расчета налога на прибыль организации, занимающиеся розничной торговлей, учитывают доходы и расходы, связанные с приобретением и продажами.

Доходы:

- В БУ выручка от реализации товаров относится к доходам от обычных видов деятельности.Она отражается по кредиту счета 90.01.1 «Выручка по деятельности с основной системой налогообложения» (п. 5 ПБУ 9/99, рабочий план счетов 1С).

- В НУ доходом является выручка от реализации без НДС (п. 1 ст. 248 НК РФ).

Расходы:

- Самоучитель по 1С Бухгалтерии 8.3;

- Самоучитель по 1С ЗУП 8.3.

- В БУ это фактическая себестоимость проданных товаров (п. 5, 9 ПБУ 10/99). Оценка товаров в розничной торговле может вестись:

- по стоимости приобретения (без использования счета 42 «Торговая наценка»);

- по продажной стоимости (с использованием счета 42 «Торговая наценка»).

Выбранный способ необходимо закрепить в Учетной политике.

- В НУ в сумму расходов, уменьшающих доходы от реализации, включают прямые расходы, связанные с приобретением товаров. Они списываются по мере реализации товаров. В состав прямых расходов могут быть включены (ст. 320 НК РФ):

- договорная стоимость приобретенных товаров;

- транспортные расходы на приобретение товаров до нашего склада.

Состав прямых расходов необходимо закрепить в Учетной политике.

В НУ оценка товаров в торговле (розничная и оптовая) всегда ведется по стоимости их приобретения (без использования счета 42 «Торговая наценка»в НУ).

НДС

Реализация товаров в розницу подлежит обложению НДС (пп. 1 п. 1 ст. 146 НК РФ).

Если оплата осуществляется физическим лицом наличными в кассу, то счет-фактура не выставляется, достаточно выдать покупателю кассовый чек (п. 7 ст. 168 НК РФ).

В Книге продаж продавец при розничной продаже регистрирует любой первичный документ, которым может быть кассовый чек, сводная справка или иной документ. Такой документ регистрируется с кодом вида операции 26 «Реализация товаров, работ, услуг неплательщикам НДС, получение авансов» (Письмо Минфина РФ от 09.10.2014 N 03-07-11/50894).

![]()

![]()

Для регистрации в Книге продаж НДС, начисленного с розничной продажи, в программе оформляется документ Сводная справка по розничным продажам, который предназначен для формирования суммарных данных о розничных продажах, облагаемых НДС за календарный месяц (квартал) и регистрация их в книге продаж (п. 1, п. 3 Правил ведения книги продаж, утв. Постановлением Правительства РФ от 26.12.2011 N 1137). При проведении данного документа запись отражается в Книге продаж с кодом вида операции «26» в графе 3 Книги продаж будут указаны номер и дата документа Сводная справка по розничным продажам , а не данные Z-отчетов . PDF

Учет в 1С

В течение дня при реализации товаров в розницу через АТТ оформляются чеки ККТ. В конце смены касса закрывается и формируется детальный отчет о проданных товарах в розницу в разрезе их наименования, количества и цены продажи.

Детальный отчет о проданных товаров формируется с помощью документа Отчет о розничных продажах вид операции Розничная магазин в разделе Продажи – Отчеты о розничных продажах .

В шапке документа указывается:

![]()

![]()

- Склад — розничная точка, выбирается из справочника Склады, Тип складаРозничный магазин. PDF

На вкладке Товары указываются реализуемые товары из справочника Номенклатура.

- Счет учета заполняется в документе автоматически, в зависимости от настроек в регистре Счета учета номенклатуры . При необходимости его можно изменить вручную.

В нашем примере учет товаров в рознице ведется по покупной стоимости, следовательно, Счет учета — 41.02 «Товары в розничной торговле (по покупной стоимости)».

- Счет учета НДС — 90.03 «Налог на добавленную стоимость».

- Счет расходов — 90.02.1 «Себестоимость продаж по деятельности с основной системой налогообложения».

- Счет доходов — 90.01.1 «Выручка по деятельности с основной системой налогообложения».

- Субконто — номенклатурная группа, относящаяся к розничной торговле, выбирается из справочника Номенклатурные группы.

Очень важно указывать Номенклатурную группу правильно, т. к. от этого зависит заполнение декларации по налогу на прибыль.

Подробнее Настройка учетной политики в НУ

Проводки по документу

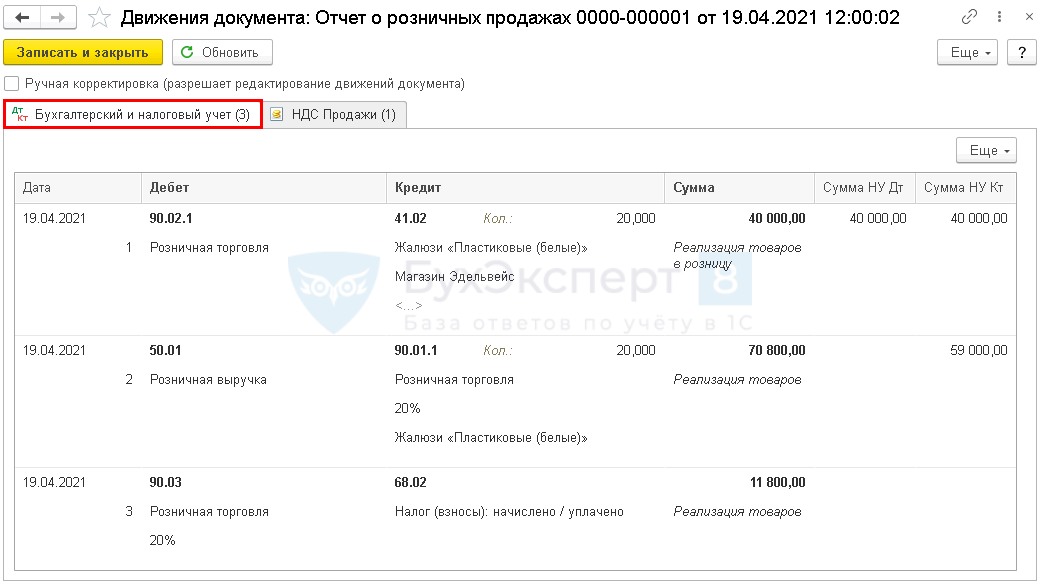

Документ формирует проводки:

![]()

![]()

- Дт 90.02.1 Кт 41.02 — списание себестоимости товаров по методу По средней (метод списания указан в учетной политике). PDF

- Дт 50.01 Кт 90.01.1 — выручка от реализации товаров в розницу;

- в БУ с учетом НДС;

- в НУ без учета НДС;

![]()

![]()

Отчет Книга продаж можно сформировать из раздела Отчеты – Книга продаж . PDF

Документальное оформление

Организация должна утвердить формы первичных документов, в т. ч. форму отчета кассира-операциониста. В 1С используется Справка-отчет кассира-операциониста по форме КМ-6.

![]()

![]()

Бланк можно распечатать по кнопке Печать – Справка отчет кассира (КМ-6) . PDF

Декларация по налогу на прибыль

В декларации по налогу на прибыль сумма выручки от реализации товаров отражается в составе доходов от реализации:

Лист 02 Приложение N 1:

![]()

![]()

- стр.010 «Выручка от реализации — всего» в т. ч.:

- стр. 012 «… выручка от реализации покупных товаров». PDF

Себестоимость реализованных товаров отражается в составе прямых расходов:

Лист 02 Приложение N 2:

![]()

![]()

- стр.020 «Прямые расходы налогоплательщиков…» в т. ч.:

- стр. 030 «…стоимость реализованных покупных товаров». PDF

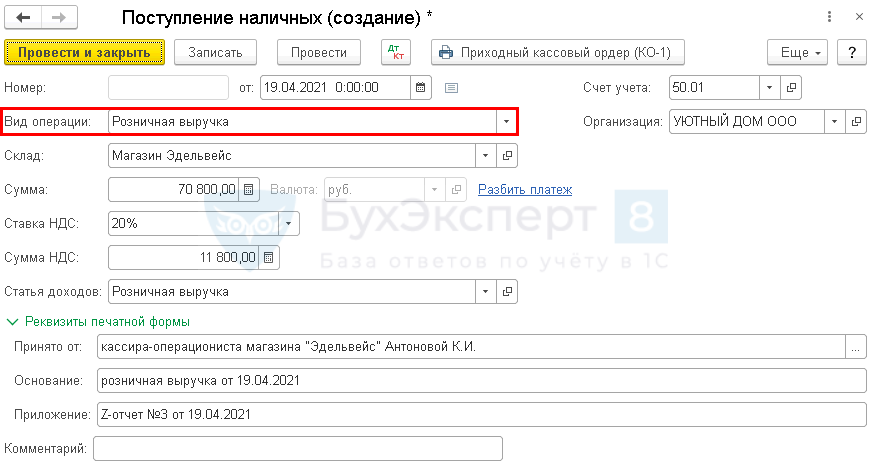

Оприходование розничной выручки в кассу

В конце смены при сдаче розничной выручки из операционной кассы в основную кассу организации формируется приходный кассовый ордер (п. 4.1 Указания ЦБ РФ от 11.03.2014 N 3210-У).

Оприходование розничной выручки в основную кассу организации оформляется документом Поступление наличных вид операции Розничная выручка на основании документа Отчет о розничных продажах по кнопке Создать на основании – Поступление наличных .

В документе указывается:

![]()

![]()

- Склад – розничная точка, выбирается из справочника Склады, Тип складаРозничный магазин. PDF

- Сумма платежа – сумма розничной выручки, сданной в кассу.

Документ не формирует проводок в бухгалтерском и налоговом учете. Поступление наличных по дебету счета 50.01 «Касса организации» отражено в документе Отчет о розничных продажах .