Когда ИП может не применять онлайн-кассу

Существует ряд общих оснований, при которых ИП в 2020 и 2021 году (если законом не будет установлено иного) вправе не применять контрольно-кассовую технику. А именно, если он:

1. Продает товары с помощью «ручных» (т.е. не имеющих электронных компонентов) устройств для выдачи товаров при оплате металлическими монетами (п. 1.1 ст. 2 Закона от 22.05.2003 № 54-ФЗ). На таких устройствах часто продаются различные сладости или игрушки: человек помещает в лоток монету, и после «выкручивает» покупаемый предмет с помощью механических приспособлений на аппарате.

2. Осуществляет вид деятельности или оказывает услуги из числа поименованных в п. 2 ст. 2 Закона № 54-ФЗ. При этом, если по соответствующим видам деятельности продаются подакцизные товары либо осуществляются продажи с помощью автоматических устройств для расчетов (за исключением торговли питьевой водой в розлив и бахилами), то ККТ применять надо, исключения здесь не работают (п. 8 ст.

Касса в такси. Новые правила. ИП может не выдавать чек клиенту (Bezobrazer)

2 закона № 54-ФЗ). В рассматриваемом случае не играет роли система налогообложения, а также факт осуществления ИП деятельности самостоятельно, без наемных работников.

3. Ведут деятельность в отдаленной или труднодоступной местности, указанной в соответствующем перечне, утвержденном властями (п. 3 ст. 2 закона № 54-ФЗ). В таком случае ИП, отказавшийся от применения ККМ, вместо кассового чека должен выдать покупателю документ в подтверждение покупки, содержащий реквизиты, перечисленные в абз. 4-12 п. 1 ст.

4.7 Закона № 54-ФЗ. Как и в предыдущем случае, исключение не работает при продаже подакцизных товаров и при применении для расчетов автоматических устройств (п. 3, 8 ст. 2 закона № 54-ФЗ).

4. Реализуют с рук или с лотка входные билеты, абонементы в театры, находящиеся к государственной или муниципальной собственности (п. 14 ст. 2 Закона № 54-ФЗ).

Рассмотрим теперь некоторые особенные случаи, дополняющие вышеперечисленные, когда у ИП могут появляться основания не применять ККМ.

Нужна ли онлайн-касса для ИП без работников в 2021 году?

Нередко ИП ведут деятельность самостоятельно, не нанимая кого-либо на работу. Если ИП без сотрудников, нужна ли онлайн-касса?

До 1 июля 2021 года действует правило, по которому такие ИП вправе не применять контрольно-кассовую технику, но только при оказании услуг, выполнении работ либо продаже товаров собственного производства (ст. 2 Закона от 06.06.2019 № 129-ФЗ). Таким образом, в первом полугодии 2021 года ИП без работников в указанном случае могут не использовать онлайн-кассу, причем, данное условие не зависит от применяемого налогового режима. При заключении первого трудового договора, ИП должен в течение 30 дней зарегистрировать ККТ.

Рассмотрим далее, нужна ли онлайн-касса для ИП в 2021 году исходя из применяемой предпринимателем системы налогообложения.

Нужна ли онлайн-касса ИП на УСН в 2021 году

В случае с «упрощенкой» ИП может не использовать онлайн-кассу только при наличии одного из вышеперечисленных оснований для ее неприменения. То есть, например, если ИП на УСН ведет деятельность из перечня, приведенного в п. 2 ст. 2 Закона № 54-ФЗ или, не имея работников, оказывает услуги, выполняет работы, продает товар собственного производства, он вправе при соблюдении рассмотренных выше условий отказаться от использования онлайн-кассы до июля 2021 года. Сам факт работы на УСН от применения ККТ не освобождает.

ИП на патенте: нужна ли онлайн-касса

Если ИП на ПСН осуществляет виды деятельности, не поименованные в п. 2.1 ст. 2 Закона № 54-ФЗ, то он вправе не применять ККМ при условии выдачи покупателю документа в подтверждение покупки, который содержит реквизиты, перечисленные в абз. 4-12 п. 1 ст. 4.7 Закона № 54-ФЗ. Данное правило будет применяться и в 2021 году.

Отметим, что в число поименованных в статье 2.1 видов «патентной» деятельности входят в частности такие сегменты, как: торговля и общепит, услуги салонов красоты, ремонт автотранспорта, бытовой аппаратуры, компьютеров, услуги перевозки, ветеринария, прокат, деятельность охотозяйств и др. – в рамках них ИП на ПСН придется в 2021 году применять онлайн-кассу.

Если ИП работает один, оказывая услуги, продавая товары своего производства, выполняя работы, он вправе не применять ККТ до 01.07.2021 г. (ст. 2 закона № 129-ФЗ).

Онлайн-касса для самозанятого ИП

Особая ситуация — применение спецрежима, при котором ИП уплачивает налог на профдоход (НПД). Несмотря на то, что ИП – хозяйствующий субъект, а не обычное физлицо, и по умолчанию не освобожден от применения ККТ, рассматриваемый случай образует исключение.

Если предприниматель применяет НПД, он не использует кассовую технику в отношении доходов, которые попадают под данную систему налогообложения для самозанятых (п. 2.2 ст. 2 Закона № 54-ФЗ). В подтверждение получения денег, самозанятые ИП выдают чеки, сформированные в приложении «Мой налог» — ККТ для этого не нужна.

Услуги перевозки и онлайн-касса: нужна ли кассовая машина в каждом ТС?

До 1 октября 2020 года в отношении транспортных предприятий неприменимы штрафы за неиспользование онлайн-касс, что означает фактическое разрешение не использовать ККТ до указанной даты (Закон от 23.06.2020 № 184-ФЗ). Но в 2021 году данная отсрочка уже не будет действовать.

Транспортные предприятия, в том числе ИП, вместе с тем, могут использовать ККМ особым способом, позволяющим существенно сэкономить на внедрении кассовой инфраструктуры. Им можно использовать одну ККМ на всех машинах автопарка одновременно.

Более полную информацию по теме вы можете найти в КонсультантПлюс.

Пробный бесплатный доступ к системе на 2 дня.

Источник: spmag.ru

Товарный чек без предоставления кассового: правомерность и требования к оформлению

Обязанность применять ККТ предусмотрена действующим законодательством. ИП и организации должны использовать кассу при операциях с денежными средствами в наличной форме или расчетах платежными картами. Покупатель или клиент получает в момент внесения стоимости товара или услуги кассовый чек, созданный при помощи ККТ.

Кассовый чек (КЧ)

Кассовый чек (КЧ)

Кассовый чек – бухгалтерский документ, имеющий следующие признаки:

- сформирован на бумажном носителе;

- свидетельствует о проведении расчетов;

- содержит информацию по операциям, что делает возможным учет денежных поступлений.

В соответствии с Письмом Минфина №03-03-07/22 фискальные формы ККМ подтверждают реальные затраты на оплату товаров, работ, услуг за наличный расчет.

Обязательные реквизиты КЧ утверждены Постановлением Правительства №745:

- название ИП или компании, ИНН;

- номер ККМ;

- номер акта;

- дата и время совершения сделки;

- итоговая сумма;

- условие налогообложения.

Отсутствие хотя бы одного из них является основанием для отказа признания действительности формы. Такой кассовый документ не должен быть принят учетным актом для расчета налога. Законодатель допускает указание дополнительных сведений (ФИО кассира, сумму НДС и пр.)

Товарный чек (ТЧ)

Понятие товарного чека имеется в ГК РФ. Данный документ — базовый для удостоверения факта внесения денежных средств за товар по розничной сделке купли-продажи. Законодательная база по этой бухгалтерской форме представлена ГК РФ, ФЗ №54, Законом о защите прав потребителей, Постановлением Правительства №55 и пр.

Товарный чек требуется подотчетным лицам, при авансовом расчете, для уточнения информации о товаре или услуге, которой нет в фискальном документе.

Его форма не утверждена законодателем. Продавец самостоятельно разрабатывает бланк.

При этом в форме обязательно должны быть следующие реквизиты:

- название бухгалтерской бумаги (ТЧ);

- дата и время формирования;

- наименование стороны, принимающей оплату;

- информация по товару или услуге;

- количество товара/услуги в физическом и финансовом эквиваленте;

- указание ответственных за составление документа лиц;

- подпись и ее расшифровка.

Печать не выступает как обязательный реквизит формы. Ее отсутствие не является основанием для признания ТЧ недействительным.

Проведение расчетов без кассы

Ведение кассовых операций не всегда удобно для продавца из-за следующих обстоятельств:

- приобретение кассы – дополнительные расходы;

- необходимость отчитываться перед налоговой инспекцией, ставить ККМ на регистрационный учет;

- соблюдение всех формальностей при создании учетных документов;

- обучение продавцов и пр.

Именно поэтому ИП может интересовать возможность проведения расчетов без кассы. Данные действия правомерны только в случаях, предусмотренных законом. Например, при работе на ЕНВД предприниматель выдает клиентам не кассовый чек, а БСО.

Расчеты без ККМ связаны с порядком налогообложения, работы в специфических секторах рынка, определенном месте пребывания ИП.

Товарный вместо кассового

Товарный и кассовый чек – не одно и тоже. Но первый может заменить второй для ИП на ЕНВД. Однако это возможно только, если товарный чек соответствует требованиям к БСО. Они утверждены в Постановлении Правительства №359. В отличие от обычных товарных чеков, БСО подлежат учету ИП.

Список реквизитов, требуемых для таких бланков больше, а способы их изготовления уточняются законодателем.

В идеале в наличии на торговых местах должны быть два документа (КЧ и ТЧ). Если законодатель обязует ИП предоставлять КЧ и по требованию клиента товарный, то он должен строго соблюдать действующее законодательство.

Кстати, может быть выдан товарный чек без кассового. Законодатель не запрещает производство этих действий. Учитывая, что на основании товарного чека клиент получает возможность учесть расходы на покупку товаров или оплату услуг. По действующему законодательству предприниматель при наличии товарного чека с требуемыми реквизитами вправе использовать его для фиксации расходов. При этом отсутствует обязанность подтверждать, что продавец является плательщиком ЕНВД.

Когда организация или ИП обязаны использовать кассу при проведении расчетов, но данные действия не были выполнены, покупатель не несет ответственности. Государственные органы обязаны принять в качестве подтверждающего акта товарный чек. Данный вывод следует из судебной практики (определения КС РФ N 329-О). Налогоплательщик не отвечает за последствия правонарушений контрагентов.

Правомерность выдачи ТЧ без кассового

Выдача товарных чеков вместо кассовых допускается для ИП на ЕНВД, если они соответствуют требованиям, предъявляемым к БСО. Данные действия будут правомерны, если ИП освобожден от обязанности по использованию фискального аппарата при проведении расчетов. В этом случае КЧ приравнивается к ТЧ и важность указанных сведений увеличивается. ТЧ – единственная возможность доказать факт совершения покупки.

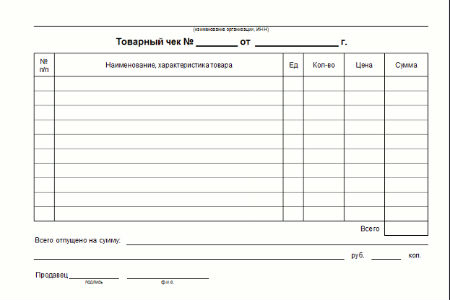

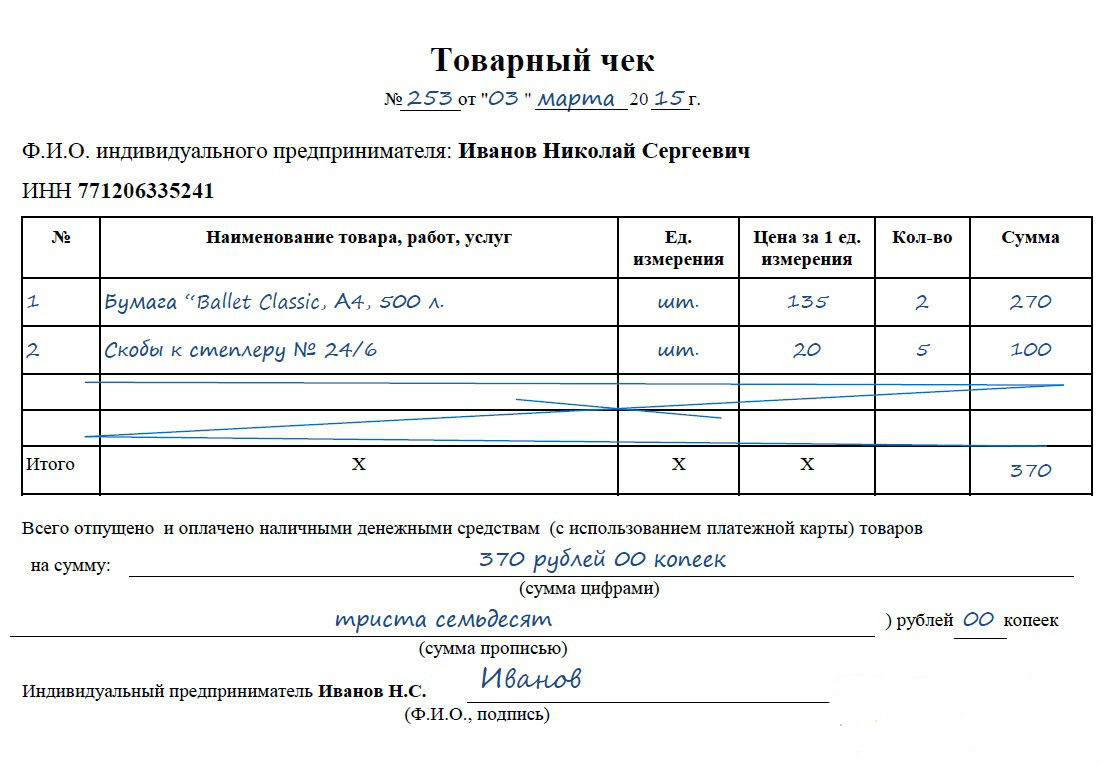

Правила оформления товарного чека при отсутствии кассы:

- Наличие обязательных реквизитов, так как, в противном случае законная сила документа утрачивается.

- Реклама на оборотной стороне не должна перекрывать официальную информацию на ТЧ.

- Каждая единица товара указывается отдельной строкой, без обобщений, с расшифровкой. При несоблюдении этого условия документ может быть не принят бухгалтерией.

- Сумма по акту указывается по каждому пункту отдельно и суммарная в отдельной графе (цифрами и прописью).

- Бумага оформляется в двух экземплярах – для покупателя и продавца.

- Пустые строки необходимо перечеркнуть, что позволит обезопаситься от мошеннических операций.

Образец правильного оформления товарного чека:

Отличие чеков

Несмотря на схожие названия и применение при реализации товаров в розницу, данные документы имеют серьезные отличия друг от друга:

- Оформление. Фискальная бумага (КЧ) может быть создана только при использовании ККМ, а ТЧ заполняется вручную.

- Реквизиты. Для КЧ – точное время, номер ККМ и адрес.

- ТЧ – не фискальный документ в отличие от КЧ, который позволяет государственным органам отслеживать правильность учета и расчета налогов.

- Товарный чек требуется для расшифровки продукции или услуг, реализованных за денежные средства в наличном виде.

Ответственность бизнесмена

Предприниматели, не предоставившие покупателю товарный чек, считаются правонарушителями в рамках административного права (ст.14.5 КоАП РФ). К ним может быть применено наказание. Санкции – штраф или предупреждение.

Данная норма предусматривает в объективной части – неиспользование ККМ, применение незарегистрированного фискального аппарата, нарушение порядка проведения расчетных операций и т.д. Ответственность – штраф до 40 тыс. рублей (для организаций). Для ИП размер санкций значительно ниже – до 2 тыс. рублей.

Товарный и кассовый чек – неодинаковые бухгалтерские акты. Общая черта – передача документа покупателю или клиенту при розничной торговле для подтверждения факта сделки и ее оплаты. У каждой бумаги свое значение.

Товарный чек может быть выдан без кассового, когда продавец вправе не использовать ККМ. В противном случае – это незаконно.

Регистрация кассового аппарата ИП

Кассовый чек в деятельности индивидуального предпринимателя

Документальное оформление кассовых операций ИП

Свежие записи

Что такое акциз и что к нему относится

Что означает оферта?

Аванс и зарплата:расчет и сроки выплаты

Подлинность больничного листа

Изменения в ЕГРИП

Источник: ipprof.ru

Нужен ли кассовый аппарат для ИП — кому разрешено работать без ККМ

Начинающим предпринимателям сложно разобраться в юридических тонкостях, любое нарушение карается штрафами. В статье рассмотрим, что дает право работать не применяя ККТ и не бояться налоговых проверок. При обязательном его использовании дадим рекомендации по выбору и регистрации.

Что такое кассовый аппарат и для чего он нужен

Многие начинающие бизнесмены любую технику, печатающую чеки, ошибочно относят к категории ККТ.

Фискальный регистратор (ККТ, ККМ) — разновидность оргтехники, принцип работы которой регламентируется федеральным законом 54-ФЗ от 22 мая 2003 года. С помощью этого инструмента налоговая инспекция контролирует полноту и правильность расчетов предпринимателя с клиентами.

В технике присутствует фискальная память, доступ к которой защищен паролем. Этот код известен только сотрудникам налоговой, поэтому предприниматель не сможет удалить или изменить данные.

Альтернативой кассовой машины служат БСО (бланки строгой отчетности) – билеты в транспорте, кинотеатрах, квитанционные книжки для оплаты ЖКХ. Такие «ручные» чеки должны иметь уникальные серию, номер, обладать рядом атрибутов, позволяющих идентифицировать место выдачи (наименование юрлица и адрес торговой точки), дату, вид, сумму операции. Появились типографские БСО и аппаратные. Все большее распространение получают БСО -123, для распечатки которых достаточно принтера, компьютера и доступа к онлайн-системе.

Обязан ли ИП иметь ККТ

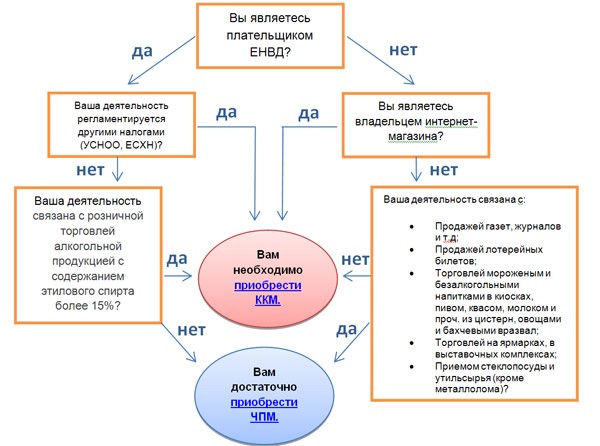

Техника применяется на территории Российской Федерации обязательно всеми организациями и ИП при расчетах, за исключением случаев, установленных 54-ФЗ.

Законные основания не приобретать ККМ

ЕНВД и патентная система делают необязательным четкий контроль поступлений в кассу организации со стороны налоговой инспекции, так как базой доход не является.

54-ФЗ оговаривает случаи, когда отсутствие фискальной техники законно и не повлечет за собой штрафов:

- ИП без кассы платит налоги по ПСН (патент);

- Организация ведет торговлю через автоматы ( вендинговый бизнес, платежные терминалы);

- ЕНВД (в некоторых регионах органы власти не позволяют использовать эту возможность);

- ИП работает без ККТ в отдаленных районах, где нет доступа к сетям связи;

- При расчетах электронными средствами платежа;

- При реализации религиозных атрибутов, газет, журналов, торговле с лотков и «вразнос», в поездах, из автоцистерн, продажа сезонных продуктов (бахчевых);

- При оказании населению услуг (вспашка, распиловка, изготовление ключей, ремонт обуви, ювелирных изделий, услуги носильщика).

Реализация подакцизных товаров лишает предпринимателя права работать без кассовой техники: в данном случае использование ККМ обязательно.

А если ИП на упрощенке — нужна ли касса

УСН (упрощенная система налогообложения) популярна среди российских предпринимателей. ЕНВД и ПСН более выгодны, однако накладывают жесткие ограничения на виды деятельности ИП, размер торговой площади, численность работников.

Не обязаны использовать ККТ только ИП, работающие по патентной схеме или на ЕНВД. Предприниматели на других системах налогообложения ( ОСНО , УСН , ЕСХН ) таких послаблений не имеют. Однако исключения, которые касаются видов или места деятельности, распространяются на всех, в том числе упрощенцев.

Какую кассовую технику выбрать для ИП и как правильно ее зарегистрировать

Чтобы избежать неприятных последствий, внимательно отнеситесь к установке ККТ:

- Покупка аппарата. Не имеет значения, новый или подержанный, фискальный регистратор или полноценная касса с ящиком для денег. Модель обязана входить в «Государственный реестр контрольно-кассовой техники». При отсутствии вашего ККМ в этом перечне ФНС не даст разрешения на регистрацию, вы потеряете деньги. Приобретайте технику только у сертифицированных ЦТО.

- Второй этап — регистрация в налоговых органах. Для этого потребуется паспорт устройства, заявление и договор с ЦТО. Сотрудник ФНС осмотрит аппарат, защитит его от взлома секретным кодом, поставит пломбу на корпус. Только после этого техника может считаться зарегистрированной.

- Третий этап — правильное использование ККМ. Помимо печати чека, предприниматель обязан вести журналы, делать отчеты, открывать и закрывать смену. ЦТО должно проводить ежегодное обслуживание.

Источник: ktovdele.ru