- подготовка документации для кооперативов и фермеров;

- консультации по финансово-экономическим, налоговым, бухгалтерским, управленческим, маркетинговым вопросам;

- получение целевого финансирования, налоговых льгот, грантов и субсидий, иных видов поддержки;

- сопровождение проекта в конкурсах ФОИВ и РОИВ любых регионов России, включая Республику Татарстан;

- внедрение систем управления, бизнес-процессов, ИТ систем (автоматизации, цифровизации) ERP/MRP для компаний от микро- до крупного масштаба (3 — 700 сотрудников, до 250 функциональных ролей (ID), управления взаимоотношениями с клиентами (CRM), инвестиционного планирования (СИП), электронного документооборота (СЭД, ЭДО);

- консультационное сопровождение УК, резидентов, девелоперских и управляющих компаний (УК), муниципалитетов, Агентств и корпораций развития (АИР, КР) регионов, промышленных площадок, индустриальных парков, технопарков, территорий опережающего развития (ТОР), особых (ОЭЗ), свободных экономических зон (СЭЗ), бизнес-инкубаторов и других объектов инфраструктуры,

- разработка концепции развития (стратегии), бизнес-плана, технико-экономического обоснования (ТЭО), меморандума, презентации, паспорта проекта, подготовка пакета документации по проекту, юридической, иной документациилюбого бизнес-проекта;

- консультации по финансово-экономическим, налоговым, бухгалтерским, управленческим, маркетинговым вопросам;

- получение целевого финансирования, налоговых льгот, грантов и субсидий, иных видов поддержки;

- сопровождение проекта в конкурсах ФОИВ и РОИВ любых регионов России, включая Республику Татарстан;

Договор с самозанятым

Плюсы и минусы работы по ГПХ | Договор гражданско-правового характера

1 января 2019 года вступил в силу Федеральный закон от 27.11.2018 № 422-ФЗ «О проведении эксперимента по установлению специального налогового режима «Налог на профессиональный доход» в городе федерального значения Москве, в Московской и Калужской областях, а также в Республике Татарстан (Татарстан)» был введен новый налоговый режим — налог на профессиональный доход (НПД), на который могут перейти самозанятые граждане и индивидуальные предприниматели.

Статус самозанятого предполагает, что ведение деятельности таким лицом осуществляется:

- на территории регионов, на которые распространяется действие нового закона: Москва и область, Калужская область, Татарстан;

- самостоятельно, без работодателя и привлечения наемных работников.

Работа по трудовому договору с самозанятым лицом законом не предусмотрена. Физические и юридические лица, а также индивидуальные предприниматели могут работать с самозанятыми гражданами по договорам гражданско-правового характера (ГПХ).

можно заключить договор ГПХ с самозанятым дизайнером или разработчиком сайта. После оплаты выполненных работ, исполнитель сможет выдать чек, который сформирует в приложении «Мой налог» (при наличии такого чека работодателю не нужно будет оплачивать страховые взносы на полученную самозанятым сумму как за сотрудников, устроенных по трудовому договору).

Договор ГПХ с самозанятыми

Может ли самозанятый работать с юридическими лицами

Самозанятый может работать с юридическими лицами при условии, что не будет заключать с ними трудовой договор, потому что по закону доход, полученный на основании трудового договора не может облагаться налогом на профессиональный доход. При таких условиях ставка налога на доходы для него будет стандартной (13%), а его работодателю также необходимо будет отчислять за него страховые взносы.

К СВЕДЕНИЮ

Самозанятым может являться и физическое лицо, и индивидуальный предприниматель. Необходимо только соответствовать критериям, прописанным в законе №422-ФЗ.

С самозанятым можно заключить договор ГПХ. При этом работодателю не нужно будет оплачивать налоги и взносы за самозанятого, так как НПД самозанятый оплачивает самостоятельно в мобильном приложении «Мой налог». От других налогов и сборов в отношении получаемых доходов, которые предусмотрены новым специальным режимом, самозанятый освобожден.

Преимущества работы по договору ГПХ с самозанятым:

- нет необходимости оформления соцпакета работнику;

- исполнитель не нуждается в предоставлении оборудованного рабочего места;

- за сотрудника не нужно платить НДФЛ, а также отчисления в ФСС РФ (Фонд Социального Страхования) и ФФОМС (Федеральный фонд обязательного медицинского страхования).

Какой договор заключать с самозанятым (образец)

Ввиду того, что заключение с самозанятым трудового договора противоречит условиям закона, юридическое лицо или индивидуальный предприниматель может вести с ним бизнес на основании договора гражданско-правового характера. ГПХ используются при оказании разовых услуг.

Существует несколько видов договоров ГПХ:

- договор возмездного оказания услуг;

- договор подряда;

- договор на перевозку груза;

- договор ТЭ (транспортной экспедиции);

- договор хранения;

- договор поручения;

- договор комиссии;

- агентский договор.

Например, Яндекс.Такси работает с самозанятыми водителями на основании агентских договоров.

ВАЖНО

Если налоговая служба обнаружит маскировку трудовых отношений под договором с самозанятым, то договор ГПХ может быть задним числом переквалифицирован в трудовой. Это повлечет за собой административную ответственность. Также, необходимо будет перечислить НДФЛ, страховые взносы за весь период сотрудничества и уплатить штраф.

После исполнения условий, предусмотренных заключенным договором, юридическому лицу не нужно будет платить страховые взносы и перечислять НДФЛ, а самозанятому будет достаточно внести сумму полученного дохода в приложение «Мой налог» и сформировать фискальный чек для контрагента.

При переходе на новый налоговый режим, освобождены от уплаты:

- НДФЛ — самозанятые физические лица, согласно, (в отношении дохода, облагаемого «Налогом на профессиональную деятельность») (ст. 2 п. 8 №422-ФЗ);

- НДФЛ, НДС (кроме импортных товаров) и страховых взносов — индивидуальные предприниматели (ст. 2 п. 9 №422-ФЗ).

В договоре ГПХ можно сразу отметить, что исполнитель является официально зарегистрированным самозанятым, и что расчеты с ФНС будут произведены им самостоятельно. Также, можно приложить справку, которую можно оформить в приложении «Мой налог», она подтвердит статус исполнителя.

ДОПОЛНИТЕЛЬНАЯ ИНФОРМАЦИЯ

Заключение договора ГПХ, на основании ст. 139 Гражданского кодекса может осуществляться в устной форме.

При заключении договора ГПХ с физическим лицом, не являющимся зарегистрированным самозанятым налогоплательщиком, согласно п. 2 ст. 420 Налогового кодекса РФ, работодателю необходимо перечислять в ПФР страховые взносы, начисленные на полученную исполнителем по договору заработную плату.

Оплата самозанятому лицу от юридического

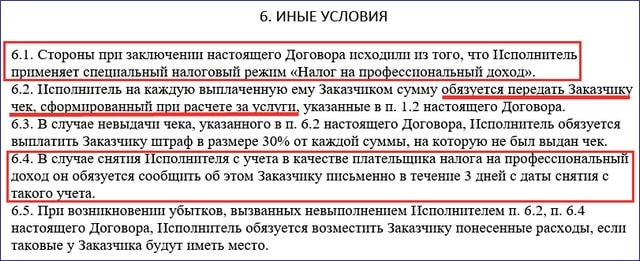

Денежное вознаграждение, полученное самозанятым от юридического лица, в обязательном порядке должно быть проведено через мобильное приложение «Мой налог». На полученную сумму должен быть сформирован чек в приложении. Электронная или бумажная форма чека должна быть передана заказчику услуг исполнителем.

Электронный чек может быть передан следующим образом:

- QR-код может быть считан устройством (телефоном, планшетом или ПК) заказчика в момент совершения операции;

- отправлен на телефон или электронную почту.

ДОПОЛНИТЕЛЬНАЯ ИНФОРМАЦИЯ

В случае, если у заказчика по итогу выполненной и оплаченной работы не будет на руках чека, то начисленная сумма будет подлежать обложению страховым взносом, который ему необходимо будет перечислить в ПФР.

Для того, чтобы сформировать чек, самозанятому необходимо указать в приложении ИНН лица, оплачивающего его услуги. Это поможет налоговым органам начислить корректную ставку налога.

Нужна ли самозанятому касса

Зарегистрированному самозанятому налогоплательщику не нужно приобретать и регистрировать контрольно-кассовую технику. Взаимодействие с налоговыми органами и выпуск фискальных чеков осуществляется посредством мобильного приложения «Мой налог» (есть версия как для смартфонов, так и для ПК).

После получения денежных средств от клиентов самозанятый самостоятельно вводит данные в приложение, после чего формирует фискальный чек. На основании введенных данных происходит исчисление «Налога на профессиональный доход».

К СВЕДЕНИЮ

В случае, если деньги по какой-то причине были возвращены покупателю уже после фактического формирования чека в приложении, есть возможность его аннулировать.

Сумма налога начисляется в зависимости от того, кого именно при формировании чека указал самозанятый плательщиком:

- получении оплаты от физических лиц ставка налога составит 4%;

- от юридических – 6%.

Можно ли перейти с трудового договора на самозанятость

Перейти с трудового договора на самозанятость и продолжить работать с тем же работодателем нельзя. В пп. 8 п. 2 ст. 6 №422-ФЗ предусмотрено правило, согласно которому не может облагаться НПД доход, полученный от работодателя, с которым работник был связан трудовым договором менее 2 лет назад.

Например, если сотрудник работал по трудовому договору в компании, уволился и решил заключить с тем же работодателем договор гражданско-правового характера и оказывать ему услуги как самозанятый чтобы платить налог по сниженной ставке (6% вместо 13%), но еще не прошло два года, сделать этого нельзя.

Для самозанятого нет никаких социальных гарантий, таких как оплата больничного, отпуска и декрета. Также, годы самозанятости не засчитываются в страховой стаж, а значит, не учитываются при расчете пенсии.

Таким образом, для работодателя такой переход не оправдан с точки зрения рисков. Если налоговая служба раскроет подобную схему, это может грозить тем, что:

- договор, заключенный им с наемным самозанятым сотрудником будет переквалифицирован в трудовой, что все равно повлечет за собой необходимость оплаты НДФЛ и страховых взносов (за весь период сотрудничества);

- будет осуществлено начисление пеней и штрафов на недоплаченную сумму налога.

ВАЖНО

Для ФНС не будет сложностью раскрытие подобной схемы. При формировании чека в приложении «Мой налог», самозанятый указывает ИНН лица, от которого он получает денежные средства.

Можно ли совмещать работу по трудовому договору и самозанятость

Самозанятость и работу по трудовому договору можно совмещать. Официально работающий гражданин может также зарегистрироваться самозанятым, если у него есть дополнительный доход, например, от дополнительной профессиональной деятельности, не связанной с работой по трудовому договору, или доход от сдачи имущества в аренду. Налог на профессиональный доход будет начисляться на сумму, полученную от дополнительного источника заработка.

Таким образом, с дохода от основной трудовой деятельности работодатель будет удерживать 13% подоходного налога, а также перечислять страховые взносы в ПФР, а дополнительные доходы от профессиональной деятельности можно будет декларировать в приложении «Мой налог» и оплачивать НПД по ставке: 4% и/или 6%.

ВНИМАНИЕ

Законом для самозанятых предусмотрен налоговый вычет. В начале исчисление налога будет вестись по ставкам 3% вместо 4% и 4% вместо 6%. Процент будет снижен, пока общий вычет не достигнет установленного лимита в размере 10 тысяч рублей.

Сотрудники компании «Верное решение» оказывают услуги консультационного сопровождения для предпринимателей, консультируют по финансово-экономическим, правовым вопросам, маркетингу, иным вопросам развития бизнеса.

Работа по гражданско-правовому договору

Гражданско-правовой договор – это договор, заключенный в соответствии с Гражданским кодексом РФ, то есть Трудовому Кодексу РФ этот договор не подчиняется и работника особенным образом не защищает. Чаще всего, говоря о гражданско-правовом договоре, имеют ввиду заключение договора организации или ИП с физическими лицами. Для организации это способ сэкономить на постоянном персонале. Однако и у заказчика по договору, и у исполнителя работы есть ряд рисков.

- Отличие гражданско-правовых отношений от трудовых

- Отличие трудовых отношений от гражданско-правовых, таблица

Отличие гражданско-правовых отношений от трудовых

Оформление работы по гражданско-правовому договору, ГПД (иногда используется еще аббревиатура «договор ГПХ» ,что означает «договор гражданско-правового характера) — это совершенно иной способ сотрудничества, чем трудовой договор. Работник просто выполняет конкретную работу, а после ее завершения и получения оплаты договор заканчивает свое действие. С этого момента стороны больше ничего друг другу не должны.

В отличие от этого, по трудовому договору работодатель обязан либо предоставлять сотруднику возможность трудиться, либо отправить сотрудника в простой, либо уволить по сокращению штата, если его труд больше не нужен.

Таким образом, ответственность работодателя перед работником по ГПД существенно ниже, чем по трудовому договору.

Отличие трудовых отношений от гражданско-правовых, таблица

Критерий

Трудовой договор

Гражданско-правовой договор

Работник лично и постоянно выполняет работу, трудясь на определенной должности за установленную плату

Работник выполняет конкретную работу, которая должна принести определенный результат

Испытание при приеме на работу

Работодатель может предусмотреть условие об испытании при принятии на работу

При работе по гражданско-правовому договору испытание не предусмотрено

Срок, на который заключается договор

Трудовой договор часто заключается с работником бессрочно, на неопределенный срок. Исключением в данном случае является срочный трудовой договор

В договоре подряда обычно указывается срок, когда исполнитель приступает к выполнению работы и когда он должен закончить работу

Работник трудится в определенное рабочее время, по определенному графику. Ведется учет времени работы, работа сверхурочно или в праздники должна быть компенсирована

Выполняя работу по договору ГПХ, работник сам выбирает режим своей работы и может выполнять ее в любое удобное ему время. Какие-либо доплаты за работу сверх нормы, ночью не предусмотрены

Условия для работы

Работодатель должен снабдить работника всем необходимым для выполнения работы

Работа по гражданско-правовому договору подразумевает, что подрядчик сам обеспечивает себе все необходимое для выполнения работы (рабочее место, технику, инструменты и т.д.). Заказчик предоставляет что-то в случае, если это было прописано в договоре

Вознаграждение за выполненную работу

Работнику установлена зарплата, которую он получает регулярно, каждые полмесяца. Предусмотрен минимальный размер зарплаты — не ниже МРОТ (если работник отработал за месяц норму рабочего времени)

Вознаграждение работника определяется сторонами. В зависимости от условий договора оплата может перечисляться поэтапно

Гарантии и компенсации

Работнику предоставляются все гарантии и компенсации, предусмотренные трудовым законодательством (отпуска, пособия и т.д.)

При работе по договору ГПХ исполнитель не обладает гарантиями в виде оплаченных отпусков и т.д.

Договор может быть расторгнут по основаниям, перечисленным в ст.77 ТК РФ

Договор прекращается при выполнении оговоренной в нем работы

Плюсы и минусы ГПД для работодателя

Однако это не единственный плюс ГПД для работодателя:

- на исполнителя не заполняются кадровые документы,

- исполнитель выполняет конкретное задание и должен предоставить оговоренный договором результат,

- исполнителю можно поручить ту работу, для которой в организации не нашлось свободных рук, и вместе с тем делать ее требуется настолько редко, что нет смысла нанимать на нее сотрудника по трудовому договору.

Однако при заключении гражданско-правового договора работодателю стоит учитывать ряди минусов ГПД:

- исполнитель не подчиняется правилам внутреннего трудового распорядка и другим внутренним нормативным актам заказчика;

- исполнитель распределяет выполнение обязанностей во времени так, как считает нужным, самостоятельно организовывает свой труд;

- исполнитель не несет дисциплинарной ответственности за ненадлежащее исполнение требований заказчика.

Риски работодателя при заключении ГПД

ГПД ни в коем случае не должен прикрывать фактический трудовой договор. Факт прикрытия трудовых отношений инспектор Роструда выявит по ряду признаков:

- в договоре на работу, услуги прописано, что работник соблюдает правила ВТР, отрабатывает определенный рабочий день,

- работник ранее трудился на ту же организацию или того же ИП, что работает по ГПД, и по трудовому договору ранее выполнял те же обязанности, что сейчас по ГПД,

- предусмотрена фиксированная оплата за проработанное время. а не за достигнутый результат.

Работа по договорам гражданско-правовой характера не должна иметь признаков постоянно выполняемой работы.

Эксперты системы КонсультантПлюс проанализировали, когда заключатьгражданско-правовой договор неправомерно — читайте в системе КонсультантПлюс. Аналитический материал доступен .если у вас подключена онлайн-версия системы. Если же вы не смогли перейти по ссылке, предлагаем оформить демо-доступ к пробной версии системы на 2 дня.

Когда можно заключить ГПД

Таким образом, работодатель имеет право заключить гражданско-правовой договор для выполнения определенной работы, но при соблюдении некоторых условий:

- работа носит разовый или временный характер;

- важны именно определенные сроки и результат выполненной работы, а не количество отработанных часов работника и график его труда;

- нанимать гражданина на постоянную работу для выполнения данных поручений нецелесообразно.

Штраф за ГПД, прикрывающий трудовой договор

Если работодатель отказывается заключать трудовой договор и, нарушая требования трудового законодательства, оформляет с работником договор работы по ГПХ, он может быть привлечен к административной ответственности. За такое нарушение грозит штраф: для организации — от 50 до 100 тысяч рублей, для руководителя компании – от 10 до 20 тысяч рублей, для предпринимателя – от 5 до 10 тысяч рублей. Если работодатель допускает нарушение не первый раз, сумма штрафа увеличится вдвое.

Кроме того, ФНС, узнавшая о факте прикрытия трудовых договоров, доначислит взносы (вносы на травматизм в соцстрах платятся только на сотрудников по трудовому договору).

Более полную информацию по теме вы можете найти в КонсультантПлюс.

Пробный бесплатный доступ к системе на 2 дня.

Источник: spmag.ru

Как оформлять сотрудников и платить налоги в современных условиях

Как оформлять сотрудников в современных условиях, и что стоит предусмотреть в договоре? Как платить налоги и взносы на сотрудника, если он уехал жить за границу? ТК, ГПХ, ИП, самозанятые — что лучше выбрать и в каких ситуациях оформлять?

Разобраться в вопросах нам помогла Маргарита Макеева, ИТ-юрист с опытом работы более 8 лет, специалист по интеллектуальной собственности и международному праву.

Отличие трудового договора от подряда и иных договоров

Очень важно уметь различать виды договоров. Они имеют разное практическое значение, по-разному прекращаются, изменяются, разрываются, в том числе влекут разные правовые последствия. Какой именно договор заключить обычно решает руководство исходя из конкретных бизнес-задач: что именно вы должны получить, какой результат.

- Трудовые договоры,

- Гражданско-правовые договоры (физ.лица и самозанятые),

- Договор с индивидуальным предпринимателем.

В соответствие с 56 статьей ТК трудовой договор — это соглашение между работодателем и работником, в соответствие с которым работодатель обязуется предоставить сотруднику работу по конкретной трудовой функции, обеспечить условия труда, выплачивать заработную плату, а работник обязуется лично выполнять обозначенную трудовую функцию.

Под ГПД понимается соглашение двух или нескольких лиц, а предмет такого договора — выполнение задания, заказа или какого-то определенного объема работ.

Как отличить трудовой договор от договора гражданско-правового характера

Существует немало споров о том, как следует квалифицировать тот или иной договор. Наименование договора не имеет никакого значения. В судебной практике при установлении факта трудовых отношений, суд прежде всего исходит из сущности отношений, а не с их формализованного закрепления.

Если договор ГПХ имеет хотя бы часть признаков трудового договора, то его можно переквалифицировать, и работодатель в данной ситуации будет нести административную ответственность. Он должен будет выплатить штрафы, назначенные Трудовой инспекцией, ФСС и ПФР.

Признаки, отличающие ГПД и ТД

Трудовой договор

Гражданско-правовой договор

Характер отношений

Устойчивый, стабильный характер отношений, подчиненность и зависимость труда.

Работник числится в штате.

Нестабильный характер отношений, отсутствие подчиненности и зависимости труда.

Работник не числится в штате.

Характер работы

Регулярное исполнение функции работником по определенной специальности, квалификации или должности.

Временная или проектная работа, которая имеет конкретную, достижимую цель, результат.

Личностный признак

Выполнение работы исключительно личным трудом работника.

Возможность привлекать третьих лиц.

Организационный признак

Интеграция работника в организационную структуру работодателя, подчинение внутреннему трудовому распорядку, выполнение в процессе труда распоряжений работодателя. За ненадлежащее выполнение работник может нести дисциплинарную ответственность.

Работник самостоятельно определяет собственный трудовой распорядок и не несет дисциплинарную ответственность.

Условия труда

Работодатель создает условия для деятельности работника, в том числе обеспечивает необходимыми материалами и рабочим местом.

Работник самостоятельно организует рабочее место.

Выплата вознаграждения

Работодатель осуществляет периодические, регулярные, равные выплаты работнику, которые являются для него единственным и (или) основным источником доходов.

Выплаты осуществляются нерегулярно, по факту проделанной работы.

Гарантии социальной защищенности, установленные законом или иными нормативно правовыми актами, которые регулируют трудовые отношения. Признание работодателем прав на еженедельные выходные дни и ежегодный отпуск.

Соцпакет отсутствует. Не предусмотрены выходные, оплачиваемый отпуск, больничный, декрет.

Регулирование и переквалификация гражданско-правового договора

Заключение гражданско-правового договора является обоснованным только при условии, что существующие между сторонами отношения действительно являются гражданско-правовыми. Использовать договор ГПХ для постоянных сотрудников с целью подмены ТД незаконно!

Однако законодательство не запрещает работодателям заключать со своими работниками гражданско-правовые договоры на выполнение работ или оказание услуг помимо выполняемой работниками трудовой функции, разумеется при условии, что такие договоры действительно регулируют гражданско-правовые отношения между этими лицами.

Частью второй ст. 15 ТК РФ установлен запрет на заключение гражданско-правовых договоров, фактически регулирующих трудовые отношения между работником и работодателем. Если в ходе судебного разбирательства выяснится, что договор ГПХ на самом деле регулирует трудовые отношения работодателя и работника, к ним будет применяться трудовое законодательство (ст. 11 ТК РФ).

Порядок переквалификации договоров регулируется ст. 19.1 ТК РФ. Признать гражданско-правовые отношения трудовыми может:

- заказчик по письменному заявлению исполнителя;

- заказчик по не обжалованному в суде предписанию государственной трудовой инспекции (ГИТ) об устранении нарушений ст. 15 ТК РФ;

- суд в результате непосредственного обращения исполнителя;

- суд в результате заседания по полученным материалам от ГИТ и других уполномоченных органов и лиц.

Переквалификация отношений по ГПД в трудовые отношения влечет определенные последствия, в том числе возникновение у работодателя обязанности:

- внести запись о приеме на работу в трудовую книжку,

- выплатить работнику предусмотренные законодательством компенсации (например, за неиспользованный отпуск),

- доплатить страховые взносы с суммы заработка работника,

- уплатить штраф и пени за неполную уплату страховых взносов,

- уплатить штрафы пенсионного фонда за СЗВ стаж — 500 рублей за каждый отработанный работником месяц.

Ответственность за правонарушение предусмотрена ч. 4 и 5 ст. 5.27 КоАП РФ. Работодатель и его должностные лица подлежат привлечению к административной ответственности в виде штрафа. За повторное совершение правонарушения виновное должностное лицо работодателя дисквалифицируется на срок от одного года до трех лет.

Оформление работника по договору ГПХ

Все чаще компании выбирают сотрудничество с работниками по договорам ГПХ, потому что они не подпадают под нормы Трудового кодекса. Такая модель отношений очень гибкая, позволяет легко расставаться с работниками и дает возможность экономить на налогах и страховых выплатах.

ГПХ с точки зрения работодателя

- Возможность отказать в заключении договора по любым причинам,

- Легко расторгнуть,

- Неограниченное количество подрядчиков,

- Экономия на организации рабочего места,

- Экономия на страховых взносах,

- Экономия на социальном пакете.

- Ограниченный контроль

ГПХ с точки зрения работника

- Легкость оформления

При оформлении на работу не нужна трудовая и санитарная книжка, нет необходимости проходить медицинские комиссии. Достаточно предоставить работодателю паспорт, ИНН и СНИЛС. - Низкий контроль со стороны руководства

Работник не подчиняется внутренним правилам компании: может не посещать офис, не соблюдать дресс-код. Он самостоятельно определяет трудовой график, место и условия труда. Неважно в какое время вы работаете, в какой последовательности исполняете задачи, главное предоставить результат в отведенный срок. - Возможность привлекать субподрядчиков

Работник может делегировать работу иным лицам, если иное не предусмотрено договором. - Можно работать в нескольких местах

- Непрерывный трудовой стаж Общий трудовой стаж продолжает идти, а отчисления в ПФР работодатель делает в любом случае вне зависимости от формы отношений.

- Трудоустройство без квалификации

При трудоустройстве необязательно подтверждать уровень своей квалификации.

- Отсутствие записей в трудовой книжке,

- Нет постоянного среднего заработка,

- Отпуск не оплачивается, отсутствуют бонусы,

- Отсутствие социальных гарантий при беременности, болезни, несчастном случае,

- Нет постоянного среднего заработка,

- Возможность расторжения договора в любой момент,

- Отсутствие компенсации при банкротстве заказчика,

- Сложности с кредитованием,

- Личная ответственность за ущерб и плохую работу.

Подменять трудовой договор договором ГПХ хоть и выгодно, но весьма рискованно. Закон охраняет интересы работника, а подмена одного договора другим напрямую их ущемляет. В судебной практике суд чаще встает именно на сторону работника. Если в ходе судебного разбирательства будет выявлен факт подмены, но договор ГПХ будет переквалифицирован в трудовой.

Как снизить риски:

- Тщательно подбирайте формулировки при заключении договора, четко пропишите объем оказываемых услуг, конкретизируйте задачи;

- Не устанавливайте сотруднику рабочий график и место. Помните, исполнитель не должен подчиняться трудовым распорядкам вашей компании;

- Заранее закладывайте все расходы в конечную оплату по договору. Не возмещайте по отдельности представительские расходы или командировочные;

- Проводите оплаты за услуги не чаще, чем один раз в месяц, и на каждую выплату подписывайте акт об оказанных услугах;

- Нельзя увольнять сотрудника только ради того, чтобы заключить с ним договор ГПХ. Тем более не стоит делать это массово.

Особенности ГПХ в ИТ

Работодателям в ИТ периодически приходится работать с фрилансерами и самозанятыми. Зачастую такое сотрудничество имеет характер продолжительной трудовой функции: техническая поддержка, размещение рекламы, публикация новостей в социальных сетях. Нужно быть особенно осторожными, аккуратно разграничивать определенные работы и проекты техническим заданием, ведь договоры по подобным видам работ могут быть переквалифицированы в трудовые.

Если вы указываете в договоре, что фрилансер должен подчиняться распорядку дня, каким-то уставам, в том числе правилу конфиденциальности, включаете должность работника в штатное расписание — это также может привести к переквалификации. Допустим у вас есть канал на онлайн-платформе, новости на котором нужно проводить регулярно. Регулярные услуги такого ведущего на фрилансе могут быть переквалифицированы в трудовой договор.

А вот предоставление рабочего места, материалов и оборудования фрилансеру для работы может быть оправдано, все индивидуально для каждой отдельной ситуации.

Все расходы, которые может понести исполнитель во время исполнения обязанностей по договору, необходимо закладывать в гонорар по договору. Возмещение представительских или командировочных расходов по проекту может быть расценено, как признак трудового договора.

Работа по ГПХ с самозанятыми

Закон не запрещает юридическим лицам работать с самозанятыми по договорам гражданского характера, но есть ряд ограничений:

— Запрещено работать по договору ГПХ с бывшими сотрудниками, как с самозанятыми, в течение двух лет с момента увольнения;

— Есть ограничения по отрасли.

При работе с самозанятым всегда лучше перестраховаться и проверить его статус, как исполнителя. Если специалист работает как физическое лицо, и на момент перечисления вознаграждения он добровольно или из-за нарушения правил лишился права на применение «Налога на профессиональный доход», за него придется уплатить НДФЛ и страховые взносы.

Также стоит предусмотреть риски при перечислении налога. У самозанятых есть лимит денежных средств, которые они получают. В рамках работы лучше включить в договор формулировку, что если самозанятый превышает лимит, то он самостоятельно несет все риски и уплачивает необходимые выплаты.

Индивидуальные предприниматели

Часто работодатели используют такой вариант сотрудничества, как работа с ИП. Многие из вас даже наверняка сталкивались с такими ситуациями, когда при прохождении собеседования работодатель спрашивает, можете ли вы в перспективе стать ИП с упрощенной системой налогообложения.

Преимущества таких отношений очевидны — работодатель экономит на налоговых отчислениях достаточно большую сумму денег. Однако наличие у лиц, поименованных в договорах как подрядчики и исполнители, статуса индивидуальных предпринимателей еще не означает, что отношения с ними не могут быть квалифицированы как трудовые. Если по факту такой предприниматель работает как наемный работник, а при заключении подобного договора основная цель работодателя заключается в уклонении от исполнения обязанностей налогового агента по исчислению, удержанию и уплате в бюджет НДФЛ, то договор может быть переквалифицирован в трудовой со всеми вытекающими отсюда налоговыми последствиями.

Сотрудники за рубежом

Многие ИТ-специалисты работают удаленно. Они часто уезжают жить в другой город или страну, и порой даже не говорят об этом. Поэтому обязательно прописывайте место работы сотрудника в трудовом договоре. Если сотрудник только планирует уехать из страны, то необходимо сразу обсудить с ним, как он будет работать дальше.

Есть ряд условий, связанный с его проживанием и краткосрочными приездами. Если сотрудник находится за пределами страны более 183 дней за 12 месяцев, то он становится НЕ резидентом России. С приобретением этого статуса меняются обязательства перед ФНС РФ и пропадает право на получение налогового вычета.

Двойное налогообложение

Независимо от того, в какой стране был получен доход, гражданин должен заплатить подоходный налог 13%. Проживающие за границей россияне иногда вынуждены платить налоговые взносы в бюджеты нескольких государств. Избежать двойного налогообложения помогают межгосударственные соглашения, в которых прописаны категории и размер налогов.

В основном действует правило резидентства: гражданин переводит налог со всей суммы дохода государству, в котором проживает более 183 дней за 12 месяцев. Некоторые страны работают по другим правилам. По состоянию на 04.05.2022 у России есть подобные соглашения с 80 странами из 193 официально признанных.

Как платить налоги и взносы на сотрудника, если он уехал жить за границу

— Если ваш сотрудник является резидентом и проживает в России — вы платите подоходный налог 13%.

— Если ваш сотрудник проживает за рубежом, но сохраняет статус резидента России — вы платите подоходный налог 13%.

— Если ваш сотрудник проживает за рубежом и потерял статус резидента — вы платите подоходный налог 30%. Но если вы можете подтвердить статус его проживания за рубежом, то вам можно будет не платить за него НДФЛ, это бремя полностью ляжет на его плечи.

Лучше всего работать с зарубежными сотрудниками по договору ГПХ. Если ваш сотрудник живет за границей и перестает быть резидентом, но при этом получает деньги от вас, как российской компании, то вы не будете являться налоговым агентом в его отношении, т.к. он платит налоги той стране, в которой находится.

При оформлении зарубежных сотрудников всегда нужно учитывать международные соглашения с той страной, в которой он проживает или планирует переехать. Однако даже соглашение не спасет от сюрпризов при знакомстве с иностранными фискальными органами. Неожиданностью может стать размер налогов, во многих странах они значительно выше, чем в России.

Алгоритм расчета налогов

- гражданин направляет налог государству, в котором получил доход;

- сравнивает размер платежа со ставкой в государстве резидентства;

- сумма платежа больше – перечисляет разницу стране резидентства;

- сумма платежа меньше – ничего дополнительно не делает.

Выбирая страну для переезда, лучше отдавать предпочтение государствам, у которых есть договор с Россией. Иначе придется платить налоги два раза. Двойное налогообложение работает с Черногорией, Эстонией, Андоррой, Грузией, Доминиканой, Мальдивами, Монако и другими странами.

ТК, ГПХ, ИП, самозанятые — что лучше выбрать

Каждая компания самостоятельно решает по какой схеме оформлять сотрудников. Это зависит от внутренних целей и задач бизнеса. В каждом варианте есть свои плюсы и минусы. Например, оформляя сотрудника по договору ГПХ вам не придется платить отпускные и больничные, не нужно нести траты на организацию рабочего места или оплату сверхурочных. При работе с самозанятым не нужно платить взносы и удерживать НДФЛ.

Но важно понимать и риски, на которые вы идете подменяя фактически трудовой договор другими формами отношений с сотрудниками. Если работник пожалуется в трудовую инспекцию, суд переквалифицирует договор на трудовой и обяжет вас внести соответствующие записи в трудовую книжку работника и выплатить отпускные, страховые взносы и НДФЛ. Кроме того, за нарушение вам будет грозить штраф в размере 5-10 тысяч рублей для ИП, и от 50 до 100 тысяч рублей для юридических лиц. В случае, если общая сумма неуплаченных налогов превысит 2,7 млн. рублей, то вас могут привлечь уже к уголовной ответственности.

Источник: artw.ru