Здравствуйте, в этой статье мы постараемся ответить на вопрос: «Бланки строгой отчетности: БСО для ИП и ООО в 2023 году». Если у Вас нет времени на чтение или статья не полностью решает Вашу проблему, можете получить онлайн консультацию квалифицированного юриста в форме ниже.

![]()

![]()

Сначала несколько слов о том, что относится к бланкам строгой отётности. Четкого перечня документов, которые можно было бы отнести к БСО, законодательно не установлено. Обычно в эту категорию относят квитанции, билет, талоны, абонементы, наряды, путевки.

Штрафы за невыдачу БСО

Если при принятии платы за услуги, которые оказаны физическому лицу, организация или ИП не выдаст бланк строгой отчетности, сформированный на ККТ, или же не выбьет обычный кассовый чек, то может последовать штраф в соответствии со статьей 14.5 КоАП. Пункт 2 этой статьи содержит санкции за неприменение контрольно-кассовой техники. Штраф составит:

Как можно использовать бланки строгой отчетности за вместо ККМ? Владимир Туров.

- для ИП — 25-50% выручки без БСО или чека, но не менее 10 тыс. рублей;

- для организаций — 75-100% выручки, но не менее 30 тыс. рублей.

При повторном нарушении (если при этом сумма выручки без фискальных документов будет более 1 млн рублей) могут приостановить деятельность на срок до 90 дней, а должностное лицо — дисквалифицировать на 1-2 года.

Если БСО (или чек) не выдать или не направить клиенту в электронной форме, то может быть наложен штраф по пункту 4 ст. 14.5 КоАП. ИП оштрафуют на 2 тыс., а организацию — на 10 тыс. рублей.

Также за несоблюдение порядка и сроков хранения бланков строгой отчетности (в случае, если их применение обязательно), для ИП и должностных лиц организаций предусмотрен штраф в размере от 2 000 до 3 000 рублей (статья 15.11 КоАП РФ).

Кроме этого, за отсутствие БСО (как первичного документа) предусмотрена ответственность по статье 120 НК РФ.

Законодательное урегулирование

П. 2 ст. 2 ФЗ №54 говорит о возможности применения БСО вместо кассовой техники при оказании населению услуг, входящих в соответствующий перечень ОКУН.

Федеральный закон от 03 июля 2016 года №290-ФЗ внес изменения в вышеупомянутый ФЗ №54, сделав список услуг, оплата за оказание которых может регистрироваться с помощью БСО, без ККТ, исчерпывающим.

В 2008 году правительство РФ обновило положение об осуществлении расчетов без применения кассовой техники (Постановление от 06 мая 2008 года №359). В нем подробно освещены требования к этому виду документации, порядок расчетов с их помощью, особенности бухучета и утилизации. Главные изменения (по сравнению с предыдущими требованиями) заключаются в следующем:

- старые формы БСО признаются неактуальными и применяться не могут;

- предприниматели должны сами разработать новые формы БСО (кроме отдельных видов деятельности, для которых утверждены типовые);

- БСО должны содержать некоторые реквизиты в обязательном порядке;

- нужно указывать типографские данные, если БСО печатались таким способом.

Форма и правила заполнения

В 2023 году каждая организация или ИП вправе разработать собственный бланк строгой отчетности, внеся в него все обязательные реквизиты, полный перечень которых приведен ниже. Однако есть несколько видов деятельности, в которых применять произвольную форму недопустимо, поскольку можно использовать только БСО государственного образца. К ним относятся следующие виды услуг:

- продажа билетов на любом транспорте;

- услуги по предоставлению стоянки на парковках;

- реализация путевок всех видов (туристические, экскурсионные);

- ветеринарные услуги (как разовая оплата, так и по абонементу);

- реализация залоговых билетов;

- услуги ломбарда.

В остальных случаях можно разработать собственный БСО, в котором обязательно следует отразить:

- Название, серию (комбинация букв) и номер документа (комбинация цифр).

- Название компании или ИП, реквизиты.

- Название товара или услуги.

- Стоимость в рублях.

- Итоговая стоимость в рублях – цифрами и прописью.

- Подпись руководителя, ИП или другого ответственного лица.

- Дата.

Инвентаризация бланков строгой отчетности: процедура

Работники ФНС осуществляют контроль по использованию БСО. Предприниматель обязан предоставить инспектору книгу учета документации или данные из автоматизированной системы. С 2019 года данные БСО автоматически поступают в ФНС.

Инвентаризация БСО выполняется одновременно с идентичной процедурой для наличных средств, сохраняемых в кассе организации. Эти мероприятия на постоянном основании проводит специальная инвентаризационная комиссия, сформированная в организации. Комиссия составляет акт приемки БСО. В состав комиссии входят:

- работники бухгалтерии;

- представители руководства компании;

- сотрудники на должностях, которые имеют отношение к инвентаризации БСО.

Меры контроля при использовании БСО

Функции контроля правильности применения БСО осуществляются работниками Федеральной налоговой службы. Если Вы стали объектом подобной проверки, представьте инспектору для проверки книгу учёта бланков строгой отчётности или данные о выпущенных бланках, которые содержит автоматизированная система.

При получении этих сведений проверяющий сначала сверит по количеству бланки строгой отчётности, которые содержит книга учёта (автоматизированная система), с корешками (копиями) бланков. Далее последует проверка суммы по корешкам (копиям) бланков с общим итогом, отражённым через кассу организации или индивидуального предпринимателя. Выявление расхождений при подобных процедурах – это всегда подозрение в нарушении правил использования БСО. В этом случае будьте готовы представить объяснения.

Преимущества и недостатки БСО

В настоящее время предприниматели вместо выдачи БСО могут устанавливать онлайн-кассы. Для того, чтобы определиться с тем, как лучше быть, следует оценить все плюсы и минусы БСО.

При оказании выездных услуг бланки взять с собой проще, чем кассу

Требуется проведение обязательного учета

Необходимо выделять специальное место для хранения БСО

Требуется проведение инвентаризации

Заполнение БСО требует некоторое время

Реквизиты БСО по новой версии 54-ФЗ

- указание наименования

- указание порядкового номера за рабочую смену кассира

- указание адреса организации, в которой был осуществлен расчет

- указание наименования фирмы, ФИО ИП

- ИНН налогоплательщика

- указание системы налогообложения

- указание конкретного признака расчета

- название оказанных клиенту услуг

- указание стоимости за единицу оказываемой услуги

- указание общей сумма счета за услуги

- указание конкретной формы платежа

- указание должности и ФИО человека, который принял оплату от клиента

- указание регистрационного номера автоматизированной системы формирования БСО

- указание заводского номера накопителя

- указание фискального признака БСО

- указание адреса сайта, на котором можно запросить сведения о расчете

- телефон или электронная почта ( при передаче БСО только в электронном виде)

- указание данных о фискальном документе

- указание сведений о рабочей смене

- указание фискального признака для сообщения

Основные правила работы с бланками для компаний отражены в таблице ниже.

| Правило | Описание |

| Замена чеков ККТ | Только для компаний, занимающихся различными услугами. В торговле строго запрещено. Вид налогообложения не имеет влияния на применение. |

| Между организациями | Между компаниями при расчетах применение запрещено. Только в ситуациях, когда расчета происходят применительно к физлциам. |

| Продажа товара | Только чеки ККМ |

| Форма создания | На компьютере нельзя создавать и распечатывать. С 01.07.2023г. создание можно осуществлять только с помощью АС, |

| Форма бланка | Есть стандартная форма бланка. Но за фирмами закреплено право разработки и применения своей формы и образца. Однако все реквизиты в разработанном собственном варианте должны быть. |

| Надо ли выдавать покупателю | Выдача осуществляется независимо от просьбы покупателя. |

| Правила хранения и учета | Как у обычного фискального документа |

В таблице ниже отражены основные возможные штрафы за нарушения применительно к БСО.

| Причина штрафа | Ссылка на закон | На руководителя (ИП) | На юрдицо |

| За невыдачу | Ст.14.5КоАП | От 3 до 4 т.р. | От 30 до 40 т.р. |

| За несоблюдение требований хранения БСО | Ст.15.11 КоАП | От 2 до 3 т.р. | — |

| За отсутствие БСО | Ст.120 НК РФ | от 10 до 30 т.р. |

Часто задаваемые опросы

Вопрос № 1. Когда можно применять БСО вместо чека?

Ответ. Применение БСО вместо чека возможно:

- ИП и маленькими компаниями, занимающимися предоставлением услуг;

- ветеринарные клиники;

- ипотечные организации и др.

Вопрос № 2. В каких случаях позволяется использование БСО вместо ККТ?

Ответ. В следующих ситуациях:

- когда речь идет о расчетах с населением;

- при предоставлении услуг, а не продаже товаров;

- предприниматели, которым разрешено работать без ККТ

Вопрос № 3. Каковы требования к учету БСО?

Ответ. Основные требования:

- учет ведется в специальном журнале;

- при обнаружении недостачи БСО составляется акт;

- движение БСО фиксируется;

- БСО хранятся в сейфах;

- срок хранения – 5 лет.

Вопрос № 4. Нужна ли печать на БСО?

Ответ. Печать ставится только тогда, когда это предусмотрено внутренними правилами и регламентами самой компании. Если в актах компании не указана необходимость постановки печати, то такое действие выполнять нет смысла.

Вопрос № 5. Какие примеры БСО существуют?

Ответ. Среди возможных вариантов БСО: проездной документ, абонемент, билет, талон, путевка, наряд, путевой лист.

Вопрос № 6. Каковы итоги реформирования системы БСО?

Ответ. Следует учесть два момента:

- БСО, существовавшие до реформы 01.07.19 не имеют более юридической силы;

- БСО, изготовленные в типографии, больше нельзя применять;

- товарные чеки с 1.07.19 также не имеют юридической силы;

- БСО нового образца содержат больше информации и выдаются только АС;

- выдача БСО равна выдаче чека;

- реквизиты чека и БСО практически одинаковы;

- АС для БСО приравнены к кассам.

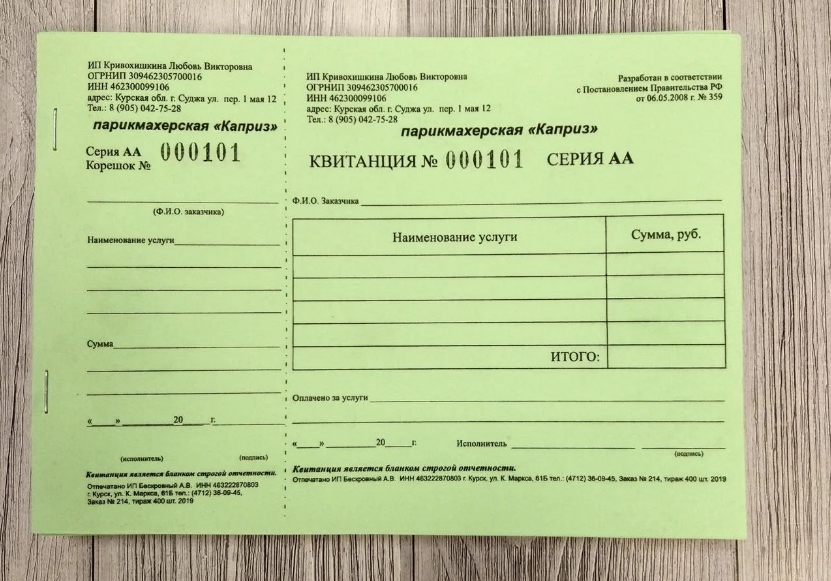

Итак, на бланках строгой отчетности оформляются предназначенные для осуществления наличных денежных расчетов или расчетов с использованием платежных карт без применения ККТ в случае оказания услуг населению квитанции, билеты, проездные документы, талоны, путевки, абонементы и другие документы, приравненные к кассовым чекам (п. 2 Положения).

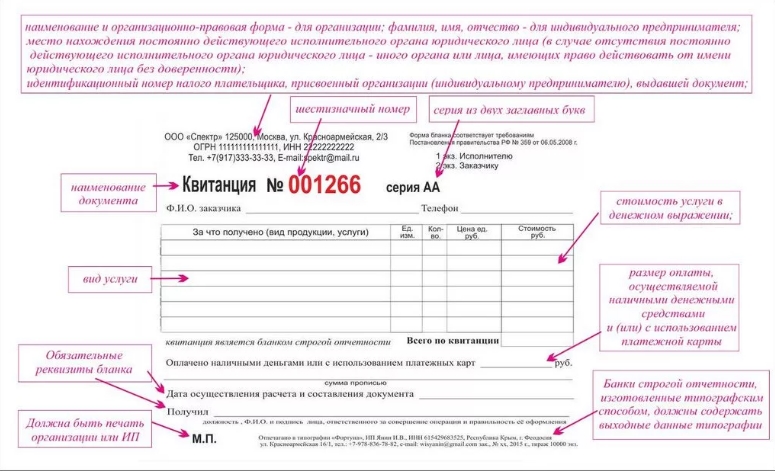

Бланк строгой отчетности должен содержать следующие реквизиты (п. 3 Положения):

- наименование документа, шестизначный номер и серию;

- наименование и организационно-правовую форму — для организации;

- фамилию, имя, отчество — для индивидуального предпринимателя;

- место нахождения постоянно действующего исполнительного органа юридического лица;

- ИНН;

- вид услуги;

- стоимость услуги в денежном выражении;

- размер оплаты;

- дату осуществления расчета и составления документа;

- должность, фамилию, имя и отчество лица, ответственного за совершение операции и правильность ее оформления, его личную подпись, печать;

- иные реквизиты, которые характеризуют специфику оказываемой услуги и которыми вправе дополнить документ организация (индивидуальный предприниматель).

Как правило, ревизию бланков строгой отчетности осуществляют в сроки проведения инвентаризации находящихся в кассе наличных денежных средств (п. 17 Положения). Проверку фактического наличия бланков производят по видам бланков с учетом начальных и конечных номеров тех или иных бланков, а также по каждому месту хранения и материально ответственным лицам (п. 3.41 Приказа Минфина России от 13.06.1995 N 49 «Об утверждении Методических указаний по инвентаризации имущества и финансовых обязательств»).

Для отражения результатов инвентаризации фактического наличия бланков документов строгой отчетности и выявления количественных расхождений их с учетными данными применяют форму ИНВ-16 «Инвентаризационная опись ценных бумаг и бланков документов строгой отчетности», утвержденную Постановлением Госкомстата России от 18.08.1998 N 88 «Об утверждении унифицированных форм первичной учетной документации по учету кассовых операций, по учету результатов инвентаризации». До начала инвентаризации от материально ответственных лиц берут расписку, которая включена в заголовочную часть инвентаризационной описи. Опись оформляют в двух экземплярах. При наличии бланков документов, нумеруемых одним номером, составляют комплект с указанием количества документов в нем. При смене материально ответственных лиц опись делают в трех экземплярах.

Бланки строгой отчетности, действующие до 01.12.2008

Форма

Бланк строгой отчетности

Нормативно-правовой акт

Источник: neironlift.ru

Бланк строгой отчетности: назначение и использование по 54-ФЗ

Бланком строгой отчетности называют документ, который, согласно законодательству, должны выдавать организации и индивидуальные предприниматели всем физическим лицам, приобретающим товары или тем, кому предоставляются услуги. БСО может быть выдан вместо кассового чека при необходимости.

- Виды и особенности БСО

- Особенности использования БСО

- Необходимые реквизиты в соответствии со старой версией 54-ФЗ

- Учет бланков по старой версии 54-ФЗ

- Правила использования БСО по новой версии 54-ФЗ

- Кто может не выдавать бланки строгой отчетности

- Вывод

Виды и особенности БСО

Поскольку бланк строгой отчетности считается полноценной альтернативой кассового чека, у многих представителе бизнеса возникает вопрос о том, можно ли использовать такие документы постоянно и обойтись без приобретения онлайн-кассы. В настоящее время законодательство, которое регламентирует эту сферу, претерпевает существенные изменения. Все преобразования происходят на основании новой версии закона 54-ФЗ, в котором также имеются правила, касающиеся БСО.

Предпринимателям, желающим действовать в рамках закона и избежать штрафных санкций со стороны госорганов, необходимо знать разновидности бланков и их назначение:

- Утвержденная форма документа. Этот вариант подходит для определенных видов деятельности. Формуляр разрабатывается и утверждается федеральными органами.

- Бланки, разработанные самостоятельно. При подготовке формуляра должны быть учтены все требования, касающиеся обязательных реквизитов. Преимущественное большинство таких документов изготавливают типографским способом.

Особенности использования БСО

Если предприниматель или представитель организации планирует применять БСО в сфере услуг, то следует помнить, что хозяйственные объединения и ИП могли руководствоваться версией закона 54-ФЗ от 8 марта 2015 года только до 1 июля 2018 года. В этой версии документа шла речь о компаниях, которые платили ЕНВД по видам деятельности (п. 2 ст. 346.26 НК РФ).

Также в старой версии говорилось о том, что БСО не является точным аналогом фискального чека, а лишь близок к нему по своему предназначению. Для регулирования применение БСО было разработано специальное Постановление Правительства №359.

Необходимые реквизиты в соответствии со старой версией 54-ФЗ

Для того чтобы правильно составить документ, в нем необходимо указать следующие данные:

- полное наименование бланка;

- серия и шестизначный номер;

- название организации или ФИО индивидуального предпринимателя;

- юридический адрес фирмы или ИП;

- ИНН продавца товаров или услуг;

- описание услуги и указание ее стоимости;

- вид оплаты сервиса;

- сроки расчета клиента с организацией или ИП;

- информация о кассире (ФИО, должность и подпись);

- оттиск печати.

Согласно Постановлению №359 все бланки строгой отчетности должны изготавливаться типографским способом либо формироваться с помощью особых автоматизированных систем.

Перечень реквизитов в формуляре указывается в двух экземплярах. Упрощенные формы БСО могут применять только некоторые хозяйствующие субъекты, к которым относятся зоопарки, кинотеатры и транспортные компании.

Учет бланков по старой версии 54-ФЗ

Представители бизнеса, применяющие БСО, распечатанные типографским способом, должны в обязательном порядке учитывать все выданные документы. Учет бланков, сформированных с помощью автоматизированной системы, производится автоматически при помощи аппаратно-программных инструментов. От налогоплательщика требуется только наблюдение.

При работе с типографскими формулярами необходимо вести специальную книгу учета БСО, листы которой должны быть пронумерованы и прошиты. Для заверения требуются подписи директора и главного бухгалтера компании, а также печать организации.

Ответственность за ведение учета БСО и получение денежных средств за оказанные услуги от клиентов возлагается на сотрудника, с которым заключен соответствующий договор. Он должен быть ознакомлен с постановлением №359 и заполнять бланки в соответствии с указанными в нем правилами.

Получение БСО от сотрудников типографии производится специальной комиссией. Для последующего хранения формуляров должно быть выбрано надежное место с ограниченным доступом к нему.

Правила использования БСО по новой версии 54-ФЗ

В документе отмечается сходство кассовых чеков и БСО. Основным отличием последних считается то, что они формируются ы электронной форме с использованием автоматизированной системы, отправляющей все необходимые данные о взаиморасчетах между клиентами и организацией в ФНС через интернет.

Бланки строгой отчетности нового типа имеют несколько важных преимуществ:

- нет необходимости вести учет формуляров;

- не требуется книга учета и ее заполнение;

- не нужно обеспечивать соответствующее хранение бумажных документов.

Единственным нюансом, который отражается на возможности их применения, является обязательное наличие доступа в интернет.

В бланках строгой отчетности, составленных по новым правилам согласно 54-ФЗ должны присутствовать:

- название документа;

- наименование предприятия или ИП;

- порядковый номер на рабочую смену;

- адрес организации, выдавшей БСО;

- ИИН налогоплательщика;

- тип системы налогообложения;

- конкретный признак расчета;

- название услуги, оказанной клиенту;

- стоимость за единицу;

- общая сумма счета за все услуги;

- форма оплаты;

- должность сотрудника, получившего денежные средства от покупателя;

- регистрационный номер БСО, присвоенный системой при его формировании;

- заводской номер фискального накопителя;

- фискальный признак;

- адрес интернет-ресурса, где имеется информация об операции;

- номер телефона и адрес электронной почты;

- сведения о рабочей смене.

Согласно новым правилам, которые утверждены в федеральном законе 54-ФЗ, БСО может выдаваться клиенту как в бумажном, так и в электронном виде. Детальная информация о платеже будет находится в электронной базе данных.

Кто может не выдавать бланки строгой отчетности

БСО представляет собой документ, который выдается после оказания клиенту услуг. Однако его оформление и выдача не является обязательным условием для предпринимателей, не использующих ККТ в следующих случаях:

- если услуги связаны с ремонтом или покраской обуви;

- когда речь идет о переноске вещей в аэропортах, вокзалах, речных портах и т.д.

Также необходимо принять во внимание то, что в старой версии закона 54-ФЗ и в обновленном его формате разрешено не использовать кассовые аппараты и БСО тем, кто занимается реализацией следующих категорий товаров:

- журналов, газет и билетов;

- мороженного;

- продукции в автоцистернах;

- сезонных овощей и фруктов;

- товаров на ярмарках.

Замена кассового чека на БСО допускается в нескольких случаях:

- если речь идет о наличных расчетах с населением;

- когда оплата производится за предоставленные услуги;

- деятельность осуществляется по ПСН или ЕНВД в установленные законом сроки перехода на новые онлайн-кассы.

Не допускается производить замену кассовых чеков бланками строгой отчетности, если не ведется продажа товаров или если клиент является юридическим лицом.

Вывод

Применение БСО законом не запрещено. Такой формат документов представляет собой прекрасную альтернативу онлайн-кассам, но только в тех случаях, когда это допустимо. Специфика бизнеса является основным критерием выбора между онлайн-кассой и бланками строгой отчетности.

Похожие записи:

- 54-ФЗ О применении ККТ

- Онлайн касса для ИП на ЕНВД

- Национальная система Честный Знак: Изменения 2022 года

- Перерегистрация онлайн кассы: последовательность процедуры

Источник: www.digitalserv.ru

Бланк строгой отчетности для ИП в 2023 году

Текущее законодательство разрешает заменить кассовую технику бланками строгой отчетности. И это право дано, в том числе и предпринимателям. Однако чтобы воспользоваться данным правом, необходимо соблюсти определенные жесткие требования по отношению к форме бланков, их заполнению и хранению.

В противном случае, предприниматель, нарушивший указанные требования, будет признан не применяющим кассовый аппарат и наказан со всей строгостью закона. Но как соблюсти все эти нормы? Об этом-то в данной статье и пойдет разговор.

Порядок использования и виды БСО

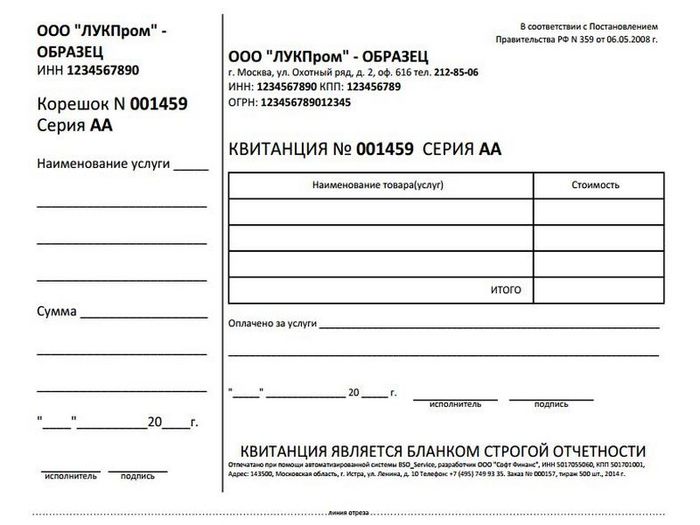

Скачать образец и пример заполнения бланка строгой отчетности.

Полноценной заменой кассовому аппарату бланки строгой отчетности (по тексту далее – БСО, бланки) служат только, если соблюдаются несколько условий, причем, одновременно:

- если предпринимателем оказываются услуги населению и (или) другим предпринимателям;

- если оказываются услуги, которые поименованы в классификаторе ОКУН;

- если выдаваемые БСО в полной мере соответствуют требованиям по форме и реквизитам, утвержденным Правительством в Постановлении №359 от 06 мая 2008г.

Нарушение одного из условий будет означать, что предприниматель нарушил закон №54-ФЗ, осуществив расчеты наличными без помощи кассового аппарата.

Если первые два условия достаточно просто выполнить, то третье – форма и реквизиты БСО – потребует серьезной работы, поскольку все БСО условно делятся на два вида:

- бланки, разработанные органами исполнительной власти, курирующими конкретную сферу деятельности, – путевки, билеты на концерты, и т.д. Поэтому, прежде чем приступить к разработке своей формы бланка, следует уточнить, не придуман ли уже для этого вида деятельности такой документ;

- бланки, разработанные самостоятельно предпринимателем. Они должны содержать в себе все реквизиты, которые поименованы в Постановлении Правительства №359.

Образец бланка строгой отчетности

Отсутствие одного из таких реквизитов делает бланк простой бумажкой!

Что обязательно необходимо указать

Для разрабатываемых самостоятельно форм БСО Правительство в своем Постановлении №359 предусмотрело целый список реквизитов, которым необходимо быть на документе в обязательном порядке:

Кроме того, обязательным условием являются «иные реквизиты», которые отражают специфику оказанной услуги. Этими реквизитами предприниматель вправе дополнить БСО. Но ни один из обязательных реквизитов из бланка не может быть удален. Иначе, такой документ не будет признан бланком строгой отчетности.

Если все-таки БСО разработан федеральным органом исполнительной власти, у которого есть полномочия по разработке БСО, то предприниматель будет обязан пользоваться именно такой формой. Поэтому необходимо уточнять данный аспект в нормативных актах!

Ситуации, когда можно выдавать бланки строгой отчетности, рассмотрены в данном видеоматериале:

- для регистрации ИП

- регистрации ООО

- Ведение бухгалтерии для ИП

- Ведение бухгалтерии для ООО

Где берут данные документы

Для получения БСО есть только два способа:

- типографский способ. Тогда в обязательном порядке на бланке должны быть отражены следующие данные об изготовителе бланка: его название в сокращенном виде, адрес, ИНН, а также номер заказа, величина тиража и год исполнения заказа. Фактически эти сведения являются обязательными реквизитами. Но, утверждая свои формы БСО, федеральные органы исполнительной власти вправе предусмотреть отражение и иной информации об изготовителе бланков;

- с использованием автоматизированной системы. Не стоит радоваться – это не компьютер, а особая техника, которая:

- должна хранить о бланках строгой отчетности всю информацию не менее 5-ти лет;

- иметь защиту от несанкционированного проникновения в ее память на этот же срок;

- не прерывать при заполнении и выпуске БСО их нумерации и серии.

Таким образом, предприниматель самостоятельно отпечатать бланки строгой отчетности не может, если, конечно, у него нет автоматизированной системы. Поэтому, заказывая типографскую печать БСО, следует внимательно проверить наличие всех обязательных реквизитов.

Правила заполнения

Заполняя бланк, одновременно необходимо оформить и его копию (не менее 1-го ее экземпляра). Или у бланка должна быть отрывная часть, полностью повторяющая все реквизиты его основной части. Это необходимо, поскольку один документ должен остаться у предпринимателя, а другой – у заказчика услуги.

Все бланки заполняются в момент получения денег или после проведения расчета платежной картой. Но не раньше этого и не позже: не допускается оформление БСО на день позже получения расчета от заказчика!

Все бланки должны оформляться четко, без ошибок и исправлений. При появлении помарок или необходимости внесения исправлений, следует перечеркнуть неправильно заполненный или испорченный бланк, и подшить в Книгу учета бланков за тот день, в котором произошла порча документа; и потом правильно заполнить новый. Но ни в коем случае «плохой» бланк не выбрасывают! Более того, в отдельных компаниях к нему прилагают даже объяснительную, указывающую причину порчи документа.

Бланки, оформленные за день, суммируются, и на их полную сумму составляется приходный кассовый ордер, если предприниматель оформляет такие документы.

Бланки должен заполнять тот, на кого возложили обязанность по хранению, учету и выдаче БСО, или самим предпринимателем.

Порядок учета и проверки

При изготовлении типографским способом бланки учитывают в Книге учета бланков по их названиям, сериям и по нумерации. Сама Книга – каждый лист – предварительно нумеруется, сшивается и скрепляется печатью и подписью предпринимателя.

Учет и использование БСО ведет должностное лицо, с которым предприниматель заключил договор о материальной ответственности и которое принимает у населения наличные деньги. Если такового работника нет, то все операции и вся ответственность за сохранность, учет и прием бланков ложится на самого предпринимателя.

Принимаются бланки строгой отчетности путем фактической сверки их количества, номеров и серий с сопроводительным документом. Прием производится в присутствии комиссии и в день, когда бланки поступили на предприятие. По итогам сверки ответственное лицо составляет акт приема БСО, который подписывает предприниматель. И только после этого производится принятие бланков уже на учет.

Храниться неиспользованные бланки должны в специально отведенных сейфах, исключающих несанкционированное в них проникновение.

Инвентаризация БСО проводится в сроки, какие отведены предпринимателем для инвентаризации наличных средств, имеющихся в кассе.

Более детально об использовании данных видов бланков рассказано в следующем видеосюжете:

Преимущества и недостатки использования

Конечно, использование БСО предпринимателю выгодно:

- он экономит на приобретении и обслуживании кассового аппарата, включая ежегодную смену ЭКЛЗ;

- существенно сокращает объем документооборота, исключая из него документы, оформляемые при работе с кассовым аппаратом;

- исключаются риски, какие несет в себе нарушение закона №54-ЗФ.

Но у применения БСО есть и свои недостатки:

- их использовать можно только при расчетах с населением и (или) предпринимателями и только при оказании им услуг;

- если форма бланка не соответствует требованиям Постановления №359, то бланком строгой отчетности такой документ не признается, а предприниматель наказывается за ведение наличных расчетов без помощи кассового аппарата;

- если клиентов много, то использовать БСО не эффективно, поскольку их заполнение вручную занимает время.

Но если соблюсти все нормативные требования, применение БСО все-таки для предпринимателей выгодно.

Нововведения

Согласно ФЗ №290 от 3 июля 2016 года применение БСО в старом бумажно варианте было возможно только до 1 июля 2018 года. После данной даты все предприниматели обязаны перейти на применение онлайн-касс.

Новые ККТ будут передавать сведение о совершенных покупках и оказанных услуг в Федеральную налоговую службу автоматически с использованием каналов связи.

По просьбе покупателя данные о его покупке могут быть отображены не только на кассовом чеке, но и быть отправлены на электронную почту.

Источник: www.delasuper.ru