Может ли физ лицо оказывать безвозмездно услуги ИП? И как правильно составить договор?

Поделиться ссылкой на вопрос:

Ответы юристов: 4

Юрист из Москвы | 14 лет опыта

Отзывов: 3 Ответов на сайте: 6944

Договор составляется по требованию закона ст.420 ГК РФ. Есть и ст.2 ГК РФ.

21 янв 2020

адвокат из Москвы | 18 лет опыта

Отзывов: 58 Ответов на сайте: 29812

Вам нужно заключить договор услуг в соответствии с нормами действующего Гражданского Кодекса Российской Федерации, заключение такого безвозмездного договора не запрещено нормами действующего законодательства, но ИП должно понимать, что есть риск того, что налоговая инспекция будет квалифицировать такой договор, как возмездный и доначислить налогооблагаемую базу, поэтому может быть придется доказывать причины безвозмездности договора

21 янв 2020

Алексей Вихарев Александр Евгеньевич

Автор вопроса

А если заключить возмездный договор. Какая сторона оплачивает Налоги ? Насколько вычитал в сети, Ип.

21 янв 2020

адвокат из Москвы | 18 лет опыта

Отзывов: 58 Ответов на сайте: 29812

Может ли ИП переводить деньги с расчетного счета физическим лицам?

Если договор будет возмездным, то ИП должно будет уплатить за физическое лицо налог на доходы физических лиц на выплаченное по договору вознаграждение

21 янв 2020

Частная практика из Соликамска | 17 лет опыта

Отзывов: 67 Ответов на сайте: 13489

21 янв 2020

частная практика из Донецка | 24 года опыта

Отзывов: 4 Ответов на сайте: 1462

Заключение договора между физическим и юридическим лицом или ИП действующим законодательством не запрещено и физлицо имеет право его заключать.

Так, согласно п. 2 ст. 423 ГК РФ договор признается безвозмездным, если сторона, получающая услуги или работы по этому договору не производит оплаты или встречного предоставления услуг другой стороне.

Что касается налогов, то удерживать и уплачивать НДФЛ обязан ИП, как налоговый агент, в соответствии со ст. 226 Налогового кодекса РФ.

ИП не вправе перекладывать эту обязанность на физическое лицо -Письмо Минфина РФ от 25.04.2011 г. № 03-04-05/3-292, и Письмо Минфина РФ от 09.03.2016 г. № 03-04-05/12891.

21 янв 2020

Алексей Пченикин Валерий Владимирович

Автор вопроса

Так а если в договоре прописано, физ лиц оказало услуги ИП на безвозмездной основе. Тогда налога нет? Правильно я понимаю.

21 янв 2020

частная практика из Донецка | 24 года опыта

Отзывов: 4 Ответов на сайте: 1462

Если ФЛ и ИП не являются близкими родственниками, то налоговая не поверит в безвозмездность сделки и может посчитать сделку мнимой и притворной (ст.170 ГК ) и имеет право посчитать этот доходом, как предусмотренный ст. 250. НК -Внереализационными доходами налогоплательщика признаются, в частности, доходы: 8) в виде безвозмездно полученного имущества (работ, услуг) или имущественных прав, за исключением случаев, указанных в статье 251 настоящего Кодекса.

Если Вы сможете в налоговой доказать безвозмездность сделки, тогда заключайте договор. В противном случае рискованная затея.

21 янв 2020

Алексей Пченикин Валерий Владимирович

Автор вопроса

САМОЗАНЯТЫЙ ИП И ФИЗЛИЦО разница Сергеева Алена

Если суть в следующем: специалист(физ лицо) помог ИП произвести расчёт стоимости восстановления повреждённого транспортного средства. Возможно ли это отнести к безвозмездному договору и как ?

22 янв 2020

частная практика из Донецка | 24 года опыта

Отзывов: 4 Ответов на сайте: 1462

Законодательство не запрещает физлицу и ИП заключить безвозмездный договор и Вы имеете полное право его заключить. Но есть риски, что налоговая может признать это доходом. На мой взгляд налоговики могут отнести ваш договор к возмездному. Но это лично мое мнение с которым Вы вправе не согласиться.

Источник: justiva.ru

Налоги по агентскому договору с физическим лицом

Оформление агентских договоров осуществляется в соответствии с нормами главы 52 ГК РФ. Исполнителем выступает агент, а заказчик выступает в качестве принципала. В результате проделанной работы агент составляет отчет, который является основанием для учета расходов по агентским услугам в налоговой базе по налогу на прибыль у принципала. В зависимости от статуса агента отличается перечень уплачиваемых сторонами налогов.

- Агентский договор с физическим лицом: налогообложение

- Агент – ИП

- Агент не является ИП

Агентский договор с физическим лицом: налогообложение

Агентский договор субъектами хозяйствования может заключаться с предприятиями разных организационно-правовых форм, с частными предпринимателями и с физическими лицами, не являющимися ИП. Суть таких соглашений в том, что заказчик предоставляет исполнителю возможность совершать юридически значимые действия от имени агента или принципала за определенную плату.

За выполнение поручений принципала агент получает денежное вознаграждение, которое может включать в себя также сумму возмещения понесенных исполнителем расходов – их перечень определяется в договоре. При этом возмещаемые расходы, документально подтвержденные и вошедшие в агентский отчет, уменьшают размер налогооблагаемой базы принципала (п. 9 ст. 270 НК РФ).

Если с физическим лицом заключен агентский договор, налогообложение будет осуществляться с учетом статуса агента – является он ИП или нет.

Агент – ИП

Частные предприниматели включают агентское вознаграждение в свою доходную базу, самостоятельно начисляют и удерживают с такой выручки налог, уплачивают его в бюджет. Причем налог взимается только с суммы вознаграждения агента, а не со всех поступлений, произведенных на счет исполнителя в рамках договора.

Это означает, что выручка за реализованный агентом товар, зачисленная на его счет, не является доходом посредника и не подлежит налогообложению. Вознаграждение за агентские услуги ИП также формирует базу обложения НДС (п. 1 ст. 156 НК РФ). Физические лица со статусом ИП, которые по агентскому договору являются исполнителями работ или услуг, должны исчислять НДФЛ (при применении ОСНО), либо другой налог на доход, если ИП находится на налоговом спецрежиме.

Агент не является ИП

При работе по агентскому договору, какие налоги платятся с вознаграждения физлиц без статуса ИП:

- Принципал выступает по отношению к исполнителю в роли налогового агента, поэтому на него возлагается обязанность рассчитать размер НДФЛ, удержать его из агентского вознаграждения и вовремя заплатить всю сумму налога в бюджет (п. 1 ст. 226 НК РФ). Возмещаемые принципалом расходы агента, связанные с выполнением условий договора, налогом не облагаются. Когда подписывается агентский договор с физическим лицом, НДФЛ удерживается по стандартным ставкам – 13% или 30%. На размер налога влияет резидентство исполнителя услуг. Если агент пребывал в территориальных границах России не менее 183 дней (в течение 12 месяцев подряд), он является налоговым резидентом, к его вознаграждению применяется налоговая ставка 13%. Если агент за последние 12 месяцев провел в России менее 183 дней, он считается налоговым нерезидентом, из его заработка по агентскому договору принципал должен удержать налог в размере 30%.

- На агентское вознаграждение физлица начисляются обязательные страховые пенсионные взносы и отчисления на медстрахование. О необходимости уплаты юридическими лицами и ИП с доходов физических лиц страховых взносов говорится в п. 1 ст. 419, п. 1 ст. 420 НК РФ. Взносы на «травматизм» уплачиваются только в случае прямого указания на это в договоре.

Подоходный налог по агентскому договору с физическим лицом удерживается налоговым агентом (принципалом) при перечислении дохода в пользу исполнителя работ. Удержанный НДФЛ должен быть уплачен в бюджет в день выплаты агентского вознаграждения или на следующий рабочий день. По истечении налогового периода принципал подает в ИФНС по доходам агента (если это физлицо без статуса ИП) справку 2-НДФЛ.

Страховые взносы с вознаграждения по агентскому договору исчисляют в день окончательного выполнения агентом предусмотренных договором услуг (или окончания соответствующего этапа). Уплачивают взносы не позднее 15-го числа следующего месяца (п. 3 ст. 431 НК РФ).

Агентское вознаграждение для предприятия-принципала (источника дохода физического лица) приравнивается к расходам по оплате труда. Это означает, что заказчик услуг по агентскому соглашению вправе учесть в налоговой базе по прибыли эти затраты в соответствии с п. 21 ст. 255 НК РФ.

Порядок налогообложения дохода, получаемого агентом, необходимо прописать в условиях агентского договора.

Более полную информацию по теме вы можете найти в КонсультантПлюс.

Пробный бесплатный доступ к системе на 2 дня.

Источник: spmag.ru

ИП, самозанятость или физлицо: как работать фрилансеру

«Утром деньги — вечером стулья». Эта некогда прекрасная по своей простоте схема финансовых отношений стала сегодня гораздо сложнее даже при работе с фрилансерами, то есть без всяких трудовых договоров. Теперь у фрилансера существует целых три основных (легальных) способа оформить взаимоотношения с заказчиком: как индивидуальному предпринимателю, как самозанятому специалисту или как физическому лицу.

В этом посте мы расскажем, что надо делать, чтобы начать работу по каждому из сценариев. А главное — сколько и для чего надо будет отщипнуть от своего пирога в пользу государства.

Индивидуальный предприниматель (ИП)

Чтобы стать ИП необходимо подать документы в налоговую или многофункциональный центр и заплатить государственную пошлину (800 рублей).

Для малого и среднего бизнеса в России введена упрощённая система налогообложения (УСН 6%). Если вы работаете по этой схеме, то перед заключением договора с заказчиком, рассчитайте итоговую стоимость работы. Она должна складываться из суммы, которую вы хотите получить на руки, налогов, а также полностью или частично отбивать ваши обязательные страховые взносы и связанные расходы.

В 2020 году у индивидуальных предпринимателей есть следующие платежи и расходы:

Расчёт. Если вы хотите получить за дизайн презентации 15 000 руб., то обязательно прибавьте к этой сумме 900 руб. (6% налог). Остальные прибавки рассчитывайте исходя из того, чтобы за год набрать нужные суммы. Я, например, к 15 тысячам заложила ещё 450 руб. (3% на медицинское и пенсионное страхование), 83 руб. (1% банковский аккаунт), 100 руб. (1% за бухгалтера). В сумме выходит 1 533 руб. на дополнительные платежи.

Кроме того, вам как индивидуальному предпринимателю понадобится составить договор с заказчиком. Вы можете заказать разработку шаблона у юриста (такая работа стоит около 4 000 рублей), либо скачать готовый шаблон в интернете. Помните, что этот документ придётся корректировать по ситуации и использовать для работы с другими клиентами. Перед началом работы вы с заказчиком подписываете договор в электронном виде, а оригинал отправляете затем по почте после завершения работы.

Как индивидуальный предприниматель, вы имеете право уменьшить налог на всю сумму обязательных страховых взносов, включая 1% от суммы, превышающей 300 тысяч рублей. Для этого перечислите взносы с дохода, не превышающего 300 тысяч, до 31 декабря текущего года. Остальную сумму уплатите до 1 апреля следующего года.

Преимущества такого сотрудничества очевидны. Вы самостоятельно рассчитываете сумму сделки в зависимости от размера обязательных взносов и текущих расходов, а заказчик просто оплачивает счёт, не загружая себя составлением расчётов и отправлением платёжных поручений в обязательные фонды. Также у него в офисе не копится масса связанных с вами документов (только договора, счета и акты).

Для клиента у работы с ИП есть только один минус: он не может заключить с ИП договор на абонентское обслуживание с фиксированной ежемесячной суммой оплаты или суммой, которая различается незначительно. Налоговая это заметит и решит, что заказчик уходит от налогов. В результате разбирательства клиента обяжут заплатить страховые взносы, начислят штрафы и пени, а индивидуальному предпринимателю придётся доплатить 13% НДФЛ.

Если планируете работать с иностранными компаниями, откройте в банке валютный счёт — оплата будет приходить на него. Вы сможете конвертировать деньги в личном кабинете и выводить их на рублёвый счёт.

Отдел валютного контроля банка будет внимательно следить за такими поступлениями: запрашивать у вас счета, на основе которых были получены деньги и снимать 250 рублей за проверку каждого поступления.

Для регистрации в качестве индивидуального предпринимателя необходимо определить род своих занятий в соответствии с ОКВЭД — общероссийским классификатором видов экономической деятельности

Самозанятый специалист

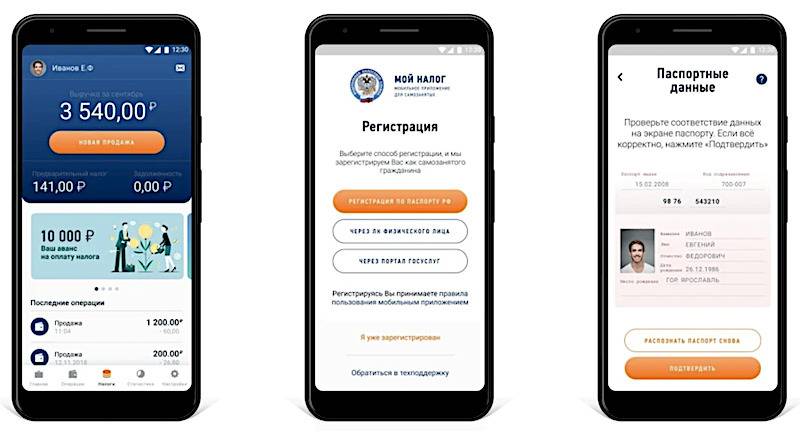

Чтобы начать работу в качестве самозанятого специалиста, нужно зарегистрироваться через приложение «Мой налог» или личный кабинет на сайте налоговой.

Если вы самозанятый специалист, то по закону определяетесь как «плательщик налога на профессиональный доход». Вы платите налоги — 6% от дохода с юрлиц или 4% от заказчиков-«физиков», — но по умолчанию не делаете отчислений в пенсионный и страховой фонды, а также не подаёте декларацию в налоговую.

Для работы с вами заказчик должен составляет договор гражданско-правового характера (ГПХ). До начала сотрудничества вам нужно будет приехать к нему в офис дважды: сначала чтобы подписать договор, а после окончания работы — чтобы поставить подпись на акте сдачи-приёмки. Для получения оплаты вы выставляете клиенту чек через приложение «Мой налог» и отправляете его по электронной почте.

Расчёт. Если вы хотите получить за дизайн презентации 15 000 руб., то, работая с юрлицом, прибавьте к этой сумме 900 руб. (6%), а сотрудничая с физлицом — 600 руб. (4%). Больше никаких затрат у самозанятых нет.

Раз в месяц в приложении «Мой налог» вам будет приходить уведомление о налогах, начисленных за прошлый месяц. В нём будут все необходимые суммы и реквизиты. На отчисление уйдёт не больше двух минут. Вы также можете настроить приложение, чтобы деньги списывались автоматически.

Сотрудничество с самозанятыми, как и работа с ИП, выгодна заказчикам. Они оплачивают работу фрилансера по чекам и не загружают себя составлением расчётов, отчислением денег в фонды и отправкой деклараций в налоговую.

Если планируете работать с иностранными компаниями, то откройте счёт в платёжных системах PayPal или Payoneer — с них вы сможете выводить оплату на карту в любом банке России. В день поступления денег на рублёвый счёт сформируйте чек в приложении «Мой налог» и отправьте заказчику на электронную почту. Приложение включит эту сумму в уведомление о налогах, начисленных за прошлый месяц.

Приложение «Мой налог» на Android. Также есть веб-версия и версия для iOS.

Физическое лицо

Чтобы сотрудничать с компаниями в качестве физлица, предварительно ничего делать не нужно.

Работая с вами-фрилансером как с физлицом, заказчик заключает договор гражданско-правового характера. При этом, в отличие от предыдущего сценария, он берёт на себя обязанность платить за вас налоги, перечислять обязательные страховые и пенсионные взносы, а также раз в год подавать декларацию в налоговую.

Вам со своей стороны нужно подготовить договор на разовую услугу или на абонентское обслуживание с автоматическим продлением (зависит от договоренностёй). До начала работ нужно будет приехать в офис к заказчику, чтобы подписать договор, а после окончания работ — чтобы поставить подпись на акте.

Расчёт. Вернёмся к нашей презентации. Если по договору сумма оплаты за дизайн презентации составляет 15 000 рублей, то её вы и получите на карту. 13% НДФЛ и 30% на обязательные взносы (а это ещё 6 450 рублей) заказчик заплатит сверху напрямую из своего кармана.

Вам такая схема работы выгодна, а вот клиенту — не очень: он тратит много времени на ведение документооборота и денег на уплату налогов и взносов. Поэтому в последние годы компании всё чаще отказываются от работы с фрилансерами по договорам ГПХ в пользу ИП и самозанятых специалистов.

Существует только одна ситуация, когда заказчику выгодно сотрудничать с фрилансером по договору ГПХ — если он планирует ежемесячно выплачивать вам фиксированную сумму по договору на абонентское обслуживание. С индивидуальными предпринимателями ему так делать не стоит — можно нарваться на проблемы с налоговой.

Если планируете работать с иностранными компаниями, то, как и в случае с самозанятостью, откройте счёт в платёжных системах PayPal или Payoneer — с них вы сможете выводить оплату на карту в любом банке России.

В этом случае раз в год до 30 апреля вам нужно будет также сдавать декларацию 3-НДФЛ. Заполняйте в ней лист Б «Доходы от источников за пределами РФ», прикладывайте копию договора ГПХ, а до 15 июля платите 13% НДФЛ. В данном случае заказчик вам с этим не поможет, всё придётся делать самостоятельно.

Как лучше оформляться фрилансеру

Что подойдёт вам? Для каждого из трёх вариантов есть подходящие сценарии:

- Если сотрудничаете с несколькими заказчиками и хотите, чтобы всё было максимально легко и прозрачно для обеих сторон, открывайте ИП.

- Если чаще всего работаете с физическими лицами и планируете сами откладывать на пенсию, выбирайте самозанятость.

- Если хотите ежемесячно получать фиксированную сумму и не заниматься бумажной работой, оформляйтесь какфизлицо с договором ГПХ.

Источник: gb.ru