С 01.01.2021 ИП на ПСН могут уменьшать налог, рассчитанный за налоговый период, на (п. 1.2 ст. 346.51 НК РФ):

- обязательные страховые взносы, уплаченные в этом периоде за себя и работников;

- больничные за первые 3 дня болезни сотрудника;

- взносы за сотрудников по договорам добровольного личного страхования.

Патент уменьшают ИП:

- без сотрудников — на 100%;

- с сотрудниками — не более 50 %.

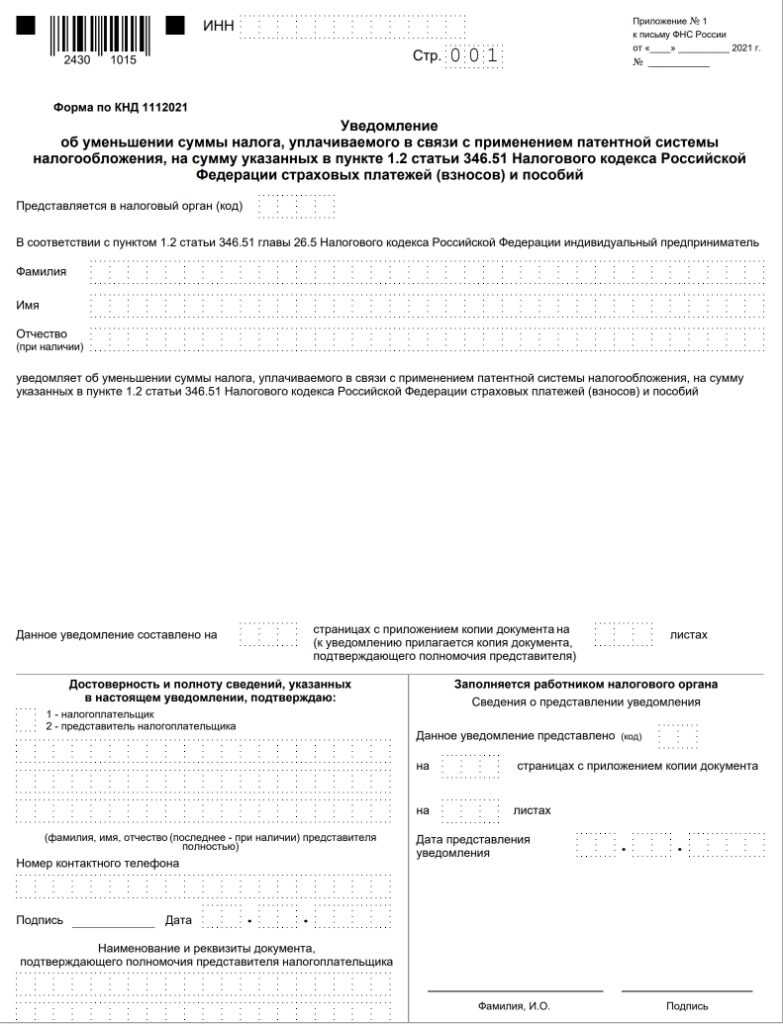

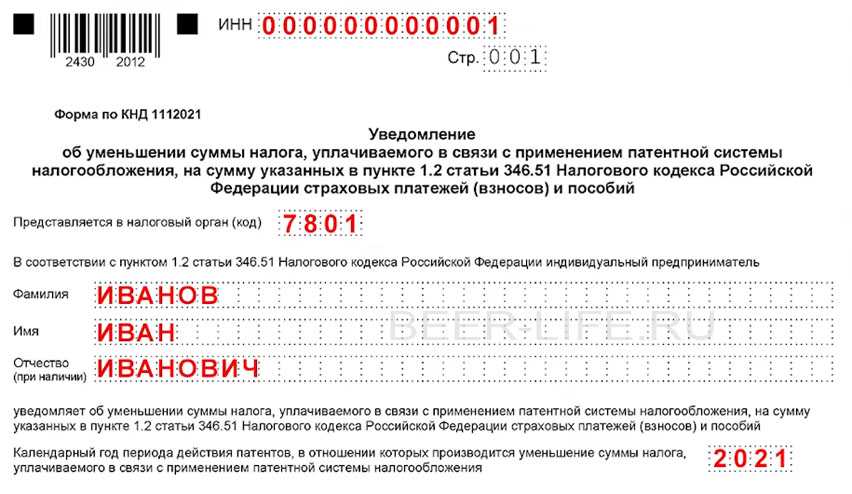

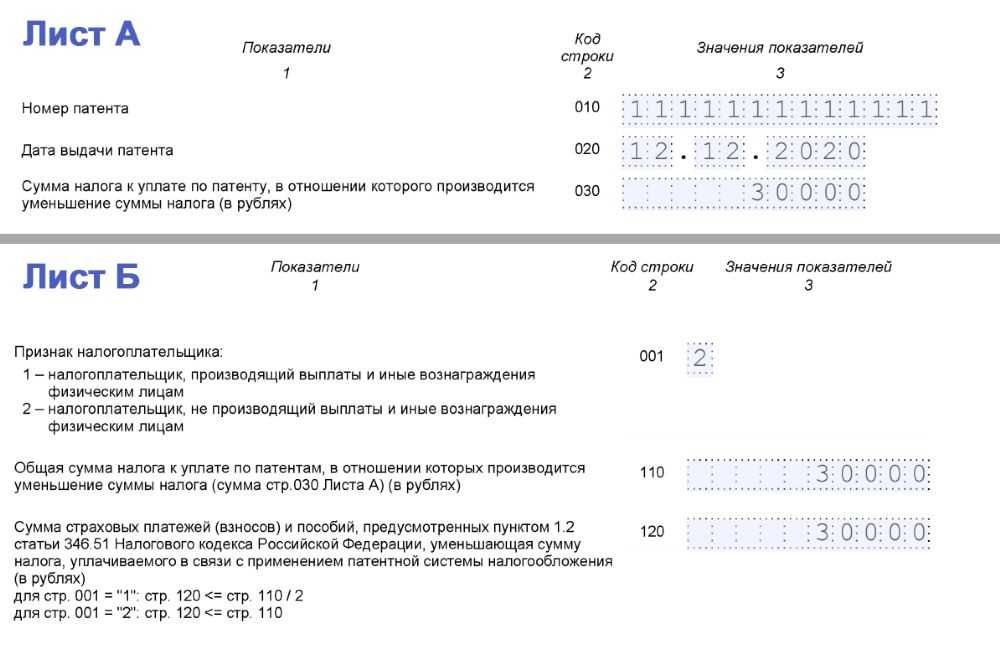

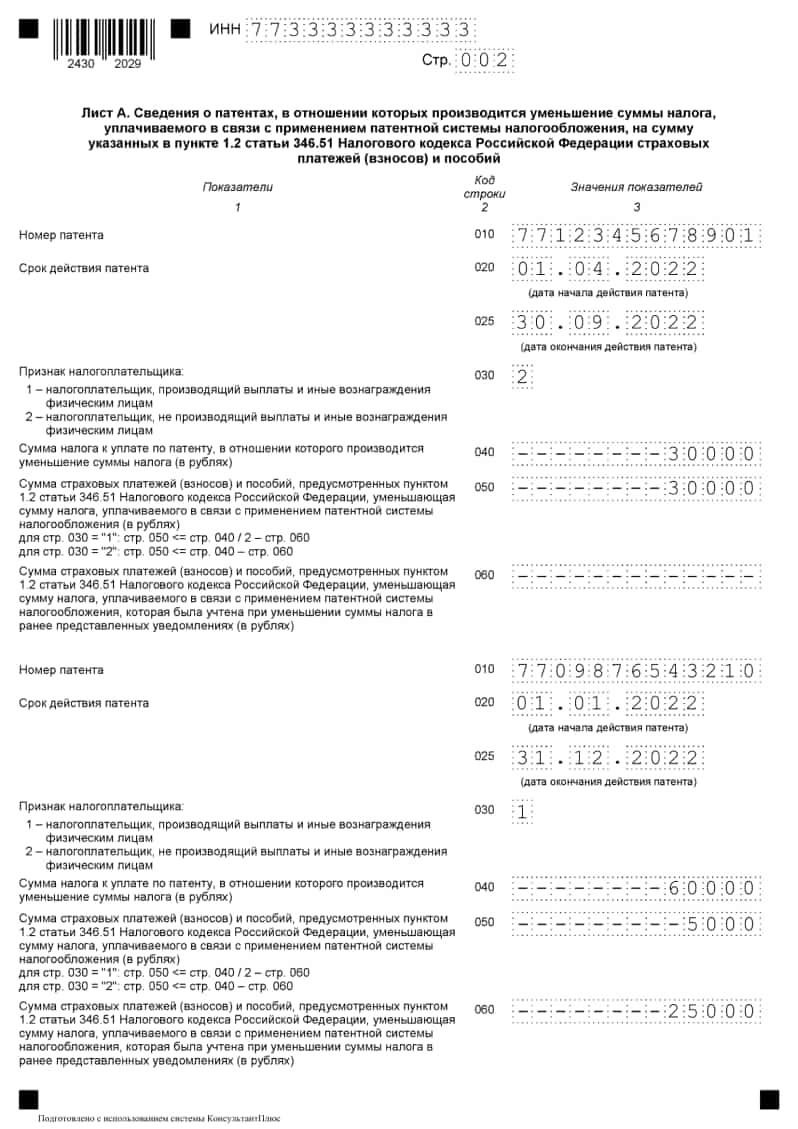

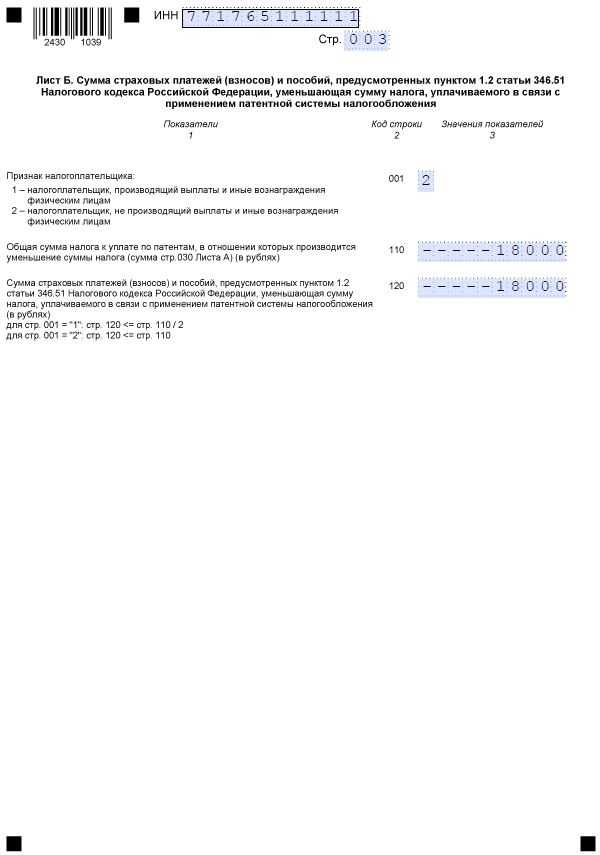

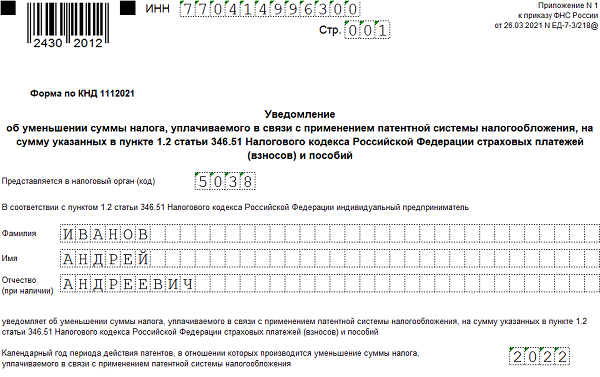

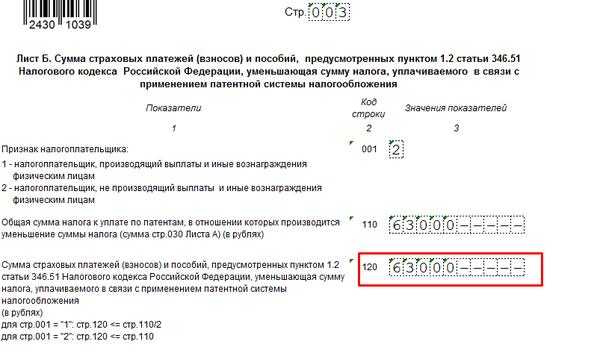

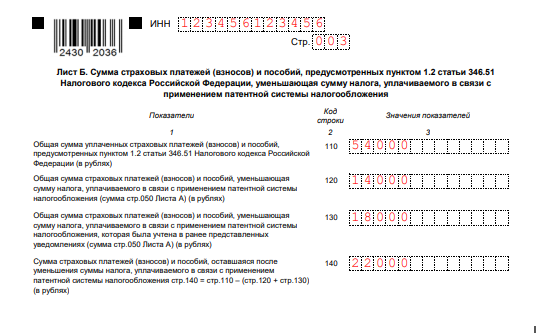

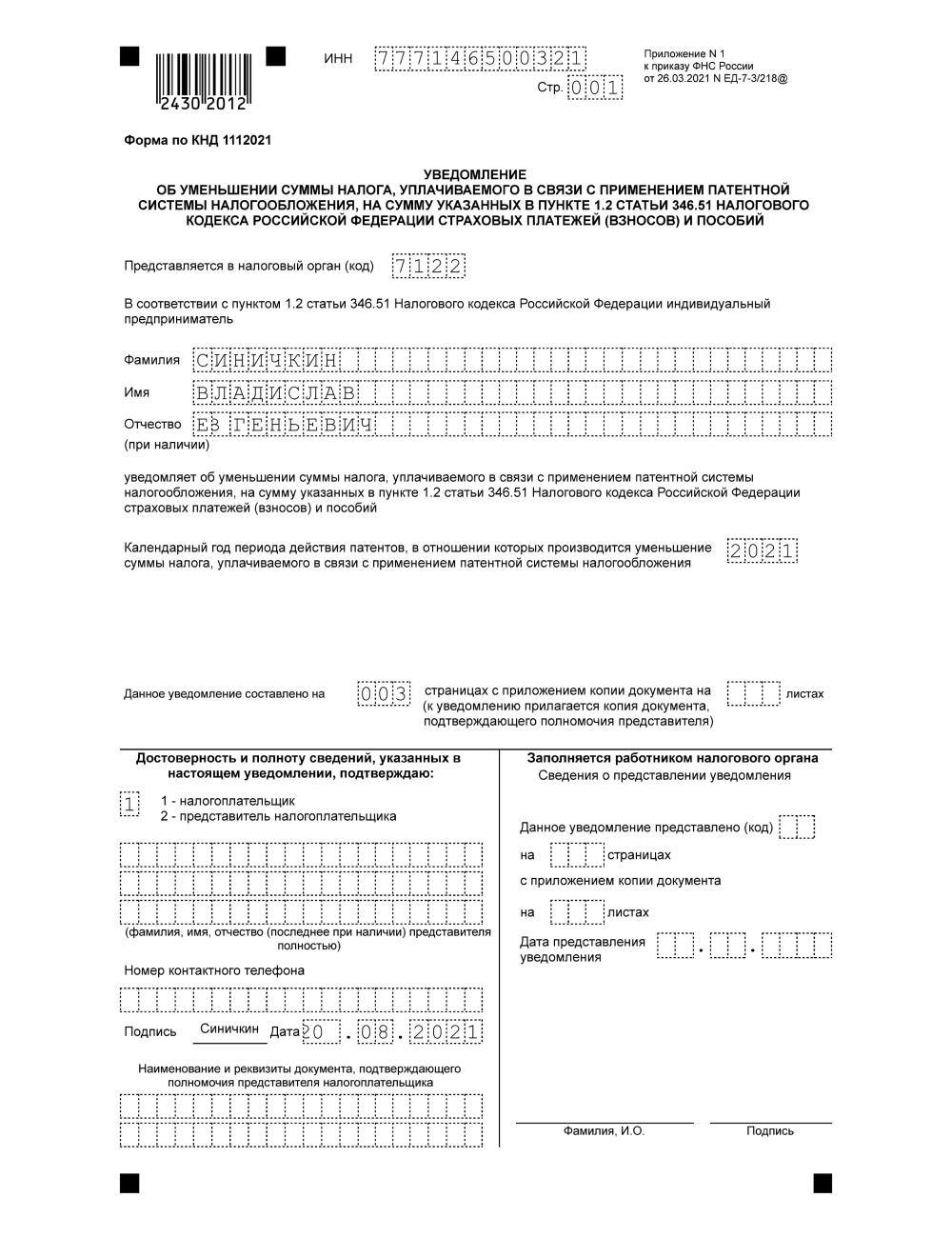

Подробнее ФНС предложила рекомендованную форму уведомления об уменьшении стоимости патента

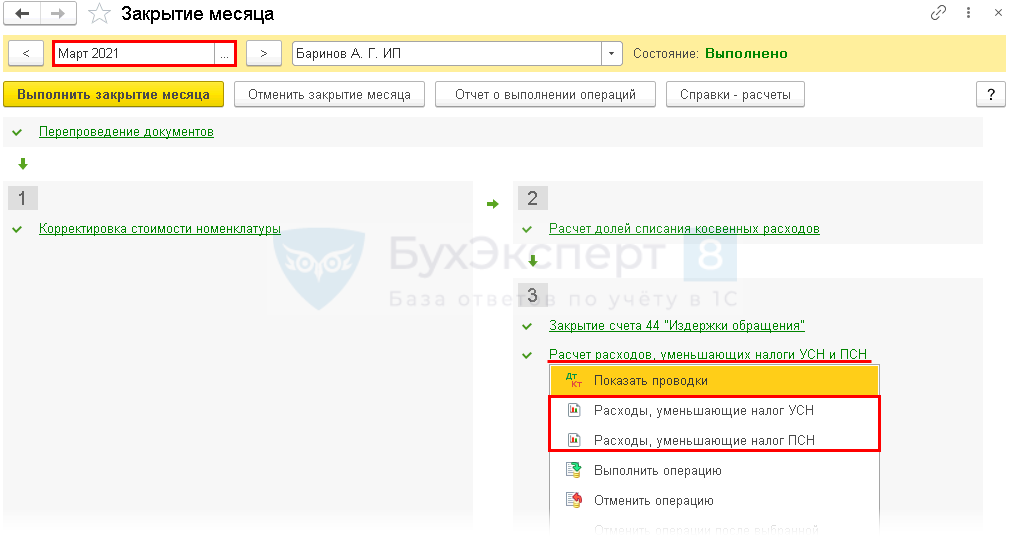

Учет в 1С

При совмещении ПСН с другими системами налогообложения предприниматель должен вести раздельный учет доходов и расходов (п. 8 ст. 346.18 НК РФ, Письмо Минфина от 29.12.2020 N 03-11-03/4/116148).

Расходы на страховые взносы (больничные, страхование) распределяются автоматически пропорционально доходам (с релиза 3.0.87).

Расчет расходов, уменьшающих налоги, выполняется в последнем месяце квартала регламентными операциями Расчет расходов, уменьшающих налог УСН (ПСН) в процедуре Закрытие месяца.

Как уменьшить патент на страховые взносы в 2022 году

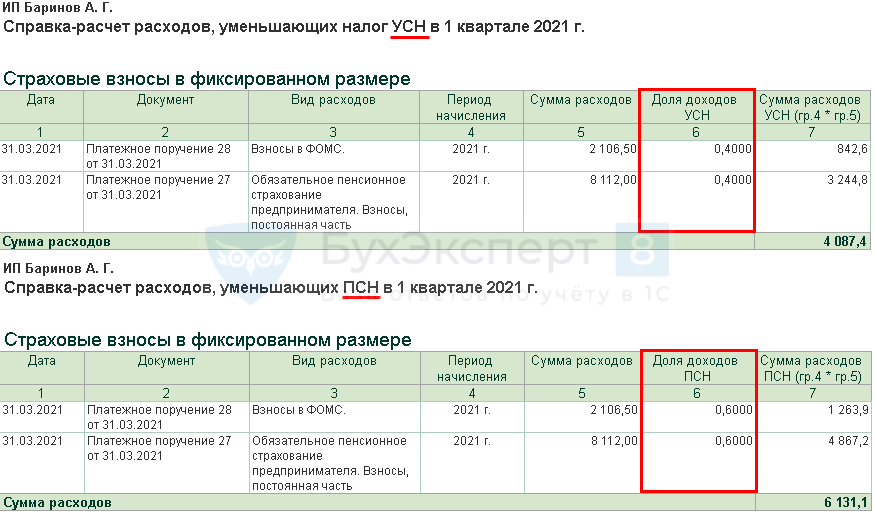

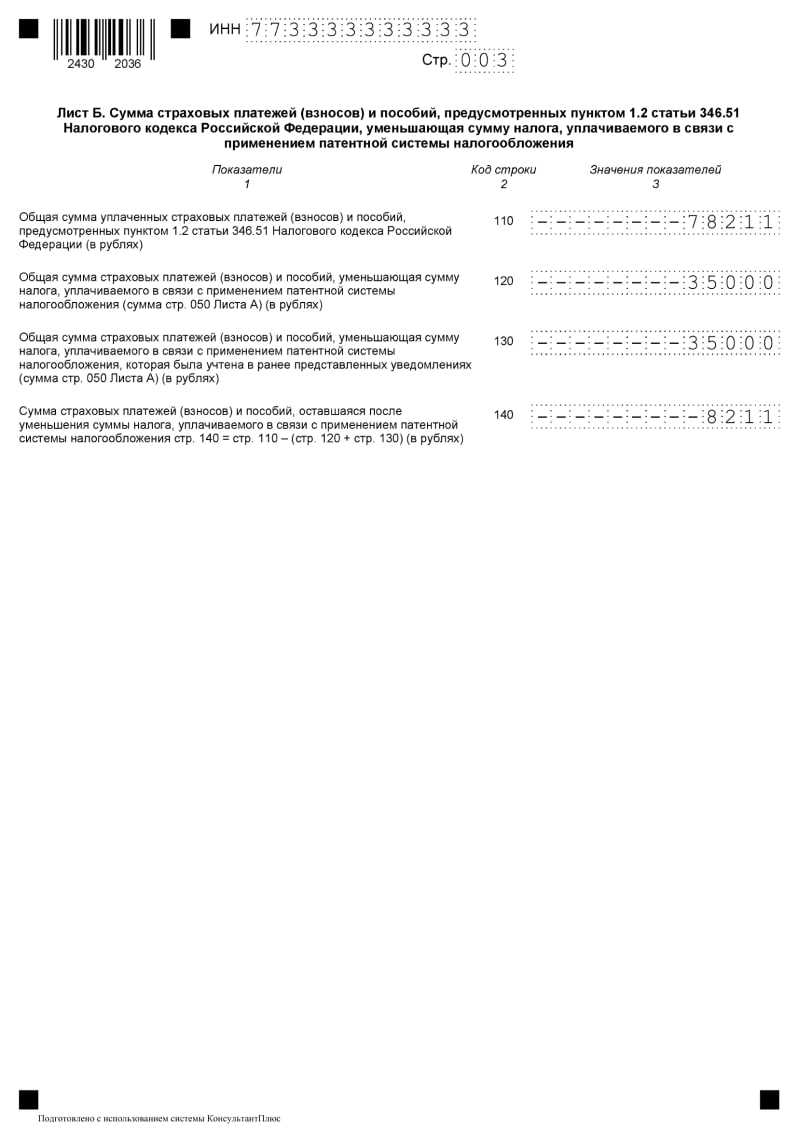

Каким образом расходы уменьшат соответствующие налоги за период, можно посмотреть в справках-расчетах:

Если у предпринимателя есть персонал, аналогично распределяются по видам деятельности страховые взносы за работников, занятых одновременно в деятельности на разных системах налогообложения.

Правила уменьшения налога при ПСН

Право на вычет некоторых расходов из стоимости патента закреплено в п.1.2 ст.346.51 НК РФ. К таким платежам относятся страховые взносы, расходы по выплате пособий по временной нетрудоспособности за первые 3 дня болезни и платежи по договорам добровольного страхования работников, заключенным с лицензированными организациями.

Порядок уменьшения стоимости патента таков:

В том же пункте 1.2 статьи 346.51 НК РФ указаны положения, из которых следуют правила уменьшения налога при ПСН:

Как ИП уменьшить патент на страховые взносы в 2023 году

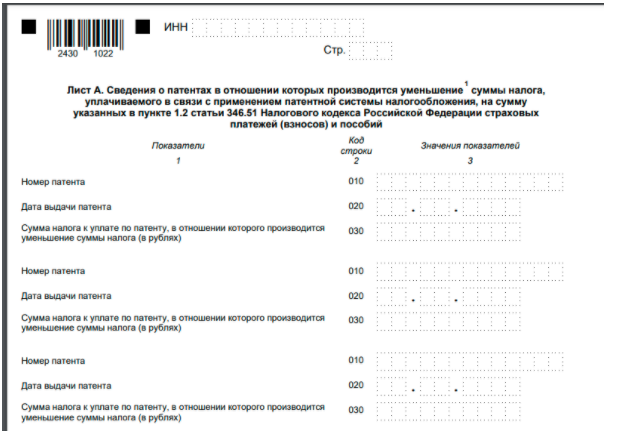

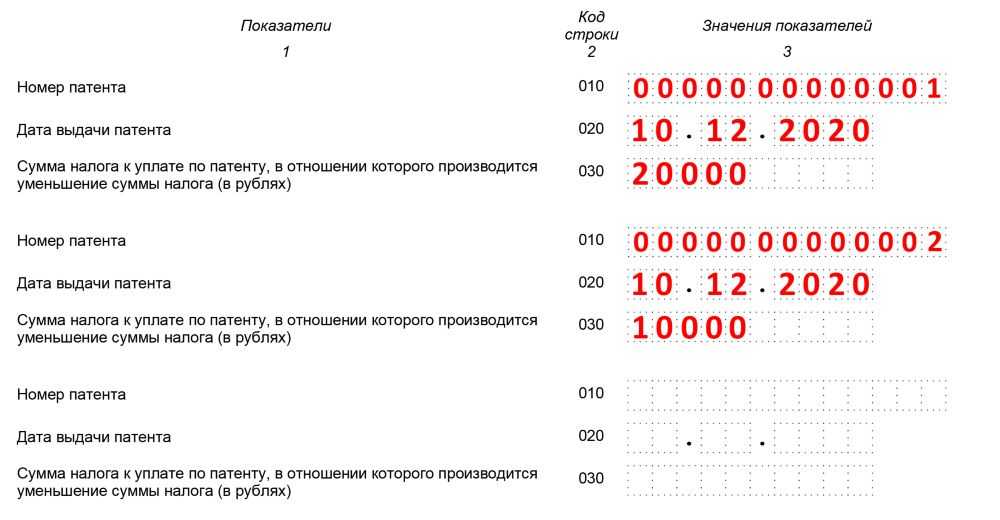

Если несколько патентов

Если в календарном году у ИП будет несколько патентов. То уменьшить можно не только один из них. Если сумма уплаченных взносов и пособий превысит стоимость одного патента. То остаток, который «не влез» в этот патент, можно учесть по другому патенту. Но только в рамках того календарного года, в котором уплачены выплаты!

Т.е. на другой год остаток страховых взносов не перенести.

Может получиться так, что стоимость патента будет уплачена раньше. Чем взносы, на которые ИП уменьшает налог. В таком случае переплату по патентному налогу можно либо вернуть. Либо зачесть в счет следующего патента.

Если уплата внесена до первого платежа по патенту. То сразу уменьшите его на их сумму.

Кто должен оформлять заявление на право уменьшения НДФЛ

Непосредственным подсчетом и перечислением НДФЛ в налоговую службу занимается обычно не сам иностранец, а его работодатель, который является прямым налоговым агентом. Он же и пишет заявление на сокращение суммы выплачиваемого налога за счет тех авансовых выплат, которые осуществил иностранец в качестве платы за патент.

При этом учитываются не все платежи, а только те, которые были произведены в текущем календарном году.

Здесь важно напомнить, что патент можно оплачивать как единовременно, так и частями, поскольку выдается он на срок от 1 до 12 месяцев. Все квитанции и чеки, подтверждающие произведенные выплаты необходимо сохранять

Кто должен покупать патент на работу

Граждане других государств, прибывающие на работу в Российскую Федерацию должны приобретать специальный патент.

При этом патент доступен не всем иностранцам, а только выходцам из тех стран, с которыми у России установлен безвизовый режим.

Этот документ заменил собой ранее обязательное для всех разрешение на трудовую деятельность в нашей стране. В период действия патента его владельцы должны производить строго фиксированные авансовые платежи в Федеральную налоговую службу РФ.

Те же иностранные граждане, которые приехали на заработки в Россию из визовых стран, по-прежнему обязаны получать разрешение на работу.

Следует отметить, что патент необходимо приобретать вне зависимости от того, является ли иностранец предпринимателем и работает на себя лично или относится к наемному персоналу. Также не играет роли организационно-правовой статус его работодателя: в качестве такового может выступать как ИП, так и юридическое лицо.

Ни коммерческие, ни государственные предприятия не имеют права нанимать на работу иностранных граждан без специального разрешения, либо патента.

В противном случае им грозит серьезное административное наказание в виде довольно крупного штрафа.

Как оформить заявление и передать его в налоговую

Заявление пишется строго по образцу, разработанному и утвержденному Федеральной налоговой службой.

Бланк включает в себя сведения о работодателе и иностранном работнике, а также налоговой инспекции, в которую подается заявление, а вот размер НДФЛ в нем не отмечается.

После того, как заявление будет должным образом составлено, его нужно передать в налоговую инспекцию.

Сделать это можно любым удобным способом:

- придя в налоговую лично,

- придя с представителем, имеющим на руках доверенность,

- через средства электронной связи (при условии, что у работодателя имеется цифровая подпись, зарегистрированная по всем правилам),

- путем отправки через Почту России заказным письмом с уведомлением о вручении.

Как вернуть переплату, если вы уже оплатили патент

Переплату можно вернуть по действующему патенту и по патенту с истекшим сроком действия. Порядок возврата в обоих случаях будет одинаковым.

Вернуть деньги можно на расчетный счет или учесть их в стоимости будущих патентов.

С 1 января 2023 года компании и ИП переходят на новый порядок уплаты налогов — единый налоговый платеж (ЕНП). Каждому налогоплательщику и налоговому агенту откроют единый налоговый счет в Федеральном казначействе — ЕНС.

Закон от 14.07.2022 № 263-ФЗ

Налоговая инспекция получит единый платеж на ЕНС и распределит его в таком порядке:

- Недоимка.

- Текущие обязательства.

- Пени.

- Проценты.

- Штрафы.

Если платежа не хватит для уплаты налогов, у которых одинаковые даты перечисления, его распределят пропорционально. Зачесть или вернуть можно сумму, которая осталась после распределения — положительное сальдо.

Положительное сальдо можно вернуть по заявлению, направить в счет исполнения будущих налоговых обязательств или оставить на ЕНС.

Подать заявление можно на бумаге в налоговую, почтой, в электронном виде через личный кабинет на сайте налоговой или через оператора ЭДО. Налоговая должна отправить поручение на возврат в Казначейство не позже следующего дня.

Вернуть положительное сальдо ЕНС можно будет независимо от того, сколько лет пройдет с момента перечисления денег. Раньше действовал срок три года на возврат.

Мне нравится статья

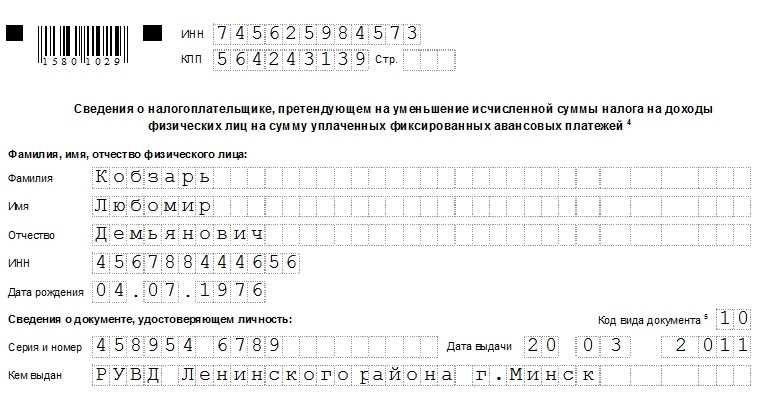

Образец заполнения заявления о подтверждении права на зачет авансовых платежей по НДФЛ

Структура бланка довольно проста и понятна, но все же некоторые моменты могут вызвать небольшие затруднения.

- Вначале документа пишется ИНН и КПП предприятия, которое является работодателем иностранца, рядом указывается количество страниц в заявлении.

- Ниже, следует вписать порядковый номер заявления в текущем году (напомним, его можно писать хоть каждый месяц – никаких разъяснений и ограничений по этому вопросу в законодательстве не дано).

- Затем цифрами вносится код той налоговой службы, в которую будет передан заполняемый бланк.

- После этого в заявлении указывается полное наименование организации-работодателя или персональные данные ИП.

- Далее в соответствующих ячейках следует отметить год, за который требуется уменьшить сумму НДФЛ и количество страниц, на которых заявление написано.

- Рядом нужно указать, сколько документов, подтверждающих уплату авансовых платежей, прилагается.

Заполнение сведений о налогоплательщике

Заполнение сведений о налогоплательщике находится в левом нижнем углу первого листа документа. Здесь вносятся данные о том человеке, который своей подписью подтверждает подлинность внесенных в заявление сведений: руководителем компании, его представителем, или ИП.

Нужно указать данные физического лица:

- фамилию-имя-отчество,

- ИНН,

- контактный телефон (на тот случай, если у налоговиков возникнут какие-либо вопросы),

- дату заполнения заявления.

Справа отведено место для заполнения налоговым специалистом, здесь налогоплательщику ничего не нужно писать.

Образец заполнения второй старницы заявления

Следующая часть касается непосредственно того иностранного гражданина, который претендует на уменьшение НДФЛ за счет авансовых платежей по патенту. Тут надо вписать его личные данные:

- ФИО,

- дату рождения,

- ИНН,

- сведения из документа, удостоверяющего личность: серию, номер, дату составления и место выдачи.

Затем вся внесенная в заявление информация подтверждается подписью заявителя.

Примеры уменьшения стоимости патента на страховые отчисления

Пример 1

- 15 тыс. рублей — часть фиксированных взносов за текущий год;

- 2 тыс. рублей — в размере 1% от дохода минус 300 тыс. за прошлый год;

- 3 тыс. рублей — прошлогодняя задолженность по взносам.

- 15 тыс. рублей — часть фиксированных взносов за себя;

- 5 тыс. рублей — отчисление на страхование работника.

Пример 2

- за первый — не менее 30 тыс. рублей в срок до конца марта;

- за второй — не менее 15 тыс. рублей в срок до конца июня.

- 24 тыс. рублей — за себя;

- 21 тыс. рублей — взносы за сотрудника.

Пример 3

- С 01.01 по 31.03 стоимостью 16 тыс. рублей.

- С 01.01 по 30.06 стоимостью 24 тыс. рублей.

- С 01.01 по 31.12 стоимостью 30 тыс. рублей. Уплата двумя частями — 10 тыс. до 31.03, 20 тыс. рублей — до конца года.

- 16 тыс. — в счет первого патента;

- 10 тыс. — в счет первой части патента № 3;

- 24 тыс. — в счет второго патента.

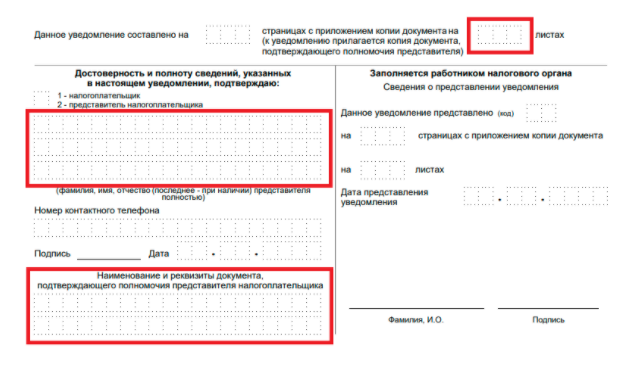

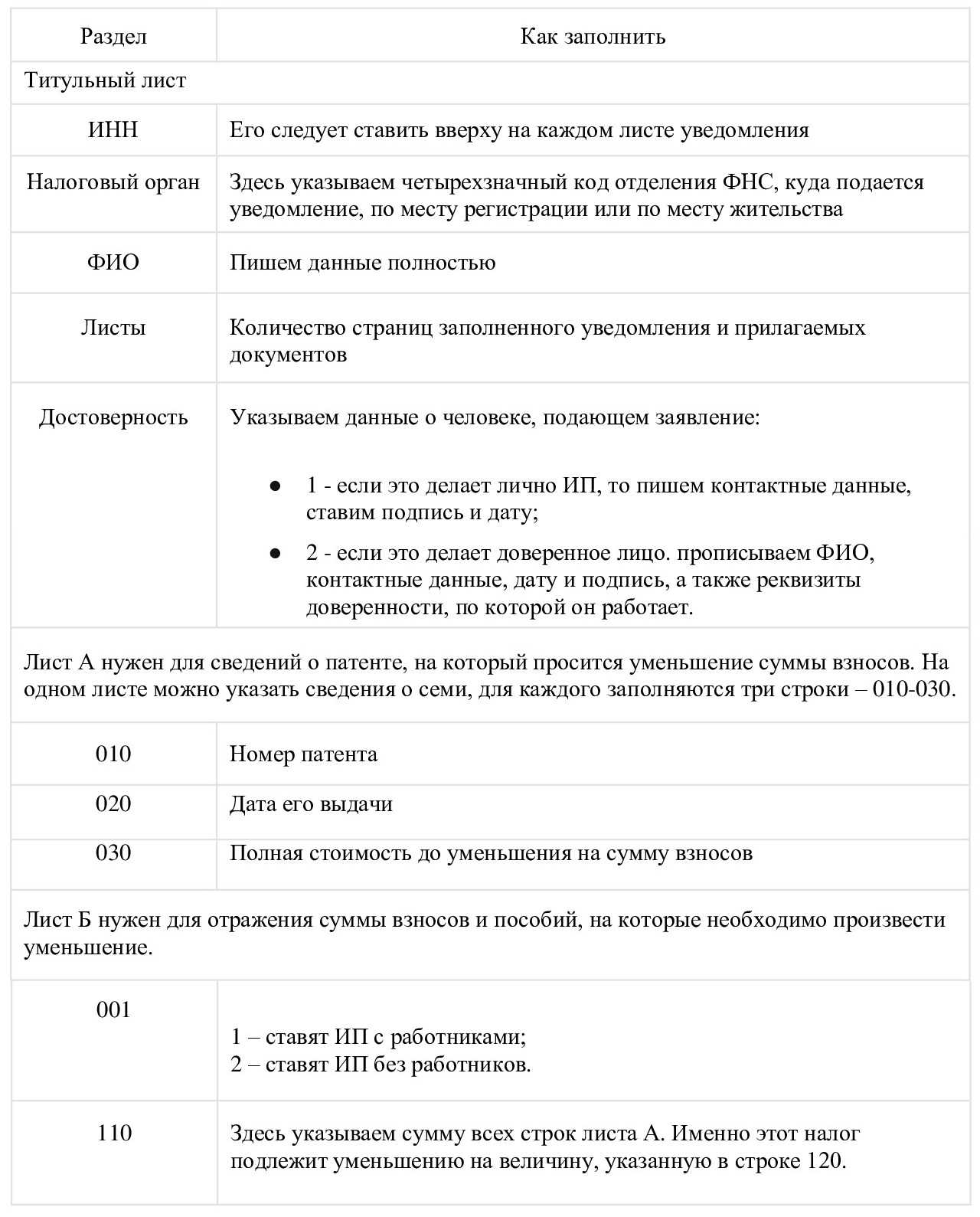

Как подать уведомление в налоговую

Уведомление направляют в налоговую, где ИП получил патент, одним из следующих способов:

- лично;

- пересылают по почте с описью вложения;

- в электронном виде через систему ЭДО — электронного документооборота.

Электронный документ нужно подписать усиленной квалифицированной электронной подписью — КЭП.

Как получить КЭП в 2022 году

Датой отправки уведомления будет считаться:

- при отправке почтой — дата почтового штемпеля на описи, если ее нет — дата штемпеля на конверте;

- в электронном виде — дата, указанная в подтверждении отправки, полученном электронно.

Если налоговая не прислала отказ в течение 20 дней, считайте, что ваше уведомление принято. Отдельного сообщения от налоговой, что все хорошо, может и не прийти.

Источник: sli24.ru

Как ИП на патенте уменьшить налог

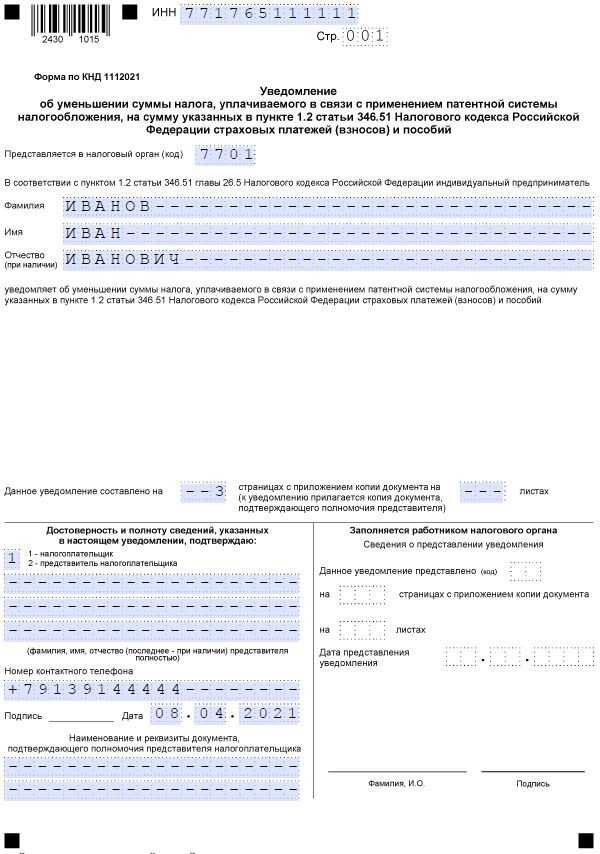

ИП на патенте (ПСН) может снизить налог, предварительно подав в ИФНС соответствующее уведомление по типовой форме КНД 1112021.

- На какую сумму снизится плата за патент

- Пример 1. Уменьшение налога для ИП на патенте с работниками

- Пример 2. Уменьшение налога для ИП на патенте без работников

На какую сумму снизится плата за патент

Снижение допускается за счет:

- взносов ОПС и ОМС, уплачиваемых за себя (до 40 876 руб.) и за работников;

- пособия по нетрудоспособности за первые 3 дня болезни.

ИП с работниками для целей снижения учитывает только те взносы и пособия, которые были уплачены им по факту в период действия ПСН. При этом работники, за которых они уплачивались, должны осуществлять деятельность по патенту, а наниматель вправе зачесть не больше 50% от названых сумм.

ИП с несколькими патентами и одним работником, работающим по одному из ПСН, вправе снизить сумму тоже только на 50%. Без работников он вправе снизить сумму до нуля. Об этом свидетельствует: абзац 5 и 7 п. 1.2 ст. 346.51 НК РФ.

Согласно п. 2 ст. 346.51 НК РФ налог уплачивают в следующие сроки:

- Для патента на полгода — до его окончания и в полном объеме.

- Для патента со сроком больше чем полгода — частями: на протяжении первых 90 дней с момента выдачи и действия патента (одна треть суммы) и до завершения его действия (две трети суммы).

ИП учитывает при уплате налога треть взносов за себя, если он платит взносы каждый месяц либо квартал.

Пример 1. Уменьшение налога для ИП на патенте с работниками

ИП выдали патент на период с 01.01.2021 по 31.12.2021 за 105 000 руб. У него два работника: один работает по трудовому договору, второй — по договору подряда.

Налог следует перечислить:

- До 31.04.2021: 35 000 руб. (одну треть от 105 000).

- До 31.12.2021: 70 000 руб. (105 тыс. — 35 тыс.).

Поскольку у него есть работники, снизить сумму налога он может только наполовину, то есть на 52 500 (105 тыс. / 2). В установленный срок он платит 35 тыс. руб., а до внесения второй части подает уведомление в ИФНС для снижения налоговой суммы. Поэтому до 31.12.2021 ему нужно будет заплатить 17 500 руб. (105 000 — 52 500 — 25 000).

Пример 2. Уменьшение налога для ИП на патенте без работников

ИП выдали патент на срок 01.01.2021 — 31.12.2021 стоимостью 75 000 руб. Заплатить налог он должен:

- До 01.04.2021: 25 000 руб. (треть от 75 000).

- До 01.12.2021: 50 000 руб. (75 тыс. — 25 тыс.).

Первая часть им не уплачена, но вместе с тем внесена сумма 45 000 руб. в счет страховых взносов. Следовательно, снизить сумму первой части налога (25 тыс.) можно полностью, а второй части — на остаток уплаченных взносов 20 000 руб. (45 тыс. — 25 тыс.).

Автор статьи

Специализация: Эксперт по бухгалтерскому учету и налогообложению

Закончила Высшую школу экономики и сервиса по специальности бухгалтер предприятия со знанием 1С; прошла обучение по направлению «Бухгалтерский учет при упрощенной системе налогообложения». В 2021 году получила аттестат консультанта по налогам и сборам. Общий стаж работы в бухгалтерской сфере 18 лет.

Источник: zakonbiznesa.ru

Уменьшить налог по УСН и ПСН на страховые взносы за себя стало проще

Теперь индивидуальные предприниматели могут уменьшить налог по УСН или ПСН на страховые взносы за себя до их фактической уплаты. Сделать это можно в течение налогового периода применения УСН либо в календарном году действия патента. Ранее данная процедура была возможна только после уплаты указанных сумм. При этом сроки внесения страховых взносов остаются прежними – 31 декабря и 1 июля.

Например, ИП на УСН вправе уменьшить авансовый платеж по данному налогу с I квартала 2023 года на подлежащие уплате в этом году фиксированные страховые взносы за себя по сроку уплаты 31.12.2023 в размере 45 842 рублей. По таким взносам за 2023 год по ставке 1% со сроком уплаты 01.07.2024 уменьшение авансового платежа по УСН возможно начиная с отчётного периода I квартала 2024 года.

Схожий подход применяется и при уменьшении налога по ПСН.

При этом если после 31 декабря 2022 года налогоплательщик оплатил за себя страховые взносы за периоды, предшествующие 2023 году, то он также может уменьшить налог по УСН и ПСН за 2023-2025 годы. Так, авансовый платеж по УСН или налог по ПСН за 2023 год может быть уменьшен на страховые взносы по сроку уплаты 01.07.2023 (за 2022 год в размере 1%) и на уплаченные в виде задолженности страховые взносы за 2021 год.

Указанные нововведения имеют обратную силу и распространяются на правоотношения, возникшие с 1 января 2023 года.

Источник: www.rsnmo.ru