В силу разных причин покупатели или заемщики перестают платить по договору. Но периодически обещают вернуть всю сумму. Кредитор верит, а потом узнает, что срок исковой давности истек, и взыскать средства уже не получится. Чтобы не попадать в подобные ситуации, специалисты рекомендуют каким-либо образом фиксировать задолженность, например, подписывать периодически акты сверки.

Альтернативой могут стать дополнительные соглашения к основному договору с обозначением сроков погашения задолженности. При наличии каждого подобного факта срок исковой давности отсчитывается заново. Но юристы говорят о том, что важно правильно оформлять документы, чтобы потом в суде не доказывать сам факт наличия задолженности. Об этом речь и пойдет далее.

Как возобновить течение срока давности при наличии долгов с длительными сроками погашения? Наиболее популярные способы Специалисты по корпоративному праву рекомендуют использовать следующие варианты: Визирование акта сверки. Этот документ составляют на определенную дату. Он фиксирует суммы отгруженного товара (оказанных услуг) и поступившей оплаты.

Восстановление срока исковой давности

Если контрагент подтверждает наличие задолженности, срок исковой давности будет отсчитываться заново. Основание — ст. 203 ГК РФ. Но для этого необходимо на акте сверки проставить номер и дату составления. Еще один обязательный реквизит — номер договора.

Если их не указать, контрагент может настаивать на том, что акт сверки недействителен.

Составление претензии. Претензионный порядок обязателен при подаче искового заявления в суд. И на то время, что в соответствии с претензией отводится на погашение задолженности, течение срока давности приостанавливается. Основание — п. 16 ПП ВС РФ от 29.09.2015 года № 43.

Если же контрагент (покупатель, заемщик) в ответ на претензию подтверждает сумму задолженности, срок давности можно отсчитывать заново. Здесь претензия равнозначна акту сверки.

Внесение изменений в договор. Но эти коррективы должны относиться именно к признанию суммы задолженности. К этому же пункту можно отнести просьбы непосредственно должника изменить график платежей, предоставить отсрочку и т. д. Основание — п. 20 ПП ВС РФ от 29.09.2015 года № 43. Юристы рекомендуют все договоренности фиксировать на бумаге.

Вербальные обсуждения не являются официальным подтверждением суммы задолженности. Это — не доказательства для судебных инстанций. Но звучат и мнения о том, что в отдельных ситуациях подтвердить наличие задолженности и возобновить течение срока давности можно даже при наличии только электронной таблицы с данными или разговора с кем-либо из представителей должника. Ведь ни в ст. 20 ГК РФ, ни в Постановлении ВС РФ нет исчерпывающего перечня способов фиксации суммы обязательства.

Акт сверки отсутствует. Как еще возобновить срок исковой давности?

Например, по материалам дела № А17-8715/2019 сотрудники продавца и покупателя суммы отгрузки и оплаты фиксировали в общей таблице Excel. И суд пришел к выводу, что течение срока давности в соответствии со ст. 203 ГК РФ регулярно обновляется. И это — в ситуации, когда документ не распечатывали и не визировали даже электронной подписью.

Но нужно отметить, что руководители поставщика и покупателя регулярно переписывались в мессенджере. И директор компании-должника не отрицал наличие задолженности. К тому же он утверждал, что рядовые менеджеры работают в соответствии с его распоряжениями.

Может ли акт сверки подписать бухгалтер или менеджер по продажам? Нужно ли на сотрудника для этого оформлять доверенность?

Единой позиции по данному вопросу нет. Но юристы рекомендуют все же уточнять, кто подписал акт сверки, какими полномочиями он располагает. В идеальном варианте у бухгалтера или иного ответственного сотрудника есть доверенность. Иначе в суде будет сложно подтвердить подлинность акта сверки. Например, в делах № А53-14762/2020 и А40-231876/2015 акт сверки визировали бухгалтеры.

Но им никто не давал на это полномочий в виде доверенности. И судьи не только первой инстанции, но и экономической коллегии при ВС РФ пришли к выводу, что подписанные акты сверки — это не подтверждение суммы задолженности, а просто технические документы, необходимые бухгалтерии. И эти дела не стали рассматривать по существу.

Но эксперты говорят и о наличии принципиально иного подхода к рассмотрению подобных дел. Так, в деле № А65-15505/2020 судья пришел к выводу, что бухгалтер имеет право подписывать акты сверки, так как это напрямую обозначено в его должностной инструкции. И доверенность в данном случае не нужна. Подтвердить легитимность акта сверки можно при помощи печати юридического лица.

Некоторые судьи полагают, что раз у сотрудника есть доступ к печати, нет причин сомневаться в том, что он имеет право визировать ответственные документы, например, фиксировать суммы задолженности. В деле № А65-15505/2020 неплательщик отказывался признать наличие акта сверки только потому, что у его же сотрудника, подписавшего документ, не было соответствующей доверенности.

Но судья принял акт сверки к сведению, так как ответчик подтвердил подпись своего представителя и ничего не говорил о том, что печать использовали неправомерно. Акт сверки вне зависимости от того, кто его подписал, можно считать действительным и в том случае, если руководитель кредитора (поставщика) так или иначе признает его существование, ссылается на него и т. д. Например, директор или иное лицо, действующее на основании доверенности, ссылается на этот документ в переписке с должником.

Основание — ст. 183 ГК РФ. В пользу признания акта сверки может свидетельствовать и наличие множества документов, пересылаемых между двумя компаниями. В этом случае в расчет принимается принцип эстоппель (наличие запрета на противоречивое поведение в гражданском обороте). Например, в течение многих лет от должника поступали документы, подписанные одним человеком.

И он же подтверждал сумму задолженности. Соответственно, у руководства поставщика нет оснований сомневаться в том, что данный сотрудник действует добросовестно и имеет право визировать все эти документы. К таким выводам пришли судьи, рассматривая дела № А75-12908/2016, № А51-13183/2018 и т. д.

Как действовать должникам?

- Представители кредитора и должника могут обмениваться информацией, благодаря которой последний может отстоять свою правоту.

- Нельзя полностью исключать возможность подделки подписей руководителей со стороны работников компании-должника.

Во втором случае следует через суд оспаривать подлинность подписи, заявлять о том, что она фальсифицирована. Основание — ст. 161 АПК РФ. Либо, например, можно подтвердить, что сотрудник, якобы подписавший акт сверки, в тот момент времени болел, уехал за пределы России и т. д.

Но здесь есть и один сложный момент. Неплательщик может утверждать, что подпись принадлежит лицу, не имеющему на то необходимых полномочий. Но при этом не требует проверить подпись на подлинность. В этом случае судья может счесть, что акт сверки — реальный документ, подтверждающий наличие задолженности. Именно такое решение принято в деле № А41-33555/2019.

- Например, должник перечисляет некоторую сумму кредитору, но не обозначает назначение платежа. При этом существует задолженность, которую уже невозможно взыскать, так как срок исковой давности истек. В этом случае кредитор (поставщик) обязан поступившими деньгами закрывать текущую, а не просроченную задолженность.

- Кредитор и должник не могут проводить зачет требований с единым характером (например, за поставки товаров), если срок исковой давности по ним уже истек. Основание — ст. 411 ГК РФ.

Дополнительные способы пролонгации срока исковой давности

Есть несколько способов продлить возможные сроки взыскания средств с должника:

Замена специального срока давности общим

Сделать это можно через суд. Например, компания выполняет работы по договору подряда. А потом у заказчика возникают претензии к их качеству. Предъявлять их можно в течение одного года. Основание — п. 1 ст.

725 ГК РФ.

Но в течение гарантийного срока может возникнуть потребность в ремонте — бесплатном. Если исполнитель требует внести плату за замену деталей и т. д., можно говорить о наличии с его стороны необоснованного обогащения. А на такие споры уже распространяется общий срок исковой давности — 3 года. Именно такую позицию высказал ВАС РФ по итогам рассмотрения дела № А40-28201/2010.

Подписание соглашения об уплате отступного или обновлении обязательства

Кредитору (поставщику) дается еще три года (на основании закона) на обращение в суд, если должник согласится на подписание допсоглашения к основному договору. При этом стороны могут внести изменения в исходный документ, например, предусмотреть выплату отступного и т. д.

Именно так и произошло в деле № А40-85138/2021. В данном случае речь шла о строительстве зданий и сооружений почти два десятилетия назад. И уже в 2019 году стороны договорились о замене предмета, обозначенного в договоре. Кассационный суд подтвердил, что срок давности после подписания дополнительного соглашения отсчитывается заново, а истец вместо заказанных строительных объектов может получить деньги.

Но нельзя не учитывать и иную возможную позицию судов. Например, по делу № А68-5841/2015 было вынесено решение о том, что срок давности по спору все же истек. И даже наличие подписанных дополнительных соглашений его не обновляет.

Требование о применении иной позиции

В большинстве случаев отсчет срока давности ведут непосредственно с момента, как совершено нарушение. Но некоторые юристы считают, что в качестве точки отчета нужно брать момент, когда наступили или проявились последствия совершенного нарушения. Также точкой отсчета может быть день, когда истец узнал, кто же является надлежащим ответчиком по рассматриваемому делу.

Именно к такому выводу пришел ВС РФ в деле № 38-КГ17-16. В этом случае истец только через четыре года пытался взыскать с виновного лица ущерб после аварии. И его суд принял его позицию.

Изменения в дате отчета срока исковой давности возможны и в том случае, если речь идет, например, о кражах. Пока суд не подтвердит, что в содеянном виновно конкретное лицо, взыскать с него убытки не получится. А между собственно кражей и вынесением приговора может пройти и более трех лет. Именно так и произошло в деле № А65-11116/2014.

Комментарии

Пожалуйста, авторизуйтесь, чтобы оставлять комментарии.

Источник: alrf.ru

Какой срок исковой давности по налогам ип

Уплата налогов физическими и юридическими лицами Российской Федерации требуется для своевременного наполнения государственного бюджета и полнообъемного содержания государственного управленческого аппарата. Налоговые отчисления также требуются для развития социальных проектов, всесторонней поддержки малоимущих категорий населения и так далее.

Для обеспечения контроля физические и юридические лица должны отправлять отчеты по налоговым обязательствам.

Что представляет собой срок давности по налогам

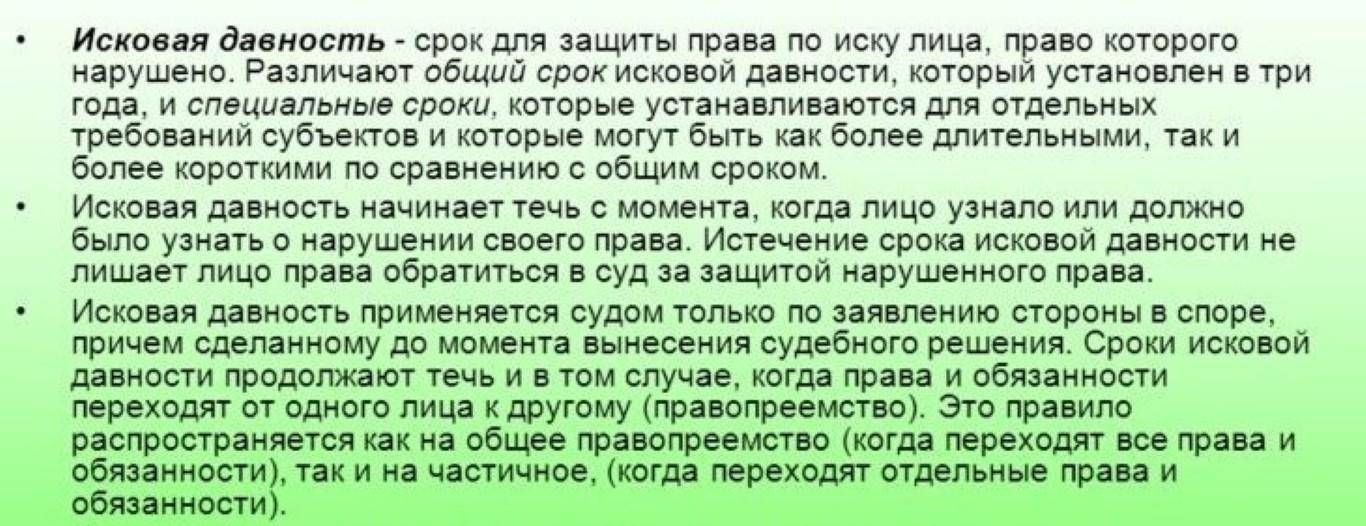

Исковая давность – это законодательно установленный срок, выделенный для защиты прав по судебному иску гражданина или юридического субъекта, чьи права, по его мнению, были нарушены. Если срок закончится, суд имеет право отказать в просьбе восстановить права, но только при наличии объективных причин, подкрепленных доказательствами.

Какова величина срока давности? В ст.113 указано, что налогоплательщику дается 3 года с момента совершения налогового преступления. Тем не менее, статьи 120 и 122 предусматривают исключения – при наличии грубых нарушений правил учета расходов и доходов.

Существует много систем налогообложения, а какую из них выбрать – остается вопросом. Эта статья даст ответ.

Точка отсчета начинается с первого дня конкретного налогового срока, следующего за тем, когда правонарушение было допущено.

Что такое исковая давность?

Сроки исковой давности для каждой категории налогоплательщиков

Всего существует три категории налогоплательщиков, обязанных своевременно платить налоги:

- физические лица;

- юридические лица;

- индивидуальные предприниматели.

На каждую категорию распространяются индивидуальные требования.

Налоговый календарь нужен каждому предпринимателю, найти его можно по ссылке.

В законодательстве не существует общепринятого положения для всех субъектов и случаев, при которых можно освободиться от уплаты налогов. Это правило устанавливается по отношению к двум разновидностям налогов для физических лиц – транспортному и имущественному.

Что такое патентная система налогообложения для ИП? Всю информацию вы найдете здесь.

Рассматривая приведенный выше закон, внимание акцентируется на положения ст.10, в котором также указывается трехлетний срок. Если лицо не было привлечено налоговой службой к уплате налогов за пяти- или десятилетний период, ему придется внести сумму только за 3 последних года.

В государственном законодательстве отсутствует нормативный акт, который позволил бы неплательщикам избавиться от необходимости оплачивать долги за определенный период. Чтобы понять, как действовать в подобной ситуации, следует обратиться к судебной практике.

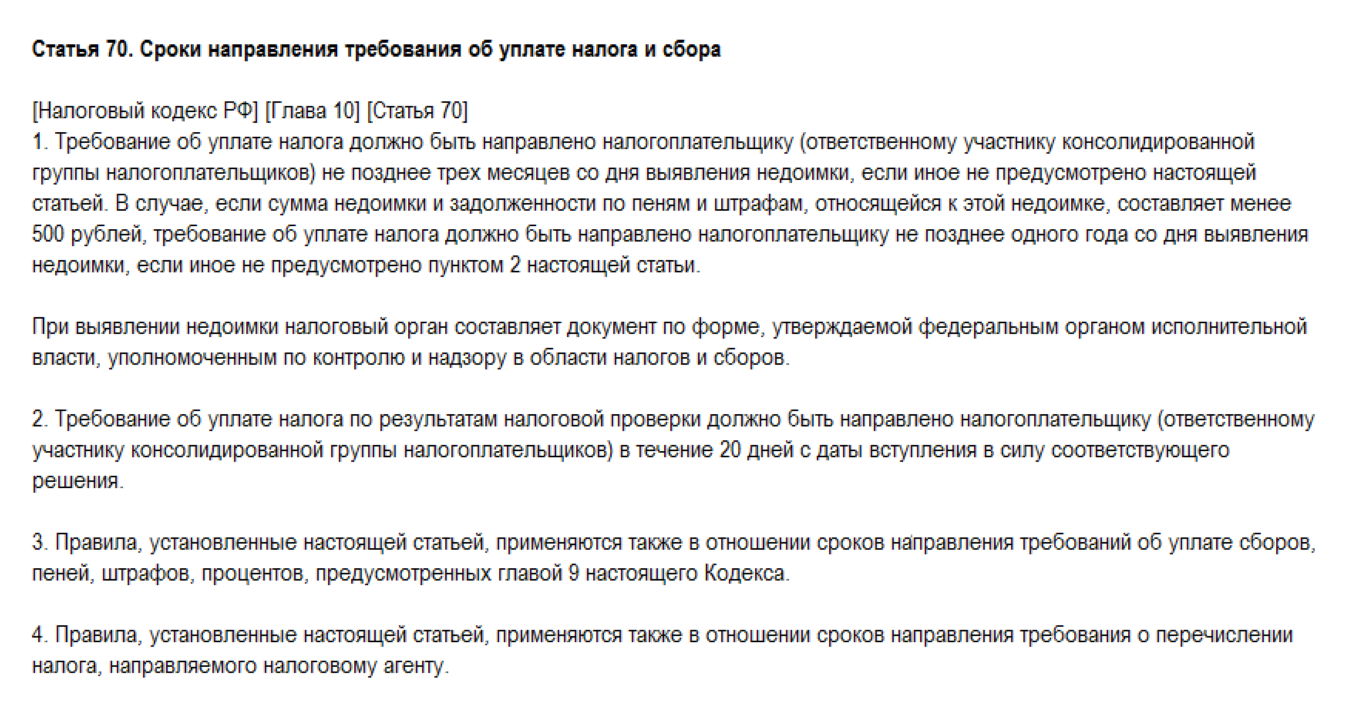

Оказывается, все просто. Пресекательный срок отличается от периода давности взыскания долговых обязательств. Их исчисляют с того момента, когда было направлено требование уплатить налог, а не с того момента, когда возникла такая обязанность.

Статья 70 об исковой давности.

Регистрация ООО: пакет документов, стоимость, сроки проведения – смотрите по ссылке.

Для юридических лиц и ИП установлен срок исковой давности, который составляет 3 года. Но это не значит, что по истечению данного времени все сокрытые налоги будут автоматически списываться. Физические лица еще имеют кое-какие шансы на списание налоговых долгов (если отсутствует имущество, которое можно продать на открытых торгах).

Решая вопросы, связанны с возможностью или невозможностью применения сроков исковой давности взыскания налога, в правоприменительной практике также имеются в виду пресекательные сроки.

Кроме того, специалисты дополнительно обращают внимание на период, установленный для потенциальной ревизии в рамках проведения выездной налоговой проверки.

Далеко не последнюю роль играют сроки давности привлечения предпринимателя к ответственности за нарушения налогового характера.

В случае с индивидуальным предпринимателем, срок исковой давности составляет три года. Законодательство не предлагает никаких нормативно-правовых актов, устанавливающих иной срок. В судебных инстанциях рассматриваемая категория лиц также не выделяется по-особенному.

Как заполнить 3-НДФЛ правильно, вы узнаете по ссылке.

Таким образом, срок исковой давности по налогам для физических лиц составляет три года, в то время как для предпринимателей и юридических лиц этот срок не устанавливается. Но при этом судьи обязательно применяют этот срок в процессе рассмотрения дела.

Переплаты и сроки давности

Переплата по пеням, штрафам и налогам – не менее интересная тема. В зависимости от особенностей конкретного случая, при существенной переплате разница может:

- возвращаться обратно плательщику;

- зачитываться в счет последующих платежей.

Если фискальный орган установил фискальный орган, он должен обязательно уведомить об этом плательщика. На его юридический адрес (или физический, в зависимости от категории лица в конкретном случае) на протяжении десяти дней отправляется уведомление по почте.

Что касается сроков давности по подобным переплатам, он также составляет три года. Невыплаченные налоги и переплаты, по которым истек срок давности, фискальный орган должен списать. Это требование прописано в 59-й статье Налогового кодекса Российской Федерации.

Подробнее о сроках давности по налогам смотрите в этом видео:

- Существует ли срок давности по транспортному налогу и страховым взносам для ип.

- Есть ли сроки исковой давности по налогам и страховым взносам для ИП?

- Существует ли срок давности ИП по налогам НДС.

- Срок исковой давности по налогам

- Есть ли срок давности по налогам

- Какой срок давности по налогам

- Срок давности по уплате налогов

- Существует ли срок давности по налогам

1. Существует ли срок давности по транспортному налогу и страховым взносам для ип.

1.1. Доброго вам времени суток. К сожалению не по налогам не по страховым взносам в Пенсионный фонд не существует срока исковой давности, более того пенсионный фонд и налоговая могут взыскивать недоимки самостоятельно. Удачи вам и всего наилучшего.

1.2. Если уже существует решение о взыскании налога то он не спишется

Решение о взыскании налога за счет имущества налогоплательщика (налогового агента) — организации или индивидуального предпринимателя принимается в течение одного года после истечения срока исполнения требования об уплате налога. Решение о взыскании налога за счет имущества налогоплательщика (налогового агента) — организации или индивидуального предпринимателя, принятое после истечения указанного срока, считается недействительным и исполнению не подлежит. В этом случае налоговый орган может обратиться в суд с заявлением о взыскании с налогоплательщика (налогового агента) — организации или индивидуального предпринимателя причитающейся к уплате суммы налога. Заявление может быть подано в суд в течение двух лет со дня истечения срока исполнения требования об уплате налога.

1.3. Здравствуйте. Сроки исковой давности по взысканию страховых взносов для ИП не существует. Если у вас образовалась задолженность, то Вам нужно будет оплатить.

2. Есть ли сроки исковой давности по налогам и страховым взносам для ИП?

2.1. Срок исковой давности в 3 года не распространяется на взносы в ПФР, исходя из следующего. Статья 47 закона 212 О страховых взносах

2.2. Доброго времени суток

Да, безусловно он есть и составляет срок 3 года по налогам (ст. 196 Гражданского кодекса РФ), но это требование обычно не касается налогов — они все равно указывают везде задолженность по налогам

Удачи Вам в решении Вашего вопроса.

3. Существует ли срок давности ИП по налогам НДС.

3.1. Николай, согласно ч. 1 ст. 113 Налогового кодекса РФ лицо не может быть привлечено к ответственности за совершение налогового правонарушения, если со дня его совершения либо со следующего дня после окончания налогового периода, в течение которого было совершено это правонарушение, и до момента вынесения решения о привлечении к ответственности истекли три года (срок давности).

Исчисление срока давности со дня совершения налогового правонарушения применяется в отношении всех налоговых правонарушений, кроме предусмотренных статьями 120 и 122 настоящего Кодекса.

Исчисление срока давности со следующего дня после окончания соответствующего налогового периода применяется в отношении налоговых правонарушений, предусмотренных статьями 120 и 122 настоящего Кодекса.

4. Суть вопроса такова в 2011 году я открыла ИП,проработала год, налоги платила. Затем сменила сферу деятельности, но ип не закрыла, соответственно долги по налогам. Я работала официально, работодатель налоги отчислял. Есть ли способы решить вопрос по долгам по ип,если дело у приставов, можно ли попасть под налоговую амнистию или списать долг т.к истек срок давности (НК РФ Статья 113. Срок давности привлечения к ответственности за совершение налогового правонарушения)?

4.1. Если был судебный приказ вынесен, то нужно писать на него возражения и отменять его.

5. Суть вопроса такова в 2011 году я открыла ИП,проработала год, налоги платила. Затем сменила сферу деятельности, но ип не закрыла, соответственно долги по налогам. Я работала официально, работодатель налоги отчислял. Есть ли способы решить вопрос по долгам по ип,если дело у приставов, можно ли попасть под налоговую амнистию или списать долг т.к истек срок давности (НК РФ Статья 113. Срок давности привлечения к ответственности за совершение налогового правонарушения)?

5.1. Добрый день!

Получите у судебного пристава постановление о возбуждении исполнительного производства, в котором будет указан № и дата решения налогового органа о взыскании задолженности.

Вы вправе обжаловать данное решение, в том числе — по срокам давности.

6. Ранее был оформлен предпринимателем ИП, предпринимательской деятельностью не занимался, ежегодно в налоговую сдавал отчет о нулевой декларации. Спустя несколько лет налоговая возбудила исполнительное производство ФССП по факту отчислений в пенсионный фонд и мед страхования. Предусмотрены ли законом сроки исковой давности по факту уплаты налогов, сборов, пошлин, пеней в пенсионный фонд, и мед. страхования. Благодарен за ответ.

6.1. Здравствуйте. Данные обязательные платежи имеют общий срок исковой давности 3 года. Если с Вас взыскали денежные средства в порядке приказного производства т.е. выписали судебный приказ напишите в суд заявление об отмене судебного приказа в соответствии со статьей 128,129 ГПК РФ.

Если решение о взыскании данных платежей вынес суд общий юрисдикции в соответствии с кодексом об административном судопроизводстве в порядке заочного судопроизводства отменяйте это заочное решение по причине пропуска срока исковой давности. Ходатайство о пропуске исковой давности подается обязательно в письменной форме.

7. Являюсь ИП есть задолжность по налогам за 2011 год. скажите имееться ли срок давности для списания по налогам и пеням? . спасибо.

8. Я ИП. Налоговая инспекция каждый год проводила сверку расчетов. Задолженности по налогам не было.

Спустя 3 (ТРИ!) года, мне налоговая предоставила документ о том, что у меня по налогам большая переплата. Но это произошло через 3 (ТРИ!) года, то есть по истечении срока исковой давности. Как вернуть деньги?

8.1. Здравствуйте, Андрей!

Удивляться ничему не приходится! Подайте в суд и просите восстановить срок исковой давности, пропущенный по уважительной причине, так как проверки производились, а о переплате вас не информировали!

8.2. Вы заявление о возврате подавали? Сумма излишне уплаченного налога подлежит возврату по письменному заявлению (заявлению, представленному в электронной форме с усиленной квалифицированной электронной подписью по телекоммуникационным каналам связи или представленному через личный кабинет налогоплательщика) налогоплательщика в течение одного месяца со дня получения налоговым органом такого заявления (ст. 78 НК РФ).

8.3. Здравствуйте Андрей из того что вы описали не очень понятно кто кому и и за какой налог должен что то вернуть поэтому если желаете полный ответ опишите по подробнее свой случай. А что касается три года то да действительно это срок исковой давности по течению которого лицо может подать заявление в защиту своих прав.

9. Открыла ИП в 2007 в 2013 (апрель) закрыла. Была задолженность по налогам и отчислениям. Взыскивали через ССП, осталась небольшая неоплаченные сумма. Могу ли я не оплачивать оставшуюся задолженность ссылаясь на срок давности?

9.1.

Срок давности в данном случае не применим. Если возбуждено исполнительное производство, то придется платить.

Как определяется срок давности по налогам ИП? У многих предпринимателей данный вопрос вызывает интерес. Срок исковой давности, который определен в гражданском законодательстве тремя годами, не распространяется на имущественные отношения. Налоговые отношения, как отдельная отрасль права, регулируются Налоговым кодексом.

Если нет в данном сборнике нормативных документов оговорок о применении норм Гражданского кодекса, то, соответственно, они и не действуют. Исковая давность по налогам для ИП законодательством не оговаривается.

Период предъявления требований по налогам

Но есть другая норма, которая актуальна для налогоплательщиков и проистекает из положений Налогового кодекса.

Для налогоплательщиков, которым является и любой индивидуальный предприниматель, установлен период выставления требования уплаты налога в случае отсутствия платежа или неполного его размера со стороны контролирующих органов.