Плательщики НДС выставлять счета-фактуры без налога в адрес контрагента не могут — вне зависимости от того, кто является покупателем (ИП или компания).

Также не имеет значения, что покупатель не является плательщиком НДС (например, применяет упрощенный режим налогообложения).

Хотя в такой ситуации при выполнении определенных условий счета-фактуры могут не выставляться, если покупателем является неплательщик НДС и стороны пришли к соглашению о невыставлении счетов-фактур.

Подсказки по составлению соглашения о невыставлении счетов-фактур находятся .

Нужно ли регистрировать счета фактуры при усн

Бесплатная консультация по телефону: 8(800)350-83-64 Вся Россия НК РФ).

Патентная система используется только малыми предприятиями, которые действуют на правах ИП.

Можно ли выставлять контрагентам счета-фактуры, работая на упрощенке?

При этом разрешена она только при определенных видах деятельности. Суть данного режима сводится к тому, что один раз в год компания приобретает патент и имеет право не вносить иные обязательные платежи в казну (гл.

26.5 НК РФ). ЕСХН – упрощенный режим обложения субъектов бизнеса налогом, который затрагивает только предприятия, занятые в рамках сельскохозяйственной отрасли.

Как правило, такие фирмы платят всего один налог с дохода один раз в год по ставке 6% (гл. 26.1 НК РФ). Основы перехода на упрощенку Наиболее удобным с позиции администрирования и не обременительным, с точки зрения величины платежа в казну выступает именно упрощенка. В этом свете многие фирмы задумываются о необходимости перехода на этот режим.

Как ИП или ООО на УСН выставить счет-фактуру с НДС по просьбе клиента: можно ли и какие последствия

Сегодня обсудим, как быть ИП или ООО на упрощенке, если клиент очень просить выставить ему счет-фактуру с НДС: последствия подобных действий.

Предприниматели, выбравшие в качестве налогового режима , знают, что одним из ее плюсов является освобождение от НДС. Плюс этот довольно существенный, так как работа упрощенцев действительно серьезно упрощается.

Но здесь не обходится без исключений: есть ситуации, когда ИП или ООО на УСН все-таки придется столкнуться и с составлением декларации, и с уплатой .

Об одном из таких исключений мы уже рассказывали ранее – . Сегодня речь пойдет о другой ситуации, когда упрощенец добровольно по просьбе клиента выписывает счет-фактуру с выделенным НДС. К чему приведут такие действия предпринимателя? Если вы являетесь ИП или ООО на упрощенном спецрежиме, то вы не относитесь к плательщикам НДС, соответственно, и выписывать на клиента счета-фактуры с указанием его суммы не обязаны.

НДС при УСН

→ → Актуально на: 8 февраля 2023 г. По общему правилу организации и ИП, применяющие упрощенную систему налогообложения, НДС не начисляют и не платят, т.к. не признаются плательщиками этого налога.

Рекомендуем прочесть: Судебная практика по отказу в признании физического лица банкротом

Однако в некоторых случаях платить НДС и представлять декларацию по НДС им все же приходится. Поскольку организации и ИП на УСН не являются плательщиками НДС (, ), выставлять счета-фактуры с выделенной суммой налога при реализации своих товаров, работ, услуг (далее – товаров), они не должны. Но порой покупатели вынуждают упрощенцев оформлять такие счета-фактуры, т.к.

указанный в них НДС они смогут принять к вычету, что им конечно выгодно.

Если упрощенец выставит в адрес своих покупателей (заказчиков) счет-фактуру с НДС, то он должен будет: перечислить этот НДС в бюджет в полной сумме по окончании квартала, а именно не позднее 25 числа месяца, следующего за кварталом, в котором

Может ли ИП на УСН выставить счет-фактуру с НДС по просьбе покупателя

Упрощенцы не являются плательщиками НДС и обычно не выставляют счета-фактуры (п.

3 ст. 346.11 НК РФ). Но по просьбе покупателя предприниматель на УСН может выставить цену с НДС и оформить счет-фактуру (п. 5 ст. 173 НК РФ).

В этом случае упрощенцу придется заплатить НДС в бюджет и подать налоговую декларацию в электронном виде (постановление ФАС Московского округа от 28.12.2010 № КА-А41/16458-10).

Получается, у продавца на упрощенке, который пошел навстречу клиенту, возникают дополнительные сложности.

Поэтому действуйте так, как вам выгодней.

Вы вправе отказаться выставлять НДС, если не хотите связываться с уплатой налога и лишней отчетностью.

Но если клиент важен ИП, то имеет смысл пойти навстречу и оформить бумаги с НДС. С клиентами, которым упрощенец выставляет документы с НДС, выгоднее работать без предоплаты. Дело в том, что выставлять счет-фактуру с НДС требуется на наиболее раннюю

Может ли ип работающий на усн выписывать счет фактуры с ндс

НДС 4500 руб.);2) у покупателя — «упрощенщика» за 25 000 руб.

(без НДС). Для удобства рассмотрим расходы только на покупку товара. Вариант 1. ООО «Компонент» при отгрузке товара начисляет НДС в размере 5400 руб. Если ООО «Компонент» покупает товар у плательщика НДС, то оно имеет право на вычет НДС в сумме 4500 руб.

Рекомендуем прочесть: Образец кассационной жалобы в судебную коллегию верховного суда рф

Таким образом, НДС к уплате составит 900 руб. (5400 руб. – 4500 руб.). Теперь рассмотрим налог на прибыль.

Доходы для включения в налогооблагаемую базу по прибыли у ООО «Компонент» 30 000 руб. (35400 руб. – 5400 руб.). Эта сумма соответствует сумме реализованного товара без НДС. Расходы — покупная стоимость товаров без учета НДС в сумме 25 000 руб. (29500 руб. – 4500 руб.). Соответственно, налог на прибыль, уплачиваемый ООО «Компонент», составит 1000 руб.

[(30 000 руб. – 25 000 руб.) × 20%].

Всего налогов к уплате в бюджет (берем НДС и налог на прибыль) 1900 руб. (900 руб.

Выставление счетов-фактур с НДС при УСН

- Налоги30.09.2016 По закону «упрощенцы» освобождены от уплаты НДС. Имеет ли право такая компания выставить счет-фактуру с выделенным НДС? Как к этому отнесутся контролеры? Можно ли заявить вычет по такому документу?

Как известно, плательщики НДС могут уменьшить общую сумму на размер налоговых вычетов, в соответствии со статьей 171 НК РФ, при приобретении товаров, работ, услуг, имущественных прав.

Компании на УСН должны выставлять счет-фактуру только в одном случае

2 ст. 346.11 главы 26.2 Налогового кодекса (НК) компании, которые работают по УСН, не признаются плательщиками . Вместе с тем, согласно п. 3 ст.

169 главы 21 НК, составлять счета-фактуры обязаны налогоплательщики налога на добавленную стоимость. 1 п. 5 ст. 173 НК, в ситуации, когда организация

Что будет, если «упрощенец» выставит счет-фактуру?

02 ноября 2023 г.

Организации, применяющие упрощенную систему налогообложения, при реализации товаров счета-фактуры составлять не должны. При этом необходимо учитывать, что, в соответствии с пп.

15:06 ООО «» Часто компанию, которая применяет упрощенную систему налогообложения, сталкивается с просьбами контрагентов в части предоставления счетов-фактур.

Однако предоставление счетов-фактур может привести к необходимости уплаты НДС в бюджет. В п. п. 2, 3 ст. 346.11 НК РФ указано, что организации и индивидуальные предприниматели, применяющие УСН, не являются плательщиками НДС.

Соответственно, и счета-фактура не выставляется.

Подобного мнения придерживается и Минфин.

Смотрите также:

Оглавление:Инструкция по получению лицензий на хранение оружияКак получить разрешение на ношение травматического оружияСколько стоит разрешение на оружие — цена на получение лицензии на оружиеКак и где получить разрешение на оружие.

Оглавление:Почтовый адрес губернатора самарской области азароваНаписать обращение губернатору самарской областиadvocatus54.rualishavalenko.ruОфициальный сайт азарова самара написать жалобуСайт азарова самара написатьКак попасть на прием к азарову в.

Оглавление:Минимальная зарплата в Москве в 2023 году с 1 января. Последние новости повышенияМРОТ в Москве с 1 января 2023 годаМинимальная зарплата в Москве в 2023 году — с 1 января 2023 года МРОТ равен 18 781 рублюМРОТ по Москве в 2023 годуМРОТ с 1 января 2023.

Оглавление:Прилегающая территория к земельному участку сколько метровПравовой статус прилегающей территории.Придомовая территория многоквартирного дома — как ею правильно распорядиться?Как определяется размер придомовой территории.

Оглавление:Исчисление стажа работы, дающего право на ежегодный отпускСтатья 121 ТК РФ. Исчисление стажа работы, дающего право на ежегодные оплачиваемые отпускаИсчисление стажа работы, дающего право на ежегодный основной оплачиваемый.

Источник: adantropov.ru

Нужна ли счет-фактура, если нет НДС

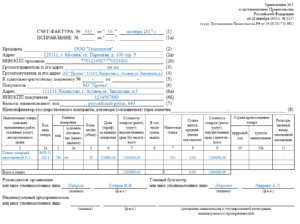

Каждый плательщик налога на добавленную стоимость должен выставлять счет-фактуру. Седьмая и восьмая графа этого документа предназначены специально для указания суммы и ставки. А нужна ли счет-фактура, если вообще нет НДС, если частный предприниматель или организация имеет освобождение от налога? В этом вопросе мы и попробуем разобраться в данной статье.

Что говорит Налоговый кодекс

Чтобы получить ответ, сперва обратимся к действующему законодательству. Статья 145 Налогового кодекса гласит, что каждый индивидуальный предпринимателя или юридическое лицо могут получить освобождение от уплаты налога на добавленную стоимость, если:

• за отчетные 3 месяца перед подачей заявления на освобождение от НДС выручка составила не более 2 млн. рублей;

• в течение того же периода компания или предприниматель не продавали товары, облагаемые акцизными сборами.

В то же время юрлица и ИП в любом случае должны платить налог на товары, ввозимые на территорию РФ.

Даже если предприятие не платит налог на добавленную стоимость, ему все равно нужно выставлять счета-фактуры. При этом в упомянутых выше седьмой и восьмой графе прописывается – «Без налога». Однако более подробно об этом вы узнаете ниже.

Полезное: Как правильно заполнить платежное поручение

Процесс получения освобождения от НДС

Сперва разберемся, каким же образом можно получить освобождение от НДС и несколько снизить налоговую нагрузку на ИП или организацию. Процедура эта довольно проста и проводится всего в несколько шагов:

1. Подтвердить свое право на получение льготы, заполнив соответствующий бланк уведомления.

2. Отправить документ в ИФНС. Сделать это нужно до 20 числа месяца, в который ИП или ООО воспользовались таким правом.

3. В качестве подтверждающих документов приложить к уведомлению выписки из баланса, книги доходов-расходов или книги продажи товаров.

Никаких дополнительных действий совершать не нужно, так как при соблюдении всех условий освобождение начинает работать автоматически.

Как выписывать счет-фактуру

Остается самый важный вопрос – каким образом заполнять бланки счет-фактуры, если компания или предприниматель освобождены от налога на добавленную стоимость.

Делается это следующим образом:

1. Вносим данные о регистрационном номере счет-фактуры.

2. Указываем реквизиты обеих сторон сделки.

3. Пишем текущую дату.

4. В графах 7 и 8 проставляем надпись – «Без НДС». Она может сделана от руки или напечатана на клавиатуре – это зависит от способа заполнения и отправки документа.

5. В 9 графе не учитываем НДС в общей сумме налоговых отчислений, так как он равен нулю.

Полезное: Как сдается отчетность ИП на УСН без работников

Теперь необходимо рассмотреть один важный нюанс. В упомянутых выше графах ни в коем случае нельзя указывать «0», так как в этом случае документ может быть неправильно воспринят налоговыми органами. Все дело в том, что нулевая ставка действует в том случае, если организация или ИП экспортирует товарно-материальные ценности. Причем для ее использования нужны соответствующие подтверждающие бумаги.

Кроме того, нули в счет-фактуре налоговая инспекция может принять за опечатку плательщика. Если она самостоятельно начислит НДС, что-то доказать будет очень сложно. Поэтому вместе нулей лучше указывать, что предприятие не платит налог.

Счет-фактура – это документ, который составляется только в одном экземпляре. Он передается контрагентам при оплате товаров и услуг. Использовать печать для заверения счетов-фактур не нужно, достаточно подписи руководителя предприятия и бухгалтера (или только руководителя, если речь идет об ИП).

В каких еще ситуациях выставляется счет-фактура без налога

Плательщики, которые на определенный период (обычно он составляет 12 месяцев) освобождаются от НДС, обязаны заполнять счет-фактуру. Кроме того, этот документ может потребоваться еще в некоторых случаях, которые описаны ниже:

Полезное: Где обозначен код валютной операции в платежном поручении

1. Индивидуальный предприниматель или организация работают по «упрощенке», патентной системе, ЕНВД или единому сельскохозяйственному налогу. Для этих режимов уплата НДС не предусмотрена вообще.

2. Если осуществляются какие-либо хозяйственные операции, по которым не требуется платить налог на добавленную стоимость. Перечень таких операций можно найти в статье 149 Налогового кодекса.

В этих ситуациях заполнение счета-фактуры не является обязательным как для компаний, так и для индивидуальных предпринимателей. Однако документ может быть нужен клиенту для правильного оформления отчетной документации. Законодательство не запрещает удовлетворять подобные просьбы и оформлять счет-фактуру. Так же, как и в описании выше, в графах 7 и 8 прописывается – «Без НДС».

Счет-фактуру, выданную в данной ситуации, не нужно регистрировать в документации ИП или организации. Кроме того, она на повлечет за собой никаких негативных последствий для предприятия. Налог точно платить не придется. Кроме того, не потребуется заполнять декларацию по НДС, если клиенту был выдан такой документ.

Источник: ipprofi.ru

Обновлен порядок выставления и получения электронных счетов-фактур

Общие положения

- по взаимному согласию сторон сделки (п. 1 и 4 Порядка);

- в случаях, когда выставление электронного счета-фактуры является обязательным в соответствии с требованиями ст. 169 НК РФ, в частности при отгрузке товаров, подлежащих прослеживаемости, – п. 5 ст. 169 НК РФ (п. 1 Порядка).

Документооборот счетов-фактур в электронной форме осуществляется по ТКС через оператора (одного или нескольких) ЭДО, в обязанность которого (которых) входит обеспечение взаимодействия продавца и покупателя при выставлении и получении электронных счетов-фактур и обмене иными документами, предусмотренными Порядком.

При выставлении и получении счетов-фактур в электронной форме продавец и покупатель осуществляют документооборот по каждому счету-фактуре в отдельности. При этом счета-фактуры могут иметь зашифрованный вид (п. 1 и 6 Порядка подключения к Интернету, утвержденного Указом Президента РФ от 22.05.2015 № 260). Исключением являются следующие случаи (п. 7 Порядка):

- введение нормативными правовыми актами запрета на шифрование информации счетов-фактур в электронной форме;

- выставление в соответствии со ст. 169 НК РФ электронных счетов-фактур, содержащих регистрационные номера партии товара, подлежащего прослеживаемости;

- наличие в договоре, заключенном между продавцом (покупателем) и оператором ЭДО, составившим договор с продавцом (оператором ЭДО, составившим договор с покупателем), поручения о проведении соответствующим оператором ЭДО проверки счета-фактуры в электронной форме, в том числе на соответствие формату, утвержденному на момент создания счета-фактуры в электронной форме.

Счет-фактура в электронной виде считается выставленным, если продавцу поступило соответствующее подтверждение (см. п. 15 Порядка) от заключившего с ним договор оператора ЭДО. Дата, указанная в этом подтверждении, считается датой выставления такого счета-фактуры.

Счет-фактура в электронной виде считается полученным, если покупателю поступило соответствующее подтверждение (см. п. 16 Порядка) оператора ЭДО, заключившего с ним договор. Датой получения такого счета-фактуры считается дата направления покупателю оператором ЭДО выставленного счета-фактуры продавца, указанная в подтверждении.

К сведению: хранение документов, подписанных электронной подписью, составление, выставление (направление) и получение которых предусмотрено Порядком, обеспечивается участниками ЭДО с учетом сроков хранения архивных документов, определенных в соответствии с законодательством об архивном деле в РФ.

Процедуры выставления и получения счетов-фактур в электронной форме

Что нужно сделать продавцу (покупателю), чтобы принять участие в электронном документообороте?

Для участия в электронном документообороте необходимо представить оператору по ТКС соответствующее заявление, в котором указана следующая информация (пп. «а» п. 11 Порядка):

- полное наименование организации (для ИП – Ф. И. О. (при наличии));

- адрес юридического лица в пределах места его нахождения (для ИП – место жительства);

- ИНН юридического лица (ИП);

- сведения о владельцах квалифицированных сертификатов ключей проверки электронной подписи и реквизиты таких сертификатов;

- контактные данные организации (ИП);

- сведения о налоговом органе, в котором состоит на учете организация (ИП);

- сведения о согласии на предоставление сведений другому оператору для целей оказания услуг в рамках ЭДО счетов-фактур в электронной форме между продавцом и покупателем.

Оператор выдаст участнику ЭДО идентификатор, реквизиты доступа и другие данные, необходимые для подключения к ЭДО счетов-фактур в электронной форме (пп. «б» п. 11 Порядка).

К сведению: в случае изменения учетных данных продавец (покупатель), получивший у оператора идентификатор участника ЭДО, не позднее трех рабочих дней со дня соответствующего изменения должен представить оператору заявление о внесении изменений в свои учетные данные. Последний, в свою очередь, внесет изменения. На это ему отведено не более трех рабочих дней с момента получения заявления (п. 12 Порядка).

Оператор не позднее трех рабочих дней с момента подключения продавца (покупателя) к ЭДО (изменения учетных данных участника ЭДО) направляет в налоговый орган по месту нахождения продавца (покупателя) сведения об учетных данных участника ЭДО (об изменении учетных данных участника ЭДО). Об этом сказано в п. 13 Порядка.

Продавец выставляет электронный счет-фактуру

Продавец при выставлении покупателю счета-фактуры в электронной форме совершает следующие действия (п. 14 Порядка):

Счет-фактура выставлен: действия операторов ЭДО, заключивших договоры с продавцом и покупателем

Оператор ЭДО, заключивший договор с продавцом, при получении от того счета-фактуры в электронной форме не позднее следующего рабочего дня (п. 15 Порядка):

1) фиксирует дату и время поступления счета-фактуры;

2) проверяет поступивший счет-фактуру и подпись на нем в соответствии с условиями заключенного с продавцом договора;

3) в случае отсутствия в договоре с продавцом условий о проведении проверки счета-фактуры или при положительном результате проверки:

- направляет в адрес покупателя через оператора ЭДО, заключившего договор с покупателем, счет-фактуру в электронной форме, фиксирует дату и время отправки. Заметим, если оператором ЭДО заключены договоры как с продавцом, так и с покупателем, действия, связанные с передачей документов между операторами, не осуществляются (п. 22 Порядка);

- формирует в электронном виде подтверждение о получении счета-фактуры от продавца с указанием даты и времени такого поступления и результатов проверки;

- подписывает соответствующее подтверждение электронной подписью и направляет его в адрес продавца.

Обратите внимание: в случае отрицательного результата проверки поступившего в электронном виде счета-фактуры и его подписи оператор продавца направляет ему сообщение об ошибке с перечнем несоответствий, выявленных по счету-фактуре. Сообщение подписывается электронной подписью уполномоченного на то оператора ЭДО (пп. «г» п. 15 Порядка).

Оператор ЭДО, заключивший договор с покупателем, при получении счета-фактуры в электронной форме не позднее следующего рабочего дня (п. 16 Порядка):

1) фиксирует дату и время поступления счета-фактуры. Заметим, это действие не выполняется, если оператор ЭДО заключил договоры как с продавцом, так и с покупателем (п. 22 Порядка);

2) направляет счет-фактуру в адрес покупателя, фиксируя при этом дату и время отправки;

3) формирует в электронном виде подтверждение о направлении счета-фактуры покупателю с указанием даты и времени такой отправки;

4) подписывает подтверждение электронной подписью и направляет его покупателю и оператору ЭДО, заключившему договор с продавцом. Если оператором заключены договоры с обеими сторонами сделки, то подтверждение направляется лишь в адрес покупателя (п. 22 Порядка).

Покупатель принимает электронный счет-фактуру

Покупатель проверяет полученный от продавца счет-фактуру в электронной форме на соответствие установленным НК РФ требованиям (п. 17 Порядка).

В случае выявления необходимости исправления ошибок покупатель:

1) формирует в электронном виде уведомление об уточнении электронного счета-фактуры и подписывает его электронной подписью уполномоченного на то лица;

2) зашифровывает (при необходимости) уведомление об уточнении электронного счета-фактуры;

3) направляет файл подписанного уведомления в адрес продавца через оператора ЭДО, с которым у него заключен договор.

К сведению: как отмечено в п. 18 Порядка, электронный документооборот между участниками при направлении и получении уведомления об уточнении счета-фактуры осуществляется по аналогии с тем, что предусмотрен п. 20 и 21 Порядка для направления и получения извещения о получении счета-фактуры в электронной форме, указанного в п. 19 Порядка.

При организации электронного документооборота по взаимному согласию сторон сделки в случае положительного результата проверки покупатель совершает следующие действия (п. 19 Порядка):

Оператор ЭДО покупателя, в свою очередь, получив от него соответствующее извещение о получении электронного счета-фактуры и (или) иных дополнительных сведений к полученному счету-фактуре, не позднее следующего рабочего дня (п. 20 Порядка):

1) фиксирует дату получения названных извещения и (или) иных дополнительных сведений к счету-фактуре;

2) направляет в адрес продавца через оператора ЭДО продавца извещение о получении счета-фактуры и (или) иных дополнительных сведений к полученному счету-фактуре, фиксирует дату и время отправки. Заметим, если оператором заключены договоры как с продавцом, так и с покупателем, действия, связанные с передачей документов между операторами, не осуществляются (п. 22 Порядка);

3) формирует в электронном виде подтверждение о поступлении от покупателя извещения о получении счета-фактуры и (или) иных дополнительных сведений к нему с указанием даты и времени поступления ему такого извещения и (или) иных дополнительных сведений к полученному счету-фактуре;

4) подписывает подтверждение электронной подписью и направляет его в адрес покупателя.

Оператор ЭДО продавца, получив от оператора ЭДО покупателя извещение о получении электронного счета-фактуры (иных дополнительных сведений к полученному счету-фактуре), не позднее следующего рабочего дня (п. 21 Порядка):

1) фиксирует дату и время поступления извещения (иных дополнительных сведений к полученному счету-фактуре). Данное действие не выполняется, если оператором заключены договоры как с продавцом, так и с покупателем (п. 22 Порядка);

2) направляет в адрес продавца извещение о получении счета-фактуры в электронной форме и (или) иные дополнительные сведения к полученному счету-фактуре в электронной форме, фиксирует дату и время отправки;

3) формирует в электронной форме подтверждение оператора продавца о направлении извещения о получении счета-фактуры (иных допсведений к полученному счету-фактуре) продавцу с указанием даты и времени отправки извещения о получении счета-фактуры в электронной форме и (или) иных дополнительных сведений к полученному счету-фактуре в электронной форме в адрес продавца;

4) подписывает данное подтверждение электронной подписью и направляет соответствующее подтверждение продавцу и оператору ЭДО покупателя (либо только продавцу, если оператором заключены договоры с обеими сторонами сделки).

Если что-то пошло не так…

Такие ситуации, а также действия, которые нужно совершить, прописаны в п. 23 и 24 Порядка.

Если продавец, покупатель или оператор ЭДО не получили в установленный Порядком срок соответствующие подтверждения, предусмотренные п. 15, 16, 20 и (или) 21, они должны сообщить любым доступным способом о данном факте лицу, которое направляет подтверждение.

Покупатель, не получив от продавца электронный счет-фактуру в установленный п. 3 ст. 168 НК РФ срок (не позднее пяти календарных дней считая со дня отгрузки), с учетом увеличения этого срока на время, необходимое для выполнения операторами ЭДО мероприятий в соответствии с п. 15 и 16 Порядка, сообщает о данном факте продавцу любым доступным способом.

Если продавец получил подтверждение своего оператора о поступлении электронного счета-фактуры и о положительном результате его проверки, он должен уточнить у своего оператора информацию о факте получения оператором покупателя счета-фактуры в электронной форме и сообщить любым доступным способом об этом покупателю.

Участники электронного документооборота совместно принимают меры, направленные на получение покупателем счета-фактуры в электронной форме.

При невозможности направить счет-фактуру в электронной форме в адрес покупателя через оператора (операторов) ЭДО продавцу следует направить покупателю бумажный счет-фактуру. Но так поступать нельзя, если речь идет об отгрузке товаров, подлежащих прослеживаемости (случай указан в п. 4 Порядка). Показатели выставленного ранее продавцом счета-фактуры в электронной форме, на который было получено подтверждение оператора ЭДО, переносятся продавцом без изменений в счет-фактуру, составленный на бумажном носителе, и дополняются подписью главного бухгалтера организации или иного уполномоченного лица. Дальнейшее перевыставление такого счета-фактуры в электронной форме не допускается.

В иных случаях продавец направляет покупателю счет-фактуру в электронной форме в соответствии с Порядком.