Если вы плательщиком НДС и выставляете счет-фактуру без НДС, то вам необходимо знать, какие риски несет такая практика. Во-первых, верхняя часть счета-фактуры должна быть заполнена в соответствии с книжным форматом: указаны данные о продавце и покупателе, а также дата выписки. Во-вторых, следует быть внимательным при заполнении счета-фактуры, чтобы избежать ошибок и не напутать суммы товаров или услуг.

Для того чтобы узнать, какие товары или услуги можно признать без НДС, вам следует обратиться к рекомендациям налоговых органов или к специалистам по налогообложению. Кроме того, при заполнении счета-фактуры без НДС, необходимо рассчитывать возможность вычета суммы НДС от счета-фактуры. В случаях, когда контрагент является плательщиком налога на прибыль, вычет может быть осуществлен в полном объеме. Однако, если ваш контрагент является плательщиком НДС по УСН, то часть суммы НДС не будет принята в вычет.

Можно ли выставлять контрагентам счета-фактуры, работая на упрощенке?

Чтобы избежать неудобства и проблем, связанных с заполнением счета-фактуры без НДС, рекомендуется ознакомиться с форматом и правилами его выставления. Также следует быть внимательным при выписке счета-фактуры и проверять его наличие у контрагента. И, конечно же, необходимо иметь список товаров или услуг, которые можно признать без НДС, чтобы избежать возможного нарушения законодательства.

В результате, счет-фактура без НДС является важным инструментом для плательщика НДС, позволяющим существенно упростить процесс учета налога. Однако, необходимо знать и учесть все особенности заполнения и использования такого документа, чтобы избежать нарушений и нести минимальные риски.

Счет фактура без НДС: основные аспекты

Оформление счета-фактуры без НДС является актуальной задачей для многих предприятий и предпринимателей. Ведь благодаря этому документу можно оптимизировать налоговые выплаты и уменьшить финансовые затраты.

Когда нужно выписать счет-фактуру без НДС? Это актуально, например, при расчетах в рамках упрощенной системы налогообложения (УСН). В этом случае предприниматели не несут обязанности по учету НДС и не имеют права учесть его как вычет.

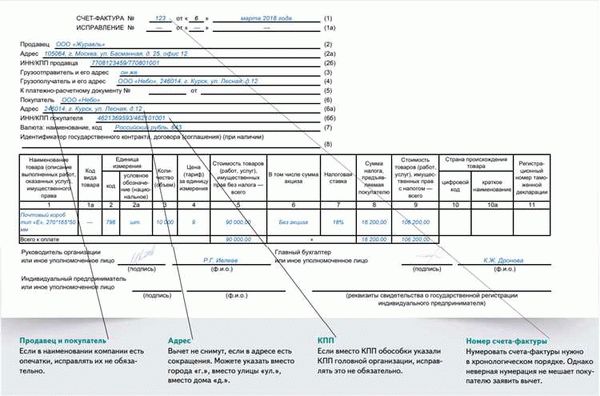

Важно знать, как правильно составить счет-фактуру без НДС. Верхняя часть документа должна содержать такую информацию, как наименование и адрес покупателя, номер и дата составления счета-фактуры. Далее следует список товаров или услуг, их количество и стоимость без НДС.

Статья по теме: Справка о налоговой задолженности в электронном виде: как получить документ в Москве

В случае, если покупатель просит выставить счет-фактуру без НДС, нужно быть внимательным и осторожным. Возможны риски и неудобства, если не все аспекты заполнения документа будут соблюдены.

Счет-фактура без НДС признается важным документом для субъектов предпринимательской деятельности, особенно при расчетах с организациями, применяющими УСН. Его рекомендуется оформлять в альбомном формате для удобства хранения и использования.

Чтобы рассчитывать счет-фактуру без НДС, необходимо узнать особенности заполнения и правила составления данного документа. Важно знать о возможности вычета НДС при покупке товаров или услуг по такому счету-фактуре.

Основные аспекты счета-фактуры без НДС могут быть объединены в следующий список: возможность выставления такого документа, необходимость учета НДС, рекомендации по заполнению, возможности и ограничения при использовании счета-фактуры без НДС.

Выводя счет-фактуру без НДС, плательщиком следует быть внимательным и осторожным, учитывая особенности данного документа и требования законодательства.

В случае возникновения вопросов относительно счета-фактуры без НДС или необходимости его выписать, рекомендуется обратиться к специалистам для получения консультации и ответов на все интересующие вопросы. Необходимые сведения можно найти в специальной литературе или узнать у контрагента, который имеет соответствующий опыт в данной сфере деятельности.

Когда может быть выставлен счет фактура без НДС?

Выставление счета-фактуры без НДС возможно в определенных случаях, когда плательщиком НДС является Упрощенная система налогообложения (УСН) или когда товары или услуги, по которым выписывается счет-фактура, не облагаются НДС.

Если вы являетесь плательщиком УСН, вам не нужно выставлять счет-фактуру с НДС. В этом случае вы несете ответственность за учет и оплату НДС самостоятельно.

Кроме того, счет-фактура может быть выставлена без НДС, если товары или услуги, для которых он выставляется, не облагаются НДС в соответствии с законодательством. В таких случаях вы должны указать соответствующую информацию в шапке счета-фактуры.

Однако, при выставлении счета-фактуры без НДС, нужно знать, что в случае, если покупатель является плательщиком НДС и хочет воспользоваться вычетом по НДС, ему может быть неудобно, так как счет-фактура без НДС не учитывается при расчете вычета по НДС.

Для того чтобы избежать риски и неудобства, рекомендуется уточнить у своего контрагента, какие товары или услуги он просит выписать в счете-фактуре без НДС. В таких случаях можно запросить у контрагента книжный список, в котором указаны товары или услуги, не облагаемые НДС.

Права и обязанности покупателя при получении счета-фактуры без НДС

Счет-фактура без НДС — это документ, который выписывается при совершении операций без налога на добавленную стоимость. Когда покупатель получает счет-фактуру без НДС, ему не нужно уплачивать этот налог.

При получении счета-фактуры без НДС, покупатель обязан проверить следующую информацию: список всех продуктов или услуг, указанных в счете-фактуре; правильность и полноту заполнения счета-фактуры; наличие верхней части счета-фактуры, где указаны данные о покупателе и продавце; дату выписки счета-фактуры; наличие вычета НДС и других необходимых данных.

Статья по теме: Вакансии Центра занятости Владикавказ: где найти работу в городе

Покупатель может потребовать у продавца выписать новый счет-фактуру, если он обнаружит ошибки в заполнении или внесении информации в документ. В таком случае покупатель должен предоставить продавцу все необходимые доказательства и объяснения, чтобы продавец мог исправить ошибки.

Покупатель имеет право узнать, почему счет-фактура без НДС был выставлен, и что именно он приобрел или какие услуги получил. Если покупатель не удовлетворен ответом продавца или у него возникли дополнительные вопросы, он может обратиться в налоговую службу для получения дополнительной информации и рекомендаций.

Получение счета-фактуры без НДС позволяет покупателю рассчитывать на возможность списания НДС по возможности. Однако покупатель должен также быть готовым к рискам и неудобствам, связанным с заполнением и предоставлением данного документа в налоговые органы.

Выводы: при получении счета-фактуры без НДС покупатель имеет ряд прав и обязанностей. Он должен внимательно проверить все данные счета-фактуры, знать свои права, уметь задавать вопросы и в случае необходимости обращаться в налоговую службу для получения дополнительной информации и рекомендаций. Также покупатель должен быть готов к рискам и неудобствам, которые могут возникнуть при заполнении и представлении счета-фактуры без НДС.

Основные риски для покупателя при оплате счета фактуры без НДС

При оплате счета-фактуры без НДС, покупатель несет определенные риски и может столкнуться с некоторыми неудобствами. Во-первых, без уплаты НДС покупатель не имеет права на вычет этой суммы. Верхняя часть счета-фактуры содержит информацию о плательщике НДС, поэтому, при заполнении такого счета фактуры без НДС, вы придется рассчитывать только на свои средства.

Во-вторых, при оплате счета-фактуры без НДС покупатель не узнает, какие именно товары или услуги включены в общую сумму счета. Это может вызвать вопросы и необходимость уточнения деталей с продавцом.

В третьих, в некоторых случаях счет-фактура без НДС может быть признан недействительным или вызвать вопросы со стороны налоговых органов. Если покупатель не внимательно изучит счет-фактуру и не проверит его правильность заполнения, это может привести к проблемам.

Чтобы избежать рисков при оплате счета-фактуры без НДС, рекомендуется внимательно изучить счет-фактуру и уточнить все вопросы у продавца. Также, если вы сомневаетесь в правильности заполнения счета-фактуры или не понимаете, какие товары или услуги включены в его стоимость, лучше проконсультироваться с налоговым субъектом или специалистом.

Как минимизировать риски при оплате счета фактуры без НДС

Счет фактура без НДС — это формат, который позволяет плательщику не выплачивать налог на добавленную стоимость (НДС) по определенным условиям. Однако, при использовании данного формата возникают определенные риски для покупателя. Чтобы минимизировать эти риски, необходимо следовать рекомендациям и знать, какие вопросы стоит задать контрагенту.

Статья по теме: Процесс отбора кандидатов на должность судьи районного суда: порядок действий и критерии отбора

Первоначально, покупателю необходимо выяснить, может ли контрагент работать по упрощенной системе налогообложения (УСН). Если контрагент не является плательщиком НДС или имеет возможность перейти на УСН, то покупатель может формировать счета-фактуры без НДС.

Однако, при выставлении счетов-фактур без НДС есть неудобства при заполнении верхней части шапки документа. Поскольку счет-фактура без НДС не признается книжным документом, все счета поступления товаров или услуг нужно выписать в альбомный формате и указать их в отдельном списке.

Еще одним риском при оплате счета фактуры без НДС является возможность контрагента не рассчитывать НДС по счету-фактуре, а потом предъявить покупателю претензии и потребовать дополнительную оплату. Чтобы избежать такой ситуации, рекомендуется внимательно проверять все данные на счете-фактуре и узнать, какие услуги/товары были оказаны именно без НДС.

Таким образом, для минимизации рисков при оплате счета фактуры без НДС необходимо внимательно изучить условия работы контрагента, выяснить, может ли он работать по УСН и нести ли он ответственность за невыплату НДС. Также рекомендуется аккуратно проверять все данные на счете-фактуре и в случае возникновения вопросов обратиться к экспертам, чтобы избежать потери денежных средств.

Что делать, если покупатель столкнулся с проблемами после оплаты счета фактуры без НДС?

Если покупатель столкнулся с проблемами после оплаты счета-фактуры без НДС, ему необходимо принять ряд действий, чтобы разрешить данную ситуацию. Во-первых, важно выяснить, что именно является причиной проблемы. Покупатель должен проверить, правильно ли был выписан и оформлен счет-фактура. Он также должен удостовериться, что все необходимые документы и данные предоставлены продавцом.

В случае возникновения спорных ситуаций, покупатель может обратиться к контрагенту, который выставил счет-фактуру. Важно обсудить с ним причины возникших проблем и просить его предоставить необходимую информацию или дополнительные документы. Возможно, продавец сможет объяснить и решить все возникшие вопросы в отношении счета-фактуры.

Если разрешить проблему с продавцом не удается или он отказывается участвовать в решении, покупатель должен обратиться в налоговый орган для проконсультирования и для устранения проблемы. Налоговый орган сможет проверить правильность оформления счета-фактуры и объяснить, какие действия следует предпринять в данной ситуации.

Важно помнить, что счет-фактура без НДС признается основным документом для рассчета и вычета НДС. Покупатель должен быть внимательным при заполнении счета-фактуры, чтобы избежать возможных ошибок или проблем в будущем. В случае возникновения сложностей, покупатель может также обратиться за рекомендациями и советами к юристам или специалистам в области налогообложения.

Советуем также:

- Наезд на препятствие – что нужно знать об оформлении ДТП

- Росреестр разъясняет, как продлить договор аренды земельного участка в Свердловском районе после истечения срока

- Статья 66 Уголовного кодекса Российской Федерации с Комментариями 2022-2023 года: последние изменения

- Заполнение формы ОС-1 при продаже автомобиля: образец и пример

Источник: krasnozn.ru

Может ли ИП работать с НДС?

НДС — один из самых распространенных налогов в коммерческих отношениях. Каким образом его могут применять российские индивидуальные предприниматели? В каких случаях уплата НДС для ИП обязательна?

Кто может работать с НДС?

Могут ли ИП работать с НДС, и от чего зависит такая возможность? Следует отметить, что организационно-правовая форма бизнеса — будь то ИП или хозяйственное общество, не является критерием установления обязанности хозяйствующего субъекта платить НДС (либо установления факта освобождения субъекта от уплаты НДС). Плательщиками соответствующего налога могут быть ИП, юридические лица (в предусмотренных законом случае — иностранные), а в отдельных случаях — даже государственные структуры и обычные граждане, не зарегистрированные как индивидуальные предприниматели.

Таким образом, ИП с НДС работать не только могут — в предусмотренных законом сценариях они это делать обязаны.

Если у ИП есть возможность выбирать — работать с НДС или нет, то аргументами за осуществление уплаты данного налога могут быть:

- возможность заключать контракты с крупнейшими фирмами (которые, скорее всего, работают по ОСН и потому обязаны платить НДС);

- получение необходимого опыта в исчислении данного налога и применения вычетов по нему.

К числу недостатков работы с НДС можно отнести:

- необходимость включения налога в отпускную стоимость товаров (вследствие чего продажи могут стать менее конкурентоспособными в отношении тех, которые осуществляются ИП, не уплачивающими НДС);

- значительное во многих случаях усложнение налогового учета в целях осуществления корректного документирования сведений о хозяйственных операциях, по которым платится НДС.

Так или иначе, многие ИП предпочитают работать с НДС в порядке, предусмотренном законом, и успешно развивают бизнес при этом.

Примечательно, что НДС — это налог, который, фактически, представлен в 2 разновидностях:

- Налог, уплачиваемый участниками сделок, которые совершаются хозяйствующими субъектами внутри России.

Речь идет о типичных сделках для бизнеса — купли-продажи товаров, услуг, поставляемых российскими ИП и юрлицами.

- Налог, уплачиваемый при импорте товаров и услуг из-за рубежа.

При этом отдельные правила работы с НДС установлены:

- для ввоза товаров из стран ЕАЭС;

- для ввоза товаров из стран, не входящих в ЕАЭС;

- для импорта услуг.

Изучим подробнее особенности работы с НДС для ИП в указанных сценариях.

ИП и НДС: уплата налога при сделках внутри РФ

В правоотношениях, предмет которых — купля-продажа товаров и услуг на территории России, ИП могут становиться плательщиками НДС, если:

- Работают по общей системе налогообложения.

В данном случае ИП рассматривается как полноценный плательщик НДС, и потому выполняет обязанности:

- по оформлению счетов-фактур для своих контрагентов;

- по своевременной уплате налога в бюджет;

- по предоставлению в ФНС декларации по НДС в установленный срок.

ИП также будет иметь возможность применять «входящий» налог (отраженный в счетах-фактурах от других плательщиков НДС) к вычету и, таким образом, уменьшать сумму «исходящего» налога, которая подлежит перечислению государству.

Отметим, что даже в случае, если в отчетном периоде ИП на ОСН не совершал сделок, при которых начисляется НДС, то декларацию в Налоговую службу он, тем не менее, сдавать должен — по итогам каждого квартала, до 25 числа месяца, идущего за отчетным периодом.

В свою очередь, уплачивать НДС индивидуальному предпринимателю на ОСН нужно по следующей схеме:

- Исчисляется налог за прошедший квартал.

- Полученная сумма делится на 3.

- В срок до 25 числа каждого месяца, следующего за кварталом (например, до 25 апреля, 25 мая и 25 июня — при уплате НДС за 1 квартал) НДС перечисляется в бюджет равными платежами — в величине, определенной в результате деления квартального налога на 3.

За невыполнение указанных обязательств полноценного плательщика НДС предприниматель может нести ответственность в соответствии с законом.

В случае если ИП не оформит счет-фактуру для своего контрагента, то ответственность здесь будет определена с учетом возможного ущерба, нанесенного контрагенту. Как правило, величина такого ущерба устанавливается в порядке гражданского судопроизводства.

Если ИП не предоставит декларацию по НДС, то ФНС применит к нему следующие санкции:

- штраф в величине 5% от исчисленного налога — сразу же, а также за каждый месяц после месяца, в котором совершена просрочка (суммарно — не более 30% от исчисленного налоге, но не менее 1000 рублей);

- блокировку расчетного счета в банке — по истечении 10 дней с момента просрочки по предоставлению отчетности.

Если ИП не уплатит НДС вовремя, то за каждый день пропуска платежа в бюджет на сумму налога будет начислена пеня.

Отдельная санкция предусмотрена за нарушение способа подачи декларации. Дело в том, что она должна направляться в ФНС в электронном виде — то есть, с применением электронно-цифровой подписи. Если сдать декларацию в бумажном виде, то Налоговая служба наложит на ИП штраф в размере 200 рублей. Если с момента просрочки сдачи отчетности в требуемом формате пройдет более 10 дней, то, как и в случае с непредоставлением декларации, расчетный счет ИП может быть заблокирован.

- Работают по специальной системе налогообложения (при УСН, ЕНВД, ПСН, ЕСХН), но по своей инициативе оформляют счета-фактуры — документы, в которых отражается НДС, обязательно подлежащий уплате ИП или фирмой, выдавших счет-фактуру. Это может быть обусловлено, к примеру, просьбой контрагента, который хотел бы, в свою очередь, применить «входящий» НДС в счете-фактуре к вычету.

Оформив такой счет-фактуру, ИП на патенте, «упрощенке» или ЕНВД становится обязанным:

- уплатить НДС;

- сдать в ФНС декларацию до 25 числа месяца, следующего за кварталом, в котором ИП оформил счет-фактуру.

За невыполнение указанных обязанностей в отношении к ИП на спецрежиме могут быть применены те же санкции, что и к ИП, который рассматривается как полноценный плательщик НДС.

При этом сам ИП, выдавший счет-фактуру, не вправе применять НДС по «входящим» счетам-фактурам к вычету. Исключение — работа по УСН, при которой «входящий» НДС может быть принят к вычету при формировании налоговой базы как разновидность расходов.

Может ли ИП работать с НДС и без НДС одновременно при пользовании специальным режимом налогообложения? Безусловно, да. Не уплачивая соответствующий налог по умолчанию, он вправе вступать в правоотношения, в рамках которых обязанность по исчислению НДС может возникать.

Возможно, крупнейшая сфера правоотношений, в которой ИП — на ОСН, при ЕНВД, УСН и, в целом, любых налоговых режимах, может быть обязан уплачивать НДС — это импорт товаров и услуг. Изучим специфику исчисления рассматриваемого налога и отчетности по нему в рамках таких сделок подробнее.

НДС для ИП при импорте товаров и услуг: нюансы

Как мы уже отметили выше, импортные операции с точки зрения начисления НДС следует классифицировать на 3 категории:

- отражающие ввоз товаров из ЕАЭС;

- отражающие ввоз товаров из стран, не входящих в ЕАЭС;

- отражающие импорт услуг.

При ввозе товаров из государств ЕАЭС (сейчас в данное объединение входят Россия, Беларусь, Казахстан, Армения и Кыргызстан) уплачивается ввозной НДС, причем, что принципиально важно, не на счета Федеральной таможенной службы, а в ФНС. В Налоговую службу также направляется декларация по установленной форме.

Величина НДС при ввозе товаров в Россию из какой-либо другой страны ЕАЭС исчисляется по формуле:

НДС (ВВОЗ) = НБ * СТ, где:

НБ — налоговая база, которая соответствует стоимости ввезенных товаров по контракту, увеличенной на величину акцизов (если ввозимый товар — подакцизный);

СТ — ставка по налогу (10 или 18%).

Декларацию по товарам, импортированным из государства ЕАЭС, нужно сдать в ФНС до 20 числа месяца, что идет за тем, в котором соответствующие товары были ввезены в Россию. Документ предоставляется в электронном виде (с применением ЭЦП), если штат индивидуального предпринимателя — более 100 человек. Если величина штата меньше, то декларацию можно направить в ФНС в бумажном варианте.

Уплачивается налог за ввезенные из ЕАЭС товары не позднее крайнего срока сдачи декларации — то есть, также до 20 числа месяца, следующего за месяцем совершения сделки по импорту.

При ввозе товаров из стран, не входящих в ЕАЭС — пусть и ближнего зарубежья, НДС считается по другой формуле:

НДС (ВВОЗ) = (ТС + ТП + АКЦ) * СТ, где:

ТС — стоимость товара по контракту (таможенная стоимость);

ТП — пошлина на ввоз, установленная законом;

АКЦ — величина акциза (если ввозимый товар — подакцизный.

Платить НДС в данном случае нужно, в свою очередь, на счета Федеральной таможенной службы.

Декларация по товарам, ввезенным из страны, не входящей в ЕАЭС, направляется также в ФТС, причем, непосредственно при ввозе данных товаров. Правильное ее заполнение — залог успешного прохождения таможенного контроля.

Отметим, что законодательством РФ предусмотрено, фактически, 4 разных типа декларации, которая сдается на таможне:

- на товары;

- на транзит;

- пассажирская;

- на транспортное средство.

ИП, импортирующему товар для бизнеса, нужно задействовать декларацию первого типа. При этом ее заполнение — не единственное условие успешного прохождения таможни. К декларации может потребоваться приложить, в частности:

- договор с иностранным поставщиком;

- паспорт по сделке;

- инвойс;

- используемые разрешительные документы;

- страховку;

- квитанции.

Это не исчерпывающий перечень — сотрудники ФТС могут в порядке, предусмотренном законодательством, запросить у импортера другие документы по сделке.

Декларация может быть сдана как в бумажном варианте (с приложением ее электронной копии) так и в электронном (с использованием ЭЦП).

В течение пары часов после получения декларации сотрудники ФТС зарегистрируют ее в государственных реестрах, проверят прилагаемые документы и примут решение по поводу допуска товара на территорию России.

Следующая разновидность НДС — налог, уплачиваемый при импорте услуг из-за рубежа. Пример импортированной услуги — проведение зарубежным поставщиком платной настройки оборудования, которое ввозится индивидуальным предпринимателем в Россию.

Примечательно, что при импорте услуг ИП рассматривается не как плательщик НДС, а как налоговый агент иностранного поставщика данных услуг. Главное условие здесь — реализация услуг на территории России. При этом НДС удерживается из суммы по контракту с иностранным поставщиком — он получает оплату за свою услугу за минусом российского налога на добавленную стоимость.

НДС при ввозе услуг должен быть уплачен в бюджет в момент перечисления денежных средств иностранному поставщику за соответствующие услуги. Декларация по НДС за импортированные услуги, вне зависимости от того, из какого государства они получены, направляется в ФНС — до 25 числа месяца, что идет за кварталом, в котором услуги оплачены.

Можно отметить, что НДС, уплаченный в бюджет при ввозе товаров или услуг, может быть, как и тот налог, что перечисляется государству в рамках внутрироссийских поставок, принят индивидуальным предпринимателем к вычету. Однако для реализации права на такой вычет ИП нужно иметь на руках документы, подтверждающие уплату соответствующей разновидности налога.

Резюме

НДС — налог, который может уплачиваться:

- юридическими лицами, зарегистрированными в РФ;

- зарубежными хозяйствующими субъектами (при посредничестве российского налогового агента, которым в предусмотренных законом случаях может быть ИП);

- ИП;

- гражданами, не зарегистрированными как ИП;

- государственными структурами.

Освобождаются от уплаты НДС ИП и юрлица, которые работают на спецрежиме — УСН, ПСН (только ИП), ЕНВД, ЕСХН, но только в случае, если они:

- не оформляли по своей инициативе счет-фактуру для контрагента;

- не ввозили из-за рубежа товар или услугу.

При этом процедура уплаты НДС и сдачи отчетности по нему в зависимости от того, что ввезено — товар или услуга, а также в зависимости от того, из какого государства ввезены товар или услуга, могут сильно разниться.

Источник: urlaw03.ru

Если продавец, применяющий УСН, выставил счет-фактуру с НДС

Соответственно, указанные лица не исчисляют и не уплачивают НДС, не выставляют счета-фактуры, не ведут книги продаж и книги покупок. Тем не менее в некоторых случаях у них возникает обязанность платить сумму НДС и представлять налоговую декларацию.

На практике часто встречаются ситуации, когда продавцы, применяющие упрощенную систему налогообложения, по своему усмотрению или по просьбе покупателя выставляют счета-фактуры с выделением суммы НДС.

Выставление покупателю счета-фактуры с выделенным НДС (в том числе на сумму полученного аванса), влечет за собой предусмотренную п. 5 ст. 173 НК РФ, обязанность исчислить указанную в счете-фактуре сумму НДС, а также уплатить налог и представить в электронном виде декларацию по НДС.

Уплатить НДС и представить декларацию нужно не позднее 25-го числа месяца, следующего за кварталом, в котором осуществлялись операции с НДС.

При этом, для возникновения обязанности по исчислению и уплате НДС при выставлении счета-фактуры налогоплательщиком, применяющим упрощенную систему налогообложения, не имеют значения факт оплаты налога покупателем, способы расчетов и количество выставленных счетов-фактур в налоговом периоде. Регистрировать такие счета-фактуры в книге продаж не нужно. Суммы НДС, полученные от покупателей по таким счетам-фактурам в доходы и расходы не включаются.

Следует обратить особое внимание на то, что возникновение обязанности по исчислению и уплате НДС при выставлении счета-фактуры налогоплательщиком, применяющим упрощенную систему налогообложения, не означает приобретение им статуса налогоплательщика НДС и права на применение налоговых вычетов.

Пунктом 1 ст. 171 НК РФ установлено, что такое право распространяется исключительно на налогоплательщиков НДС (Письма Минфина России от 11.01.2018 № 03-07-14/328, от 21.05.2012 № 03-07-07/53, п. 5 Постановления Пленума ВАС РФ от 30.05.2014 № 33).

Следовательно, даже если налогоплательщиком, применяющим упрощенную систему налогообложения, выполнены все условия для применения налоговых вычетов (наличие счета-фактуры, первичных документов и принятие на учет товаров), он не может принять к вычету сумму налога. В противном случае возникают налоговые риски.

Источник: www.infpol.ru