- аренда государственного или муниципального имущества у органов государственной власти и управления, органов местного самоуправления;

- приобретение товаров (работ, услуг), местом реализации которых является территория РФ, у иностранных лиц, не состоящих на учете в налоговых органах РФ;

- реализация товаров (работ, услуг, имущественных прав) иностранных лиц, не состоящих на учёте в РФ, в качестве посредника с участием в расчётах;

- покупка (получение) государственного или муниципального имущества, не закрепленного за государственными (муниципальными) предприятиями и учреждениями;

- продажа конфискованного или реализуемого по решению суда имущества, бесхозяйных ценностей, кладов и скупленных ценностей, а также ценностей, которые перешли по праву наследования государству;

- реализация сырых шкур животных, лома и отходов черных и цветных металлов, алюминия вторичного и его сплавов, а также макулатуры;

- в иных случаях, указанных в ст. 161 НК РФ.

Рассмотрим подробнее первые две ситуации.

Может ли ИП работать с НДС? Может ли ИП на УСН выписывать НДС?

Аренда госимущества

Когда упрощенцы арендуют государственное или муниципальное имущество у органов государственной власти и управления, органов местного самоуправления (кроме МУПа, ГУПа, учреждения), они становятся налоговыми агентами по НДС. Ставка налога зависит от условий договора.

Если в договоре аренды цена определена без учёта НДС или о налоге там не упоминается, тогда сумма налога рассчитывается по формуле:

НДС с суммы арендной платы = Сумма арендной платы × 20 %

При этом органу власти арендная плата перечисляется в сумме, указанной в договоре аренды, а НДС арендатор уплачивает «за свой счёт».

Если в договоре цена аренды включает сумму НДС, тогда налог рассчитывается по расчётной ставке по формуле:

НДС с суммы арендной платы = Сумма арендной платы × 20/120

Сумма арендной платы, установленная в договоре, перечисляется арендодателю за минусом НДС. В такой ситуации налог уплачивается из средств арендодателя.

Пример.

ООО «Х» работает на УСН и занимается розничной торговлей. Под магазин арендует у комитета по управлению имуществом помещение, находящееся в муниципальной собственности.

По договору аренды ежемесячная арендная плата составляет 120 000 руб. (в том числе НДС — 20 000 руб.). Арендная плата перечисляется не позднее 3 числа месяца, следующего за расчётным. Таким образом, НДС с арендной платы составляет 20 000 рублей.

ООО «Х» выступает налоговым агентом, поэтому исчисляет, удерживает и перечисляет НДС с суммы арендной платы в бюджет. При этом арендодатель получает 100 000 руб.

Упрощенец-арендатор должен в течение следующих за оплатой пяти календарных дней составить счёт-фактуру в одном экземпляре. Затем зарегистрировать его в части 1 книги продаж того квартала, в котором определена база по НДС. Дополнительно надо сдать декларацию и показать агентский НДС в разделе 2 — отдельно по каждому арендодателю.

Сделки с НДС, если вы на УСН. Социальная АКЦИЯ #СПАСИБОчтоВЕЗЕТЕ

Налог уплачивается по 1/3 суммы налога не позднее 25-го числа каждого из трёх месяцев, следующих за отчетным кварталом. В том квартале, когда налог был перечислен в бюджет, упрощенец на базе «доходы минус расходы» вправе учесть НДС в сумме арендного платежа и списать в расходы (пп. 8 п. 1 ст. 346.16 НК РФ).

Бесплатно сдать декларацию налогового агента по НДС через интернет

Покупка товаров или услуг у иностранцев

Компания на УСН признается налоговым агентом по НДС, если в России покупает у иностранных лиц, которые не состоят на учете в РФ, товары (работы, услуги). Налоговую базу по таким операциям определяет налоговый агент. Она равна сумме дохода от продажи товаров (работ, услуг) с учётом НДС.

Порядок расчёта налога такой же, как и при аренде госимущества. Далее аналогично надо выставить счёт-фактуру, зарегистрировать её в книге продаж, сдать декларацию и уплатить налог. Сумму НДС можно признать в расходах.

Пример.

Пример. В I квартале 2022 года польская оказала ООО «Ромашка» юридические услуги. Стоимость услуг с учётом налогов, подлежащих удержанию в соответствии с законодательством РФ, — 240 000 руб. У иностранной компании на территории РФ нет представительства. Акт сдачи-приёмки оказанных услуг подписан в I квартале 2022 года.

Все расчёты произведены в рублях.

ООО «Ромашка» является налоговым агентом и обязана исчислить, удержать и перечислить НДС с суммы оплаты услуг в бюджет: 40 000 руб. (240 000 × 20/120).

Онлайн-курс для главного бухгалтера фирмы на УСН: бухгалтерский и налоговый учёт, отчётность и планирование. Результат — диплом о профпереподготовке

Счет на оплату — это документ, содержащий платежные реквизиты и являющийся основанием для уплаты определенной суммы за товары или услуги, предоставляемые продавцом. ИП может выставить требование на перечисление средств на свой счет лицам, с которыми у него заключены договоры купли-продажи, оказания услуг, а также тем лицам, с которыми подобные соглашения не заключались.

Обязательные элементы счета на оплату:

- Данные продавца (наименование ИП или юридического лица, адрес компании, ИНН и КПП)

- Данные покупателя (наименование ООО или ИП, адрес, ИНН и КПП)

- Перечень товаров и услуг для оплаты, их количество и стоимость

- Общая сумма к оплате

- Платежные реквизиты (номер расчетного счета продавца)

- Дата выставления счета

Импорт товаров

Ввоз товаров в РФ и иные территории под её юрисдикцией облагается НДС (ст. 146 НК РФ). Это касается и упрощенцев (п. 2, 3 ст. 346.11 НК РФ).

Порядок уплаты налога зависит от того, из какой страны ввозятся товары.

- Из ЕАЭС (Казахстан, Белоруссия, Киргизия, Армения) — НДС перечисляйте в свою ИФНС не позднее 20-го числа месяца, следующего за тем, в котором товары приняты к учёту. В эти же сроки нужно подать декларацию по косвенным налогам, заявление о ввозе и другие документы.

- Из других стран — НДС платите на таможне до подачи таможенной декларации. Без уплаты налога и других таможенных платежей товар не выпустят. Конкретный срок зависит от процедуры, под которую помещены товары. Сведения о налоге отразите в декларации на товары.

Кроме того, таможенное законодательство предусматривает в ряде случаев специальные сроки уплаты НДС.

Список товаров, освобождённых от НДС, представлен в ст. 150 НК РФ

В общем случае сумма НДС к уплате в бюджет при ввозе товаров на таможенную территорию РФ, определяется по формулам:

НДС = Налоговая база × Ставка

Налоговая база = Таможенная стоимость + Таможенная пошлина + Акциз

При ввозе товаров из государств — членов Евразийского экономического союза, сумма НДС, подлежащая уплате, определяется по формуле:

НДС = (Стоимость товаров по договору + Акциз) × 20 % (или 10 %)

Ставка НДС применяется в зависимости от вида товаров: 10 или 20 %. НДС, подлежащий уплате в бюджет, исчисляется в российских рублях и округляется до второго знака после запятой.

Уплаченный «ввозной» НДС на УСН «доходы минус расходы» можно учесть в составе затрат. Если вы на УСН «доходы», учесть налог и другие расходы нельзя.

Сдавать декларации по НДС и косвенным налогам для импортеров онлайн

Счёт-фактура с выделенным НДС

Когда упрощенцы выставляют счёт-фактуру (или УПД), в том числе по авансовому платежу, с выделенным в нём НДС, они должны перечислить указанную сумму налога в бюджет (п. 5 ст. 173 НК РФ). Срок уплаты — не позднее 25 числа месяца, следующего за истёкшим кварталом. На три части платёж делить не нужно.

Дополнительно возникает обязанность сдать декларацию по НДС в электронном виде по ТКС не позднее 25 числа месяца, следующего за кварталом, в котором выставлен счёт-фактура с НДС.

Принять к вычету «входной» НДС и НДС, уплаченный с аванса, упрощенец не может, так как не является плательщиком НДС. Сумма налога, полученная от покупателей по таким счетам-фактурам не учитывается ни в доходах, ни в расходах.

Обмениваться с контрагентами электронными счетами-фактурами

ИП на УСН выставление счетов

В некоторых случаях контрагенты и партнеры индивидуальных предпринимателей на упрощенке просят выдать счет-фактуру, и иногда ИП выдают этот документ. Однако есть некоторые особенности оформления счета.

Часто можно встретить документацию с выделением «без НДС». Если же ИП при этом использует упрощенный режим, выдавать счет фактуру не требуется. Предприниматель может выдавать накладную на товары, акт выполненных работ, УПД. Если ИП на упрощенке выставляет счет-фактуру с обозначением «без НДС», это может считаться нарушением.

Другой вариант оформления документа – с выделением налога. Предприниматель, работающий на упрощенном режиме, может стать плательщиком сбора при определенных обстоятельствах. Если предприниматель согласен оплатить сбор на добавленную стоимость и отчитаться в декларации, он может выставить подобную счет-фактуру с выделением платежа. Но, в отличие от ОСНО, он не сможет вычесть входной налог.

Таким образом, при выставлении счета-фактуры с выделением сбора НДС, предприниматели, которые не используют ОСНО, а используют упрощенный режим, будут обязаны внести в бюджет сумму в документе без уменьшения ее на размер входного сбора.

Можно сделать вывод, что предприниматель, который не применяет общий режим, освобождается от уплаты сбора, но есть ситуации, когда он должен внести платеж, например, при выставлении счета-фактуры с выделенным налогом.

Сделки с посредниками

Если упрощенцы-посредники выставляют и (или) получают счета-фактуры, действуя в интересах другого лица, они обязаны вести Журналы учёта полученных и выставленных счетов-фактур (п. 3.1 ст. 169 НК РФ).

Комиссионеры и агенты, которые действуют от своего имени, а также лица, ведущие деятельность на основе договоров транспортной экспедиции в интересах других лиц и учитывающие вознаграждения при исполнении этих договоров в составе доходов по УСН, должны вести Журнал учёта полученных и выставленных счетов-фактур.

При этом, если упрощенцы реализуют или приобретают товары, работы или услуги от своего имени, они не должны платить НДС. В этой ситуации возникает обязанность выставлять (перевыставлять) счета-фактуры, выделяя в них сумму НДС (п. 1 ст. 169 НК РФ).

Кроме того, счёт-фактура в обязательном порядке составляется, если упрощенец как комиссионер (агент, действующий от своего имени) перечислил аванс или получил товары (работы, услуги), приобретённые для комитента (принципала) у продавца — плательщика НДС. И в этом случае счёт-фактура составляется в двух экземплярах, один из которых передаётся комитенту (принципалу).

Правила оформления

Строгих правил по оформлению счета не существует, но по сложившимся стандартам информацию в нем располагают в определенном порядке:

- В шапке — персональные данные продавца и покупателя

- Банковские реквизиты

- Далее обозначают номер документа и дату его составления

- После снова повторяют данные продавца и покупателя

- Список предоставляемых товаров или услуг

- Если товар продается с НДС, то это необходимо обозначить

- В завершение ставится подпись и данные продавца

Операции по договорам товариществ

Компании на УСН должны заплатить НДС в бюджет, если совершают операции по договорам простого товарищества (договору о совместной деятельности), договору инвестиционного товарищества, договорам доверительного управления имуществом или концессионным соглашениям на территории РФ (ст. 174.1, ст. 346.11 НК РФ).

Кроме того, в этой ситуации упрощенцы должны сдать декларацию по НДС не позднее 25 числа месяца, следующего за истекшим налоговым периодом (п. 5 ст. 174, п. 4 ст. 174.1 НК РФ).

Помимо обязанности уплатить НДС в бюджет, у упрощенцев с договором товариществ может возникнуть обязанность составить счёт-фактуру (ст. 174.1 НК РФ).

Источник: electro-man.ru

НТВП «Кедр — Консультант»

ООО «НТВП «Кедр — Консультант» » Услуги » Консультации аудиторов » Индивидуальный предприниматель находится на УСНО, сдает площади в аренду, может ли ИП выставлять переменную часть (коммунальные платежи) арендаторам с НДС?

Индивидуальный предприниматель находится на УСНО, сдает площади в аренду, может ли ИП выставлять переменную часть (коммунальные платежи) арендаторам с НДС?

Вопрос: Индивидуальный предприниматель находится на УСНО, сдает площади в аренду, может ли ИП выставлять переменную часть (коммунальные платежи) арендаторам с НДС?

Отвечают специалисты ООО Аудиторская компания «Заря»:

Индивидуальный предприниматель, применяющий УСНО может выставить счет-фактуру с НДС при соблюдении следующих условий.

Согласно пункту 3 статьи 346.11 Налогового кодекса Российской Федерации индивидуальные предприниматели, применяющие упрощенную систему налогообложения, не признаются налогоплательщиками налога на добавленную стоимость, за исключением этого налога, подлежащего уплате при ввозе товаров на территорию Российской Федерации и иные территории, находящиеся под ее юрисдикцией, а также налога на добавленную стоимость, уплачиваемого в соответствии со статьей 174.1 Кодекса.

Кроме того, на основании п. 1 ст. 169 Кодекса счета-фактуры имеют право выставлять комиссионеры (агенты), в том числе организации и индивидуальные предприниматели, применяющие упрощенную систему налогообложения, осуществляющие реализацию товаров (работ, услуг) от своего имени.

В иных случаях налогоплательщики, применяющие упрощенную систему налогообложения, оформлять счета-фактуры не должны.

В случае выставления налогоплательщиками, применяющими упрощенную систему налогообложения, счетов-фактур покупателям товаров, работ и услуг вся сумма полученного налога на добавленную стоимость подлежит уплате в федеральный бюджет (пункт 5 статьи 173 Кодекса).

Таким образом, будучи посредником, арендодатель вправе перевыставлять арендатору счета-фактуры на коммунальные услуги, но при условии, что посредническое соглашение подписано раньше, чем заключены договоры с коммунальными службами (письмо Минфина России от 14 сентября 2012 г. № 03-11-06/2/125). Дело в том, что позиция Минфина заключается в том, что агент должен совершить сделку с третьими лицами только после того, как заключит посреднический договор и исключительно в интересах принципала.

Источник: www.ntvpkedr.ru

Как ИП выставить счет на оплату

Счет от ИП и образец его заполнения рассмотрим в нашем материале. В нем вы также найдете ответы на вопросы, можно ли обойтись без выставления счетов, с каким документом можно объединить счет для уменьшения документооборота, а также бланки счетов для ИП с разными способами заполнения.

- Какие первичные документы должен использовать ИП

- Является ли счет первичным и обязательным документом

- Что должен содержать счет на оплату

- Шаблон счета на оплату

- Выставление счета физическому лицу

- Счет на оплату транспортных услуг

- Счет на оплату услуг по грузоперевозкам

- Образец счета без НДС

Какие первичные документы должен использовать ИП

Один из важных критериев для ИП — упрощение учета и отчетности, а также уменьшение документооборота. Разберем, необходимо ли выставлять счет на оплату от ИП, образцы которого будут приведены ниже.

По подп. 1 п. 2 ст. 6 закона «О бухгалтерском учете» от 06.12.2011 № 402-ФЗ ИП вправе не вести бухучет при условии, что он ведет учет доходов, расходов или физических показателей.

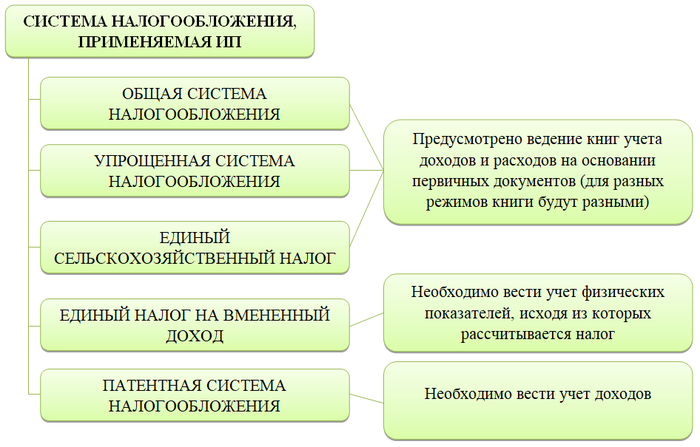

В зависимости от применяемой системы налогообложения у ИП будет более-менее объемный документооборот, так как разные системы налогообложения требуют ведения разных отчетных книг:

Обратите внимание! Режим ЕНВД будет отменен с 01.01.2021.

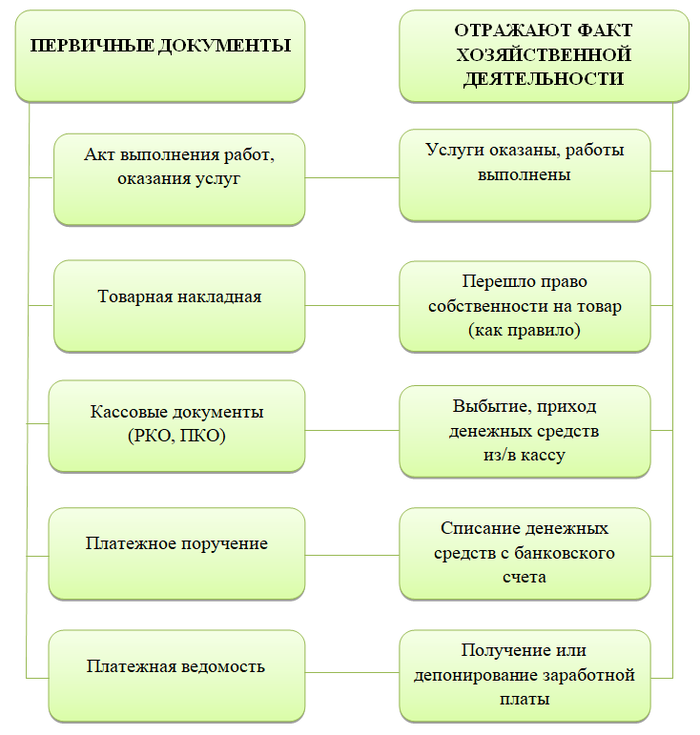

Для налогового учета используются те же первичные документы, что и для бухгалтерского, за редкими исключениями. Например, счет-фактура является первичным документом для учета НДС, то есть этот документ играет важную роль в налоговом, а не в бухгалтерском учете.

В п. 1 ст. 9 закона № 402-ФЗ говорится о том, что каждый факт хозяйственной жизни подлежит оформлению первичным документом. Таким образом, к первичным документам можно отнести:

То есть для подтверждения в налоговом учете доходов и расходов ИП должен использовать стандартные первичные документы.

Является ли счет первичным и обязательным документом

Итак, первичные документы отражают факт хозяйственной деятельности. Значит, счет не относится к первичке, так как его выставление отражает не конкретное действие, а только предложение. Лицо, выставившее счет, предлагает контрагенту произвести оплату своих услуг в том количестве и по той цене, которая указана в счете.

Поэтому счет не является обязательным для ведения деятельности ИП. Тем не менее это важный документ в партнерских взаимоотношениях. Каждый документ имеет свое предназначение: по акту принимаем работы и услуги, по накладной — товары, НДС к вычету — по счету-фактуре. Запрета производить оплату на основании данных документов нет, однако в рамках делового документооборота в основу оплаты лучше принимать договор или счет.

Как и счет, договор не является первичным или обязательным документом для ведения налогового учета ИП. Составление договора позволяет прописать все права и обязанности сторон и юридически обезопасить себя при возникновении спорных ситуаций. Также в договоре могут быть указаны условия, определяющие некоторые моменты учета. Например, момент перехода права собственности на товар или условия предоплаты.

Следовательно, как счет, так и договор являются хотя и необязательными, но важными документами, которые составлять стоит. Информация, как объединить эти два документа в один, а также образец счета от ИП вы найдете в следующем блоке.

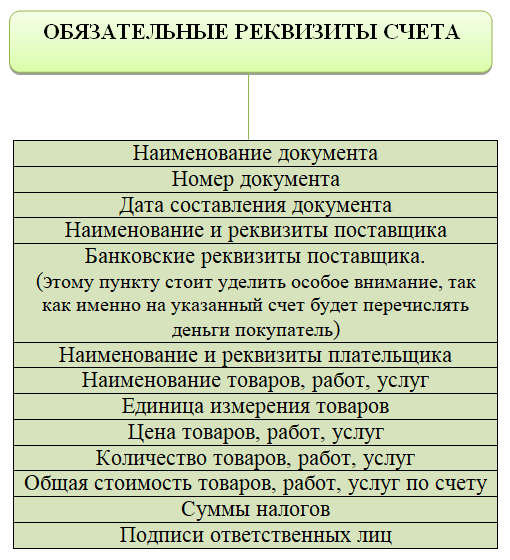

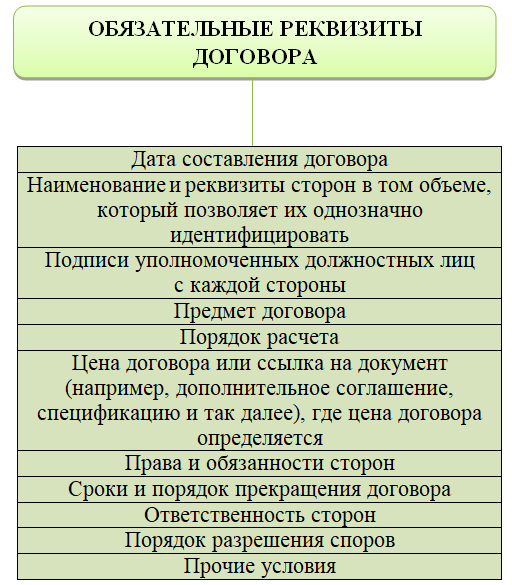

Что должен содержать счет на оплату

Как и любой документ, счет и договор должны содержать обязательные реквизиты. Соответственно, объединенный документ «договор-счет» должен содержать реквизиты, свойственные каждому из этих документов в отдельности.

Обязательные реквизиты счета:

Обязательные реквизиты договора:

ИП имеет право использовать как один из этих документов, так и оба сразу. Единый документ удобен в целях уменьшения документооборота.

Можно использовать образец при выставлении счета на оплату ИП, приведенный в самом начале нашей статьи.

Договор-счет больше напоминает договор, одним из пунктов которого будут позиции счета с наименованием товаров, работ или услуг, а также с ценами. В связи с такой конкретизацией договор-счет заключается на разовую поставку. Для дальнейшей работы необходимо заключить новый договор-счет.

Шаблон счета на оплату

Форма счета может быть достаточно свободной при наличии в нем обязательных реквизитов. Приведем примеры, что еще может содержать счет:

- логотип, какой-либо фирменный знак или картинку ИП;

- срок, в течение которого счет действителен; На вопрос «В течение какого срока действует счет на оплату» ответили эксперты К+. Чтобы узнать мнение специалистов, оформите пробный онлайн-доступ к системе.

- какие-либо дополнительные условия сделки, особенно если по ней не заключен договор.

Важно понимать, что информация должна хорошо читаться, а информационные поля желательно располагать в общепринятой последовательности.

В начале статьи приведен шаблон счета на оплату для ИП. Вы можете скачать его, внести свои данные, дополнить его своими реквизитами и использовать для дальнейшей работы с контрагентами.

Выставление счета физическому лицу

У начинающих предпринимателей часто возникает вопрос, как выставить счет физическому лицу от ИП и надо ли это делать. В данном контексте физлицо ничем не отличается от юрлица. То есть выставление счета не является процедурой обязательной, но ее соблюдение может значительно упростить процесс оплаты. Это относится, конечно, к безналичным платежам. Например, не все физлица хорошо разбираются в банковских реквизитах, но, имея на руках счет от ИП, они могут передать его банковскому кассиру-операционисту, который заполнит платежное поручение.

При оформлении счета физическому лицу необходимо использовать те же реквизиты, что и при работе с юрлицами. В поле «Покупатель» достаточно указать Ф. И. О. физлица. В поле «Основание» можно поставить прочерк, если сделка разовая и под нее нет заключенного договора.

Счет на оплату транспортных услуг

Рассмотрим несколько примеров, как ИП может выставить счет.

Допустим, ИП Иванов Иван Иванович занимается оказанием транспортных услуг по перевозке пассажиров. Он заключил договор от 01.10.2020 № 0408 по перевозке пассажиров с ООО «Принцип». Договор о том, что ИП Иванов И. И. перевезет трех сотрудников ООО «Принцип» 02.10.2020 по маршруту: г. Москва, ул. Уткина, д. 53 — г. Москва, ул. Первомайская, д. 101.

Это разовая сделка, все условия прописаны в договоре. ИП подразумевает внесение аванса в размере 100%.

Таким образом, предприниматель выставляет ООО «Принцип» счет на оплату данной сделки. Образец счета на оплату транспортных услуг ИП также приведен в начале статьи.

Счет на оплату услуг по грузоперевозкам

Пусть ИП Иванов Иван Иванович заключил гражданско-правовой договор с издательством ООО «Принцип». Предметом договора от 01.10.2020 № 352 является оказание услуг по грузоперевозкам: необходимо 05.10.2020 получить груз (книги) по адресу: г. Вологда, ул. Промышленная, д. 53, и доставить по следующим адресам: г. Москва, ул. Южная, д. 35, Измайловский бульвар, д. 12, ул. Перовская, д. 8. Договор предусматривает постоплату.

Образец счета на оплату грузоперевозки от ИП приведен в начале статьи.

Как видим из двух приведенных примеров:

- счет можно составлять с различной степенью детализации услуг;

- счет может быть выставлен как авансом, то есть до оказания услуг, так и после их фактического оказания.

Образец счета без НДС

В счете необходимо указать сумму НДС, включенную в состав стоимости товаров.

ИП может применять любую систему налогообложения, поэтому возможны следующие варианты упоминания НДС в счете ИП:

- ИП на ОСНО, которые являются плательщиками НДС, необходимо использовать реквизит «с НДС». При этом обязательно нужно указать процент и сумму НДС. Если согласно законодательству ИП применяет нулевую ставку НДС, в счете указывается именно так: «НДС 0% — 0 руб. 00 коп.».

- ИП, применяющим иные системы налогообложения и не являющимся плательщиками НДС, подходит реквизит «без НДС». Использовать при этом запись «НДС 0%» недопустимо.

Так как большинство ИП не относятся к плательщикам НДС, мы привели образцы счета для ИП без НДС. Где указывать обозначенный реквизит, видно на документе.

Как уже говорилось, в счет можно добавлять различную дополнительную информацию. Так, при применении УСН в счет можно включить такую фразу: «НДС не начисляется в связи с применением упрощенной системы налогообложения». Однако самым частым вариантом составления документа является указание «без НДС».

Выставление счета не является обязательной процедурой, но это удобно делать с точки зрения взаимоотношений с контрагентами. Законодательно установленного бланка счета не существует, однако для удобства лучше использовать стандартную форму. В счете обязательно надо отразить реквизиты получателя платежа, цену, количество, стоимость товара, а также сумму НДС.

Еще больше материалов по теме — в рубрике «ИП».

Источник: xn--h1apee0d.xn--p1ai