Привет! Может ли индивидуальный предприниматель заниматься оптовой торговлей строительными материалами (код ОКВЭД) с использованием патента?

Согласно ст. 346.43 НК РФ патент можно получить на розничную торговлю.

45) розничная торговля, осуществляемая через объекты стационарной торговой сети, имеющие торговые залы;

46) розничная торговля, осуществляемая через объекты стационарной торговой сети, не имеющие торговых залов, а также через объекты нестационарной торговой сети

Доходы от оптовой торговли должны учитываться на другой системе налогообложения – УСН или ОСН. На патентной системе можно вести розничную деятельность.

* Пунктуация и орфография авторов сохранены.

Ограничения для предпринимателей

Продажа алкогольной продукции в России регулируется Законом № 171-ФЗ от 22 ноября 1995 г. В части 1 статьи 11 указано, что производство и оборот алкогольной продукции, кроме розничной реализации пива и аналогичных напитков, осуществляются организациями. Это означает, что оптовая и розничная торговля вином и спиртными напитками для индивидуальных предпринимателей не допускается.

Особенности налогообложения оптовой и розничной торговли

Правда, есть нюанс в отношении вина. В этой же статье говорится о сельхозпроизводителях — они могут делать вино и шампанское из собственного винограда, хранить его, поставлять и продавать в розницу. А в статье 16 сказано, что индивидуальные предприниматели, признанные сельхозпроизводителями, также могут осуществлять розничную реализацию вина, в том числе игристого. Но только то, что они производят сами.

Отсюда мы можем сделать следующие выводы:

- Оптовая и розничная торговля крепким алкоголем для индивидуальных предпринимателей запрещена. Для чего было установлено такое ограничение, законодатели не поясняют.

- Предприниматель может продавать пиво только в розницу. Ему не разрешено продавать этот продукт оптом.

- Индивидуальный предприниматель может производить, поставлять и реализовывать тихие и игристые вина из собственного сырья.

Итак, предприниматель вынужден ограничиваться розничной продажей пива, включая оказание услуг общественного питания. А также аналогичная продукция — пивные напитки, сидр, пуаре и медовуха. Все это ИП можно продать в своем магазине или кафе. Лицензии или какие-либо другие специальные разрешения для такой деятельности не требуются.

Следует обратить внимание на то, что законодатели подразумевают под разрешенными напитками. Их подробная характеристика дана в статье 2 Закона 171-ФЗ.

Так, пивом признается продукт, который производится из пивоваренного солода и хмеля или продуктов их переработки, воды, пивных дрожжей. Он не должен содержать добавленного этилового спирта — только тот, который выработался при брожении сусла. Предел прочности не установлен.

Содержание алкоголя в напитках на основе пива не должно превышать 7%. Сидр, пуаре и медовуха должны содержать не более 6% алкоголя. Также недопустимо добавление в эти напитки этилового спирта.

Как продавать пиво, не нарушая закон

Розничная реализация пива, медовухи, сидра или пуаре индивидуальными предпринимателями разрешена, но при этом должны быть соблюдены определенные требования. В первую очередь необходимо подключиться к Единой государственной автоматизированной информационной системе учета оборота алкогольной продукции (ЕГАИС). В нем продавец пива должен подтвердить покупку продукции, которая будет продаваться в розницу. Нельзя купить партию пива в обход системы — это нарушение закона.

Работа в ЕГАИС для продавцов слабоалкогольных напитков достаточно проста:

- Поставщик вводит в систему накладную на проданную партию напитка;

- Предприниматель получает ее через ЕГАИС и сверяет с тем, что ему доставили по факту;

- Если все в порядке, получатель подтверждает операцию в системе (или составляет акт о несоответствии, если таковой имеется).

Через ЕГАИС сегодня осуществляется вся торговля алкоголем в России. Это гарантирует, что в обращение пускают только легальные спирты. Отслеживается движение каждой партии, начиная от производителя и заканчивая розничными продажами.

В отличие от продажи более крепких алкогольных напитков, отмечать продажу пива в ЕГАИС не нужно. Однако ежедневно, не позднее следующего дня после продажи, необходимо заполнять журнал учета розничных продаж. Ведется в электронном виде или на бумажном носителе по форме, утвержденной приказом Росалкогольрегулирования от 19 февраля 2015 г. № 164. В журнале продавец пива отмечает дату реализации, наименование товара, его код, емкость и количество.

Кроме того, индивидуальный предприниматель обязан подать в территориальный орган Росалкогольрегулирования так называемую пивную декларацию. Его форма утверждена Постановлением Правительства № 815 от 9 августа 2018 года. Отчет должен быть представлен не позднее 20 числа месяца, следующего за окончанием квартала.

Правила для сельхозпроизводителей

При выяснении, может ли ИП легально продавать алкоголь, нельзя обойти вниманием винодельни. Если предприниматель выращивает виноград и сам делает из него вино, то в соответствии с Законом № 264-ФЗ от 29 декабря 2006 года он признается сельскохозяйственным производителем. Дело в том, что еще в 2013 году вино получило статус сельскохозяйственной продукции.

Индивидуальный предприниматель может производить и реализовывать вино при соблюдении следующих условий:

- Он имеет собственный виноградник или арендует его. То есть закупить виноград у поставщиков и сделать из него вино не получится.

- У ИП есть склад – собственный или арендованный.

- Выпускает не более 5000 декалитров в год.

Для производства и оборота вина предпринимателю необходимо получить лицензию на производство, поставку и реализацию спирта сельхозпроизводителями.

Лицензирование реализации алкогольной продукции

Если вы хотите продавать вино (кроме сельхозпроизводителей) и более крепкий алкоголь, вам необходимо зарегистрировать ООО. Следующий шаг – получение лицензии. Их существует несколько видов. За каждую нужно уплатить государственную пошлину, размер которой прописан в пункте 94 статьи 333.33 НК РФ.

Для реализации алкогольной продукции подходят следующие виды лицензий:

- Для розничной торговли. Выдается сроком на 1 год. Размер государственной пошлины составляет 65 тысяч рублей. За продление на следующий год уплачивается госпошлина в том же размере.

- На закупку, хранение и поставку алкоголя. Эта лицензия подходит для оптовиков. Срок действия — до 5 лет. Размер государственной пошлины составляет 800 тысяч рублей.

- Для производства, хранения и поставки производимой винодельческой продукции (для сельхозтоваропроизводителей). Пошлина составляет 65 тысяч рублей.

Для получения лицензии требуется достаточно большой пакет документов, причем набор варьируется в зависимости от типа разрешения. Полный список для вашего типа лицензии можно найти в статье 19 Закона 171-ФЗ. Но в любом случае вам потребуются следующие документы:

- Заявление на получение лицензии;

- Копии учредительных документов;

- Копии документов о государственной регистрации и постановке на налоговый учет;

- Копия квитанции об оплате госпошлины;

- Документы, подтверждающие наличие складских помещений и их соответствие требованиям пожарной и экологической безопасности;

- Документы, подтверждающие наличие у компании уставного капитала в необходимом размере: для розничной торговли — от 1 млн, для оптовой — от 10 млн руб.

Комплект документов подается в местное отделение Росалкогольрегулирования. Рассмотрение занимает 1-2 месяца. Отказ может быть связан с тем, что компания предоставила не все документы. Либо оно не соответствует требованиям, например, имеет задолженность по налогам. В случае отказа в лицензии госпошлина не возвращается.

Санкции за нарушение правил

Выше мы выяснили, может ли индивидуальный предприниматель заниматься оптовой торговлей алкоголем. К сожалению для него, нет. А также розничная продажа спиртных напитков, кроме пива и аналогичных напитков. Исключение делается только для индивидуальных предпринимателей, производящих вина из собственного винограда. Теперь разберемся, что грозит предпринимателям за нарушение этих и других правил в сфере алкогольной продукции.

Если ИП реализует запрещенные виды алкоголя в розницу, его ждет штраф по ч. 2 ст. 14.17.1 КоАП. Штраф составит 100-200 тысяч рублей плюс конфискация всех продуктов. Если в период действия административного взыскания предприниматель вновь будет уличен в реализации алкоголя, он может быть привлечен к уголовной ответственности по статье 171.4 УК РФ.

Он предусматривает разные виды наказания:

- Штраф от 50 до 80 тысяч рублей;

- Штраф в размере заработной платы или иного дохода за 3-6 месяцев;

- Исправительные работы до года.

С 1 июля 2017 года в России запрещена продажа алкоголя, в том числе пива, в пластиковой таре объемом более полутора литров. За нарушение этого правила индивидуальный предприниматель может получить штраф в размере 100-200 тысяч рублей с конфискацией партии (ч. 2 ст. 14.16 КоАП).

За нарушение правил продажи разрешенного алкоголя индивидуальный предприниматель будет оштрафован по части 3 статьи 14.16 КоАП в размере от 20 до 40 тысяч рублей с конфискацией продукции. Применяются правила, установленные статьей 16 Закона 171-ФЗ. Например, не допускается продажа спиртных напитков в зданиях образовательных организаций, спортивных сооружениях, оптовых и розничных рынках, общественном транспорте, вокзалах, аэропортах, некоторых других объектах и прилегающих к ним территориях.

При реализации алкоголя без сопроводительных документов, удостоверяющих его законность, будет наложен штраф по ч. 2 ст. 14.16 КоАП. Для ИП это будет 10-15 тысяч рублей. Продукты также будут конфискованы.

За продажу алкогольной продукции несовершеннолетнему штраф для предпринимателя составит 100-200 тысяч рублей. В случае повторного нарушения им может быть предъявлено обвинение по статье 151.1 УК РФ.

Отдельные санкции предусмотрены за розничную реализацию пива и другого разрешенного алкоголя индивидуальным предпринимателем без контрольно-кассовой машины (ст. 14.5 КоАП). За это грозит штраф в размере от четверти до половины выручки, но не менее 10 тысяч рублей. При повторном правонарушении и сумме выручки, превышающей 1 млн рублей, деятельность индивидуального предпринимателя может быть приостановлена на срок до 90 дней.

Лицензируется не только производство и продажа, но и хранение спиртных напитков. Поэтому, если инспекторы обнаружат на складе ИП партию крепких спиртных напитков, его могут привлечь по ч. 3 ст. 14.17 КоАП. Это следует из Обзора судебной практики, утвержденного Президиумом Верховного Суда РФ 6 декабря 2017 года. Штраф по этой статье может составлять от 500 тысяч до 1 миллиона рублей.

Как видите, штрафы за нарушение правил продажи алкоголя для предпринимателя очень серьезные. Так что вести деятельность в соответствии с законом не только правильно, но и выгодно. Для работы в сфере оптовой или розничной продажи алкоголя необходимо зарегистрировать ООО и получить соответствующую лицензию. И тогда торговля спиртными напитками станет легальным бизнесом.

Источник: ozr-uk.ru

Можно ли на Усн заниматься оптовой торговлей?

Вы можете заниматься оптовой торговлей на УСН доходы, но вам это будет невыгодно, так как вы будете платить УСН 6% со всего вашего дохода, а расходы на приобретение товаров для перепродажи учитываться не будут. Поэтому лучше выбрать УСН доходы минус расходы.

Можно ли на УСН заниматься розничной торговлей?

Розничная торговля как вид деятельности сама по себе не является препятствием к применению УСН. Для занятых ею организаций действуют общие ограничения на упрощенку, предусмотренные ст. 346.12 НК РФ. . 346.12 НК РФ).

Можно ли ИП заниматься оптовой торговлей?

Здравствуйте Марат, да ИП может применять УСН при оптовой торговле, никаких запретов на это нет. Какие налоги нужно платить государству, если решил заниматься оптовой торговлей.

Какой режим налогообложения выбрать для оптовой торговли?

В большинстве случаев для оптовой торговли регистрируют ООО на ОСНО или ИП на УСН «Доходы минус расходы». Оптимальный выбор для тех, кто планирует работать с крупными торговыми сетями, которым нужно выставлять счета с включенным НДС. . НДС по ставке 0%, 10%, 20%; налог на имущество организаций по ставке до 2,2%.

Можно ли на патенте заниматься оптовой торговлей?

В статье 346.43 НК РФ указано, на что ИП на патенте имеет право заниматься только розничной торговлей. . Оптовой торговлей считается приобретение товара в целях, не связанных с личным потреблением.

Какие расходы учитываются при УСН 6?

- страховые взносы (и «на травматизм» в том числе), перечисленные с вознаграждений работникам,

- больничные, оплаченные работодателем, кроме выплат, связанных с профзаболеваниями и несчастными случаями,

Что такое оптовая торговля?

Оптовая торговля — деятельность предприятия по продаже оптовых партий товаров.

Какой вид налогообложения выбрать для ИП розничной торговли?

ПСН – оптимальный вариант вместо ЕНВД. Патентную деятельность можно совмещать с другими видами деятельности на УСН или ОСНО. . Упрощенная система налогообложения также подойдет ИП для розничной торговли. При упрощенке, в отличие от ОСНО, в общем случае платить нужно только один налог.

Какую систему налогообложения выбрать ооо для розничной торговли?

Розница (розничная торговля) — УСН 15% или УСН 6%. . Производство — если вы стартап и ИП, у вас налоговые каникулы, выбирайте УСН 0%, если вы стартап и ООО, убыточны и держитесь за счет инвестиций, оставайтесь на ОСНО, вам не придется платить минимальный налог 1% на УСН.

Можно ли при патенте работать с юр лицами?

Ответ: Да, Вы можете работать как с юридическими и физическими лицами, так и с другими предпринимателями, оказывая ритуальные услуги, потому что данный вид деятельности указан в перечне разрешенных видов в Налоговом кодексе. . Ответ: Да, данный вид деятельности разрешен для приобретения Патента.

Можно ли на патенте работать с юридическими лицами?

Согласно пп 4 п. 2 ст. 346.43 НК РФ и пп. . Поэтому получив патент, предприниматель вправе оказывать услуги химической чистки, крашения и услуг прачечных, как физическим, так и юридическим лицам, при соблюдении им положений главы 26.5 НК РФ.

Можно ли на патенте торговать продукцией собственного производства?

Нельзя применять патентную систему, когда торгуете не в розницу. Поясним, что это за торговля. продукцией собственного производства. * Исключение – товары и продукция общепита, которая готовится в торговых автоматах.

Источник: krugruk.ru

Можно ли применять ЕНВД в оптовой торговли? Инфографика

![]()

![]()

Содержание

- Когда можно использовать ЕНВД?

- ЕНВД в торговле

- Черты розничной и оптовой торговли

- Как отличить розничную торговлю от оптовой?

- Физические показатели в торговле для расчета ЕНВД

- Как правильно рассчитать площадь, используемую в торговле

- Расчет ЕНВД для торговли

- Пример #1. Расчет ЕНВД в торговле

- Особенности налогообложения ИП на ЕНВД

- Пример #2. Расчет ЕНВД при торговле несколькими группами товаров

- Ответы на часто задаваемые вопросы по ЕНВД в торговле

- Как не допустить ситуации, в которой налоговая отказывается воспринимать сделку как розничную?

- Можно ли разгородить торговое помещение, чтобы уменьшить площадь торгового зала для целей ЕНВД?

- Можно ли не платить налог на ЕНВД, если магазин был закрыт какое-то время?

- Где указывается уменьшение налога?

- Как быть, если компания осуществляет розничную торговлю на ЕНВД и ведет оптовую торговлю на УСН?

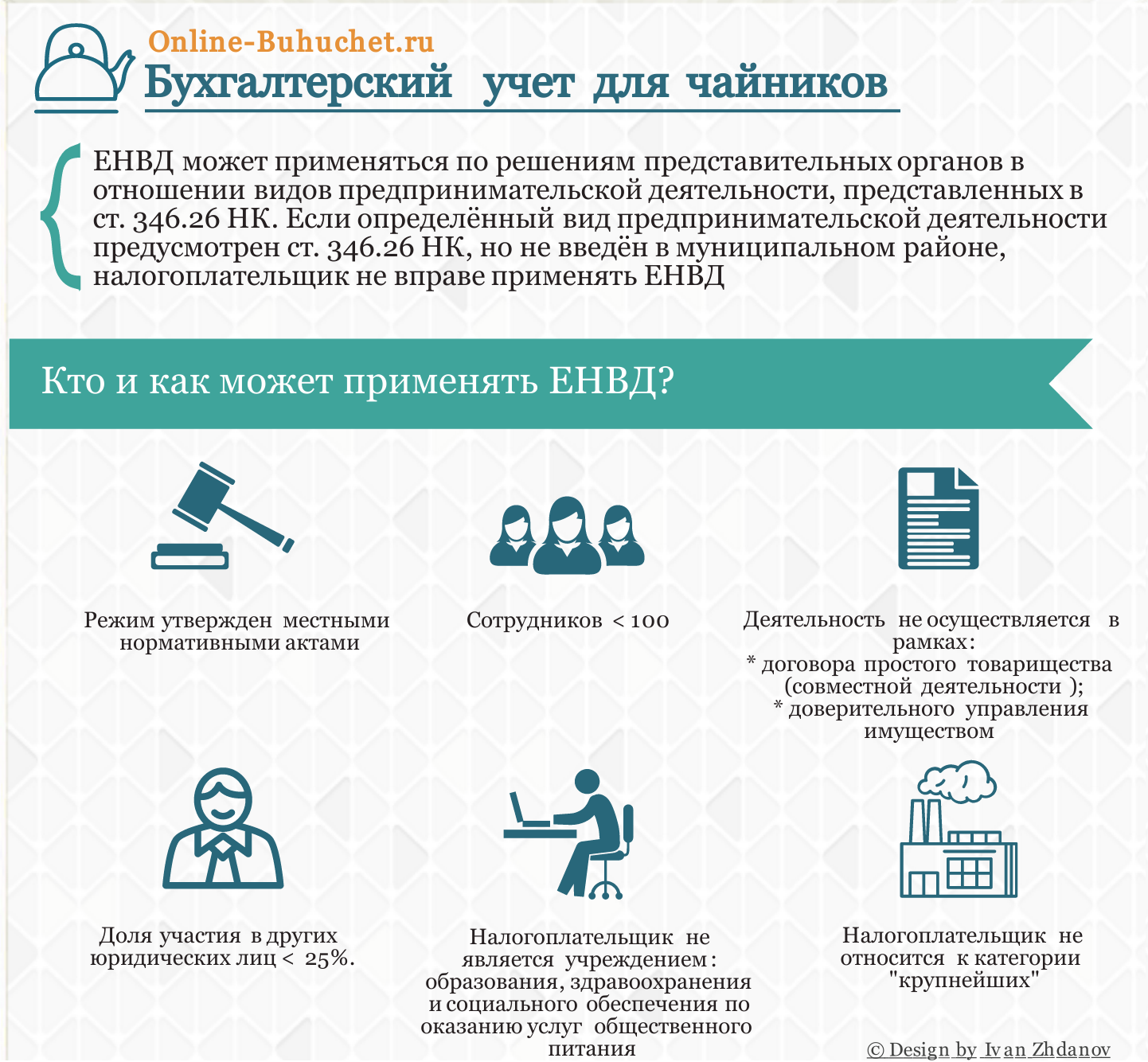

Предприниматели и фирмы, осуществляющие торговлю, регулярно задаются вопросом, какую систему налогообложения использовать наиболее эффективно. Многие считают оптимальным вариантом уплату платежей в бюджет по системе ЕНВД. Но далеко не все знают, что вмененка применима не для всех типов торговли. В данной статье мы рассмотрим как осуществляется оптовая торговля на ЕНВД.

Когда можно использовать ЕНВД?

На рисунке в инфографике ниже рассмотрены основные признаки для возможности перехода на спецрежим ЕНВД.

ЕНВД в торговле

Единый налог на вмененный доход является добровольным режимом. При нем облагается не полученная прибыль, а определенный вид деятельности. При определенных условиях к ним может относиться и торговля.

В налоговом кодексе четко обозначены виды деятельности, которые подпадают под ЕНВД. Торговля может к ним относится в двух случаях:

- если она осуществляется через магазины, площадь торгового зала в которых не больше 150 квадратных метров;

- если деятельность ведется через стационарные объекты торговли, в которых торговых залов нет;

- торговля ведется через нестационарные объекты.

При этом законодательством установлено, что только розничная торговля может попадать под вмененку.

Черты розничной и оптовой торговли

В таблице ниже представлены различия между оптовой и розничной торговли.

Признак

Оптовая торговля

На рисунке в инфографике ниже рассмотрены преимущества и недостатки использования ЕНВД в торговле.

Как отличить розничную торговлю от оптовой?

При этом доказывать, что торговля является розничной, юридическое лицо или предприниматель не обязан. Однако на практике встречаются случаи, когда ИФНС доказывают, что приобретенные товары были перепроданы либо использованы в производстве. В результате судом признается неправомерность применения ЕНВД.

Чтобы налоговая не попыталась переквалифицировать деятельность в оптовую торговлю, важно правильно оформить подтверждающие документы. Ни при каких условиях не стоит оформлять договора, а также счета, счета-фактуры и торговые накладные. Дело в том, что все эти документы подтверждают проведение сделки в форме оптовой торговли.

Важно также знать, что продажа некоторых видов товаров не позволяет квалифицировать деятельность как розничную торговлю в целях ЕНВД. К ним относятся:

- подакцизные товары;

- продукты питания, реализуемые в организациях общепита;

- продажа вещей в ломбарде, которые не были востребованы заемщиками;

- продажа товаров по каталогам, через теле-, интернет-магазины и по телефону;

- реализация продукции собственного производства;

- лекарственные средства, реализуемые по льготным рецептам;

- товары, которые используются в предпринимательской деятельности.

Физические показатели в торговле для расчета ЕНВД

В случае налогообложения торговой деятельности по принципу вмененки может применяться несколько типов физического показателя в зависимости от объекта, в котором ведется деятельность. Рассмотрим подробно физический показатель и вмененный доход на его единицу при ведении торговли.

Как правильно рассчитать площадь, используемую в торговле

При определении площади торгового зала может возникнуть большое количество вопросов. В него включается:

- территория, где размещены товары;

- площадь, используемая для осуществления расчетно-кассовых операций;

- проходы;

- комнаты для обслуживающего персонала.

Обобщая эту информацию, можно сделать вывод, что подсобные и складские помещения для целей налогообложения по ЕНВД в площадь торгового помещения не включаются.

Расчет ЕНВД для торговли

Чтобы рассчитать сумму налога при вмененке, понадобятся следующие данные:

- Размер физического показателя за каждый месяц ведения деятельности. При его изменении в середине месяца считается, что новое значение действует с его начала.

- Базовый доход на единицу физического показателя установлен законодательно. Его можно найти в Налоговом кодексе, уточнить в ИФНС или взять из вышеприведенной таблицы.

- К1 или коэффициент дефлятор отражает изменение цент на различные товары и услуги. В 2016 году он установлен на уровне 1,798.

- К2 – корректирующий коэффициент определяется под влиянием большого количества факторов. Налоговым законодательством предусмотрен диапазон изменения этого показателя от 0,005 до 1 (см. → Коэффициенты К1 и К2 ЕНВД). Устанавливается корректирующий коэффициент для каждого региона отдельно.

- Налоговая ставка по ЕНВД стандартно составляет 15%. Но регионам разрешено, ориентируясь на экономическую ситуацию на территории, снизить это значение. Вплоть до 7,5%. Поэтому ставку налога целесообразно уточнить в своем отделении ИФНС.

В конечном итоге формулу для расчета ежемесячных платежей по ЕНВД можно представить в виде произведения представленных показателей:

ЕНВД = Физический показатель х Базовый доход х К1 х К2 х Налоговая ставка

Пример #1. Расчет ЕНВД в торговле

Через магазин площадью 15 кв.м., снятый в торговом центре, осуществляется торговля овощами и фруктами. Выручка за 1 квартал 2016 года составила 400 000 рублей. Из них 50 000 рублей было получено от кафе, находящегося в этом же здании (см. → как рассчитать ЕНВД для кафе и ресторана: особенности).

14 февраля 2016 года собственник произвел перепланировку торгового центра. В результате площадь отдела уменьшилась на 3 кв.м. и составляет на данный момент 12 кв.м.

Предположим, что для региона, в котором действует магазин, налоговая ставка установлена на уровне 15%, а К2 равен 0,3.

Рассчитаем сумму ЕНВД:

В январе налог = 15 х 1 800 х 1,798 х 0,3 х 15% = 2 184,57 рублей

В феврале налог = 13 х 1 800 х 1,798 х 0,3 х 15% = 1 893,29 рублей

В марте сумма налога будет такой же как в феврале. За 1 квартал 2016 года по системе ЕНВД следует оплатить 5 971,15 рублей.

Важно помнить, что выручка при вмененке значения не имеет. Однако торговля с кафе расценивается как оптовая, поэтому с 50 000 рублей придется дополнительно заплатить налог по другой системе.

Особенности налогообложения ИП на ЕНВД

Для бизнеса, созданного в форме индивидуального предпринимательства, при использовании в качестве физического показателя количества работников, задействованных в торговле, в качестве сотрудника, в том числе учитывается сам ИП.

Индивидуальные предприниматели имеют право уменьшить сумму ЕНВД на величину страховых взносов:

- если наемных сотрудников нет, к вычету может быть принята полная сумма взносов, которые ИП уплатил на себя;

- если есть наемные работники, вычитать взносы на себя нельзя. Зато можно принять к вычету страховые платежи за сотрудников. Но максимально можно уменьшить налоговый платеж только наполовину.

ООО имеют право уменьшать сумму налога ЕНВД, подлежащего уплате в бюджет, таким же образом, как ИП с наемными работниками.

Следует учесть, что все действия относительно ЕНВД производятся не в той налоговой, где зарегистрирован бизнес. Постановка на учет, снятие с него, подача отчетности и уплата платежей производится по месту нахождения торговой точки. Если фирма или ИП имеет несколько магазинов на разных территориях, придется встать на учет в нескольких налоговых.

Если на территории одного магазина реализуется несколько групп товаров, для которых корректирующий коэффициент различен, совокупный К2 можно рассчитать с использованием доли каждой товарной группы в выручке.

Пример #2. Расчет ЕНВД при торговле несколькими группами товаров

На территории магазина, площадь которого составляет 70 квадратных метров, реализуется хлебная продукция (К2 = 0,35) и молочная (К2 = 0,72). Раздельный учет выручки показал, что за квартал от продажи хлеба получено 100 тысяч рублей, от молока – 300 тысяч. Требуется рассчитать ЕНВД к уплате в бюджет.

Прежде всего, следует определить доли каждого товара в совокупной выручке:

Для хлеба доля = 100 / 400 = 25%

Для молока доля = 300 / 400 = 75%

Вычислим совокупный К2: 0,35 х 25% + 0,72 х 75% = 0,6275

Рассчитаем платеж ЕНВД на месяц: 70 х 1800 х 1,798 х 0,6275 х 15% = 21 323,83 рублей

За квартал необходимо уплатить 21 323,83 х 3 = 63 971,49 рублей

Ответы на часто задаваемые вопросы по ЕНВД в торговле

Торговая деятельность широко распространена в нашей стране. При этом в большинстве случаев владельцы бизнеса стремятся перевести его на вмененку. Именно поэтому возникает огромное количество вопросов по этому режиму налогообложения, на которые требуется найти ответы.

Как не допустить ситуации, в которой налоговая отказывается воспринимать сделку как розничную?

Зачастую ИФНС отказывается признавать ряд сделок как операции розничной торговли. В результате налогообложение их по системе ЕНВД становится невозможным. Чтобы избежать этого, важно правильно оформить сделку:

- не стоит выдавать накладные;

- желательно не выписывать счета, а выдавать вместо них информационные письма с реквизитами;

- в качестве подтверждения сделки может выступать товарный или кассовый чек.

Можно ли разгородить торговое помещение, чтобы уменьшить площадь торгового зала для целей ЕНВД?

Разграничение площади складских помещений, которые не включаются в площадь, используемую для уплаты налога, должно быть указано в документах на помещение. Если налоговая узнает, что налогоплательщик ограничил их при помощи переносных конструкций, будет произведено доначисление налогов. Кроме того будут начислены штрафы, пени и неустойки.

Можно ли не платить налог на ЕНВД, если магазин был закрыт какое-то время?

ЕНВД уплачивается в любом случае, даже если деятельность была приостановлена на какое-то время. Если же магазин был закрыт по форс-мажорным обстоятельствам (решение суда, ремонт, окончания договора аренды и т.д.) и об этом есть документальное подтверждение, можно попытаться в налоговой попросить не оплачивать налог.

Где указывается уменьшение налога?

Суммы вычета из налога ЕНВД указываются при заполнении соответствующей налоговой декларации. В бланке имеются специально предусмотренные для этих целей графы.

Как быть, если компания осуществляет розничную торговлю на ЕНВД и ведет оптовую торговлю на УСН?

В этом случае следует вести раздельный учет для двух режимов налогообложения. Например, можно использовать для этого субсчета под названиями «ЕНВД» и «УСН». Если какой-либо вид расходов не может быть отнесен только к одному виду деятельности, его следует разделить между ними пропорционально доле выручки каждого вида деятельности к общей выручке.

Таким образом, ЕНВД при ведении торговли является довольно популярным. Важно учесть, что он может применяться только для розничной торговли. А это значит, что крайне важно научиться отличать ее от оптовой. Если при ведении оптовой торговли ИП или фирма продолжает уплачивать налог по вмененке, это грозит им серьезными последствиями. Поэтому следует хорошо разбираться в нюансах этого режима налогообложения.

Источник: online-buhuchet.ru