Скачать форму на открытие обособленного подразделения и пример ее заполнения можно здесь.

Цена открытия обособленного подразделения в нашем ЦТО — 2000 рублей.

Что такое обособленное подразделение

Обособленное подразделение — это, проще говоря, филиал компании.

Согласно Налоговому кодексу РФ (ст.11, п.2) под обособленным подразделением подразумевается любое отделение фирмы, находящееся по адресу, отличному от юридического, где оборудованы стационарные (созданные на срок более 1 месяца) рабочие места: к примеру, торговая точка, офис, пункт выдачи заказов интернет-магазина. Причем факт наличия рабочих мест не подразумевает обязательного регулярного присутствия работников на территории обособленного подразделения: например, обособленным подразделением может быть признано складское помещение. В НК РФ также указано, что обособленное подразделение считается таковым вне зависимости от наличия упоминаний о факте его создания в учетных и других документах предприятия, т.е. отсутствие регистрации не отнимает у обособленного подразделения его статуса, однако в этом случае юридическое лицо понесет ответственность по ст. 117 НК РФ (уклонение от постановки на учет в налоговом органе). Обособленное подразделение может иметь свою печать и собственный баланс: соответственно, бухгалтерия для него ведется отдельно.

Зарегистрировали ООО с 1 работником. Что дальше? Отчетность в налоговую.

Обособленное подразделение нужно открывать, даже если это всего лишь другой район города. Например, если юридический адрес у Вас в Калининском районе Санкт-Петербурга, а Вы хотите открыть филиал в Невском районе Санкт-Петербурга, то Вам нужно отнести документы в Калининскую налоговую, а они уже передадут сведения о вас в Невский район.

Обособленное подразделение нужно открывать, даже если фактический и юридический адреса находятся в одном районе города. В этом случае открытия обособленного подразделения также придется ждать 5 дней.

Индивидуальным предпринимателям (ИП) открывать обособленные подразделения не требуется и не предусмотрено законом.

Открытие обособленного подразделения

Документы, необходимые для открытия обособленного подразделения:

Для подачи через электронные системы отчетности:

- только заполненное заявление формы С-09-3-1

Для самостоятельной подачи в налоговой инспекции:

- паспорт лица, подающего документы

- доверенность, в случае регистрации доверенным лицом, а не генеральным директором предприятия

- заполненное заявление формы С-09-3-1

- копия заполненного заявления формы С-09-3-1

Документы, которые могут потребоваться дополнительно в некоторых межрайонных налоговых инспекциях:

- Сообщение о постановке на учет юридического лица по месту нахождения обособленного подразделения, филиала (форма С-0-9-3-1)

- Копия свидетельства о постановке на налоговый учет юридического лица, заверенная нотариусом

- Документы, подтверждающие создание обособленного подразделения (приказ, договор аренды)

- Справка на руководителя, бухгалтера (в произвольной форме).

- Доверенность (на всех, кроме Ген. директора).

- При постановке на учет филиала (представительства):

— учредительные документы юридического лица с указанием в них сведений об обособленном подразделении;

— выписка из ЕГРЮЛ;

— положение об обособленном подразделении;

— распоряжение (приказ) о создании обособленного подразделения

Регистрация обособленного подразделения

Документы обычно подаются в Отдел регистрации и учета налогоплательщиков, в налоговую инспекцию по месту регистрации юридического лица (по юридическому адресу предприятия).

Заявление о регистрации необходимо подать не позднее, чем через 1 месяц после открытия обособленного подразделения.

Если вы пользуетесь электронными системами сдачи отчетности, то вам не обязательно посещать налоговую инспекцию: можно, загрузив форму на регистрацию и заполнив ее, отправить в налоговую инспекцию в электронном виде (в формате Excel).

Открытие обособленного подразделения необходимо, например, для регистрации кассового аппарата не по юридическому адресу.

При подаче заявления советуем взять с собой копию, на которой налоговая инспекция сделает отметку о принятии заявления к производству.

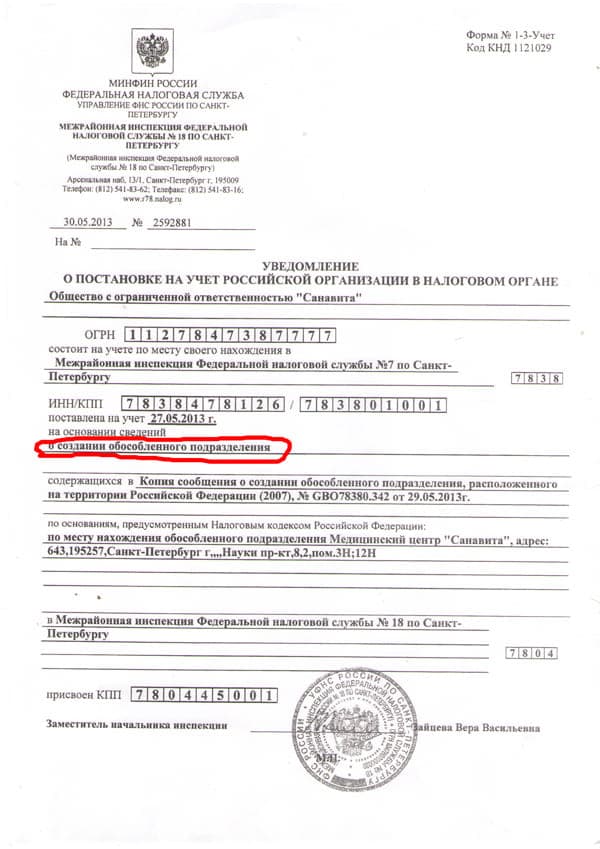

Подтверждение об открытии обособленного подразделения можно забрать в налоговой инспекции района, где было открыто обособленное подразделение. При открытии вашему филиалу также присвоят КПП. Пример уведомления о постановке на учет организации в налоговом органе ( форма № 1-3-Учет Код КНД 1121029):

Сроки регистрации обособленного подразделения

Обособленное подразделение должно быть зарегистрировано не позднее 1 месяца со дня его образования.

Обособленное предприятие регистрируется налоговой инспекцией в течение 5-7 рабочих дней. Очень часто сроки затягиваются, поэтому советуем звонить в налоговую инспекцию своего района ( отдел оперативного контроля) и интересоваться, передано ли ваше заявление об открытии филиала в работу.

Чтобы узнать, открыто ли обособленное подразделение, нужно позвонить в налоговую инспекцию того района, на территории которого у Вас открывается обособленное подразделение.

Обособленное подразделение, филиал, представительство: в чем разница?

Обособленное подразделение может быть наделено статусом представительства или филиала.

Представительство может представлять интересы юридического лица, однако оно не наделено его правами, т.е. не может вести коммерческую деятельность.

Филиалом считается обособленное подразделение юридического лица, которое выполняет функции или часть функций самого юридического лица, т.е. может вести коммерческую деятельность от имени юридического лица, а также представлять его интересы.

Ни филиал, ни представительство не являются самостоятельными юридическими лицами и представлять интересы фирмы в суде могут только по доверенности. Также они не имеют статуса налогоплательщиков, поэтому налоговая отчетность по ним не предоставляется отдельно, а включается в отчетность юридического лица.

Предприятия, находящиеся на УСН, могут регистрировать обособленные подразделения, не являющиеся филиалами или представительствами. Индивидуальные предприниматели не могут регистрировать обособленные подразделения.

Источник: spb-kassa.ru

Обособленное подразделение при УСН

Наличие у компании обособленного подразделения влечет за собой различные правовые последствия. Возникает ряд вопросов, связанных с уплатой налогов, в том числе с возможностью применения упрощенной системы налогообложения. Рассмотрим подробнее.

Что такое подразделение?

В соответствии с гражданским законодательством к обособленным подразделениям юридического лица, расположенным вне места его нахождения, относятся:

- представительства, представляющие интересы юридического лица и осуществляющие их защиту;

- филиалы, осуществляющие все функции юридического лица или их часть, в том числе функции представительства.

И те, и другие не являются юридическими лицами и действуют на основании положений, утвержденных создавшим их юридическим лицом. При этом они должны быть указаны в учредительных документах данного лица.

В то же время налоговое законодательство определяет обособленные подразделения несколько по-иному. Согласно НК РФ обособленным подразделением является любое территориально обособленное от организации подразделение, по месту нахождения которого оборудованы стационарные рабочие места. Признается оно таковым независимо от того, отражено ли его создание в учредительных либо иных организационно-распорядительных документах организации, и от полномочий, которыми наделяется указанное подразделение. При этом рабочее место является стационарным, если оно создано на срок более одного месяца. Местом нахождения подразделения считается место осуществления организацией деятельности через свое обособленное подразделение.

Применение УСН при наличии обособленного подразделения

Следует обратить внимание, что такая трактовка понятия «обособленное подразделение» может использоваться только в налоговых правоотношениях.

Не филиал ли это?

Наличие обособленного подразделения больше не является препятствием для применения упрощенной системы налогообложения (далее — УСН). Но при открытии обособленного подразделения организациям, применяющим УСН, следует иметь в виду следующее. Если фактически данное подразделение осуществляет функции филиала или представительства, то имеется риск признания налоговыми органами указанного подразделения филиалом или представительством, что влечет отказ в праве на применение упрощенной системы налогообложения и доначисление налогов по общей системе налогообложения.

Впрочем, нередко налоговые органы признают обособленное подразделение филиалом и представительством, когда на это нет никаких оснований. Так, в Постановлении от 18.11.2008 N А42-1739/2008 судьям пришлось объяснить налоговым органам, что информационный центр, занимающийся только рекламированием услуг компании и сбором заявок, не имеет признаков представительства. Арбитражные судьи не сочли, что среди функций данного подразделения есть такая, как представление интересов компании и их защита. К тому же, отметили они, информационный центр не имел самостоятельного баланса, расчетного счета, доходов и даже собственного руководителя (руководство осуществлял менеджер, регулярно приезжавший из головного офиса).

Как правило, при квалификации суды обращают внимание на наличие (отсутствие) правовых признаков филиала или представительства, которые закреплены в ГК РФ. К ним, в частности, относятся следующие обстоятельства:

- подобные подразделения обязаны наделяться имуществом создавшего их юридического лица и действовать на основании утвержденных положений;

- в представительстве (филиале) назначается руководитель, который действует по доверенности;

- указание на наличие представительства и филиалов должно содержаться в учредительных документах создавшей их компании.

При отсутствии хотя бы одного из перечисленных условий структурное подразделение фирмы не может быть признано филиалом или представительством (Постановления ФАС МО от 03.07.2007 N КА-А41/5937-07-П; ФАС СЗО от 08.08.2008 N А05-609/2008; ФАС СКО от 01.03.2005 N Ф08-516/2005-212А).

Отметим также, что НК РФ запрещает применять УСН только организациям, имеющим обособленные подразделения в форме филиала и представительства. То есть в случае, если организация имеет обособленные подразделения, удовлетворяющие всем признакам филиала или представительства, она не вправе применять УСН. Однако организация может иметь обособленное подразделение, не являющееся филиалом или представительством. В таком случае мнение Минфина следующее: исходя из вышеприведенных норм законодательства, как налогового, так и гражданского, если обособленное подразделение не содержит признаков филиала или представительства, оно таковым не является.

Следовательно, если организация создала обособленное подразделение, которое не является филиалом или представительством, а также если оно не указано в качестве таковых в учредительных документах создавшего его юридического лица (организации), организация вправе применять УСН при условии соблюдения норм главы 26.2 НК РФ. Такое мнение финансистов представлено в письмах от 21.09.2009 N 03-02-07/1-433, от 29.06.2009 N 03-11-06/3/173, от 30.04.2009 N 03-11-06/3/115, от 12.12.2008 N 03-11-04/3/557, от 24.03.2008 N 03-11-04/2/57, от 25.01.2008 N 03-11-04/2/6, от 18.01.2008 N 03-11-02/5. При этом уплата налога, уплачиваемого в связи с применением УСН, производится головной организаций по месту ее нахождения (письмо Минфина России от 27.03.2008 N 03-11-04/2/60).

НДФЛ и страховые взносы

Отметим также некоторые особенности уплаты налога на доходы физических лиц (НДФЛ) для организаций, имеющих обособленные подразделения. Указанные в п. 1 ст. 226 НК РФ организации, имеющие обособленные подразделения, обязаны перечислять исчисленные и удержанные суммы налога как по месту своего нахождения, так и по месту нахождения каждого своего обособленного подразделения. Сумма налога, подлежащая уплате в бюджет по месту нахождения обособленного подразделения, определяется исходя из суммы дохода, подлежащего налогообложению, начисляемого и выплачиваемого работникам этого подразделения.

Учитывая изложенное, сведения о доходах физических лиц могут представляться налоговым агентом — российской организацией, имеющей обособленные подразделения, в налоговые органы по месту своего нахождения, а обособленным подразделением организации — по месту нахождения обособленного подразделения, в котором работникам этого подразделения производится начисление и выплата дохода (письмо Минфина России от 03.12.2008 N 03-04-07-01/244).

Что касается уплаты обязательных страховых взносов, то в соответствии с п. 11 ст. 15 Федерального закона от 24.07.2009 N 212-ФЗ «О страховых взносах в Пенсионный фонд РФ, Фонд социального страхования РФ, Федеральный фонд обязательного медицинского страхования и территориальные фонды обязательного медицинского страхования» обособленные подразделения, имеющие отдельный баланс, расчетный счет и начисляющие выплаты и иные вознаграждения в пользу физических лиц, исполняют обязанности организации по уплате страховых взносов (ежемесячных обязательных платежей), а также обязанности по представлению расчетов по страховым взносам по месту своего нахождения.

Таким образом, действующим законодательством установлено одновременное наличие трех условий, которые должны быть соблюдены для регистрации в исполнительных органах ФСС в качестве страхователей юридических лиц по месту нахождения обособленных подразделений, которые будут уплачивать страховые взносы по месту их нахождения.

Юридические лица, которые создают обособленные подразделения, не имеющие отдельного баланса и расчетного счета, регистрации в качестве страхователя в исполнительном органе ФСС по месту нахождения обособленного подразделения не подлежат. При этом обязанности страхователя, в том числе по уплате страховых взносов в исполнительный орган ФСС, в полном объеме должна выполнять головная организация по месту регистрации (письмо ФСС от 05.05.2010 N 02-03-09/08-894п).

Организация обязана в течение одного месяца со дня создания обособленного подразделения письменно сообщить об этом в инспекцию по месту своего нахождения (подп. 3 п. 2 ст. 23 НК РФ). В этот же срок она должна подать заявление о постановке на учет в инспекцию по месту нахождения созданного подразделения, если сама не состояла на налоговом учете в том же муниципальном образовании (п.

4 ст. 83 НК РФ).

Организации (за исключением кредитных), применяющие контрольно-кассовую технику, обязаны осуществлять ее регистрацию в налоговых органах. Это следует из п. 1 ст. 4 и ст. 5 Федерального закона от 22.05.2003 N 54-ФЗ «О применении контрольно-кассовой техники при осуществлении наличных денежных расчетов и (или) расчетов с использованием платежных карт». В данном Законе сказано, что используемая контрольно-кассовая техника должна быть зарегистрирована в налоговых органах по месту учета организации в качестве налогоплательщика.

В силу п. 15 Положения о регистрации и применении контрольно-кассовой техники, используемой организациями и индивидуальными предпринимателями, утвержденного Постановлением Правительства РФ от 23.07.2007 N 470, заявление о регистрации контрольно-кассовой техники, подлежащей применению обособленным подразделением пользователя, представляется им в налоговый орган по месту нахождения данного подразделения. Поэтому регистрация ККТ необходима по месту нахождения обособленного подразделения.

Подведем итог: наличие у организации-налогоплательщика обособленного подразделения, не являющегося филиалом или представительством, не препятствует применению УСН, но возлагает дополнительные обязанности.

Источник: obd2bluetooth.ru

УСН и обособленное подразделение в 2017

Когда у компании имеется обособленное подразделение, это неизбежно влечет за собой различного рода последствия. В связи с созданием территориально удаленного филиала или представительство на фирму налагаются некоторые ограничения, обязанности и права. Может ли организация, находящаяся на УСН, иметь обособленное подразделение в 2017 году? И наоборот, разрешается ли компаниям, создавшим такие подразделения, применять «упрощенку»? Об этом вы узнаете из нашей статьи.

Сходства и различия разных структурных подразделений

Пункт 2 статьи 11 Налогового кодекса РФ содержит четкое разъяснение понятия «обособленное подразделение». Им может считаться любое подразделение, которое территориально удалено от компании и в котором созданы и функционируют рабочие места. Подразделения компании признаются обособленными даже в случаях, когда они не упоминаются в учредительных или других организационных документах юридического лица. Никак не влияют на этот факт и полномочия, которыми подразделение наделено. Стационарным считается любое рабочее место, созданное на срок не менее одного месяца.

В положениях налогового законодательства нигде не упоминается о таких понятиях, как «представительство» или «филиал». Поэтому в части налогообложения они должны использоваться и пониматься в значении, которым их наделяет 55 статья ГК РФ. В ней говорится, что представительством компании является обособленное подразделение (ОП), территориально находящееся в другом регионе, созданное с целью представления интересов фирмы и из защиты. Филиалом признается ОП, находящееся на территориальном удалении от юр. лица, при этом осуществляющее его функции (все или некоторые), представительство в том числе.

Статья 55 ГК РФ обязывает компании указывать в учредительных документах информацию об имеющихся филиалах и представительствах. При этом различные филиалы и представительства, наряду с прочими структурными подразделениями, не имеют статуса отдельного юридического лица. Свою деятельность в части гражданских и иных отношений, а также касаемо налогообложения, они ведут от имени головной фирмы. Делается это на основании правоустанавливающего документа – доверенности, которая выписывается на имя руководителя или иного представителя филиала, другого структурного подразделения компании.

Из вышесказанного видно, что понятие «обособленное подразделение» более обширное, чем понятия «филиал» и «представительство». Оно включает в себя абсолютно все возможные структурные подразделения компании, не зависимо от их формы, рода деятельности и полномочий.

Какие полномочия имеют работники ОП?

В соответствии с положениями действующего законодательства об ООО и АО, представлять интересы компании и совершать какие-либо действия от ее лица без наличия доверенности может только ее руководитель – ген. директор, президент и т.д.

Прочие должностные лица и сотрудники, в том числе те, в чьих руках находится руководство структурным подразделением, могут действовать от имени юр. лица, а также представлять или защищать его интересы, только при наличии действующей доверенности. Документ выдается единоличным руководителем компании, например, директором, должен быть заверен его подписью и содержать оттиск печати фирмы.

Что касается обособленного подразделения, одним из критериев, на основании которого оно может считаться представительством или филиалом, является масштабы полномочий, вмененных его сотрудникам. Например, наличие руководителя, который имеет право совершать какие-либо действия от лица компании (заключать договора, подписывать первичные документы и прочее) и располагает соответствующей доверенностью, вполне может указывать на то, что структурное подразделение является филиалом (представительством). Причем такая доверенность наделяет назначенного руководителя довольно обширным спектром правомочий, без которых полноценное руководство и функционирование подразделения не представляется возможным.

Не рекомендуется выписывать подобные правонаделяющие документы на иных сотрудников структурного подразделения. В доверенности на рядового работника следует четко и конкретно прописывать перечень прав, которыми его наделяет данный документ. Наличие у сотрудника доверенности, на основании которой он получает право подписывать какие-либо документы, принимать у контрагентов деньги или совершать прочие действия в интересах фирмы вовсе не свидетельствует о создании филиала или представительства.

Выписывая доверенность на лицо, в чьи обязанности входит управление структурным подразделением, также желательно указать спектр его прав и обязанностей. А также уточнить в документе, что право на совершение всевозможных хоз. операций, решение вопросов управленческого характера и защита прав организации остается за ее единоличным руководителем.

Расчетный счет фирмы в месте нахождения ее ОП

Фирма может открыть р/счет в любом банке, находящемся по мосту фактического расположения ее подразделения, вне зависимости от того, имеет оно статус представительства или филиала. Банк, в свою очередь, не может каким-либо образом воспрепятствовать этому, так как в соответствии со ст. 846 ГК РФ организация вправе заключить соглашение об открытии и обслуживании счета в любом банковском отделении на предложенных им условиях. Банк при этом обязан пойти ей на встречу.

Отказ допускается лишь в следующих случаях:

- банк не имеет возможности заключить договор банковского обслуживания или исполнять его положения в полном объеме;

- на основании решения Налоговой службы любые движения на счетах компании должны быть приостановлены;

- организация-клиент отказывается предоставить все необходимые идентификационные документы, которые банк вправе затребовать во исполнение Закона об исключении отмывания доходов.

В России банки открывают расчетные счета для различных юр. лиц в соответствии с определенными правилами, прописанными в Инструкции БР от 14.09.2006 № 28И. Но никаких ограничений, касающихся количества открываемых одной организацией счетов или местонахождения банка, в котором эти счета открываются, этот документ не содержит.

Для того, чтобы заключить с банком договор об открытии и обслуживании р/счета, компании необходимо предоставить следующий пакет документов:

- ОГРЮЛ;

- Учредительные документы (Устав, решение о назначении руководителя и прочие);

- Лицензии, подтверждающие право организации заниматься той или иной деятельностью (если они требуются);

- Карточка, в которой содержатся образцы подписей руководителя, главного бухгалтера, других уполномоченных лиц, а также образец оттиска печати компании;

- Документы, свидетельствующие о том, что указанные представитель компании действительно обладают полным правом распоряжаться финансовыми средствами фирмы, которые хранятся на счете в банке;

- Документы, подтверждающие права единоличного руководителя компании;

- ИНН.

Из всего сказанного вытекает, что компания может беспрепятственно открывать расчетные счета в любых банковских отделениях, в том числе расположенных в месте нахождения ОП. Оформляя карточку, содержащую образцы подписей лиц, уполномоченных совершать финансовые операции на счету компании, юр. лицо самостоятельно принимает решение о том, предоставлять ли такое право руководителю и главбуху филиала (подразделения).

Создание ОП организацией на УСН

Налоговое законодательство РФ запрещает компаниям, создавшим или создающим филиалы, применять УСН (ст. 346.12 НК РФ). Если же у организации есть такие подразделения, как представительства, УСН применять можно.

Налоговый кодекс рассматривает термин «обособленное подразделение» как более глобальное понятие, которое помимо филиалов и представительств включает в себя и другие возможные структурные подразделения. А значит, фирма вполне может открыть (создать) подразделение, не являющееся филиалом или представительством.

Из этого следует, что в случаях, когда фирмой создается некое обособленное подразделение, сведения о котором не отражены в учредительных документах и при этом оно не является ни представительством, ни филиалом, она на законных основаниях может продолжать применять УСН. Этого же мнения придерживается Минфин РФ, что подтверждается сразу несколькими письмами: № 031106/2/76, № 031106/2/108, № 031106/2/76 и другими.

При возникновении спорных ситуаций, разрешение которых требует судебного вмешательства, прежде всего учитывается наличие всех признаков филиала, указанных в статье 55 ГК РФ:

- разработанное и утвержденное положение о филиале;

- наличие имущества, принадлежащего филиалу;

- назначение лица, в чьи обязанности входит руководство филиалом;

- ведение филиалом деятельности, направленной на защиту интересов юр. лица;

- отражение информации о филиале в учредительных документах фирмы.

По мнению судов, для того, чтобы подразделение можно было расценивать как филиал или представительство, необходимо присутствие одновременно всех признаков, прописанных в статье 55 ГК РФ. Если хотя бы один из них отсутствует, то подразделение не может считаться филиалом (представительском).

Организациям, находящимся на УСН и открывающим обособленное подразделение в 2017 году, необходимо учитывать все вышесказанное. Соблюдение нескольких простых правил поможет исключить возникновение спорных ситуаций и разногласий с Налоговыми органами:

- Если компания открывает обособленное подразделение, то не нужно отражать этот факт в учредительной документации;

- Следует избегать в наименовании подразделения слова «филиал», лучше подобрать другой подходящий по смыслу термин, например, «отделение»;

- Стационарные рабочие места, находящиеся на удалении от фактического нахождения компании, достаточно утвердить приказом генерального директора (иного руководителя), не прибегая при этом к разработке положений о филиале (другом структурном подразделении);

- Отдельного внимания заслуживает приказ о создании ОП. В текст этого документа рекомендуется внести уточнение, касающееся полномочий руководителя подразделения. А именно, следует указать, что право принимать решения относительно текущих хозяйственных и производственных вопросов, полноценно руководить подразделением и защищать интересы юр. лица сохраняется за ген. директором (директором, президентом) фирмы. Если какие-то полномочия возлагаются на рядового сотрудника компании, то разумно указать в доверенности их полный перечень. Не нужно предоставлять руководителю подразделения слишком много прав и полномочий, будет лучше оградить его от обязанностей по защите интересов организации.

Может ли организация, находящаяся на УСН, иметь обособленное подразделение в 2017 году? Однозначно, да. При этом оно не может быть филиалом, а также должно полностью отвечать перечисленным выше требованиям и не противоречить положениям, содержащимся в гл. 26.2 НК РФ. Следует принимать во внимание изменения в налоговом законодательстве, вступившие в силу с начала 2016 года.

В соответствии с ними наличие у компании представительства больше не является препятствием для применения «упрощенки», как это было ранее. В таких случаях переход на УСН осуществляется на общих основаниях.

Уведомление ИФНС об открытии ОП

О каждом созданном ОП необходимо в обязательном порядке уведомлять ИФНС по месту регистрации юр. лица. Это необходимо для того, чтобы зарегистрировать подразделение в отделении ФНС по месту его фактического нахождения.

Для этого в налоговую инспекцию, где компания состоит на учете, в месячный срок с даты открытия обособленного подразделения нужно направить сообщение, информирующее об этом факте. Какие-либо иные документы предоставлять не требуется. После получения уведомления в течение 5 дней местная Налоговая служба сама поставит вышеупомянутое подразделение на учет (ст. 83, 84 НК РФ).

Сообщение о создании подразделения предоставляется в ИФНС одним из трех возможных способов: передается при личном визите, направляется в адрес инспекции почтовым отправлением с уведомлением или по телекоммуникационным каналам связи (электронная версия).

Несоблюдение установленного срока подачи уведомления (месяц со дня открытия подразделения) влечет за собой применение к организации-нарушителю карательных мер, а именно, штрафа в размере 10 тыс. руб. Кроме ИФНС о создании обособленного подразделения необходимо уведомить и другие фонды: ФСС, ПФР по месту регистрации компании. Уведомление составляется в произвольной форме, на его подачу также отводится ровно месяц.

Источник: raszp.ru