Согласно пункту 2 статьи 346.14 НК РФ объект налогообложения «упрощенцы» выбирают самостоятельно. Исключение составляют лишь организации и индивидуальные предприниматели, заключившие договор простого товарищества (о совместной деятельности) или доверительного управления имуществом. Для них возможна упрощенная система только с объектом доходы минус расходы (п. 3 ст.

346.14 НК РФ), но об этой категории налогоплательщиков мы говорить не будем. Итак, выбранный объект налогообложения первоначально указывается в заявлении о переходе на УСН. Впоследствии, уже при применении «упрощенки», его можно сменить, но только с начала очередного налогового периода. Для этого согласно пункту 2 статьи 346.14 НК РФ в налоговую инспекцию нужно направить уведомление в срок не позднее 20 декабря года, предшествующего году, в котором предполагается использовать новый объект налогообложения. То есть в течение года менять объект нельзя.

Переходим на УСН

Налогоплательщики, подавшие заявление о переходе на УСН, могут изменить указанный в заявлении объект, если успеют уведомить об этом налоговую инспекцию до 20 декабря года, предшествующего переходу на спецрежим

Оставить прежний объект или заявить новый.

. зависит от финансовых показателей и предполагаемых операций. Иными словами, менять объект налогообложения без особых на то причин не рекомендуем. Даже если вы мечтаете «забыть» о расходах, не торопитесь менять объект доходы минус расходы на объект доходы — возможно, это приведет к резкому увеличению налоговой нагрузки.

А значит, в любом случае прежде всего нужно выяснить, с каким объектом налогообложения будет выгоднее работать в будущем году. Для этого бухгалтеру (возможно, совместно с руководителем, а также соответствующими менеджерами) необходимо составить примерный план доходов и расходов на следующий год. Далее рассчитывается величина налога, которую придется уплатить в бюджет при каждом объекте налогообложения. И здесь рекомендуем обратить внимание на следующие моменты.

Это важно! Задача с выбором объекта налогообложения решается проще с помощью специальных расчетных таблиц, которые будут размещены на сайте www.26-2.ru в архиве № 12 за 2010 год. Эти таблицы вам понадобятся в том числе с целью выбора подходящего вам экономного решения по страховым взносам на будущий год, поэтому непосредственно с расчетами советуем повременить до выхода следующего номера. Комментарий к решениям с подробными инструкциями ищите в № 1 за 2011 год (пожалуйста, не забудьте продлить подписку)

1. Ставка налога при УСН с объектом налогообложения доходы — 6%, при объекте доходы минус расходы базовая ставка составляет 15%, но она может быть снижена региональными властями. Поэтому, если в качестве текущего объекта выбраны доходы, прежде всего стоит выяснить, какая ставка будет применяться при УСН с объектом доходы минус расходы в вашем регионе по вашему виду деятельности.

Смена объекта УСН, предоставление отпуска за свой счёт, один ценник на группу товаров

2. При УСН с объектом доходы в налоговую базу включаются только облагаемые доходы, однако согласно пункту 3 статьи 346.21 НК РФ налог к уплате допускается снизить (правда, не более чем на 50%) на перечисленные страховые взносы (в пределах начисленных сумм) и выплаченные пособия по временной нетрудоспособности. 3. При УСН с объектом налогообложения доходы минус расходы налоговая база может быть уменьшена только на те виды расходов, которые перечислены в перечне из пункта 1 статьи 346.16 НК РФ.

Соответственно именно эти расходы и следует включать в расчет (впрочем, аналогичное правило касается и доходов — учитывать нужно лишь облагаемые налогом при упрощенной системе). 4. При УСН с объектом доходы минус расходы по окончании налогового периода необходимо рассчитывать минимальный налог по ставке 1% от суммы доходов (п. 6 ст. 346.18 НК РФ).

И если его сумма превысит величину исчисленного единого налога, платить придется минимальный. Следовательно, вероятность в виде обязанности перечислить в бюджет минимальный налог также рекомендуем принять во внимание. 5. При УСН с объектом доходы налоговый учет гораздо проще, и если при расчетах получились схожие результаты (то есть сумма налога, рассчитанная с разницы между доходами и расходами, чуть меньше, чем налог с доходов), предпочтителен именно этот объект — сократятся трудозатраты бухгалтера а, кроме того, под контролем инспектора будут лишь доходы.

Ситуация

Уведомление не подано — объект не меняется Уведомление о смене объекта налогообложения в налоговую инспекцию предусмотрено Налоговым кодексом. А если уведомление не подано, можно ли в следующем году рассчитывать налог при УСН исходя из нового объекта налогообложения? К сожалению, нет, это чревато штрафами и пенями.

Обязанность уведомлять налоговиков не позднее 20 декабря предыдущего года указана в пункте 2 статьи 346.14 НК РФ. Следовательно, если этой обязанностью пренебречь, налоговики при проверке рассчитают налог по-своему. И суд — на их стороне (постановление ФАС Уральского округа от 13.02.2008 № Ф09-9372/07-С3). И наоборот, если уведомление подано, запретить с нового года применять новый объект налогообложения налоговики не вправе. Об этом, в частности, говорится в постановлении ФАС Центрального округа от 22.06.2009 № А54-4843/2008

Заявляем новый объект: «процедурные» вопросы

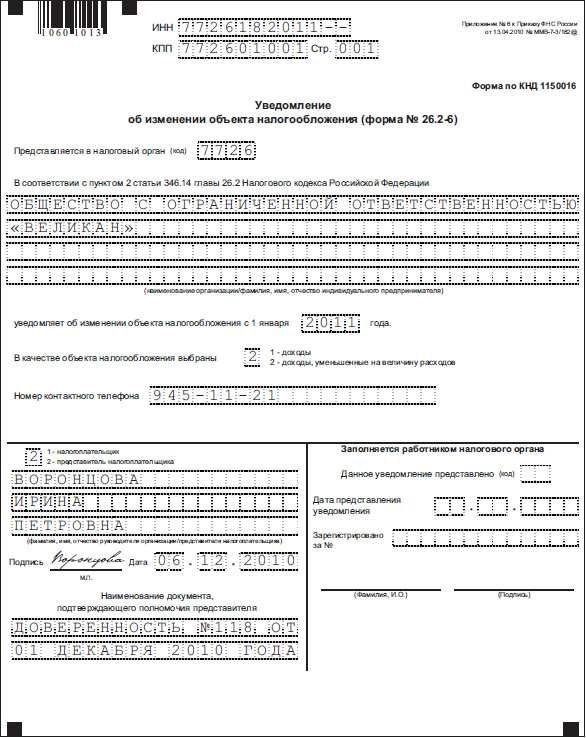

Пример 1

ООО «Великан» в 2010 году применяет УСН с объектом доходы. С 2011 года общество решило сменить объект налогообложения. Заполним уведомление по форме № 26.2-6 при условии, что подавать его в налоговую инспекцию будет бухгалтер организации. В уведомлении необходимо указать данные организации: ИНН, КПП, наименование и телефон, а также код налогового органа.

Далее записывается выбранный объект налогообложения и год, с которого он будет применяться. Для объекта доходы минус расходы предусмотрен код 2, его и запишем. Так как подавать уведомление будет не руководитель, а бухгалтер по доверенности, в соответствующей графе укажем 2, а также впишем данные бухгалтера и реквизиты доверенности. Заполненное уведомление приведено ниже.

Рекомендации для тех, кто меняет.

Итак, уведомление подано. Можно просто ждать, когда наступит новый год и будет применяться УСН с новым объектом, но лучше подготовиться. Дадим некоторые рекомендации. Понятно, что зависеть они будут от того, как именно меняется объект налогообложения. Вначале напомним основное правило налогового учета при смене объекта налогообложения.

Согласно пункту 4 статьи 346.17 НК РФ расходы, относящиеся к периоду, когда применялась УСН с объектом доходы, после смены объекта налогообложения не учитываются.

Ситуация

Уведомление подали, а объект менять передумали Иногда встречается и такая ситуация. Подал налогоплательщик уведомление об изменении объекта налогообложения, а потом посчитал, что работать с прежним объектом в новом году будет выгоднее. Что делать? Представить новое уведомление в налоговую инспекцию? Да, и его обязаны принять, если налогоплательщик успел до 20 декабря.

А что делать тем, кто передумал 21 декабря и позднее? Обратимся к первоисточнику, то есть к пункту 2 статьи 346.14 НК РФ. Там сказано: «Объект налогообложения может быть изменен с начала налогового периода, если налогоплательщик уведомит об этом налоговый орган до 20 декабря года, предшествующего году, в котором налогоплательщик предлагает изменить объект налогообложения».

Заметим, из текста НК РФ не следует, что налогоплательщик обязан изменить объект налогообложения, если уведомил об этом ИФНС. А значит, на наш взгляд, он вправе этого не делать. Тем не менее в данном случае все же рекомендуем проинформировать налоговую инспекцию об отказе от изменения объекта. Единственное ограничение: если вы передумали менять объект налогообложения после того, как новый год начался, вернуть прежнее положение вещей не получится. Придется считать налог по-новому, поскольку согласно тому же пункту 2 статьи 346.14 НК РФ менять объект налогообложения в течение налогового периода запрещено

. доходы на доходы минус расходы

Итак, в следующем году расходы, относящиеся к 2010 году, учесть будет нельзя. От этого и будем отталкиваться, вот только сначала выясним, что значит «расходы, относящиеся к. ». Если заработная плата работникам начислена в декабре при УСН с объектом доходы, а выплачена в январе уже при другом объекте налогообложения, то, очевидно, расходы учесть не получится.

А к какому периоду относятся, скажем, расходы на приобретение товаров, если крупная партия была приобретена в декабре, а реализована уже в следующем году? Вопрос спорный. Однако искать на него наиболее точный ответ нет смысла, поскольку такой ситуации лучше просто не допускать.

Иными словами, для оптимизации издержек значительные покупки (например, крупные партии товаров, материалов, дорогостоящие основные средства) лучше отложить до следующего года, когда объектом будут доходы, уменьшенные на расходы. Если основные средства все же купили, рекомендуем хотя бы ввод в эксплуатацию отложить до следующего года. Тогда их стоимость можно будет учесть без проблем, и к разногласиям с налоговой инспекцией это не приведет.

Пример 2

- 27 декабря 2010 года;

- 11 января 2011 года.

Расходы на приобретение основных средств «упрощенцы» имеют право учитывать после оплаты и ввода в эксплуатацию равными долями по кварталам, оставшимся до конца налогового периода (подп. 1 п. 1 и подп. 1 п. 3 ст. 346.16 и подп. 4 п. 2 ст. 346.17 НК РФ).

Однако в 2010 году ООО «Линкор» применяет УСН с объектом доходы, следовательно, никаких расходов не учитывает. Так что если оборудование введут в эксплуатацию 27 декабря 2010 года, его стоимость для налогообложения пропадет.

Избежать такого поворота событий можно, если ввод в эксплуатацию основного средства отложить (разумеется, понадобится документ, в котором будет указана соответствующая причина). По условию оборудование введено в эксплуатацию 11 января 2011 года, и объект считается принятым к учету уже при УСН с объектом доходы минус расходы. А значит, 31 марта, 30 июня, 30 сентября и 31 декабря будет списано по 330 075 руб. (1 320 300 руб. ÷ 4 квартала).

Что касается доходов (если, конечно, на период их поступления можно повлиять), то здесь все зависит от ставки налога. Как уже отмечалось, при УСН с объектом доходы ставка налога едина и составляет 6%, а при объекте доходы минус расходы — варьируется с 15 до 5%. Таким образом, если с разницы между доходами и расходами «упрощенец» будет платить налог по ставке 5%, поступление доходов целесообразно отсрочить до будущего года. Во всех остальных случаях крупные доходы выгоднее включить в налоговую базу до конца текущего года.

. доходы минус расходы на доходы

В данном случае все наоборот. В 2010 году расходы учитывать можно, а в 2011 году (после смены объекта налогообложения) уже нет, так как налоговая база будет рассчитываться только на основании полученных доходов. Вывод: осуществить и оплатить расходы, а также выполнить все прочие условия, необходимые для их признания при УСН, лучше в 2010 году. Рекомендуем обратить особое внимание на приобретенные основные средства. Если их не оплатить и не ввести в эксплуатацию в 2010 году, их стоимость для налогообложения пропадет.

Отметим, что несписанная остаточная стоимость основных средств и нематериальных активов, приобретенных до перехода на УСН, учитываться также не будет

Еще раз уточним: при планировании подобных операций не стоит забывать о минимальном налоге, то есть перед осуществлением расходов стоит проверить, не приведут ли будущие траты к необходимости перечислять минимальный налог.

И последний момент. Отложить на следующий год доходы выгоднее тем налогоплательщикам, которые в 2010 году уплачивают налог с разницы между доходами и расходами по ставке, превышающей 6%.

Источник: taxpravo.ru

Сообщение о смене объекта налогообложения при усн

Чтобы не ошибиться при переходе на УСН, рекомендуем обратиться на бесплатную консультацию по налогообложению.

Случается и так, что после работы в рамках УСН Доходы компания или ИП начинают деятельность с высокой долей расходов, например, оптовую торговлю. Тогда платить налог без учета затрат становится невыгодным. Можно ли изменить объект налогообложения при УСН, и как это сделать?

Поменять вариант УСН можно только в определенные сроки

Хотя УСН – это единая система налогообложения, но ее варианты сильно отличаются друг от друга. Кроме того, налоговый период на упрощенке составляет календарный год, поэтому окончательный расчет налога происходит по итогам года.

С учетом этого становится понятным, почему переход с УСН Доходы на вариант УСН Доходы минус расходы и наоборот разрешен только с нового года. Прямое указание на это есть в статье 346.14 НК РФ.

Чтобы поменять систему, надо не позже 31 декабря подать в свою ИФНС уведомление об изменении объекта налогообложения. Например, если вы обратитесь в налоговую до конца текущего года, то смена объекта на УСН произойдет с 2023 года.

Есть еще один неочевидный вариант смены УСН Доходы на УСН Доходы минус расходы и обратно, но он подходит только в первые 30 дней после регистрации бизнеса. Этот способ предложила сама ФНС на своем сайте.

Если вы сначала подали уведомление о переходе на УСН с одним объектом налогообложения, то в течение 30 дней еще можно передумать и подать второе уведомление. Кроме того, надо приложить письмо о том, что первое уведомление аннулируется.

Еще один способ смены объекта налогообложения на УСН в середине года часто рекомендуется в интернете. Если ИП не устраивает его вариант упрощенки, он может сняться с учета, а через несколько дней опять зарегистрироваться. Тогда снова начинает течь 30-дневный срок перехода на УСН, и теперь уже можно выбрать нужный объект налогообложения.

Действительно, закон не запрещает повторной регистрации ИП в течение года, при этом специальной процедуры перехода на УСН в такой ситуации нет.

Но дело в том, что ФНС видит здесь признаки налоговой схемы, потому что единственной причиной закрытия и открытия ИП является снижение фискальной нагрузки. Именно такая ситуация рассматривалось Верховным судом (Определение ВС от 30.06.2015 № 301-КГ15-6512).

Индивидуальный предприниматель решил поменять систему налогообложения, не дожидаясь нового года. Для этого ИП снялся с учета и через короткое время зарегистрировался заново, чтобы перейти с УСН Доходы на УСН Доходы минус расходы.

Однако налоговая инспекция доказала, что в данном случае у ИП не было намерения прекратить предпринимательскую деятельность, а значит, снятие с учета было фиктивным. Переход с УСН Доходы на Доходы минус расходы не признали, и налог доначислили в рамках изначально выбранного объекта налогообложения.

Таким образом, есть только один срок подачи заявления о переходе с УСН Доходы на УСН Доходы минус расходы и обратно: не позднее 31 декабря текущего года. И работать на другом объекте налогообложения можно только в следующем году.

Как сообщить о смене объекта налогообложения

ФНС разработала специальную форму № 26.2-6 для перехода на УСН с одного варианта на другой. Это уведомление об изменении объекта налогообложения КНД 1150016.

Обратите внимание, что это не то же самое заявление, по которому вы сообщали о переходе на УСН. Уведомление № 26.2-6 подают только те организации и ИП, которые уже работают на упрощенке, но теперь выбирают новый объект налогообложения.

Это простой одностраничный документ, заполнить его легко. Сначала впишите по строкам:

- ИНН и КПП (только для организаций);

- номер ИФНС, где вы стоите на учете;

- наименование ООО или полное имя ИП.

Ниже укажите год, с которого вы хотите перейти на другой вариант УСН, а также выберите значение нового объекта налогообложения:

Подписывает уведомление директор организации или сам индивидуальный предприниматель. При подаче через представителя впишите реквизиты доверенности.

Итак, мы выяснили, как перейти с УСН 6 на УСН 15. Такой же порядок действует и для обратного перехода: находясь на 15 %-ной упрощенке, можно перейти на 6 %. Но при смене УСН с одного объекта на другой могут возникать вопросы в сфере налогового и бухгалтерского учета. Некоторые из них спорные.

Это означает, что теперь учитывать расходы можно только в том году, когда они были понесены. Так что, если вы решили перейти с УСН 6 на УСН 15, обратите внимание на этот момент. Кроме того, при смене объекта налогообложения на упрощенке есть и другие важные нюансы, решением которых должен заниматься специалист в сфере учета.

Когда можно перейти на другой вариант УСН

Сразу скажем, что перейти с УСН Доходы на УСН Доходы минус расходы и обратно можно только один раз в году – с начала нового налогового периода.

Для этого надо не позже 31 декабря подать в свою налоговую инспекцию уведомление об изменении объекта налогообложения по форме № 26.2-6. Тогда новый вариант упрощёнки начнёт действовать с 1 января следующего года. В течение года менять объект налогообложения на УСН нельзя. Об этом прямо сказано в статье 346.14 НК РФ.

Однако, если вы успеете уложиться в период 30 дней после регистрации бизнеса, то можно перейти с УСН 6 на УСН 15 или с УСН 15 на УСН 6, не дожидаясь начала следующего года. Для этого подают новое уведомление о переходе на упрощёнку (форма № 26.2-1.) и письмо о том, что предыдущее заявление аннулируется.

Такой способ смены варианта УСН предлагается на сайте ФНС, поэтому вряд ли он будет оспорен в налоговой инспекции. Хотя в НК РФ о такой возможности прямо не говорится.

Иногда в ответе на вопрос, можно ли изменить объект налогообложения при УСН в течение года, встречаются рекомендации закрыть ИП и зарегистрировать его заново через несколько дней. Тогда начинается новый срок в 30 дней, в течение которого можно ещё раз подать уведомление о переходе на УСН. С юридическими лицами это сделать намного сложнее, потому что процесс ликвидации ООО длительнее, чем снятие ИП с учёта.

На практике такой способ иногда срабатывает, потому что нет прямого запрета на повторную регистрацию предпринимателя в течение года. Тем не менее, ИФНС может обнаружить здесь налоговую схему, а суды её в этом поддержат (Определение Верховного суда от 30.06.2015 № 301-КГ15-6512).

Или вам придётся доказать, что для закрытия ИП с последующей сменой объекта УСН были другие веские причины, а не только выбор самого выгодного варианта налогообложения.

На что надо обращать внимание при выборе объекта налогообложения УСН

Если вы только планируете регистрацию ИП или ООО и не знаете, чем отличаются разные варианты упрощённой системы налогообложения, то вам будет полезна эта информация.

Рекомендуем перед выбором объекта налогообложения УСН обратиться на бесплатную консультацию по учёту. В дальнейшем это поможет вам сэкономить значительные суммы.

Как сообщить о смене объекта налогообложения

Заполнить уведомление о смене объекта налогообложения на УСН очень просто, здесь всего одна страница.

Вверху укажите свой ИНН, организации вписывают также код КПП. Далее заполняют поле с номером налоговой инспекции, где плательщик УСН стоит на учёте, а также вносят полное название ООО или ФИО индивидуального предпринимателя.

Поскольку переход с УСН одного объекта на другой допускается лишь с 1 января, то другую дату здесь выбрать нельзя. Можно указать только год, с начала которого упрощенец будет работать на других условиях.

Ниже надо выбрать цифру, соответствующую новому объекту налогообложения:

Остаётся только подписать уведомление. От имени ООО это делает руководитель, а ИП выступает от своего имени лично. Если документ подан через представителя, надо указать реквизиты доверенности.

Крайний срок подачи заявления, как мы уже отметили, 31 декабря текущего года, но не стоит тянуть до последнего дня. Подготовьте два экземпляра и обязательно запросите у сотрудника ИФНС отметку о принятии.

Итак, мы разобрались в том, как перейти с УСН с одним объектом налогообложения на другой. Однако, если вы уже вели активную деятельность, одного уведомления недостаточно. Здесь есть также важные переходные моменты, связанные с учётом.

Подобных нюансов немало, поэтому разбираться в них надо только с привлечением специалистов к вашей конкретной ситуации.

Mozilla/5.0 (Windows NT 6.3; WOW64) AppleWebKit/537.36 (KHTML, like Gecko) Chrome/41.0.2226.0 Safari/537.36

Приближается Новый год и предпринимателям пора принимать решения о применении УСН, смены объекта или отказа от упрощенки. Предлагаем вам образцы трех уведомлений, которые подаются в таких случаях.

Обратите внимание, что все документы по УСН направляются в территориальную инспекцию, где ИП состоит на учете. Вне зависимости от места ведения деятельности.

Уведомление о переходе на УСН

Чтобы перейти на УСН с 1 января 2020 года надо подать уведомление по форме 26.2-1 в срок не позднее 31 декабря 2019 года.

Индивидуальные предприниматели не заполняют в форме поля о выручке за 9 месяцев и стоимость основных средств, поэтому в указанных полях стоят прочерки

Уведомление об отказе от УСН

Если вы решили отказаться от УСН и перейти на ОСНО, вам надо подать уведомление по форме 26.2-3 не позднее 15 января 2020 года.

Уведомление о смене объекта налогообложения

Какой реакции ждать от налоговой на поданные уведомления

Открыт набор на уникальный курс повышения квалификации по управленческому учету, в котором своим опытом делятся не один, а три преподавателя-практика.

- Подготовьте сообщение об одном из катастрофических цунами при подготовке вам поможет план

- Механика эпохи возрождения сообщение

- Сообщение об экологической катастрофе 2020 2021

- Сообщение на тему мир музыки

- Сообщение доставлено раньше не приходило

Источник: obrazovanie-gid.ru

Статьи по предмету Налоговое право

Наша компания оказывает помощь по написанию статей по предмету Налоговое право. Используем только актуальное законодательство, проекты федеральных законов, новейшую научную литературу и судебную практику. Предлагаем вам воспользоваться нашими услугами. На все выполняемые работы даются гарантии

- Актуальные проблемы налоговых споров в современной России

- Анализ новаций законодательства в сфере правового регулирования производства по делам об административных правонарушениях в области налогов и сборов

- Арбитражная практика от 10.08.2011

- Влияние реформы гражданского законодательства на налоговые отношения

- Гражданско-правовая детерминация налогового правотворчества и правоприменения

- Два миллиона — каждому!

- Действие налогового закона во времени и конституционное правосудие

- Дефекты правового регулирования операций с информацией как препятствие в развитии налогового администрирования

- Доверяй, но проверяй

- Доказательства в налоговом споре

- Дополнительная налоговая нагрузка

- Доступ своим запрещен

- Досудебный аудит в налоговых органах

- ЕНВД: открываем летнее кафе

- Если налоговая не успела

- Займы, новация и НДС

- Заключение налоговых соглашений

- Зашифрованный платеж. На что попали операторы связи?

- Земельный налог: льготы по земельному налогу

- Изменения в налогообложении в 2010 году

- Изменения в порядке исчисления налогов у индивидуальных предпринимателей и других самозанятых граждан

- Институт квалификации сделок в налоговых правоотношениях

- История становления зон льготного налогообложения в Китае

- К вопросу о двухсторонних и многосторонних соглашениях об избежании двойного налогообложения

- К вопросу о классификации принципов административной юрисдикции в налоговой сфере

- К вопросу о налоговой политике и стимулирующей роли налогов и сборов

- К вопросу о понятии налоговой системы

- К вопросу об эффективности использования НДС (налога на добавленную стоимость)

- Какой документ представить?

- Категория рыночной цены в современном налоговом праве

- Коварный акт

- Контролируемые сделки. Необоснованная налоговая выгода

- Кто опоздал, тот заплатил. Можно ли уменьшить штрафы, если просрочена подача налоговой декларации?

- Льгота для государства

- Материалы: налог на прибыль и материальные расходы

- На учет!

- На что обратить внимание при оформлении справки по форме 2-НДФЛ?

- Налог на добавленную стоимость: документооборот по НДС

- Налог на залог

- Налоги в системе мер нетарифного регулирования

- Налоговая амнистия — 2015

- Налоговая аналогия

- Налоговая и финансовая ответственность за нарушение законодательства о налогах и сборах: разграничение понятий

- Налоговая политика государства в области налогообложения физических лиц

- Налоговая санкция в размере 80%: справедливость при возложении ответственности или инструмент подавления экономической свободы?

- Налоговая система и налоговое законодательство — важнейшие элементы налогового механизма

- Налоговая система Республики Казахстан

- Налоговое и гражданское право: некоторые аспекты взаимосвязи (по материалам судебной практики)

- Налоговое регулирование инвестиционной сферы в развивающихся экономиках

- Налоговые вычеты как механизм обеспечения баланса интересов государства и налогоплательщиков

- Налоговые органы против налоговых экспертов

- Налоговые последствия заключения договора займа

- Налоговые правонарушения по законодательству Республики Казахстан

- Налоговые санкции за непредставление налоговой декларации по НДС при превышении налогоплательщиками по итогам налогового периода выручки, установленной п. 1 ст. 145 НК РФ

- Налоговый вычет на детей: хотели как лучше, а получилось.

- Налоговый мониторинг по-русски

- Налоговый правотворческий процесс в системе правовых категорий

- Налоговый правотворческий процесс: причины выделения и особенности

- Налоговый процесс и налоговые процедуры: в поисках компромисса

- Налогообложение научно-исследовательских и опытно-конструкторских работ

- Национальные особенности создания системы налогов в период формирования Русского централизованного государства

- НДС при передаче товаров (выполнении работ, оказании услуг) для собственных нужд

- НДС: экспортный, импортный, внутренний

- Не все судебные акты должны исполняться налоговыми органами

- Не представил декларацию — штраф!

- Негосударственный налоговый аудит в совершенствовании отечественной системы налогового администрирования

- Некоторые проблемы определения объекта налогообложения по налогу на доходы физических лиц в России и за рубежом

- Неосновательное обогащение как расход для целей налога на прибыль: возобладал экономический подход. Комментарий к Определению Судебной коллегии по экономическим спорам ВС РФ от 11.09.2015 N 305-КГ15-6506

- Новая форма налогового контроля — проверка соответствия цен, примененных в контролируемых сделках, рыночным или регулируемым ценам

- Новые государственные пошлины за совершение юридически значимых действий в сфере рынка ценных бумаг

- Новый формат возбуждения уголовных дел о налоговых преступлениях: реинкарнация отмененного порядка, действовавшего до 2011 года

- О заседании круглого стола на тему «Современные проблемы и тенденции налогового права»

- О количестве федеральных налогов в России

- О некоторых доказательствах в налоговых спорах

- О полномочиях территориальных налоговых органов при проверке трансфертных цен

- Обжалование ненормативных актов налоговых органов

- Обобщение практики применения подпункта 3 пункта 1 статьи 111 Налогового кодекса Российской Федерации по делам о привлечении к ответственности

- Обобщение судебной практики по делам о применении имущественных налоговых вычетов индивидуальными предпринимателями в соответствии с подпунктом 1 пункта 1 статьи 220 Налогового кодекса Российской Федерации

- Обобщение судебной практики по спорам, связанным с правомерностью применения налогоплательщиками системы налогообложения в виде единого налога на вмененный доход при осуществлении розничной торговли

- Обоснованность налоговой выгоды и «недобросовестность» контрагента налогоплательщика

- Обособленные структурные подразделения в налоговых правоотношениях: законодательство государств Евразийского экономического союза

- Обслуживающие производства и хозяйства с позиции НК РФ

- Ограничение действия международных налоговых правил в пространстве

- Определение рыночной цены для целей налогообложения: общие принципы определения и оценки доходов

- Ориентир для налоговых споров

- Основные правила формирования налогово-правовых дефиниций

- Основные средства и нематериальные активы: амортизация и амортизационная премия при создании основных средств путем строительства

- Особенности взимания НДС при совершении облагаемых и не облагаемых им операций

- Особенности допроса обвиняемого по делам о налоговых преступлениях

- Особенности и классификация НДС-деликтов в Российской Федерации

- Особенности исчисления НДФЛ в 2010 году

- Особенности налогообложения углеводородного сырья: проблемы правового регулирования

- Особенности обложения результатов интеллектуальной деятельности налогом на доходы физических лиц

- Особенности распределения налоговых поступлений между бюджетами различных уровней бюджетной системы ФРГ

- Особенности уплаты налога на добавленную стоимость при международных перевозках

- Ответственность за грубое нарушение правил учета доходов, расходов и объектов налогообложения: научно-практический комментарий ст. 120 Налогового кодекса Российской Федерации

- Ответственность свидетеля в налоговом процессе: научно-практический комментарий статьи 128 Налогового кодекса РФ

- Отдельные вопросы превенции нарушения законодательства о налогах и сборах

- Отмена ЕСН: некоторые подводные камни

- Плательщики налогов и сборов в отношениях налогового администрирования в Украине: экономико-правовой анализ

- По материалам одного непростого судебного решения

- Подоходный налог: опыт России и Европы

- Понятие налогового суверенитета

- Поощрение превратилось в наказание: о правовом регулировании операций, указанных в подпункте 2 пункта 1 статьи 164 Налогового кодекса РФ

- Порядок обжалования актов федеральных органов исполнительной власти, содержащих разъяснения действующего законодательства и обладающих нормативными свойствами

- Порядок привлечения к налоговой ответственности в порядке ст. 101.4 НК РФ

- Последствия изменения налоговой базы по земельному налогу в течение налогового периода. Комментарий к Определению Судебной коллегии по экономическим спорам ВС РФ от 21.09.2015 N 304-КГ15-5375

- Правовое регулирование взимания НДС и акцизов в рамках Таможенного союза ЕврАзЭС

- Правовое регулирование изменения сроков уплаты налогов и сборов

- Правовой режим налоговой тайны

- Правовой режим получения налоговых преференций в Российской Федерации и Республике Польша: сравнительно-правовой аспект

- Правовые аспекты применения налоговой льготы по НДС к смешанным договорам, связанным с передачей имущественных прав на объекты интеллектуальной собственности

- Правовые механизмы повышения эффективности исполнения налогового законодательства

- Правовые позиции Конституционного Суда Российской Федерации в отношении повторных налоговых проверок

- Правовые последствия признания актов законодательства о налогах и сборах неконституционными

- Правовые принципы налогообложения организаций, осуществляющих деятельность в инновационной сфере

- Практика рассмотрения споров, возникающих при применении процессуальных норм Налогового кодекса Российской Федерации в рамках рассмотрения жалоб налогоплательщиков налоговыми органами

- Представители как субъекты налоговых преступлений

- Представление документов в процессе выездной налоговой проверки

- Привлечение налогоплательщика к ответственности по ст. 101.4 Налогового кодекса РФ

- Применение аналогии закона (права) в налоговых спорах

- Принцип должной осмотрительности в налоговом праве РФ

- Принцип правовой определенности и акты высших судебных органов в налоговом праве

- Принцип сотрудничества налоговых органов и налогоплательщиков

- Причины и условия налоговых правонарушений

- Пробел в налоговом законодательстве как гарантия освобождения от уголовной ответственности

- Проблемы налогового правоприменения в Республике Польша и Российской Федерации

- Продажа недвижимости: имущественный вычет для ИП

- Процессуально-правовая характеристика налоговых споров

- Прямые налоги и сборы Российской Федерации: роль, проблемы и перспективы развития

- Пятилетняя налогоплательщица

- Расчеты: реализация заложенного имущества — учет и налогообложение налогом на прибыль

- Роль и значение международных договоров в предупреждении налоговой деликтности

- Роль судебных решений в регулировании налога на прибыль в Европейском союзе

- Семья как консолидированная группа налогоплательщиков: потенциальная модель

- Систематизация международных механизмов урегулирования налоговых споров

- Смена объекта обложения на УСН: расходы на ОС

- Смягчающие ответственность обстоятельства

- Современные методы Европейского союза в области налогов и роль судебных решений и доктрин в налоговом праве

- Сокрытие имущества от взыскания недоимки по налогам и (или) сборам

- Социальная направленность налогового права: реалии и перспективы

- Спорные вопросы привлечения к ответственности по статье 118 Налогового кодекса Российской Федерации

- Стандартные налоговые вычеты как финансовые инструменты социальной правовой защиты инвалидов

- Судебные правовые позиции в налоговом праве: понятие, виды, конкуренция

- Судьям: об обеспечении единообразных подходов к разрешению налоговых споров физических и юридических лиц

- Сущность, формы и методы налогового контроля

- Транспортный налог. Транспортный налог для индивидуальных предпринимателей и прочих физических лиц, уведомление, ответственность

- Трансформация философии налогового права в послекризисном обществе: постсолидаризм или постэгалитаризм

- Туристические услуги: туристическая фирма как налоговый агент по НДС

- Уголовная ответственность за блокирование транспортных коммуникаций (статья 267 УК РФ)

- Уголовные дела по налогам теперь возможны не только по результатам налоговых проверок (комментарий к поправкам в Уголовно-процессуальный кодекс. Комментарий к Закону от 22.10.2014 N 308-ФЗ)

- УСН: соразмерность уменьшения пеней при уплате минимального налога

- Формирование и развитие налоговой системы Республики Таджикистан

- Формирование налогооблагаемой прибыли российских предприятий в новых экономических условиях: ожидания и реальность

- Штрафы как есть

- Эволюция правоотношений в сфере налогообложения инновационного сектора в Китайской Народной Республике

Наша компания оказывает помощь по написанию курсовых и дипломных работ, а также магистерских диссертаций по предмету Налоговое право, предлагаем вам воспользоваться нашими услугами. На все работы дается гарантия.

Бесплатная консультация юриста по телефонам:

- Москва, Московская область

+7 (499) 703-46-28 - Санкт-Петербург, Ленинградская область

+7 (812) 336-43-00

Звонки бесплатны.

Работаем без выходных

- Главная

- О компании

- Статьи

- Темы

- Словарь

- Заказать

- Контакты

Источник: justicemaker.ru