«Какие особенности отмечаются при организации обособленного подразделения? Каким образом следует заполнять отгрузочные документы, когда товар отгружается из обособленного подразделения? Какие налоги и в какую налоговую подаются сведения об обособленном подразделении? Необходимо ли перерегистрировать ККТ на обособленное подразделение?

Следует ли уплачивать торговый сбор при продажах в обособленном подразделении? Можно ли на сайте интернет-магазина указывать возможность покупки книг в обособленном подразделении, если в положении об этом подразделении указано, что там расположены только складские и офисные помещения? Обязательно ли ОП должно иметь название?»

| Егор , Москва

Ответы юристов (1)

Лихачёв Василий Юрист,

Москва На сайте: 1581 день

Ответов: 7923 Рейтинг: 9.64

1) Обязательным условием для обособленного подразделения является его наименование, которое должно отличаться от наименования юридического лица-родительской компании. 2) Сведения об обособленном подразделении подаются в налоговую по месту его регистрации. 3) В зависимости от системы налогообложения, налоги могут варьироваться.

Главные бухгалтерские вопросы осени-2021: разбираем кейсы службы консалтинга сервиса «Моё дело»

При УСН по общей системе налогообложения налоги оплачиваются в соответствии с местом регистрации юридического лица. При УСН доходы минус расходы налоги оплачиваются только в головной организации. 4) ККТ может продолжить использоваться без перерегистрации, поскольку она находится на территории РФ и зарегистрирована на юридическое лицо.

5) Торговый сбор при продажах в обособленном подразделении необходимо уплачивать в соответствии с основным видом деятельности предприятия, то есть по ОКВЭД 47.61 «торговля розничная книгами в специализированных магазинах». 6) В строках Продавец и Грузоотправитель необходимо указывать юридическое наименование обособленного подразделения. 7) Если на сайте указывается возможность покупки книг в обособленном подразделении, то это должно быть указано достоверно и соответствовать документам, на основании которых создано обособленное подразделение.

#3099854 2022-11-06 14:29:48

Лихачёв Василий Юрист,

Москва На сайте: 1581 день

Ответов: 7923 Рейтинг: 9.64

- Для обособленного подразделения не обязательно иметь название, но в практике обычно используется наименование типа «Обособленное подразделение ООО «название организации»».

- Сведения об обособленном подразделении подаются в налоговую по месту его нахождения (г. Москва).

- Обычно в УСН налоги платятся по месту нахождения головной организации, но в случае наличия обособленного подразделения налоги могут быть распределены между головной организацией и обособленным подразделением в соответствии с договором о распределении налогов.

- ККТ необходимо перерегистрировать на место нахождения обособленного подразделения.

- При продажах в обособленном подразделении необходимо платить торговый сбор, если он установлен в данном регионе для данной деятельности.

- В отгрузочных документах Продавцом указывается обособленное подразделение, Грузоотправителем – головная организация.

- Если на сайте Интернет-магазина указывается возможность покупки книг в обособленном подразделении, то это должно быть указано в соответствии с правильным названием обособленного подразделения, а также с учетом его возможностей складирования, продажи и доставки товаров.

#3385750 2022-11-06 14:29:48

Лихачёв Василий Юрист,

Учет организаций, имеющих обособленные подразделения

Москва На сайте: 1581 день

Ответов: 7923 Рейтинг: 9.64

1) Обязательно, согласно ст. 54 ГК РФ. 2) Сведения об обособленном подразделении подаются в налоговую орган по месту нахождения данного подразделения (ст. 19.17 НК РФ). 3) В зависимости от вида деятельности и системы налогообложения, установленной для ОП, могут быть обязательны к уплате налог на прибыль организаций, НДС, страховые взносы в ПФР, ФОМС, ФСС.

4) Нет, ККТ не нужно перерегистрировать на обособленное подразделение, если оно не имеет собственной кассы (ст. 2.2 ФЗ «О ККТ»). 5) Да, нужно платить торговый сбор при продаже товаров через обособленное подразделение, так как это является отдельным объектом налогообложения (ст. 346.29 НК РФ).

6) В строке Продавец должно быть указано наименование обособленного подразделения, в строке Грузоотправитель — адрес его места нахождения. 7) Да, на сайте Интернет-магазина можно указывать возможность покупки книг в ОП, если в положении об обособленном подразделении предусмотрено такое право.

Источник: prav.io

Создание обособленного подразделения для перехода с УСН на ОСН

Организации, имеющие филиалы и представительства, не могут применять УСН. Однако, как выясняется, можно оформить появление представительства исключительно с целью утраты права на использование УСН и получения вычета по НДС.

Постановление Арбитражного суда Северо-Кавказского округа от 05.02.2015 N Ф08-10521/14 по делу N А53-23812/2013

Из материалов дела.

Общество было зарегистрировано в феврале 2012 г. и применяло УСН, численность его сотрудников – один человек. В сентябре 2012 г. оно зарегистрировало представительство и, естественно, перешло на общую систему налогообложения. В уточненной декларации по НДС за 3 кв. 2012 г. общество заявило вычет по договору поставки, но инспекция в возмещении налога отказала.

Причина: представительство создано фиктивно, только с целью получения налогового вычета. Как ни странно, суд согласился с налоговым органом.

Выводы судов:

1. У общества есть документы, подтверждающие создание представительства: решение и приказ, приказ о передаче имущества представительству, договор аренды помещения для него, доверенность на его директора, отчет этого директора и др. Однако общество из сотрудников имеет только руководителя ; помещение арендовано в соседнем районе города, за минимальную плату, его размер – 2 кв. м в комнате площадью 17 кв.м, без выделения фактического рабочего места.

2. Представительство зарегистрировано после заключения договора поставки по цене с НДС.

3. Нет документов, свидетельствующих о том, что представительство осуществляло какую-либо деятельность.

4. Инспекция права, отказывая обществу в вычете по НДС, поскольку целью регистрации представительства был только переход на общую систему налогообложения, при которой возможно получение возмещения НДС.

Комментарии:

1. Фантазия даже в сфере налогообложения бесконечна, и вычет по НДС очень хотелось получить, он ведь предоставляется (по внутренним операциям) независимо от того, оплачен ли поставщику товар. Но не получилось, увы. Хотя идея сама по себе оригинальная.

2. Если бы общество дождалось окончания года, т.е. налогового периода, то смогло бы без проблем перейти на другое налогообложение, но, видимо, не было времени. Или терпения.

p.s. 10 наиболее интересных материалов за последнее время:

Источник: vitvet.com

Обособленное подразделение

Что такое обособленное подразделение в законодательстве РФ

Гражданское законодательство рассматривает 2 вида обособленных подразделений: филиалы и представительства (ст. 55 ГК РФ).

В налоговом законодательстве обособленное подразделение — это любое территориально обособленное от компании подразделение, по месту нахождения которого оборудованы стационарные рабочие места (п. 2 ст. 11 НК РФ). Это более широкое понятие, которое включает и те ОП, которые не являются филиалами и представительствами.

В других федеральных законах / нормативных актах упоминаются:

- «филиал, представительство или иное обособленное структурное подразделение организации» (ст. 40 ТК РФ, ст. 57 ТК РФ, ст. 73 ТК РФ);

- возможные виды структурных подразделений (п. 2 ст. 27 Федерального закона от 29.12.2012 N 273-ФЗ «Об образовании в Российской Федерации»);

- общий подход к определению подразделений: «Под структурными подразделениями следует понимать как филиалы, представительства, так и отделы, цеха, участки и т. д.» (Постановление Пленума ВС от 17.03.2004 N 2).

В бухгалтерском законодательстве определение ОП не дано.

- Самоучитель по 1С Бухгалтерии 8.3;

- Самоучитель по 1С ЗУП 8.3.

Возможная классификация подразделений, в том числе ОП:

- ОП по видам:

- филиалы;

- представительства;

- ОП, не являющиеся филиалами и представительствами;

- внутреннее структурное подразделение;

- обособленное структурное подразделение;

- выделенное на отдельный баланс;

- не выделенное на отдельный баланс.

Рассмотрим, как организовать работу с ОП согласно требованиям НК РФ.

Обособленное подразделение. НК РФ

Признаки ОП по НК РФ:

- территориальная обособленность;

- оборудованные стационарные рабочие места, при этом:

- достаточно хотя бы одного оборудованного рабочего места в ОП;

- рабочее место должно быть создано на срок более 1 месяца вне зависимости от того, кто будет на нем трудиться и в каком режиме (постоянно или временно);

- рабочее место должно быть подконтрольно организации;

- на работу в ОП должен быть принят хотя бы один сотрудник.

ОП признается таковым вне зависимости от отражения / не отражения в учредительных документах организации данных по ОП и от полномочий, которыми наделяется ОП (п. 2 ст. 11 НК РФ).

Для налогового учета главное — определить, есть ли признаки ОП при ведении деятельности удаленно от организации или нет. Если такие признаки есть, от налогоплательщика требуется исполнить обязанность по уведомлению ФНС о создании ОП сообщением установленной формы. И вести учет, сдавать отчетность в соответствии с раздельным учетом по ОП в рамках НК РФ.

Территориальная обособленность и адрес ОП

Признак 1 — территориальная обособленность.

Как определить территориальную обособленность ОП? Законодательство на этот вопрос не отвечает. Минфин в Письме от 26.07.2019 N 03-03-06/1/56159 отметил, что территориальная обособленность подразделения российской организации фиксируется, когда место нахождения ОП и адрес организации различны. При этом адрес организации — это адрес, указанный в ЕГРЮЛ в качестве юридического (п. 3 ст.

54 ГК РФ). Организация обязана поставить ОП на учет во всех случаях, кроме случая, когда адрес организации совпадает с местом нахождения ее обособленного подразделения.

В судебной практике встречается и другой подход к определению территориальной обособленности. Например, в Постановлении Восьмого ААС от 16.03.2017 N 08АП-1078/2017 по делу N А70-12419/2016 судебный орган пришел к выводу, что территориальная обособленность означает географически отдаленное от адреса организации место нахождения ОП. Это случай, когда территория, на которой находится ОП, контролируется другой налоговой инспекцией, а не той, в которой стоит на учете сама организация. Судебный орган напомнил, что цель регистрации ОП налоговыми органами — раздельный учет объектов налогообложения, прежде всего, в отношении местных налогов и сборов.

При таком разбросе мнений рекомендуем уточнить в своей налоговой инспекции, следует ли в вашем случае регистрировать ОП.

Оборудованные рабочие места при создании ОП

Признак 2 — стационарные рабочие места.

Стационарными считаются рабочие места, созданные на срок более месяца (п. 2 ст. 11 НК РФ).

Рабочее место — это место, где сотрудник должен находиться или куда ему необходимо прибыть для работы и которое прямо или косвенно находится под контролем работодателя (ст. 209 ТК РФ).

В некоторых регионах сложился подход, при котором выполнение работ по договору подряда в месте, территориально обособленном от организации и оборудованном стационарными рабочими местами, по мнению налоговых органов, приводит к возникновению ОП.

Примеры частных случаев, когда регистрируется ОП:

- рабочие трудятся вахтовым методом, сменяя друг друга, в течении более месяца на объекте организации, где оборудованы рабочие места;

- сотрудники направляются в командировку на срок более месяца на объект организации, в котором ранее не было рабочих мест;

- работники направляются в командировки на объект организации на срок менее месяца, но сменяют друг друга на протяжении отрезка времени более месяца.

Эти случаи рассматривались в судебных делах, на которые есть ссылки в письмах Минфина от 29.08.2022 N 03-02-07/83901, от 25.07.2022 N 03-02-07/71236 и других.

Дата создания обособленного подразделения

Определение даты создания обособленного подразделения часто вызывает разногласия, т. к. законодательством не установлен четкий порядок ее определения.

Судебная практика содержит несколько различных подходов:

- это дата создания в ОП рабочих мест (Постановление АС ЗСО от 11.06.2015 N Ф04-20325/2015 по делу N А81-4793/2014);

- момент создания ОП, определяемый на основании распорядительного документа о начале деятельности ОП, либо приказа о принятии на работу руководителя ОП (Постановление ФАС СЗО от 05.02.2010 по делу N А56-10280/2008);

- фактическая дата начала производственной деятельности (Постановление ФАС УО от 03.12.2008 N Ф09-9013/08-С2 по делу N А71-4289/08).

Минфин тоже неоднократно высказывался в своих письмах на эту тему (письма от 19.02.2016 N 03-02-07/1/9377, от 31.05.2019 N 03-02-07/1/41780). Основной подход — срок для сообщения об открытии ОП следует считать с даты, когда деятельность через ОП уже ведется (есть сотрудник, работающий на оборудованном месте).

Бухгалтерские нюансы учета ОП

По Федеральному закону N 402-ФЗ «О бухгалтерском учете»:

- бухгалтерская отчетность компании должна включать показатели деятельности всех подразделений организации, включая филиалы и представительства (п. 6 ст. 13 Закона);

- стандарты экономического субъекта применяются в равной мере всеми подразделениями организации, включая филиалы и представительства, вне зависимости от их местонахождения (п. 13 ст. 21 Закона).

По ПБУ 4/99 и Положению по ведению бухгалтерского учета, утв. Приказом Минфина от 29.07.1998 N 34, в бухотчетность должны включаться данные всех подразделений, в том числе тех, что выделены на отдельные балансы.

Организация сама принимает решение, выделять ОП на отдельный баланс или нет. Правила выделения подразделения на отдельный баланс ни в одном нормативном документе не установлены. Под отдельным балансом следует понимать перечень показателей, установленных организацией для своих подразделений, выделенных на отдельный баланс (Письмо Минфина от 29.03.2004 N 04-05-05/27).

Учет в ОП, не выделенном на отдельный баланс, ведется централизовано. Обособленность данных по ОП достигается путем организации аналитического учета.

Как открыть обособленное подразделение

При регистрации ОП в СФР в качестве страхователя по ОСС от несчастных случаев на производстве и профзаболеваний действует заявительный порядок регистрации. Он установлен пп. 2 п. 1 ст. 6 Федерального закона N 125-ФЗ и п. 3, п. 10 Порядка, утв. Приказом Минтруда от 07.12.2022 N 768н.

Представьте заявление о регистрации в качестве страхователя не позднее 30 дней со дня создания ОП.

За нарушение срока постановки на учет в СФР по месту нахождения ОП на организацию может быть наложен штраф (ст. 26.28 Закона N 125-ФЗ).

ФНС при регистрации ОП присваивает ему КПП (код причины постановки на налоговый учет), который наряду с ИНН организации указывается в документах обособленного подразделения, например, в счетах-фактурах.

Напомним, что ОП не являются юридическими лицами.

Учет ОП в программах 1С

Часть программ 1С содержат достаточный функционал для полноценного ведения учета ОП:

- 1С Бухгалтерия КОРП;

- 1C: ERP;

- 1C: КА.

Задачи учета зарплаты, налогов, взносов с зарплаты в разбивке по подразделениям реализованы в программах 1С: ЗУП.

Полноценный учет для ОП реализован в 1С Бухгалтерия 8.3 КОРП. Автоматизированы:

- прием и передача основных средств, готовой продукции, материалов, денежных средств;

- перевод сотрудников между головной организацией и обособленными подразделениями;

- учет доходов, расходов, прибыли по каждому обособленному подразделению;

- расчет доли для распределения налога по региональным бюджетам при составлении декларации по налогу на прибыль.

Функционал программы 1С Бухгалтерия 8.3 для учета обособленных подразделений ограничен. Автоматизирован лишь блок начисления НДФЛ по подразделениям. Численность сотрудников при этом не должна быть более 60 человек.

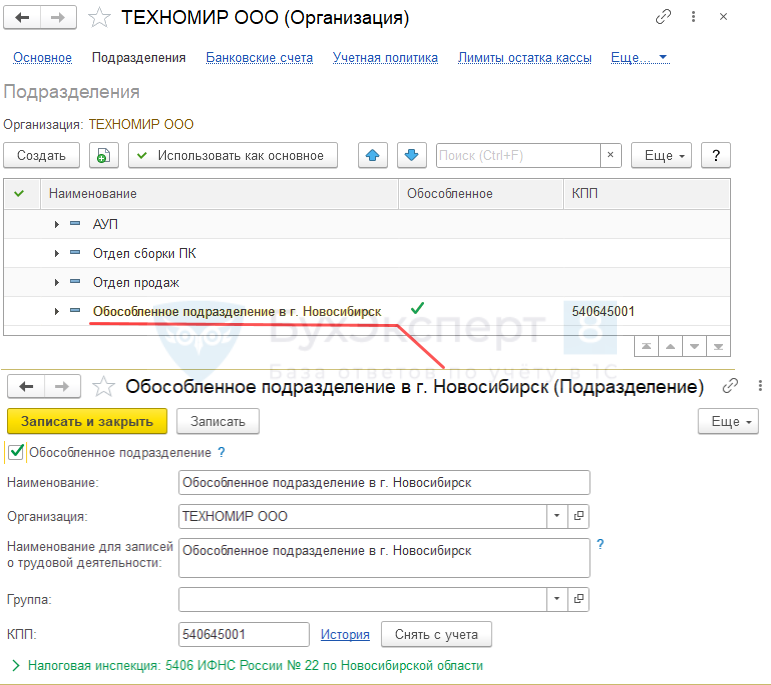

Рассмотрим на примере, как подготовиться к ведению учета по обособленному подразделению в 1С Бухгалтерия 8.3.

В ООО «ТЕХНОМИР» создано и зарегистрировано обособленное подразделение в г. Новосибирск.

Дата создания — 19.06.2023.

Сообщение в ИФНС по форме С-09-3-1 подано 03.07.2023.

Требуется настроить программу 1С Бухгалтерия 8.3 для ведения учета зарплаты в программе по обособленному подразделению.

Создайте ОП в карточке организации по ссылке Подразделения : Главное – Организации – открыть карточку организации – Подразделения – кнопка Создать – флажок Обособленное подразделение

Отразите в настройках зарплаты, что будут проводиться начисления по обособленному подразделению (для корректного начисления зарплаты по подразделению и формированию отчетности по НДФЛ по разным КПП и ОКТМО): Зарплата и кадры – Справочники и настройки – Настройка зарплаты – Расчет зарплаты – флажок Расчет зарплаты по обособленным подразделениям .

Запомните

- Обособленное подразделение (кроме филиала и представительства, для них действуют немного другие правила) регистрируется в ФНС при наличии признаков ОП: территориальной обособленности, наличия оборудованных рабочих мест.

- Если подразделению открывается р/с в банке и в ОП будет начисляться и выплачиваться зарплата, подайте соответствующие сообщение в ФНС и заявление в СФР в части страхования от НС и ПЗ.

- Если планируете вести полный учет по ОП, выбирайте продукты 1С, в которых учет ОП автоматизирован.

См. также:

- Представительства и филиалы юридического лица

- Как правильно настроить нумерацию счетов фактур по ОП в 1С

- Учет для обособленных подразделений в 1С

- Как добавить обособленное подразделение в целях НДФЛ в 1С

- Обособленное подразделение, не выделенное на отдельный баланс

Подписывайтесь на наши YouTube и Telegram чтобы не пропустить

важные изменения 1С и законодательства

![]()

![]()

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

Похожие публикации

- Представительства и филиалы юридического лицаФилиал и представительство — это обособленные подразделения, определенные в ГК.

Источник: buhexpert8.ru