В октябре 2020 года на всей территории Российской Федерации начал действовать новый налоговый режим для граждан, которые выбрали для себя статус «Самозанятый».

Любой совершеннолетний гражданин может стать самозанятым, заниматься бизнесом и предпринимательской деятельностью без регистрации ИП и юр.лица при определенных условиях.

Основные условия вкратце: Доход не более 2,4 млн. руб.; платить 4% налог с доходов физ. лиц и 6% с доходов от юр. лиц; деятельность только из списка налоговой, виды деятельности:

- Удаленная работа через электронные площадки

- Оказание косметических услуг на дому

- Сдача жилых квартир в аренду посуточно или на долгий срок

- Услуги по перевозке пассажиров и грузов

- Продажа продукции собственного производства

- Фото- и видеосъемка на заказ

- Проведение мероприятий и праздников

- Юридические консультации и ведение бухгалтерии

- Строительные работы и ремонт помещений

Могут ли самозанятые заниматься другими видами деятельности — нет.

Самозанятый инвестор — часть 1. Инвестиции в налоги инвестора, может ли быть инвестор — самозанятым

Плюсы по сравнению с открытием ИП: Какие-либо декларации, отчеты ФНС, страховые взносы и платежи в бюджет отсутствуют, иметь онлайн-кассу не требуется, можно совмещать с работой, расчетный счет не требуется.

Как стать самозанятым: Регистрация самозанятым лицом производится в течение нескольких минут через приложение на телефоне «Мой налог», для этого скачайте его в Гугл или App Store и зарегистрируйтесь в личном кабинете!

Как происходило подключение регионов по информации на сайте Налог.ру:

- с 1 января 2019 года в городе Москве, в Московской и Калужской областях, а также в Республике Татарстан;

- с 1 января 2020 в городе федерального значения Санкт-Петербурге, в Волгоградской, Воронежской, Ленинградской, Нижегородской, Новосибирской, Омской, Ростовской, Самарской, Сахалинской, Свердловской, Тюменской, Челябинской областях, в Красноярском и Пермском краях, в Ненецком автономном округе, Ханты-Мансийском автономном округе — Югре, Ямало-Ненецком автономном округе, в Республике Башкортостан;

- с 1 июля 2020 года в Амурской, Архангельской, Астраханской, Белгородской, Брянской, Владимирской, Ивановской, Иркутской, Калининградской, Кемеровской, Кировской, Костромской, Курганской, Курской, Липецкой, Мурманской, Новгородской, Оренбургской, Орловской, Пензенской, Псковской, Рязанской, Саратовской, Смоленской, Тверской, Томской, Тульской и Ярославской областях, в Алтайском, Камчатском, Краснодарском, Ставропольском, Приморском и Хабаровском краях, в республиках Алтай, Бурятия, Дагестан, Кабардино-Балкария, Коми, Крым, Мордовия, Саха (Якутия), Хакасия, Карелия, Удмуртия и Чувашия, в городе федерального значения Севастополе, в Чукотском автономном округе и Еврейской автономной области;

- с 3 июля 2020 года в Республике Адыгея;

- с 9 июля 2020 года в Ульяновской области и Республике Тыва;

- с 24 июля 2020 года в Республике Северная Осетия-Алания;

- c 1 августа 2020 года в Республике Калмыкия, в Вологодской и Магаданской областях;

- с 1 сентября 2020 года в Чеченской Республике, Республике Карачаево-Черкессия и в Забайкальском крае;

- с 5 сентября 2020 в Тамбовской области;

- с 6 сентября 2020 в Республике Марий Эл;

- с 19 октября 2020 в Республике Ингушетия.

По статистике за ноябрь 2020 года новый статус используют уже более 1,3 млн. человек в России. Многие самозанятые хотят официально работать по договору в Яндекс Такси и других такоспарках, чтобы самозанять себя в этом виде деятельности. В 2021 году самозанятый будет самым популярным статусом в России.

Ипотека для самозанятых #самозанятый #недвижимость #риэлтор #деньги #инвестиции #этажи

Лучшая франшиза для самозанятых

Одной из первых франшиз для самозанятых начавших работать по новому закону, является франшиза автострахования и агрегатор автомобильных онлайн-услуг AVTOSLIV, так как соблюдаются по договору все условия, предусмотренные Федеральным законом от 27.11.2018 № 422-ФЗ по деятельности «Удаленная работа через электронные площадки». Онлайн-франшиза предусматривает работу с 3 статусами: самозанятые, ИП, юр. лица. Все платежи производятся централизовано с помощью банков-партнеров, оплаты самозанятым поступают на банковские карты автоматически.

Какие услуги может предоставлять самозанятый, работая под брендом AVTOSLIV

1.Онлайн-ОСАГО

По статистике агентства «Автостат» больше половины семей в России имеет один автомобиль и 15% имеют 2 автомобиля и более. По состоянию на текущий момент в России насчитывается 53 млн. автомобилей, из них 44,5 млн. — это легковые автомобили. Ежегодный оборот только по продажам ОСАГО достигает 300 млрд. рублей.

Самозанятые и налогообложение операций с криптовалютой

Количество самозанятых граждан неуклонно растет. Многие самозанятые задаются вопросами о налогообложении операций, связанных с криптовалютами, и перечне операций, которые можно совершать самозанятым с цифровыми активами.

Законодательство о самозанятых и цифровых финансовых активах

Первым делом напомним, что самозанятые платят налог в размере 4% от полученного дохода, если он получен от физических лиц, и в размере 6%, если он получен от юридических лиц.

Прежде чем углубиться в вопросы налогообложения криптовалютных операций, необходимо отметить, что на сегодняшний день в России нет никаких ограничений для легализации доходов от операций с цифровыми финансовыми активами.

Согласно ч.3 ст. 1 Федерального закона 259-ФЗ от 31.07.2020 «О цифровых финансовых активах, цифровой валюте и о внесении изменений в отдельные законодательные акты Российской Федерации» цифровые финансовые активы являются имуществом.

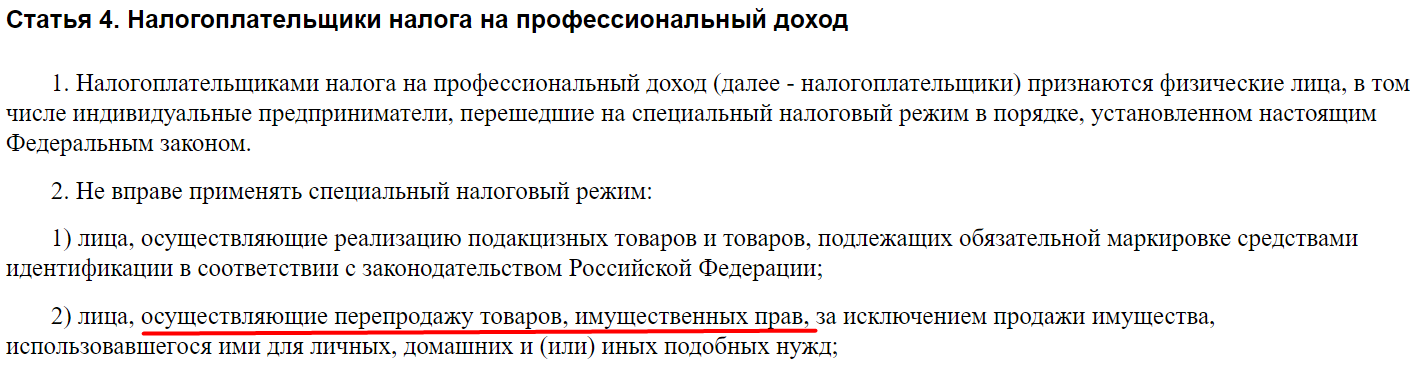

Согласно статьи 4 Федерального закона о самозанятых — 422-ФЗ от 27.11.2018 г. «О проведении эксперимента по установлению специального налогового режима „Налог на профессиональный доход“:

1. Налогоплательщиками налога на профессиональный доход (далее — налогоплательщики) признаются физические лица, в том числе индивидуальные предприниматели, перешедшие на специальный налоговый режим в порядке, установленном настоящим Федеральным законом.

2. Не вправе применять специальный налоговый режим:

2) лица, осуществляющие перепродажу товаров, имущественных прав, за исключением продажи имущества, использовавшегося ими для личных, домашних и (или) иных подобных нужд.

Исходя из этого следует, что самозанятый не может перепродавать имущество, то есть покупать его с целью продажи. Таким образом, самозанятый не может задекларировать и заплатить налог с продажи криптовалюты, которая была им ранее куплена. То есть доходы, полученные от трейдинга криптовалютой, не подпадают под налогообложение, предусмотренное для самозанятых.

Налоги за какие операции с криптовалютой могут оплачивать самозанятые

Если криптовалюта приобретена не в результате покупки, а, например, при майнинге, то такая операция не будет являться перепродажей и может быть задекларирована как доход самозанятого. При этом важно правильно отражать полученные средства от майнинга в приложении „Мой налог“, чтобы избежать рисков того, что инспекторы налоговой службы переквалифицируют данный доход в доходы физического лица.

Доходы от перепродажи криптовалюты можно декларировать в качестве Индивидуального предпринимателя и платить налог в размере 6% от прибыли (доходы минус расходы) в рамках системы налогообложения УСН (упрощенная система налогообложения). В расходы можно включить все обязательные отчисления ИП, в конечном счете общая сумма расходов по налогообложению составит 6% от прибыли.

Если не оформлять ИП, то налоги с прибыли от перепродажи криптовалюты придется платить в качестве физического лица в размере 13%.

Многие не задумываются о налогообложении доходов, полученных от криптовалютных операций и не декларируют их.

Но у такого подхода есть свои подводные камни:

- рано или поздно, поступлениями на банковские счета заинтересуются сотрудники банка, отвечающие за соблюдение 115-ФЗ «О противодействии легализации (отмыванию) доходов, полученных преступным путем, и финансированию терроризма» и потребуют объяснений о происхождении денежных средств.

- у налоговых органов есть множество механизмов по отслеживанию незадекларированных доходов. Самый простой вариант — налоговый орган заинтересуется источником доходов при покупке недвижимости или транспорта, если налоговые отчисления с доходов покупателя не соответствуют его расходам.

- В уголовном кодексе существуют статьи, которые могут быть применены в отношении лиц, уклоняющихся от уплаты налогов:

— Статьей 171 УК РФ установлена уголовная ответственность за незаконную предпринимательскую деятельность. Лимит для наступления ответственности — 2 млн 250 тысяч рублей.

— Статьей 198 УК РФ установлена уголовная ответственность физического лица за уклонение от уплаты налогов.

Если физическое лицо получает криптовалюту не путем покупки, а в результате, например, эмиссии (выпуска), майнинга, аирдропа или в качестве подарка, то продажа этой криптовалюты не может считаться «перепродажей», потому что она получена не в результате покупки, а безвозмездно. Следовательно, в этом случае, продажа криптовалют может быть отнесена физическим лицом к режиму самозанятости.

То же самое можно сказать про доходы от стейкинга. В этом случае человек получает криптовалюту за то, что размещает свою криптовалюту. По сути — это напоминает банковские проценты по вкладам. Расходов на приобретение этих криптовалют нет, соответственно их продажа не является перепродажей.

Касательно NFT ситуация выглядит следующим образом. Если NFT была куплена и затем продана (по сути произошла перепродажа), то прибыль от такой операции не может быть задекларирована в налоговом режиме, предусмотренном для самозанятых.

Но если человек сминтил (выпустил, отчеканил) NFT или получил его в качестве аирдропа (по сути, бесплатно), и затем продал его, то прибыль от такой операции можно задекларировать в качестве дохода самозанятого.

Вся приведенная информация основана на толковании вышеупомянутых законов. На практике дела могут обстоять иначе, т.к. сотрудники налоговых служб вряд ли имеют обширные знания в области криптовалют и богатый опыт налогообложения криптовалютных операций. Думается, что при грамотном толковании законов можно отстоять свою точку зрения перед инспекторами налоговой службы.

Источник: freedmanclub.com

Может ли самозанятый получить налоговые вычеты?

![]()

![]()

На имущественный и социальные налоговые вычеты может претендовать любой налоговый резидент РФ, который получает доход, облагаемый по ставке 13 % (НДФЛ). А может ли самозанятый получить налоговый вычет, если он платит налог на профессиональный доход (НПД) по льготной ставке? При определённых условиях — может! В статье расскажем, когда самозанятый имеет право на налоговый вычет.

Самозанятость и трудовой договор

Вести деятельность в статусе самозанятого удобно, и для некоторых такое решение становится наилучшим. Нет отчётности, льготная налоговая ставка, можно самостоятельно контролировать и регулировать свой доход. Самозанятый может оформлять все документы с заказчиками электронно, тратя на это минимум времени.

Однако закон не запрещает физическим лицам вести деятельность в статусе самозанятого и одновременно работать по трудовому договору, получая официальный доход и уплачивая с него НДФЛ. Единственное условие — в этом случае работодатель не может быть заказчиком услуг самозанятого.

Предположим, что ИТ-специалист Иван Котов трудоустроен в компанию «Х», его трудовая функция — разработка сайтов. В свободное от основной работы время он может предоставлять аналогичные или другие услуги в качестве самозанятого. Но его работодатель — компания «Х» — не может пользоваться его услугами в статусе самозанятого. Иначе у ФНС могут возникнуть вопросы.

Получается, что Иван по основному виду деятельности уплачивает НДФЛ, а по дополнительному — НПД. Соответственно, являясь плательщиком НДФЛ, он может получить любые налоговые вычеты. При их расчёте доход по самозанятости учитываться не будет.

Самозанятость и договор ГПХ

Аналогично предыдущему примеру, самозанятый может оказывать дополнительные услуги по договорам ГПХ как физическое лицо, в том числе и своему текущему работодателю (если нет риска подмены трудовых отношений). Главное, проследить, чтобы в договоре не было упоминаний о том, что исполнитель является самозанятым. В этом случае работодатель не будет рассматривать его как плательщика НПД и удержит НДФЛ с вознаграждения. Следовательно, с данного дохода самозанятый может получить налоговые вычеты, как и любой другой плательщик НДФЛ, работающий по трудовому договору.

Самозанятость и иные доходы, облагаемые НДФЛ

Самозанятый получил доход от продажи недвижимости, не используемой в предпринимательской деятельности, с которого должен уплатить НДФЛ.

В этом случае в текущем налоговом периоде он может получить социальный налоговый вычет, например, за обучение или лечение, но в пределах уплаченного НДФЛ.

Если самозанятый в этом году решит купить недвижимость, то он может получить и имущественный вычет (в том числе, за ипотеку и уплаченные проценты), также в пределах уплаченного НДФЛ.

Самозанятый получает доход от сдачи недвижимости в аренду и платит НДФЛ.

В этом случае самозанятому доступны любые налоговые вычеты, как плательщику НДФЛ.

Самозанятый имеет банковский вклад и получает по нему проценты.

С 2021 года доход в виде процентов за минусом определённого лимита облагается НДФЛ.

К примеру, самозанятый имеет депозит в банке с ежемесячной капитализацией процентов. За 2021 год по депозиту начислено 70000 рублей. Налоговая база в этом случае будет определяться, согласно ст. 214.2 НК РФ.

На 1 января 2021 года ключевая ставка ЦБ составляла 4,25 %. Необлагаемый НДФЛ доход составляет:

1 000 000 * 4,25 % = 42 500 рублей

Рассчитываем налогооблагаемую базу:

70 000 — 42 500 = 27 500 рублей

Именно с этой суммы необходимо заплатить НДФЛ 13 %:

27 500 * 0,13 = 3 575 рублей

Уплатить налог в этом размере нужно до 1 декабря 2022 года. В пределах этой суммы самозанятый может получить налоговый вычет. Например, гражданин потратил на лечение 80 000 рублей. В этом случае он может получить налоговый вычет в размере:

80 000 * 0,13 = 10 400 рублей

Но поскольку в налоговом периоде он уплатил НДФЛ в размере 3 575 рублей, он может вернуть за лечение не более этой суммы. То есть налоговый вычет будет выплачен не полностью.

Самозанятый ведёт инвестиционную деятельность и получает доход от инвестиций.

Доход от инвестиций облагается НДФЛ по ставке 13 %, если сумма дохода не превышает 5 млн рублей, и 15 %, когда доход более 5 млн рублей. Налог начисляется, когда инвестор фиксирует свою прибыль на брокерском счёте (продаёт купленные активы). Уплатив НДФЛ в таком случае, самозанятый тоже может получить имущественный или социальные налоговые вычеты.

Дополнительные доходы, к которым нельзя применить налоговый вычет

Такими доходами являются:

- дивиденды от участия в организациях;

- выигрыши, полученные от участия в азартных играх и лотереях.

Важно знать: социальные налоговые вычеты по сумме нельзя перенести на следующий налоговый период. А вот имущественный налоговый вычет можно переносить до тех пор, пока сумма уплаченного налога не покроет сумму НДФЛ, рассчитанную с расходов на покупку квартиры или другой жилой недвижимости.

Переходите на обмен электронными документами с контрагентами в сервисе «Подписант». Подключение бесплатно.

Источник: www.esphere.ru