Указанный социальный налоговый вычет представляет собой возможность возврата части средств, истраченных на обучение (как свое, так и близких родственников).

Условиями получения данного вида вычета является наличие статуса резидента РФ и дохода, облагаемого по ставке 13%.

По каким расходам можно получить возмещение

- Налоговый вычет можно получить по расходам на:

- собственное обучение – по любой форме обучения (дневная, вечерняя, заочная и т.д.);

- обучение детей (в том числе усыновленных), а также братьев и сестер в возрасте до 24 лет, по очной форме обучения. В случае если брат или сестра находятся под опекой, то ограничение до 18 лет для подопечных, в данном случае не применяется;

- обучение подопечных в возрасте до 18 лет (бывших подопечных в возрасте до 24 лет) по очной форме обучения;

Примечание: Письмом от 24.10.2016 года № БС-4-11/20142 ФНС РФ была поставлена точка в спорах о возможности заявления вычета одним супругом за обучение другого. Федеральная налоговая служба в вышеуказанном документе пояснила, что один супруг не вправе получить вычет за другого, но в то же время он может заявить его за собственное обучение, вне зависимости от того, кем оно было оплачено.

Можно ли самозанятому получить налоговый вычет?

Особенности заявления вычета

- Предельный размер вычета за свое обучение и обучение братьев и сестер – 120 000 руб. Вернуть можно до 13% от понесенных расходов, но не более 15 600 рублей (без учёта суммы вычета за обучение детей);.

- Сумма в 120 000 руб. является общей для всех соцвычетов (кроме дорогостоящего лечения и обучения детей). Какие именно расходы включить в налоговый вычет – решает сам налогоплательщик;

- Размер вычета за обучение детей, составляет 50 000 руб. за человека. Максимальная сумма к возврату на руки будет равна 6 500 руб. (50 000 х 13%). Таким образом, за 2-х детей, можно получить вычет в размере 13 000 руб., за 3-х – 19 500 руб. и т.д.

- Ограничения для расходов на собственное обучение (120 000 руб.) и для расходов на обучение детей не влияют друг на друга и рассчитываются отдельно. Т.е. можно вернуть до 15 600 руб. за собственное обучение + по 6 500 руб. за обучение каждого их своих детей. Примечание: сумма в 50 000 руб. на вычет за детей, является общей для обоих родителей. То есть вернуть истраченные на обучение своих детей средства может только один из родителей.

- Социальный налоговый вычет по расходам на обучение предоставляется только при условии, что образовательное учреждение имеет лицензию, или любой другой документ, подтверждающий его статус как учебного заведения. Примечание: если обучение проводилось у ИП, самостоятельно его проводившего и не имеющего наемных педагогических работников, наличие лицензии необязательно.

- Вычет можно получить не только по расходам на обучение в государственных ВУЗах, но и в коммерческих учебных заведениях (при наличии у них лицензии):

- детских садах и школах;

- центрах дополнительного образования взрослых (автошколы, курсы иностранных языков и т.д.);

- центрах дополнительного образования детей (музыкальные школы, спортивные секции и т.д.).

- Налоговый вычет можно получить по расходам на обучение как в российских ВУЗах, так и зарубежных. Необходимо отметить, что возврату в данном случае будут подлежать только расходы, связанные непосредственно с процессом обучения. Затраты на проезд к месту учебы, проживание и питание включению в состав вычета не подлежат;

- Вычет можно получить только в том случае, если в году, в котором было оплачено обучение, имелись доходы, облагаемые НДФЛ по ставке 13% (кроме дивидендов, облагаемых по той же ставке); Примечание: необходимо отметить, что четких указаний на запрет получения вычета, в случае, если на момент оплаты обучения доходы отсутствовали, нет. Более того, Письмом ФНС РФ от 18 марта 2010 г. N 03-04-05/7-110 финансовое ведомство указало на возможность получения вычета, в случае если доход имеется на момент заявления льготы. Однако, на практике, налоговики, как правило, отказывают в предоставлении вычета, если на момент оплаты обучения у заявителя не было налогооблагаемых доходов.

- Ключевое значение для заявления вычета имеет дата оплаты обучения, а не его продолжительность. То есть, если в одном году происходит оплата учебы за несколько лет, то возместить расходы можно только за тот год, в котором произведены расходы, а не за весь период обучения;

- Остаток налогового вычета не переносится на последующие периоды. То есть, если в одном году получить весь вычет не получилось, перенести его на следующий год не получиться;

- Вычет за обучение – многоразовый. Заявлять его можно каждый год в пределах установленного лимита;

- Вычет за обучение имеет срок давности – не более трех лет с даты оплаты учебы. Таким образом, в 2023 году можно вернуть затраты по обучению, оплаченному в 2022, 2021, 2020 годах;

- Договор и платежные документы должны быть оформлены по заявителя вычета;

- Налоговый вычет не предоставляется, в случае, если обучение было полностью оплачено с использованием материнского капитала

Источник: www.malyi-biznes.ru

Может ли самозанятый получить налоговый вычет при покупке квартиры?

Как получить социальный вычет на лечение и обучение в 2022 году?

В современной России уже мало кто удивляется повсеместному платному образованию, а также коммерческим медицинским услугам. Однако, гражданам со стороны государства по данному виду затрат предоставляются определенные льготы. Например, они могут получить социальный вычет на лечение и на обучение по НДФЛ, частично вернув потраченные деньги. Разберемся, какие лица на это имеют право, на какую сумму оформляется возврат, а также как происходит сам процесс.

Что такое социальный вычет?

Под социальными налоговыми вычетами принято понимать определенную сумму денег, которую можно вернуть от части уплаченного НДФЛ или за счет которой снизить начисленный размер налогов по следующим видам затрат (219 –ая статья НК РФ):

- На получение образования или иного вида обучения;

- На приобретение медицинских препаратов, а также само лечение;

- Благотворительность;

- По коммерческому пенсионному обеспечению, а также добровольному страхованию;

- Накопительную долю трудовой пенсии;

Таким образом, граждане, потратившиеся на услуги по лечению, медицинскому страхованию и обучению могут получить единовременный возврат денежных средств или на время перестать уплачивать из заработной платы налог на доход.

Сумма социальных вычетов.

Как и с имущественным вычетом воспользоваться льготой по социальным направлениям можно лишь в определенных рамках. За них принимается лимит по затратам, с которых можно получить вычет.

Максимальный социальный вычет может быть получен в следующих объемах:

- 15 600 рублей – на свое обучение, а также сестры и брата от затрат 120 000;

- 6 500 рублей – на обучение детей с расходами 50 000 (за каждого ребенка);

- 15 600 рублей — на лечение, а также на приобретение лекарственных средств с затрат в 120 000;

Стоит отметить, что траты на свое обучение и лечение учитываются в совокупности, а не как отдельные статьи расходов при расчете размера социального вычета. Иначе говоря, израсходовав 120 тысяч на лечение и еще столько же на образование, возвращаемая сумма не составит 31 200 рублей. Получится вернуть только 15 600.

Как это работает?

Например, гражданин официально трудоустроен по договору в некое ООО. Его «белая» зарплата составляет 50 000 рублей, с которой работодатель удерживает и перечисляет в бюджет 13%. Таким образом, на руки он получает 43 500, а 6 500 каждый месяц уходит государству в качестве налога. Как следствие, за 12 месяцев от его имени в госбюджет будет перечислено 78 000. Этой суммы достаточно, чтобы в следующем году получить социальный вычет в полном размере.

В текущем году, гражданин решил пройти долгосрочные курсы повышения квалификации длительностью 18 месяцев. Их стоимость составляет 90 000 в год. Итого ему диплом обойдется в 135 000 рублей. В свою очередь, лицо подает документы и до начала обучения должен произвести оплату за год или полностью. И здесь возможны два сценария:

1. Если вносится сумма за все обучение сразу, то она превышает максимально допустимую сумму затрат в год по данному виду вычета (135 > 120). Поэтому в последующем году, собрав все необходимые документы гражданин сможет вернуть только сумму со 120 тысяч (15 600).

2. Если оплата вносится поэтапно:

- 90 000 за первый год;

- 45 000 за оставшийся период (6 месяцев следующего года);

То гражданин сможет оформить вычет за расходы на обучение в каждом году. За первый он получит 11 700 (возврат с 90 000). А вот за второй еще 5 850 (от 45 000). Как видно общая сумма вычета составит 17 550. Только оформлять его придется два раза в каждом следующем году за расходным.

Или один раз после всех произведенных оплат, но не позднее 3 лет с года первой оплаты.

Подводя итог примера, при оплате многолетнего обучения лучше делать это поэтапно. Тогда за весь срок учебы можно будет оформить вычет за каждую из уплаченных сумм в году. И его размер будет, естественно, выше.

Коды социальных вычетов.

| Вычет | Код |

| За собственное обучение, сестры, брата | 320 |

| За обучение детей | 321 |

| На лечение (медицинские услуги) | 324 |

| Добровольное страхование себя и членов семьи | 325 |

| Дорогостоящее лечение | 326 |

| Негосударственное пенсионное обеспечение | 327 |

| Расходы по накопительной пенсии | 328 |

Кто имеет право на социальный вычет?

Социальные налоговые вычеты предоставляются физическим лицам, которые имеют официальное трудоустройство и уплачивают от доходов в бюджет 13 % (НДФЛ) самостоятельно или через удержания работодателя. За обучение детей вычет получают их родители или опекуны, оплачивающие данную услугу. При этом фактические расходы должны подтверждаться документами, а организация, оказывающая услуги, должна обладать соответствующей лицензией.

Условия для получения льготы за обучение следующие:

- Может оплачиваться любой формы собственное обучение;

- Вернуть деньги за детей можно только по очной форме и до достижения ими 24 лет;

- За опекаемого ребенка можно вернуть НДФЛ также только по очной форме обучения и до их совершеннолетия (18 лет) и до 24 лет после завершения попечительства;

- Вычет за братьев и сестер также возможен по очной форме до достижения ими 24 летнего возраста.

Вместе с тем, допускается учеба в заведениях такого типа:

- Детский сад;

- Школа;

- ВУЗ;

- Учебный центр;

- Автошкола;

- Иные центры дополнительного образования.

Чтобы получить социальный вычет на лечение, гражданин может оплатить:

- Мед услуги себе, детям (до 18), родителям, а также мужу (жене);

- Дорогостоящие мед услуги себе и тем же категориям родственников;

- Лекарственные препараты по назначению врача для семьи и себя самого;

- ДМС для любого члена семьи.

Документы для социального вычета на лечение и обучение.

Перечень предоставляемой в ФНС документации будет зависеть от типа расходов налогоплательщика.

Если социальный вычет оформляется по расходам на лечение, то потребуются:

- Паспорт заявителя;

- Заполненная декларация по образцу 3НДФЛ. Как правило, для ее оформления используется справка о доходах от работодателя (2НДФЛ);

- Соглашение на оказание мед услуг с лечебным учреждением;

- Справка с проставленным кодом 1 от мед учреждения о произведенной оплате;

- Лицензия организации, оказавшей услуги;

Если в справке или договоре имеются реквизиты медицинской компании, то лицензию для нее предоставлять не обязательно.

Если налогоплательщик планирует получить социальный вычет за обучение, то необходимы:

- Паспорт;

- Составленная форма декларации 3НДФЛ;

- Заявление на возврат;

- Документы об оплате обучения;

- Соглашение с учреждением по образованию с приложениями, если имеются;

- Лицензия или аналогичный документ, если в договоре нет реквизитов компании;

- Форма 2 НДФЛ;

Если оформляется социальный вычет на обучение ребенка, сестры или брата (до 24 лет) дополнительно понадобятся:

- Подтверждение об очной форме обучения в виде справки, если это не прописано в самом договоре;

- Свидетельство о рождении (для детей);

- Если ребенок подопечный, то предоставляется подтверждение его попечительства и опекунства;

- Родство с сестрой, а также братом потребуется подтвердить соответствующим документом.

Как получить социальный вычет на обучение или на лечение?

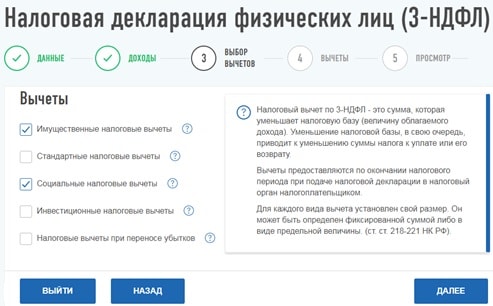

С 2019 года граждане могут получить социальный вычет на лечение или на обучение двумя способами – у своего работодателя или в налоговой инспекции.

Если вычет оформляется в ФНС, то налогоплательщику предстоит:

- Заполнить с использованием компьютера или на бумаге декларацию 3НДФЛ;

- Собрать вышеперечисленные необходимые документы (копии) по каждому виду вычета;

- Предоставить декларацию с документами в ФНС по месту проживания.

При личном обращении в инспекцию заявителю необходимо при себе иметь оригиналы предоставляемых документов для их проверки, а также сверки сотрудником налоговой службы.

Если вычет получается по месту работы, то процесс выглядит так:

- Подготавливается комплект обязательных документов для подтверждения права на социальный вычет;

- Оформляется заявление на уведомление от ФНС о праве на соцвычет;

- Документы с заявлением передаются в отделение налоговой по месту жительства;

- После 30 дней с момента подачи в инспекции получается уведомление;

- Полученный документ передается по месту трудоустройства своему работодателю.

Чтобы сэкономить личное время гражданин для оформления социального налогового вычета может воспользоваться личным кабинетом на сайте налоговой (lkfl2.nalog.ru). В свою очередь, последовательность процедуры следующая:

- Авторизация на странице личного кабинета;

- Выбирается меню «Жизненные ситуации»;

- Осуществляется переход в раздел подачи 3НДФЛ;

- Здесь ее можно заполнить в цифровом виде или добавить скан;

- В декларации должны быть отражены данный об отделении налоговой, куда направляется обращение, о доходах, виде вычета с расшифровкой;

- К декларации прикрепляются остальные документы для социального вычета (лимит 20 Мб);

- Заполняется через специальную форму заявление на возврат;

- В нем указываются реквизиты для зачисления вычета;

- Отправить обращение.

Стоит отметить, что документы рассматриваются продолжительное время, как и перечисление средств. С дня подачи до поступления денег проходит, как правило, около 4 месяцев. Если в документах выявлены недостатки, то заявитель получит соответствующее уведомление.

- ← Почему банк заблокировал счет и что делать?

- Как узнать есть ли кредит на человеке по фамилии бесплатно? →

Источник: mytopfinance.ru

Получите налоговый вычет за обучение связанное с родительством и самозанятость

Можно ли получить налоговый вычет, связанный с обучением, которое связано с родителями, если я самозанятый?

| Стефан , Москва

Ответы юристов (1)

Лихачёв Василий Юрист,

Москва На сайте: 1589 дня

Ответов: 7923 Рейтинг: 9.64

Для того, чтобы родители могли получить налоговый вычет за обучение своего ребенка, необходимо, чтобы обучение было оформлено на их имя, а также чтобы они были официально устроены на работе и имели налоговые уведомления, подтверждающие свой доход. Более конкретную информацию о возможности получения налоговых вычетов можно получить у налоговых консультантов или на сайте Федеральной налоговой службы.

#203259 2022-09-20 06:14:01

Лихачёв Василий Юрист,

Москва На сайте: 1589 дня

Ответов: 7923 Рейтинг: 9.64

Для решения вопроса о возможности родителей получить налоговый вычет за обучение своего ребенка, необходимо получить следующие документы:

- Документ, подтверждающий самостоятельный заработок ребенка, например, договор оказания услуг или иную справку об осуществлении самостоятельной деятельности.

- Справка из учебного заведения об оплате обучения.

- Оригинал или копия документа, удостоверяющего личность ребенка.

- Документы, подтверждающие родственные отношения между родителем и ребенком.

В целом, вопрос о возможности получения налоговых вычетов за обучение ребенка зависит от многих факторов и конкретных обстоятельств дела. Для более точного ответа на этот вопрос необходимо уточнить детали ситуации и обратиться к юридическому консультанту.

#420760 2022-09-20 06:14:01

Лихачёв Василий Юрист,

Москва На сайте: 1589 дня

Ответов: 7923 Рейтинг: 9.64

Статья 220 НК РФ «Уменьшение налоговой базы по доходам физических лиц, связанным с оплатой обучения и (или) получением образования» и статья 388.2 НК РФ «Налог на доходы физических лиц». Кроме того, необходимо учитывать и другие нормативные акты, которые могут регулировать данный вопрос.

Источник: prav.io