С 2019 года в России стартовал уникальный налоговый эксперимент — введение налога на профессиональный доход граждан, не зарегистрированных в качестве ИП. Другими словами – на самозанятость. Режим тестовый и людям не совсем понятно, как в нём работать. Не удивительно, что такое нововведение стало поводом для множества вопросов.

Один из них: можно ли официально работать и быть самозанятым одновременно? Чтобы внести ясность, мы проанализировали закон и пояснения ФНС на этот счёт.

Статус самозанятого

Официального определения «самозанятости» в нормативных документах нет. Однако новый 422-ФЗ узаконил статус самозанятого — гражданина, работающего на себя, без работодателя и наёмных сотрудников. Раньше у него не было других вариантов, кроме как открывать ИП или работать в финансовой «тени». Теперь же закон предоставляет возможность официально зарегистрироваться в статусе самозанятого и платить фиксированный налог на профессиональный доход (НПД).

Налоговая ставка зависит от того, на какой круг субъектов рассчитана самостоятельная деятельность:

Может ли самозанятый устроиться на официальную работу?

- для тех, кто продает товары или оказывает услуги физическим лицам — 4 %:

- для тех, кто выбирает в качестве контрагентов предпринимателей и компании —– 6 %.

Это достаточно выгодный режим по сравнению с тем, что предусмотрен для ИП. Напомним, что предприниматели обязаны платить фиксированные страховые взносы независимо от дохода, а самозанятые освобождены от такого бремени.

Кроме того, для участников финансового эксперимента предусмотрена льгота в виде налогового вычета общей суммой 10 000 рублей.

Вычет предоставляется частями, пока не наберётся максимальная сумма:

- 1 % от дохода — при расчёте с физическими лицами;

- 2 % от дохода — при расчёте с компаниями и предпринимателями.

Регистрация самозанятых происходит дистанционно с помощью специально разработанной программы «Мой налог». Теперь не нужно стоять в очередях и собирать кипу документов — достаточно иметь паспорт, телефон или компьютер с выходом в интернет.

Установление нового налогового режима для самозанятых — это попытка законодателя вывести из финансовой «тени» граждан, занятых подработкой или работающих неофициально. Само понятие «самозанятость» воспринимается как способ привлечения дополнительного дохода. Большинство участников налогового эксперимента официально трудоустроены и лишь в свободное время подрабатывают «на себя». Классический пример: днем — учитель в школе, а вечером — частный репетитор. Именно этот вид деятельности, который осуществляется в свободное от основной работы время, и подпадает под режим для самозанятых.

Стоит отметить, что тех, кто предпочтёт продолжать работать «в тени», будут ловить надзорные органы ФНС. Впоследствии они рискуют понести ответственность за незаконное предпринимательство.

Виды деятельности

Чем же может заниматься самозанятый? В законе пока нет официально утверждённого перечня «самостоятельных» профессий. При этом определены виды деятельности, которые не относятся к самозанятым:

- продажа подакцизных товаров: алкоголя, бензина, табака;

- перепродажа имущественных прав;

- добыча и продажа полезных ископаемых;

- деятельность с привлечением наёмных работников;

- предпринимательство на условиях агентского договора, договора поручения или комиссии;

- деятельность, регулируемая отдельной законодательной базой: адвокаты, нотариусы, арбитражные управляющие и пр.

Получается, что представители любых других профессий попадают под самозанятых. Таким образом, в новом налоговом режиме оказались:

- репетиторы и няни;

- фотографы;

- швеи и модельеры;

- фрилансеры: копирайтеры, редакторы, дизайнеры и пр.;

- программисты и мастера по ремонту различного оборудования;

- работники индустрии красоты: стилисты, мастера маникюра и пр.

- лица, оказывающие клининговые услуги;

- собственники, сдающие помещения в аренду;

Стоит отметить, что те, кто предпочитает оказывать юридические услуги — консультации, составление документов, также считаются самозанятыми гражданами.

Законодатель ставит представителей вышеуказанного списка профессий перед выбором —зарегистрироваться в статусе ИП или официально оформить самозанятость.

Критерии самозанятости

К числу основных критериев самозанятости можно отнести территориальную принадлежность осуществляемой деятельности. Сегодня спецрежим для самозанятых уже действует в четырёх субъектах России:

- Москва;

- Московская область;

- Калужская область;

- Республика Татарстан.

Следующий критерий — финансовый. Максимальный доход от самостоятельной деятельности имеет ограничение – он не должен превышать 2,4 млн рублей в год, то есть 200 000 рублей ежемесячно.

В остальном МинФин установил для самозанятости следующие признаки:

- деятельность основывается исключительно на личном участии;

- самозанятые не должны состоять на учете в статусе ИП;

- деятельность должна быть зарегистрирована в налоговом органе.

Подводные камни

Анализируя новый налоговый режим, стоит обратить особое внимание на некоторые нюансы. Так самозанятым не обязательно делать отчисления в Пенсионный Фонд, только в добровольном порядке. При этом трудовой стаж от такой деятельности не учитывается, то есть на достойную пенсию участникам налогового эксперимента рассчитывать не приходится. Именно поэтому совмещение официальной работы по трудовому договору и самозанятости — это идеальная схема для налогоплательщиков: копится стаж, а необходимый процент от дохода в ПФР платит по основному месту работы.

Может ли наёмный работник быть самозанятым

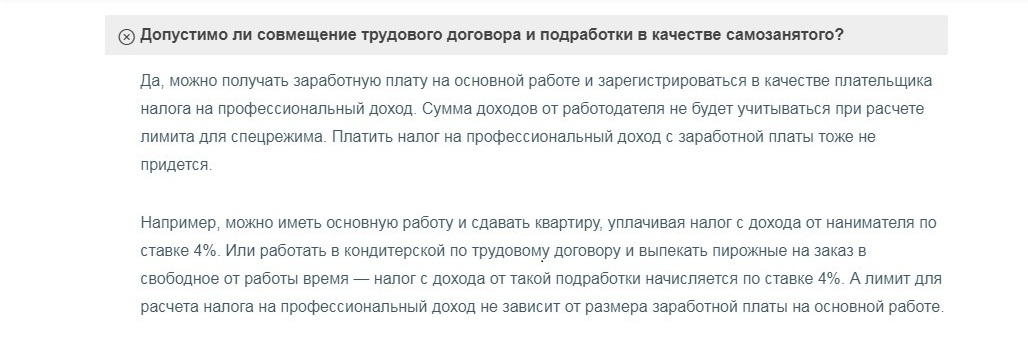

В законе нет прямого запрета на совмещение наемного труда и самозанятости, если иное не предусмотрено соглашением с работодателем. Приведем наглядный пример: бухгалтер официально трудоустроен в строительной компании, а в свободное от работы время составляет налоговые декларации для физлиц и предпринимателей. В таком случае, ему следует зарегистрироваться в системе в качестве самозанятого и платить налог: 4 % от дохода при расчёте с гражданами, и 6 % — при расчете с ИП.

Совсем не обязательно, чтобы подработка и основная трудовая деятельность принадлежали к одной профессиональной сфере. К примеру, менеджер по продажам может пять дней в неделю работать по специальности, а в выходные делать маникюр на дому.

Исключение составляют госслужащие — этой категории работников нельзя иметь дополнительный заработок. В 6 статье 422 – ФЗ прописан запрет на налогообложение доходов работников государственных и муниципальных служб, если только они не сдают помещения в аренду.

Свои разъяснения по проблеме совмещения самозанятости и основной работы дает и ФНС на своем официальном сайте в разделе «Вопросы».

Может ли собственник бизнеса получить статус самозанятого

Введение нового налогового режима вызвало живой интерес у индивидуальных предпринимателей. Для них такое нововведение особенно выгодно:

- при переходе на самозанятость не нужно платить страховые взносы;

- не нужно самому считать сумму налога;

- процент отчислений значительно ниже;

- можно обойтись без отчётности и кассового аппарата.

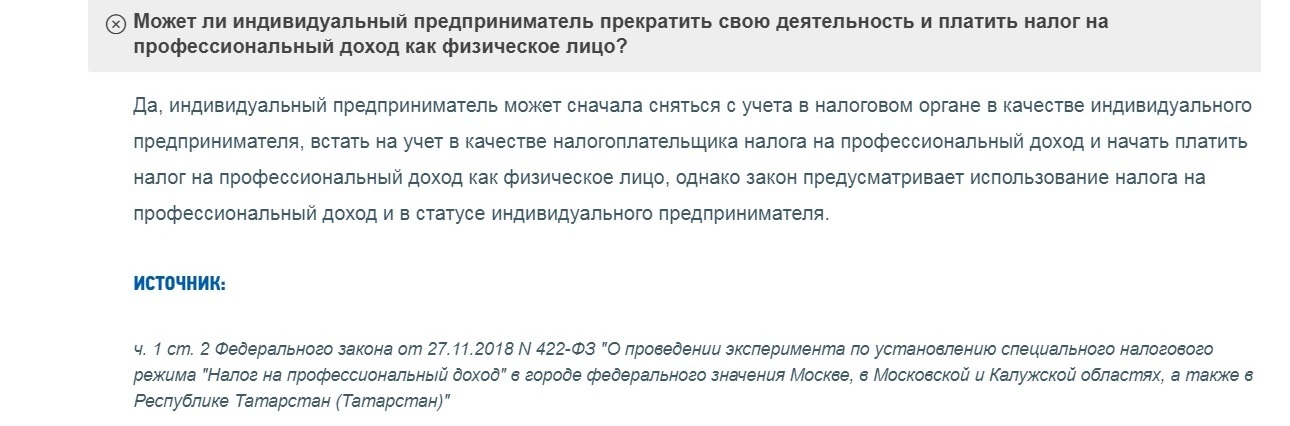

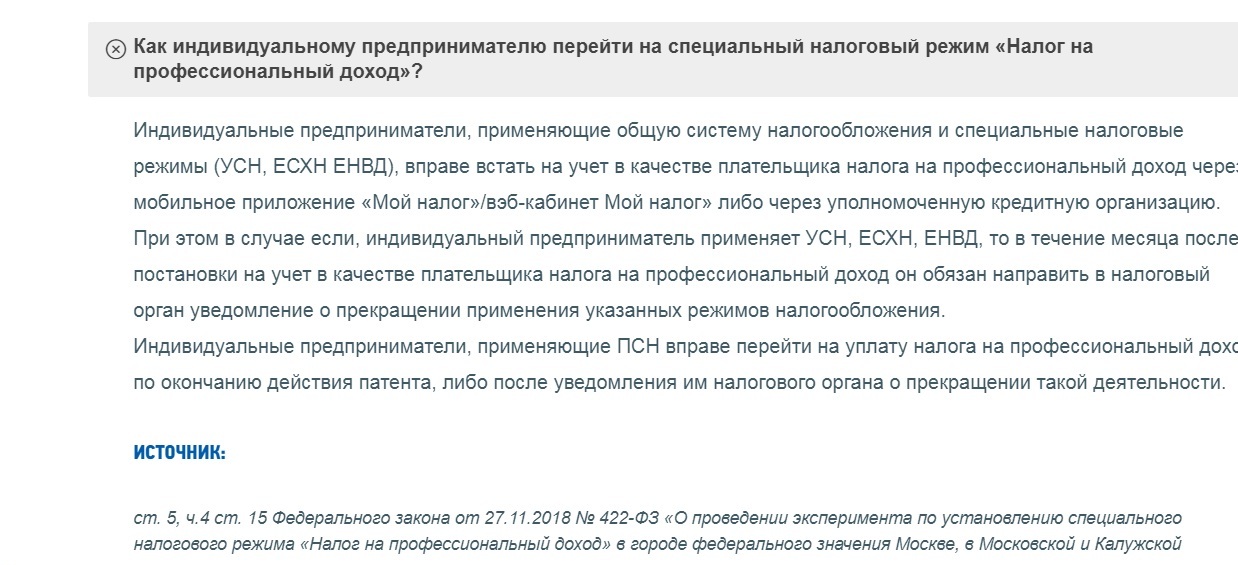

Чтобы стать участником налогового эксперимента, предпринимателю необходимо подать заявление в ФНС о снятии с налогового учета в реестре ИП, а затем заново зарегистрироваться как самозанятому или же начать платить НПД, оставаясь в прежнем статусе индивидуального предпринимателя.

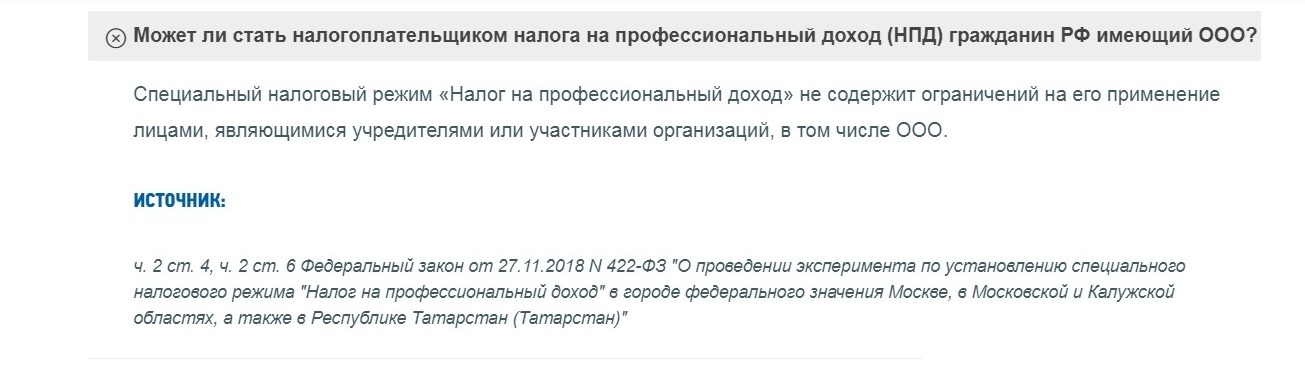

Аналогично ситуация обстоит и с учредителями ООО — при желании они тоже могут одновременно стать самозанятыми.

Рассмотрим ответ ФНС на этот счёт:

Представители бизнеса сразу оценили возможную финансовую выгоду от оформления сотрудников как самозанятых. Предвидя такое развитие событий, законодатель пресёк возможность создания мошеннических схем, позволяющих необоснованно экономить на налогах. Согласно подп. 8 п. 2 ст. 6 закона 422-ФЗ под действие спецрежима не подпадают доходы, выплачиваемые работодателем или бывшим работодателем, если с даты расторжения трудового договора прошло меньше 2-х лет.

Самозанятость не мешает официально работать. Для того чтобы зарегистрировать доход от дополнительной деятельности, не обязательно увольняться. Задача законодателя — легализация подработки. Что это даёт налогоплательщикам? Возможность получить официальный статус, уверенность, документальное подтверждение доходов.

В данный момент новый налоговый режим условно проходит стадию стажировки. Как этот проект будет в полную силу работать на практике — покажет проверка временем.

Источник: moneyscanner.net

Можно ли, будучи самозанятым, работать официально

В настоящее время стать самозанятым можно в любом регионе страны. Это прекрасная возможность легализовать свой небольшой бизнес. Однако у многих возникает вопрос, можно ли совмещать самозанятость с основной работой. Ответ вы найдете в нашей статье.

Одновременно работать по трудовому договору и быть самозанятым дозволено. Однако существует одно важное ограничение. Под налог на профессиональный доход не подпадают доходы физлица от оказания услуг или выполнения работ по гражданско-правовым договорам, в которых в качестве заказчика выступает (п. 8 ч. 2 ст. 6 Закона «О проведении эксперимента по установлению специального налогового режима «Налог на профессиональный доход» от 27.11.2018 № 422-ФЗ):

• действующий работодатель физлица;

• лицо, которое было работодателем в течение последних двух лет.

Работодателем признается физическое либо юридическое лицо, вступившее в трудовые отношения с работником (ст. 20 ТК РФ).

Таким образом, можно одновременно состоять в трудовых отношениях с одним лицом и применять НПД в отношении доходов, получаемых от других лиц по гражданско-правовым договорам (письмо ФНС РФ от 28.08.2019 № СД-4-3/17127).

Если договор с плательщиком НПД будет признан трудовым, к отношениям сторон будут применяться положения правовых актов, содержащих нормы трудового права (ч. 4 ст. 11 ТК РФ). Работодатель обязан предоставлять отпуска, оплачивать больничные, соблюдать требования к режиму работы, в частности, при привлечении к сверхурочной работе.

Кроме того компанию могут:

• оштрафовать за заключение гражданско-правового договора, фактически регулирующего трудовые отношения (ч. 4, 5 ст. 5.27 КоАП РФ);

• привлечь к ответственности за совершение налоговых правонарушений (раздел VI НК РФ).

Как мы отметили выше, действующее законодательство не запрещает применять спецрежим и трудиться на другой работе по трудовому договору. Однако действует ограничение: перейти на уплату НПД не получится при оказании услуг гражданско-правовому договору своему нынешнему работодателю или тому лицу, с кем трудовой договор был расторгнут менее двух лет назад. Это правило существует для того, чтобы работодатели с целью экономии на налогах и страховых взносах не начали переоформлять своих сотрудников в самозанятых.

Становясь самозанятым, необходимо внимательно подходить к выбору вида деятельности и круга клиентов, чтобы избежать конфликтов с работодателем. Например, оказание услуг конкурентам компании может вызвать недовольство со стороны начальства. Если при сотрудничестве с конкурентами самозанятый разгласил информацию, составляющую коммерческую тайну и ставшую ему известной в связи с исполнением трудовых обязанностей, он может быть привлечен работодателем к полной материальной ответственности (п. 7 ч. 1 ст. 243 ТК РФ).

Изначально под самозанятыми понимали лиц, которые самостоятельно обеспечивали себя работой в рамках гражданско-правовых договоров. Исходя из такого широкого понимания, к ним относились (п. 2.2 Определения Конституционного Суда РФ от 29.05.2014 № 1116-О, письма ФНП от 07.02.2013 № 218/06-06, Минфина РФ от 09.02.2011 № 03-04-08/8-23):

• индивидуальные предприниматели;

• адвокаты, нотариусы, арбитражные управляющие, оценщики, медиаторы и другие лица, занимающиеся в установленном порядке частной практикой;

• другие граждане, которые выполняют работы или оказывают услуги по гражданско-правовым договорам и получают за это вознаграждение.

Можно ли иметь самозанятость при официальном трудоустройстве

Чтоб развивать свое дело и стать самозанятым, не обязательно заканчивать трудовую деятельность по договору. Многие успешно совмещают оба этих статуса. В статье расскажем об ограничениях и нюансах такого совмещения.

Разрешено ли иметь самозанятость при официальном трудоустройстве

Человек, устроенный где-то по трудовому договору, может одновременно открыть самозанятость и платить НПД. Например, бухгалтер может работать официально по своей специальности, а в свободное от работы время печь и продавать торты в статусе самозанятого.

Доход, который ему приносит работа бухгалтером, будет облагаться стандартным налогом (НДФЛ), который уплачивает работодатель. А вот доход от самозанятости будет проходить по НПД.

☝️ Самозанятый и работающий одновременно — какие есть ограничения

Бывшие и нынешние работодатели

Трудовые отношения с какой-либо организацией привносят некоторые ограничения в разрезе самозанятости:

- Нельзя оказывать организации услуги в качестве самозанятого и одновременно работать там же по трудовому договору.

- Нельзя, уволившись с работы, сразу начать сотрудничать с бывшим работодателем, как самозанятый. Чтобы это сделать, с момента увольнения должно пройти не менее 2-х лет.

Все эти правила регулирует закон № 422 от 27.11.2018 и придуманы они не спроста.

Такой шаг стал необходимостью для того, чтобы с целью экономии на налогах и страховых взносах работодатель не начал переоформлять своих сотрудников в самозанятых.

Это дало бы ему возможность уплачивать меньше средств в бюджет за работника, который, в свою очередь, потеряет ряд гарантий (оплату болезней, право на отпуск и отпускные выплаты, права на оплату сверхурочных и другие плюшки, которые дает ему трудовой договор).

Государственные и муниципальные служащие

Здесь закон имеет однозначную позицию – доходы, полученные госслужащими, не могут облагаться НПД (закон № 422 статья 6). В жизни это означает, что если такой служащий что-то и зарабатывает отдельно от основной трудовой деятельности, такой доход будет облагаться НДФЛ по ставке 13% и ни к какой самозанятости это не будет иметь отношения.

Однако есть одно исключение – госслужащий может сдавать квартиру в аренду в качестве самозанятого и уплачивать льготную налоговую ставку. Получается, что ему можно совмещать самозанятость с основной работой по трудовому договору, но только по одному виду дохода – сдача жилья в аренду.

Конфликты интересов

Хотя закон не запрещает совмещать самозанятость с работой по трудовому договору, многие работодатели могут увидеть в этой ситуации конфликт интересов.

Приведу несколько примеров:

- Сотрудник использует клиентскую базу с целью предложить клиентам свои услуги вместо услуг работодателя.

- Работник юридической фирмы одновременно консультирует по судебному спору истца в разрезе своей основной деятельности и ответчика в качестве самозанятого.

- Преподаватель в свободное время занимается репетиторством в качестве самозанятого с учениками своего класса. В этом случае может возникнуть ситуация не объективного оценивания ученика, от которого учитель получает деньги.

Кроме того, некоторые работодатели переживают, что из-за ведения своего дела сотрудник может уделять меньше времени основной работе или выполнять какие-то задачи, связанные с самозанятостью, на рабочем месте.

Как видит самозанятого государство

Безработный или работающий

Согласно ФЗ № 1032-1 от 19.04.1991 «О занятости населения в Российской Федерации» безработными признаются граждане, которые не имеют заработка и самозанятые товарищи не подходят под этот критерий.

К тому же закон № 422 приравнивает деятельность плательщиков НПД к предпринимательской, но с ограничениями по найму сотрудников, доходам и видам деятельности. Получается, что закон признает самозанятых работающими гражданами.

Можно ли встать на биржу труда

Из вышесказанного можно сделать вывод, что самозанятые не могут встать на биржу труда и рассчитывать на пособие по безработице даже при нулевом доходе, поскольку не являются безработными.

Чтобы иметь возможность обратиться в центр занятости населения и встать на учет, плательщик НПД должен выйти из статуса самозанятого.

Сделать это можно через мобильное приложение «Мой налог» или в личном кабинете на веб-ресурсе. Процедура займет не больше 10 минут.

А как быть, если стоял на учете в ЦЗН и в процессе открыл статус самозанятого

Чтобы открыть самозанятость и при этом оставаться в правовом поле, нужно для начала сняться с регистрации в качестве безработного. Ведь те пособия, которые получал человек, будучи самозанятым, считаются полученными обманным путем, а значит, должны быть возвращены.

Обнаружив обман, ЦЗН тут же прекратит выплаты и одновременно снимет человека с учета. Дальнейшие события будут зависеть от самого гражданина. Если он добровольно согласится вернуть ошибочно начисленное пособие, то вопрос может быть решен полюбовно, если же нет – ЦЗН имеет право обратиться в суд по статье о мошенничестве при получении выплат ( Вопросы

Можно ли получить больничный?

В общих ситуациях самозанятые не могут претендовать на пособие по временной нетрудоспособности из-за того, что они не делают взносы в фонд социального страхования.

Однако в некоторых случаях больничный лист все-таки будет оплачен:

- Если гражданин совмещает самозанятость с работой по трудовому договору. Так как компания делает страховые взносы за сотрудников, они могут рассчитывать на больничные в общем порядке. Но в этом случае в счет идет только заработная плата – доход от самозанятости не учитывается при расчете больничных.

- Если гражданин заключил договор на добровольное страхование с ФСС. Напомню, что сделать это могут только самозанятые со статусом ИП. С физическими лицами ведомство не сотрудничает.

Будут ли платить декретные?

Напомню, что самозанятость не является официальным трудоустройством и если женщина совмещает самозанятость с основной работой, она получит все выплаты, которые по закону положены беременным и родившим женщинам.

Если говорить о женщине, которая имеет только статус самозанятости, она получит федеральные выплаты на детей, которые не зависят от взносов в ФСС, но может не рассчитывать на «декретные» (пособие по беременности и родам). Потому что эти выплаты получают только те, кто уплачивал взносы.

Видео

Видео версия статьи:

Для тех, кто планирует стать самозанятым:

- За что могут оштрафовать.

- Как проверить статус по ИНН.

- Можно ли взять ипотеку.

- Получение статуса нерезидентами и иностранными гражданами.

- Плюсы и минусы для пенсионеров.

- Алименты на ребенка: как и сколько платить.

- Идет ли стаж и как заработать на пенсию.

- Особенности работы с юрлицами.

- Как и когда нужно формировать чек.

- Документы, подтверждающие статус.

- Интернет-эквайринг: возможности платежных сервисов.

Источник: sorokin.club