Пока статус самозанятого гражданина только набирает популярность на территории нашей страны, физические лица, рассматривающие возможность стать плательщиком НПД ознакамливаются со всеми тонкостями и нюансами данной системы налогообложения. К примеру, вопрос о возможности работать по агентским договорам, невероятно популярен, ведь именно на такой системе, сейчас ведут деятельность большинство фрилансеров. В данной статье, мы подробно ответим на все интересующие Вас нюансы, связанные с данной тематикой.

Что такое работа по агентскому договору

Бизнесмены и предприниматели часто используют работников по официальным или неофициальным агентским договорам, для реализации своих товаров или услуг. К примеру, достаточно часто данный формат сотрудничества используется при дропшиппинге, когда агент продает товар предпринимателя третьим лицам, и получает за это свои комиссионные.

То есть, работа по агентскому договору, это по сути посредническая деятельность на постоянной основе, или представительство предпринимателя в том или ином формате за определенные комиссионные. В зависимости от того, кто платит налоги по агентскому договору выделяют несколько уровней отношений предпринимателя с наемным рабочим.

Самозанятость: виды деятельности, которые разрешены и запрещены для самозанятых (НПД) с ИП и без ИП.

Работа по агентскому договору для самозанятых, доступна ли?

Гражданину Российской Федерации, принявшему решение получить статус самозанятого, может казаться, что агентский договор – разумное решение при поиске клиента (работодателя). Однако, кто заключил агентский договор, кто платит налоги в казну по данной сфере деятельности, не может оформится как самозанятый, опираясь на статью 422-Ф3, в которой точно указанно в пункте пятом и шестом, что лица, ведущие деятельность в интересах третьих лиц, не могут получить статус плательщика НПД. А также, сказано, что по комиссионным, агентским и поручительским договорам, работать в системе самозанятости – запрещено. То есть, опираясь на вышесказанное, гражданин, планирующий работать по агентскому договору должен оформлять индивидуальное предпринимательство или же работать на системе ООО.

Однако, существует одно исключение из правил, когда самозанятый гражданин, может работать в интересах третьих лиц без ограничений. К сожалению, это касается исключительно курьерской деятельности, с использованием интернет-кассы, зарегистрированной в Федеральной НС. То есть, самозанятый курьер, не имеет права работать с наличными платежами, или другими любыми способами оплаты.

Лучшие способы для работы самозанятым.

Наилучший метод поиска заказчика и работодателя, это посетить сайт для самозанятых предоставляющий услуги посреднической деятельности. Отличным примером, является сайт Rocketwork. На данной платформе абсолютно любой желающий может выложить интересующий заказ, а плательщик НПД имеет право подать заявку на выполнение, той или иной работы. При договоренности сторон, платформа принимает оплату от заказчика, и переводит её на счет исполнителя после выполненных работ. Также важным преимуществом, является тот факт, что Рокетворк, автоматически выполняет урегулирование финансовой отчетности, и оплачивает налог за самозанятого.

Как юрлицам работать с самозанятыми?

Второй способ – поиск клиентов на сторонних площадках, маркетплейсах, соц. сетях, и оформление сделки, с помощью электронного чека, выдаваемого с помощью приложения «Мой налог». Данный способ, также является абсолютно легальным и не подвергается никаким запретам с стороны ФНС.

Источник: agro-sputnik.ru

Безопасно ли работать с самозанятыми?

В целях экономии компании и предприниматели стремятся сотрудничать с самозанятыми, но в то же время боятся этого. Существует предубеждение, что если привлекать их только на разовые проекты, то ФНС и бровью не поведет, а вот при замене более половины сотрудников самозанятыми устроит кары небесные. Но на самом деле это не совсем так. Основатель «Делаем бизнес вместе» Наталья Горячая объясняет, почему.

Иллюстрация: Madhourse/Shutterstock

Основатель «Делаем бизнес вместе»

«Не опасно ли работать с самозанятыми?» Да, опасно, если вы хотите заменить самозанятыми всех сотрудников или больше половины. И нет, не опасно, если вам нужен специалист на разовый проект. Думаете, что на этом все? Нет. Оба ответа выше неверны. Знаете, почему?

Потому что для кого-то замена всех сотрудников самозанятыми не несет никаких рисков, ибо это будет происходить либо плавно, либо сама по себе конструкция бизнеса не нуждается в постоянных сотрудниках, либо еще какое-нибудь «потому что». И второй ответ тоже неверный, потому что разовый проект может быть слишком длинным, этапность в нем не применительна к результату, а применительна ко времени, а это уже трудовой договор, как бы вы ни пытались впихнуть в договор с самозанятым невпихуемое во вневпихиваемое.

Так безопасно ли работать с самозанятыми? До того, как был введен эксперимент по налогу на профдоход, мы, работодатели, использовали гражданско-правовые договоры и экономили на этом целых 2,9% на взносах.

Времена, когда по договорам ГПХ не было вообще никаких взносов, а только НДФЛ, мы не будем вспоминать, ибо это было давно и половина читателей даже не знают о том, что когда-то так было можно. На самом деле экономия была побольше, ибо не надо было платить отпускные, больничные листы, компенсации разного рода и вообще тон отношений между компанией и подрядчиком-физлицом всегда отличался от тона взаимоотношений между работодателем и работником. Не буду углубляться в дебри психологии отношений, не мой хлеб, отбирать его у психологов и кадровиков нехорошо. Чуть не забыла: есть еще вечный вопрос в том, что самозанятые (наряду с другими подрядчиками-физлицами) портят климат в компании, который формируется корпоративным духом, стилем, отношениями работодатель-подчиненный, его тоже оставим за скобками, ибо это уже будет книга, а не статья про налоговые риски работы с самозанятыми.

После того как наши государственные мужи реализовали в законе статус самозанятого, работодатели довольно быстро начали переобуваться в отношения именно с ними. Ведь можно просто компенсировать 6% налога плательщику налога на профессиональный доход и не иметь более никакой головной боли ни с налогами в размере чуть меньше половины стоимости его услуг, ни с отчетностью, которую надо сдавать в количестве 25 штук ежегодно.

Если рассматривать теорию, то ничего ужасного в статусе самозанятого нет: есть перечень запрещенных видов деятельности, есть лимит по выручке, есть ограничение по количеству лет после увольнения работника, чтобы начать с ним работать как с самозанятым (2 года). Укладывайся в них и работай спокойно.

Таким образом, у нас есть прямое законодательством установленное ограничение на массовый перевод сотрудников в самозанятых. Однако нам ничто не мешает вместо новых штатных единиц или взамен уволившихся нанимать самозанятых.

В этой связи мне кажется интересным разъяснение Минфина, который, рассматривая вопрос о правомерности применения самозанятости при производстве электротехнической продукции из материала заказчика, указал на следующее: действующее законодательство не запрещает применять спецрежим для самозанятых при оказании услуг по изготовлению продукции электротехнического назначения, в том числе из материала заказчика. Однако как и в обвинении в дроблении бизнеса с целью ухода от налогообложения по максимальной ставке, так и в возможных негативных для компании последствиях применения вместо трудовых договоров отношений с самозанятыми мы в своих рассуждениях о рисках всегда должны включать совокупность признаков, указывающих на то, что можно без оглядки двигаться дальше, или на то, что пора что-то менять. Вернемся к изготовлению изделий электротехнического назначения силами самозанятого. Если это постоянная работа, когда подрядчик изо дня в день должен что-то пилить, строгать, вышивать, вкручивать, закручивать, и ему по условиям договора будут платить за то, что он вообще это делает, и если таких самозанятых у вас 10–15 или 20, а в штате только один или два сотрудника, то это трудовой договор.

- раз в квартал аудировать риски переквалификации и договоров, и физических отношений;

- вести реальную хозяйственную деятельность;

- при выборе вида договора с подрядчиком (самозанятый, ГПХ с физлицом, трудовой договор) руководствоваться деловой целью, а не потребностью в снижении налоговой нагрузки. Пусть экономия на налогах будет приятным бонусом, а не единственной целью создания такой договорной конструкции.

Пока судебной практики на тему переквалификации договоров с именно самозанятыми нет ввиду молодости спецрежима, однако мы можем в своих рассуждениях исходить из аналогии. Возьмем самый яркий пример судебного решения, фигурантом которого был контрагент известного агрегатора такси.

Компании «Аккаунт» в результате налоговой проверки были доначислены страховые взносы и НДФЛ на общую сумму 2 миллиона рублей. Компания не согласилась с предложением налогового органа доплатить взносы и налог на доходы, и обратилась в суд. Версия заявителя была такой: компания не является налоговым агентом в отношении вознаграждения, перечисленного физлицам за услуги по перевозке пассажиров, поскольку между компанией и водителями были заключены агентские договоры, где компания выступила агентом по поиску клиентов для водителей. Агентское вознаграждение составило 3% от выручки.

Чтобы выполнить свои обязательства перед водителями, компания заключила агентский договор с известным агрегатором, в соответствии с которым последний предоставлял доступ к специальному программно-аппаратному комплексу, позволяющему пассажирам размещать запросы на услуги по перевозке.

По мнению компании, именно водители оказывали транспортные услуги. Для оказания водителями услуг по перевозке пассажиров компания оформляла разрешения на каждого водителя. Для получения указанных разрешений в разрешительный орган предоставлялись документы о принадлежности автомобилей, для чего были заключены договоры аренды авто с экипажем, в дальнейшем фактически не исполнявшиеся по причине наличия упомянутых агентских договоров. Медосмотр проводили сами водители, ибо так указано в агентских договорах, технический контроль и обслуживание авто тоже было закреплено в этих договорах с водителями и даже вести учет своих доходов, а также уплачивать установленные налоги, должны тоже водители сами в силу положений таких договоров.

Компания настаивала на том, что не состоит в трудовых отношениях с водителями, услуги по перевозке пассажиров водители ей не оказывают, поэтому причины для возникновения обязанности по уплате страховых взносов и НДФЛ у компании нет и не может быть. Более того, компания прямо в суде изложила мысль о том, что заложить в себестоимость услуги НДФЛ и страховые взносы не может, так как не сама определяет стоимость поездки и при выручке в 3% (размер агентского вознаграждения) не может в нее включить еще и взносы за водителей.

А теперь посмотрим, как рассуждал суд, ибо именно эти рассуждения должны стать основой для ваших выводов о том, каковы риски при работе по договорам ГПХ:

- Деятельность по перевозке пассажиров лицензируется. Получить такое разрешение может либо юрлицо, либо ИП.

- Разрешение выдается на каждое авто.

- Передача авто иным лицам для осуществления перевозки не предусмотрена законом 69-ФЗ.

- Договор перевозки может быть заключен либо юрлицом, либо ИП. С водителем, не являющимся юрлицом или ИП, договор заключен быть не может. То есть водители не вступают в договорные отношения по перевозке с пассажирами и, следовательно, источником дохода для водителей пассажир не является.

- Агрегатор такси тоже не является источником дохода для водителей, так как отношения с водителем у него заканчиваются в момент заключения-исполнения договора фрахтования между пассажиром и компанией.

- Агрегатор является сервисом, позволяющим вызвать такси без звонка диспетчеру, источником дохода у водителей не является. А заказы выполняются силами юрлиц и ИП-партнеров.

Поскольку именно компания «Аккаунт» должна получить разрешения для водителей, и именно она должна заключать договоры аренды авто, именно она является организацией, осуществляющей деятельность по перевозке, поэтому она является источником дохода для водителей.

Все, круг замкнулся.

Довод компании о заключении с водителями агентских договоров, как обоснование того, что оно не является для водителей источником доходов, отклонен судом. Кроме этого, суд отметил усердие налогового органа, выразившееся в том, что в ходе мероприятий контроля были опрошены водители, которые указали на то, что они оказывали услуги такси на основании разрешений, полученных компанией «Аккаунт», оплата за услуги производилась наличным и безналичным способом (переводы от компании на личную карту водителя), и предрейсовый медицинский осмотр проводится перед каждым выездом.

В итоге суд определил, что из отношений, которые физически возникли между компанией и водителями, следует, что они находились в фактических гражданско-правовых отношениях по поводу оказания услуг по перевозке.

Возложить обязанности обеспечивать ТО и ремонт авто, проводить контроль за состоянием машин, обеспечивать медосмотр в рамках агентского договора на водителя нельзя в силу части 16 закона № 69-ФЗ: указанные обязанности возлагаются на юрлицо или ИП, а водители таковыми не являются.

Тот факт, что письменных договоров между компанией и водителями не было, не является обстоятельством, позволяющим признать недоказанным факт нахождения водителя в гражданско-правовых отношениях по поводу оказания услуг. Под договором в данном случае следует понимать наличие фактических правоотношений по перевозке с использованием транспортных средств, принадлежащих водителям, а не их документальное оформление.

Так что у компании была обязанность самостоятельно произвести соответствующие начисления взносов и перечисления их в бюджет, поскольку между ней и физическими лицами, в проверяемом периоде фактически были заключены гражданско-правовые договоры. Иначе получается, что ни пассажир, ни агрегатор не являются источником дохода для водителя и НДФЛ со страховыми взносами не будут вообще исчислены и уплачены.

А этого допустить никак нельзя. Ну, кто-то ведь должен быть крайним! А факт того, что с 3% вознаграждения по агентскому договору невозможно уплатить страховые взносы и НДФЛ с доходов водителей, не рассматривался в суде вообще. В итоге решение ИФНС о доначислении 2 миллионов налогов и штрафов с пенями осталось в силе.

В общем, как обычно, Le bon Dieu est dans le détail (Дьявол кроется в деталях). Примеряйте на себя чужой кафтан с оглядкой на нюансы своей деятельности. Кто бы вам ни говорил о том, что с самозанятыми работать страшно, не верьте ему. И если вам кто-то скажет, что самозанятые это добро и с их помощью кучу денег можно сэкономить, тоже ему не верьте.

И мне не надо верить… Если вам нужны услуги самозанятого, то пользуйтесь. Если вам надо сэкономить на налогах, то подумайте над тем, во сколько вам обойдется эта экономия.

Источник: delovoymir.biz

Самозанятые. Как таксистов, фотографов и репетиторов заставили платить налоги и что из этого вышло

Целый год в таких регионах России, как Санкт-Петербург, Воронежская, Волгоградская, Ленинградская, Нижегородская, Новосибирская, Омская, Ростовская, Самарская, Сахалинская, Свердловская, Тюменская, Челябинская области, Красноярский и Пермский края, Ненецкий автономный округ, Ханты-Мансийский автономный округ — Югра, Ямало-Ненецкий автономный округ и Республика Башкортостан, собирают новый налог — на профессиональную деятельность. Это его официальное название, по-простому — налог для самозанятых. Зарегистрироваться в этом статусе жителям этих регионов предложили с 2020 года, они попали во вторую волну эксперимента после Москвы, Московской и Калужской областей и Татарстана.

С лета 2020 года самозанятым может стать житель любого региона России. Главной задачей введения этого режима в стране была легализация бизнеса, власти рассчитывали, что низкая процентная ставка (), а также простота регистрации в системе привлечет в нее предпринимателей, которые давно работают «на себя», но скрывают доходы от государства.

Наши коллеги из E1.RU изучили первые итоги эксперимента, чтобы выяснить, удалось ли вывести бизнес из тени, и расспросили самозанятых о том, почему они всё же захотели делиться деньгами с налоговой.

Кто такие самозанятые?

Это репетиторы, фотографы, мастера маникюра, стилисты, парикмахеры, швеи, таксисты — в общем, представители любых профессий, которые работают сами на себя. До 2020 года многие из них зарабатывали неофициально — никак не отчитывались о доходах перед налоговой. Новый режим предложил им легализоваться, сохранив для себя почти максимальную выгоду.

По закону самозанятые платят налог , в зависимости от того, с какими клиентами работают: физическими или юридическими лицами. Но сниженная ставка (в сравнении с классическими 13%) доступна лишь тем, кто зарабатывает в год не больше рублей, то есть не больше рублей в месяц. Еще одно ограничение — самозанятый не может нанимать сотрудников, иначе ему придется оформлять ИП.

Всего в России, по данным на 2021 года, числится более 1 млн 800 тысяч самозанятых. Ожидается, что к 2024 году число самозанятых достигнет 2,5 млн человек, а в Минэкономразвития РФ рассчитывают, что их будет гораздо больше.

Как говорит уполномоченный по правам предпринимателей в Свердловской области Елена Артюх, это люди, которые впервые решили заняться предпринимательской деятельностью, предприниматели, которые ушли с других налоговых режимов, и те, кто всегда работал, но в нелегальном поле.

Самое большое число среди самозанятых — таксисты, те, кто сдает в аренду квартиры, репетиторы и строители.

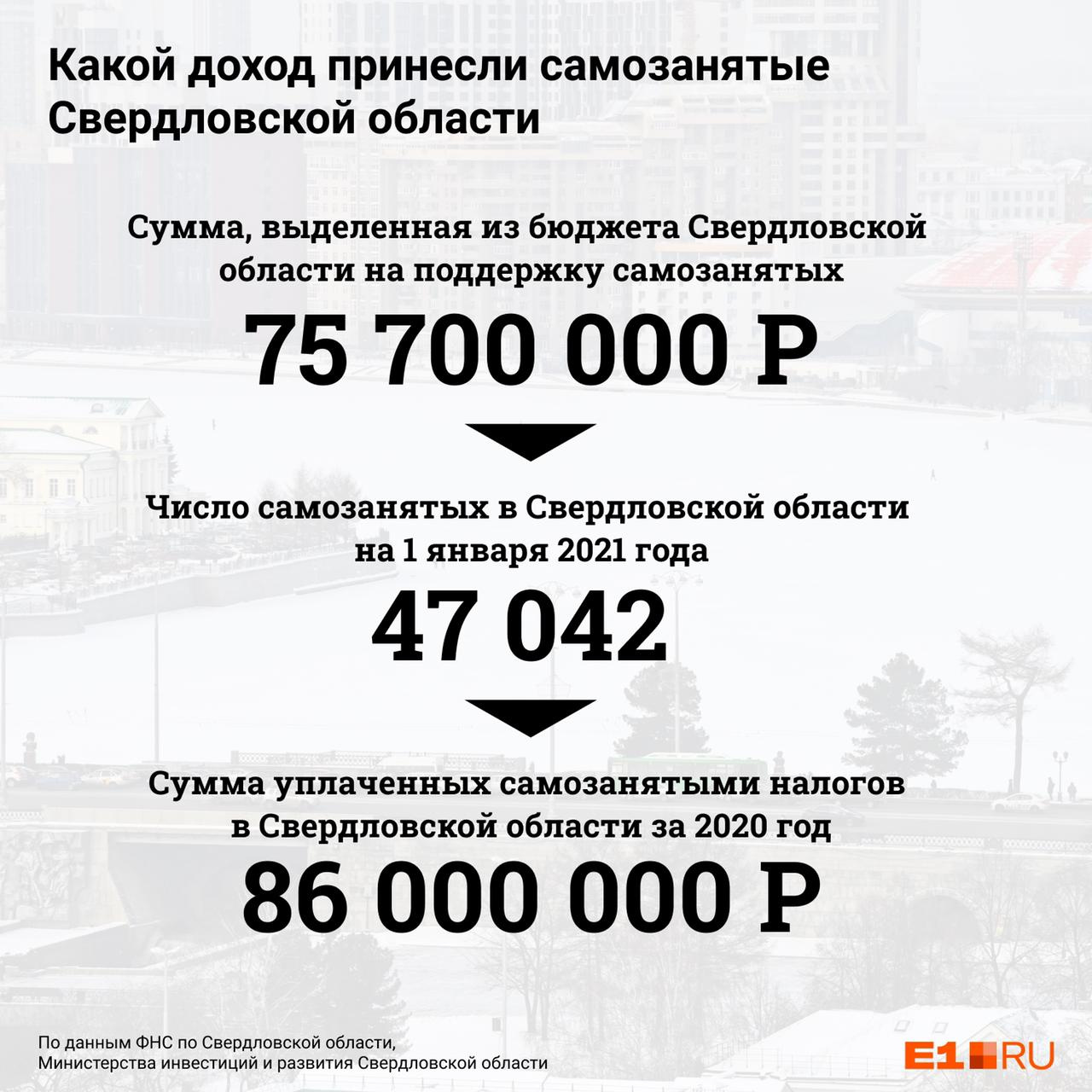

— Если взять в пример Свердловскую область, которая занимает одно из первых мест по числу самозанятых в стране после Москвы и Петербурга, то здесь на первом месте грузовые и пассажирские перевозки — около 7,7%, деятельность по доставке — 2,7%, информационные услуги, маркетинг, реклама — 2,5%, ремонт и строительство — 2%, деятельность по сдаче в аренду квартир — 1,8%, торговля самостоятельно произведенным товаром — 1,7%, обучение и репетиторство — 1,6%. Более 80% чеков выписаны в адрес физлиц, — рассказала нашим журналистам из E1.RU начальник отдела налогообложения юридических лиц Управления ФНС по Свердловской области Юлия Смирнягина.

За 2020 год самозанятые перечислили в бюджет региона рублей налогов. При этом, по данным Министерства инвестиций Свердловской области, рублей за тот же год регион потратил на поддерживающие выплаты в их адрес. В 2020 году те, кто платит налог на профессиональную деятельность, могли получить рублей (в зависимости от даты регистрации в системе) в связи с пандемией.

По стране за время действия налога на профессиональный доход для самозанятых (с 2019 года) выбравшие такой вид налогообложения зарегистрировали доходов более чем на 294 млрд рублей и сформировали более 262 млн чеков (средний чек составил 1118 рублей).

Зачем регистрироваться фрилансерам?

Регистрируют в системе для самозанятых добровольно: пока в России налоговая не разыскивает их, чтобы заставить спать спокойно. Если изначально фрилансеров пугали крупными штрафами за неуплату налогов и советовали скорее легализовать бизнес, то теперь заманивают всевозможными бонусами. Например, отсутствием отчетности и возможностью взять кредит.

Фотограф из Екатеринбурга Денис Полуэктов стал самозанятым, чтобы получать крупные заказы и оформить субсидии на детей.

— Заказчиков, которые работают по безналу со мной, стало довольно много, поэтому остро стоял вопрос о том, чтобы открыть какое-то юрлицо. Но если бы у меня было ООО, то мне нужен был бы как минимум бухгалтер, плюс кассовый аппарат. Всё это было слишком сложно, поэтому я стал самозанятым, — говорит Денис. — Главный бонус, который мне был нужен, — субсидии и льготы для многодетных семей (чтобы их получить, мне нужно было подтверждение доходов).

По словам Дениса, после того как у него появился официальный статус, крупные заказчики стали охотнее с ним сотрудничать: для оплаты им нужны отчетные документы, а фотограф теперь может формировать чеки в специальном приложении.

Мастер маникюра Татьяна Ошуркова, наоборот, отмечает, что большинству ее клиентов чеки оказались не важны. Но девушка решила, что хочет давать гарантию, поэтому в ноябре 2020 года подключилась к программе.

— Я начала проводить обучение мастеров, оно стоит рублей. Для меня это сумма серьезная, поэтому хотелось человеку, который вносит оплату, дать какой-то документ. Мне очень понравилось, что налог всего 4% и что теперь он официальный — вскоре я собираюсь оформить ипотеку, — говорит Татьяна.

Екатеринбурженка Екатерина Шемякина работает на удаленке — с международными проектами в сфере моды — и признается, что зарегистрировалась официально, как только для этого появился удобный способ.

— Я работала как фрилансер, оформлять ИП для меня было слишком долго — нужно было с этим разбираться, а я не видела необходимости, потому что доходы были не очень большими, — объясняет Екатерина. — При этом совсем не регистрировать доход мне самой было не очень комфортно. Теперь я официально плачу налог, но при этом мне не нужна никакая дополнительная отчетность.

«Серые схемы» пока не победили

По данным налоговой службы, около 41% зарегистрированных в системе — вышедшие из тени предприниматели. Однако победить «серые схемы» государству, очевидно, пока не удалось. Многие предприниматели просто не понимают, для чего им нужно регистрироваться и терять процент от ежемесячного дохода.

— У нас есть чат фотографов в Екатеринбурге, где состоят примерно , и из них только , еще ИП или ООО. Получается, что официально работают меньше 10%, — говорит Денис Полуэктов. — Есть схемы, по которым можно работать даже с юрлицами, — деньги выводят через знакомых с открытым ИП. Правда, за это обычно удерживают комиссию.

Разработчик Константин Бащенко отмечает, что пока главная мотивация легализовать бизнес — штрафы, и пугают они не всех.

— Стимул подключиться, к сожалению, есть только негативный. В новостях мы слышим, что все те, кто получает заработок в тени, будут оштрафованы, если это докажут. Но такая мотивация в России не работает. Для меня импульсом был фактор, что зарегистрировавшимся давали налоговый вычет — рублей. А еще я помню рекламу «заплати налоги и спи спокойно», поэтому плачу и спокойно сплю.

Кроме того, новый режим стали активно использовать в своих целях юридические лица: они предпочли заключить договор с самозанятым, чем взять его в штат, потому что так не нужно делать отчисления в пенсионный фонд и платить налог 13%.

Власти придумали, как пресекать «серые схемы»: например, прописали в законе запрет на заключение договора с самозанятым, который меньше двух лет назад работал в этой организации. Но и тут юрлица нашли выгодный выход.

— Так как режим по своей сути является более благоприятным, конечно, существует риск злоупотреблений, — комментирует аудитор Счетной палаты РФ Андрей Батуркин. — Например, перевод работников на режим НПД (налог на профессиональный доход. — Прим. ред.) с использованием вновь зарегистрированных организаций в целях минимизации сумм налогов, подлежащих уплате в бюджет.

Когда Счетная палата оценивала первые итоги эксперимента в четырех регионах, то выяснила, что самозанятыми стали также многие индивидуальные предприниматели, при этом их доход снизился в ряде случаев в семь раз. Что с этим делать и почему так происходит, аудиторы намерены выяснить в 2023 году — когда они накопят достаточно информации, чтобы изучить промежуточные результаты работы режима в России.

Какие недостатки есть у статуса самозанятого?

Ограничений на регистрацию самозанятых немного, но они есть. Например, в таком режиме запрещено работать тем, кто перепродает товары, закупаясь оптом. Кроме того, торговать алкоголем, сигаретами, обувью и шубами также не получится — акцизные и маркированные товары также в стоп-листе.

Еще закон не позволяет самозанятым работать по агентскому договору, например, продавать путевки от туроператоров.

Кроме того, режим вряд ли подойдет тем, кто задумывается о пенсии: отчисления в ПФР самозанятые могут делать добровольно, и здесь нестабильный доход может негативно сказаться на будущем. Кстати, размер дохода — еще один лимит: он не должен превышать в год.

Основательница онлайн-школы ораторского мастерства Анастасия Эйнгорн отказалась от регистрации статуса самозанятого, отдав предпочтение ИП, который открывает больше возможностей.

— Я хотела выйти на масштабирование онлайн-школы, запустить вебинары и подключить рассрочку, чтобы ученики могли оплачивать курсы частями. Но сервис, с которым я работала, не позволял на тот момент подключить рассрочку для самозанятых, нужно было открыть ИП или ООО, — говорит Анастасия.

Еще один нюанс — платить налог на профессиональный доход можно до 2028 года. Только на этот срок власти гарантировали, что не будут ухудшать условия для предпринимателей (поднимать ставки или вводить отчеты). Что будет дальше, пока не знает никто. Экономисты предполагают, что, если государство начнет жестче контролировать самозанятых, многие из них могут снова уйти в тень.

— Если заставят вести статистику доходов-расходов, люди начнут массово отказываться от статуса. Кому хочется вести документооборот? Это сложно, дорого, это безумие, — говорит экономист Александр Трахтенберг.

Так что сейчас властям предстоит оценить, насколько выгодно государству собирать налог без контроля реальных доходов самозанятых. А пока режим действует как добровольные пожертвования бизнесменов в налоговую и фонд обязательного медицинского страхования.

Если вы задумываетесь о том, чтобы зарегистрироваться в системе, прочитайте понятную инструкцию о том, как это сделать.