Налог на профессиональный доход существует в России всего три года, но уже стал популярным среди тех, кто хочет вывести свой маленький бизнес из тени. Казалось бы, такой простой режим, максимально льготный, но его нюансы продолжают вызывать недоумение. Сегодня разберем один из самых больных вопросов: самозанятые — физические лица или юридические? И чем это может обернуться начинающему бизнесмену?

Кто такие самозанятые

Сам смысл слова «самозанятые» как бы намекает нам, что речь идет о людях, которые сами себя обеспечивают работой (сами себя занимают). На уровне бытовой логики так всегда и было. А когда с 1 января 2019 года вступил в силу Федеральный закон от 27.11.2018 № 422-ФЗ, это понятие стало не только бытовым, но и почти что официальным. Оговорка «почти что» связана с тем, что официально термин «самозанятость» в законе 422-ФЗ введен так и не был, так как эти люди названы «плательщиками налога на профессиональный доход» (и сокращение НПД прочно вошло в деловой оборот).

Опасно ли работать с самозанятыми для юридических лиц. Оформить сотрудника как самозанятого. #Shorts

Вместо слова «самозанятые» в регулирующем законе 422-ФЗ используется термин «плательщики налога на профессиональный доход».

Непосредственно определение понятия самозанятых мы неожиданно находим в Приказе Минэкономразвития России от 17.03.2021 № 121, которым регулируется методика расчета количества самозанятых в рамках осуществления национального проекта «Малое и среднее предпринимательство и поддержка индивидуальной предпринимательской инициативы». Здесь говорится:

Самозанятые граждане — это физические лица, в том числе ИП, применяющие специальный налоговый режим «Налог на профессиональный доход» в порядке, установленном Федеральным законом от 27.11.2018 № 422-ФЗ.

Исходя их всего вышесказанного, мы с вами понимаем, что самозанятый как субъект предпринимательской деятельности — это обязательно физическое лицо. Везде отдельно оговаривается то, что и ИП относятся к этой категории тоже, но по большому счету такая оговорка излишняя: индивидуальные предприниматели по умолчанию считаются физическими лицами (см. ст. 11 НК РФ).

Примеры деятельности, над которой стоит задуматься о том, чтобы стать самозанятым (плательщиком налога на профессиональный доход):

- репетиторство;

- выпечка на заказ;

- продажа собственноручно произведенных вещей (пошив одежды, вязание, интерьерные вещи хенд-мейд и т.п.);

- фриланс через онлайн-биржи и напрямую для заказчиков (написание текстов, подготовка иллюстраций, верстка и программирование);

- маникюр и стрижка;

- услуги няни и сиделки;

- и многое другое.

Эксперты КонсультантПлюс разобрали основные правила налога на самозанятых. Используйте эти инструкции бесплатно.

Чем отличаются самозанятые от ИП

Как мы уже разобрались, и самозанятые, и ИП — все они физлица и ведут бизнес именно в таком качестве. Так что говорить о том, что самозанятые приравниваются к индивидуальным предпринимателям, некорректно, хотя такая формулировка регулярно встречается в интернете. По закону никто ни к кому не приравнивается, это разные субъекты предпринимательства, хотя у нас и случается искушение поставить их в один ряд друг с другом.

НАЛОГОВИКИ СТАЛИ ПРОВЕРЯТЬ ЮРЛИЦА ПРИ РАБОТЕ С САМОЗАНЯТЫМИ

В некоторых моментах самозанятые и ИП похожи, в некоторых — отличаются. Давайте рассмотрим их сходства и отличия в таблице.

Регистрация проходит через ФНС РФ — лично в отделении или онлайн через госуслуги или сервис налоговой.

Для регистрации нужны:

- паспорт;

- заявление по форме Р21001;

- оплата госпошлины (800 р.).

Регистрация проходит за 10 минут онлайн через мобильное приложение «Мой налог» или через приложения некоторых банков.

С августа 2022 года обещают ввести регистрацию через госуслуги.

Никаких документов, кроме паспорта, не требуется.

Госпошлину уплачивать не нужно.

Зависит от применяемой системы налогообложения:

- на патентной системе налогообложения — 60 000 000 руб. (ст. 346.45 НК РФ);

- на упрощенной системе налогообложения − 200 000 000 руб. (ст. 346.13 НК РФ).

Сдают только налоговую, в зависимости от применяемой системы налогообложения.

Обычно это налоговые декларации + книга доходов и расходов.

В зависимости от применяемой системы налогообложения, например:

• УСН от 0 до 15 % (ставки регулируются регионом регистрации);

• ПСН от 0 до 6 % в зависимости от региона.

- 4 % по платежам от физических лиц;

- 6 % по платежам от юридических лиц.

Да. Но они связаны не со статусом ИП, а с применяемым налоговым режимом.

Например, список запретов для УСН смотрите в статье 346.12 НК РФ.

Да. Нельзя стать плательщиком НПД тем, кто планирует:

- заниматься лицензируемыми видами деятельности;

- продавать подакцизные товары (алкоголь, бензин, табак и т.п.);

- продавать товары, подлежащие маркировке (шубы, например);

- добывать и продавать полезные ископаемые;

- работать по договорам поручения, агентирования или комиссии.

Важный момент: информацию и о юридическом лице, и об индивидуальном предпринимателе можно найти в открытых источниках — на сайте ФНС РФ есть специальный сервис «Предоставление сведений из ЕГРЮЛ/ЕГРИП в электронном виде», где ООО или ИП можно легко найти по ИНН или по названию (фамилии). Эти реестры (ЕГРЮЛ и ЕГРИП) официально ведутся ФНС и доступны всем желающим. Но реестра самозанятых в открытых источниках нет, найти про них информацию невозможно.

Чем отличаются самозанятые от юридических лиц

В самом начале статьи мы уже разобрали, что плательщики налога на профдоход — это всегда физические лица, в том числе ИП. В этой связи вопрос, являются ли самозанятые юр. лицами, отпадает сам собой: они таковыми не являются.

Но, если вы решили заняться бизнесом, пусть даже очень небольшим, вопрос, как это все оформлять по закону, перед вами встанет в любом случае. Поэтому целесообразно рассмотреть отличия самозанятых от юрлиц, чтобы иметь перед собой полную картину и сделать выбор осознанно. Давайте их рассмотрим.

Сколько стоит открыть бизнес

Для ООО минимальные затраты составят: 10 000 уставный капитал + 4000 госпошлина за регистрацию. Понадобятся дополнительно услуги нотариуса и, скорее всего, юриста для подготовки всех необходимых документов, но цены на эти услуги стоит узнавать непосредственно «на местах», т.к. они и по регионам, и по конкретным конторам различаются.

Для самозанятых — все бесплатно. Даже госпошлину не платим.

Можно ли выбирать название для бизнеса

Юрлица вправе выбрать любое красивое название. Есть лишь некоторые ограничения по использованию официальных названий и символики России.

Самозанятые, как и ИП, всегда официально представлены своими личными данными — фамилия, имя, отчество.

Кто владеет бизнесом

Самозанятый всегда единоличный владелец. А юридические лица любых организационно-правовых форм вправе находиться в собственности у нескольких людей, или у нескольких компаний, или даже в совмещенном варианте — у людей и у компаний одновременно, в разных долях.

Кто и как распоряжается прибылью (выручкой)

Самозанятый полностью распоряжается своей выручкой, как хочет.

Для юридических лиц все не так просто. Учредитель (собственник) ООО не вправе снимать прибыль со счетов компании просто так. По закону тратить деньги фирмы разрешено только на определенные цели. А доход собственники получают в виде дивидендов, с которых они платят НДФЛ 13 %.

Какие налоги надо платить

Самозанятые платят только налог на профдоход (НПД) в размере 4 % (при получении платежа от физического лица) либо 6 % (при получении платежа от юридического лица).

Налоги ООО зависят от применяемой им системы налогообложения и от наличия имущества в собственности (недвижимость, земля, транспорт).

Можно ли открывать филиалы

Юридическое лицо может открыть сколько угодно филиалов. Самозанятые — нет.

Можно ли нанимать сотрудников

Это один из ключевых запретов для самозанятых — они ни при каких условиях не вправе нанимать сотрудников. А если самозанятый относится к ИП (то есть плательщиком НПД становится уже имеющий работников индивидуальный предприниматель), то в этом случае режим НПД он вправе применять только для той деятельности, при которой наемный труд не используется.

В то время как любое юридическое лицо вправе иметь наемных сотрудников. Ограничение по их количеству есть только в ряде случаев — например, у субъектов малого предпринимательства или при применении УСН.

Можно ли продать или передать свой бизнес

Учредитель ООО вправе выйти из него, передать свою долю другому или наоборот — получить (или даже наследовать) вторую долю от другого участника.

Для самозанятых (да и для ИП тоже) такой вариант невозможен. Физическое лицо всегда останется единственным и единоличным владельцем своего бизнеса.

Подведем итоги

Первое. Самозанятый не является юридическим лицом.

Второе. Самозанятый — это физическое лицо, вставшее на учет в качестве плательщика налога на профессиональный доход. Уплата НПД не делает человека ни юридическим лицом, ни ИП.

Третье. ИП, как и физлица, тоже вправе стать самозанятыми. Но только по тем направлениям своего бизнеса, где не используется наемный труд.

Источник: clubtk.ru

Как бизнесу работать с самозанятыми в 2022 году: пошаговая инструкция

В 2022 году зарегистрироваться в качестве самозанятого можно в любом регионе России. Компании и ИП любят с ними сотрудничать, поскольку за них не приходится платить налоги. Однако следует соблюдать осторожность, поскольку ФНС может признать такие отношения трудовыми. О том, как правильно сотрудничать с самозанятыми в 2022 году, рассказывает управляющий партнер юридической компании «Проценко и партнеры» Татьяна Проценко.

Иллюстрация: Thomas Barwick/Gettyimages

Управляющий партнер Юридической компании «Проценко и партнеры», адвокат

Кто такие самозанятые?

К плательщикам налога на профессиональный доход (НПД) по закону относятся физические лица, оказывающие услуги или же продающие товары собственного производства.

При этом на их деятельность накладывается ряд ограничений:

- Совокупный доход за год не может превышать 2,4 миллиона рублей.

- У самозанятого не должно быть наемных работников.

- Самозанятый не вправе заниматься перепродажей товаров, продажей подакцизных товаров.

- Невозможность добычи полезных ископаемых и ведения деятельности, требующей лицензирования.

Налоговые ставки для плательщиков НПД весьма привлекательны:

- 4% плательщик НПД вносит в бюджет с доходов от физических лиц.

- 6% оплачивается с доходов, полученных от юридических лиц.

При этом ни обязательных страховых взносов, ни отчетности, ни прочих сопутствующих ИП проблем. Для юридических лиц, заказывающих ряд услуг у граждан и привыкших работать по гражданско-правовым договорам, подобные условия кажутся выгодными. Но так ли это?

Чем выгодно сотрудничество компании с самозанятым лицом?

На первый взгляд сотрудничество с самозанятыми лицами для компаний выглядит весьма и весьма выгодным по следующим причинам:

- Компания не является налоговым агентом в этом случае: все налоги оплачивает самозанятое лицо самостоятельно.

- Нет обязательных страховых взносов, которые компания, как налоговый агент, обязана исчислить и уплатить. То есть, плательщик НПД обходится фирме дешевле как минимум на 30–40%!

- Самозанятого не нужно включать в периодическую отчетность СЗВ по застрахованным лицам.

Но юридические лица до сих пор опасаются сотрудничать с гражданами, оформленными в качестве плательщиков НПД, и готовы даже переплачивать за сотрудничество по старым и добрым договорам гражданско-правового характера. Для наглядности — два примера.

Пример № 1: компания заключила договор ГПХ с гражданином Ивановым на оказание удаленных технических услуг стоимостью 10 000 рублей. Из данной суммы компания удержит 13% в счет уплаты налогов и еще сверх того обязана будет заплатить 27%, то есть 2700 рублей. Дополнительно за исполнителя нужно сдать отчетность.

Пример № 2: компания работает с копирайтером-плательщиком НПД. Из стоимости услуг в 10 000 рублей копирайтеру будет перечислено 10 000 рублей, из которых он самостоятельно рассчитает и уплатит 6% налога. Компания больше ничего не платит, лишь проводит полученный от копирайтера чек по расходам. Все просто и привлекательно, но фирмы не спешат принимать с распростертыми объятиями самозанятых исполнителей.

Когда компания не может работать с самозанятым?

Статья 6 Федерального закона от 27 ноября 2018 года № 422-ФЗ прямо запрещает признавать объектом налогообложения доход, полученный самозанятым лицом от своего работодателя или же компании, которая таковым являлась, в срок за последние два предшествующих года.

Это не позволяет перевести в разряд самозанятых действующих работников, поскольку ФНС при первой же проверке доначислит компании страховые взносы и обяжет уплатить НДФЛ за «работника».

Пошаговая инструкция: как работать с самозанятым лицом?

Если вас не смущает статус плательщика НПД и вы желаете существенно сэкономить на страховых взносах, то рекомендуем придерживаться следующей инструкции.

1. Проверка статуса плательщика НПД

Первым делом гражданин должен подтвердить вам свой статус плательщика налога на профессиональный доход. Он может представить справку, подписанную ЭЦП и сформированную через приложение «Мой налог», а компания может самостоятельно «пробить» статус плательщика НПД через официальный сайт ФНС. Для этого нужно лишь указать ИНН.

2. Заключение договора с указанием статуса плательщика НПД

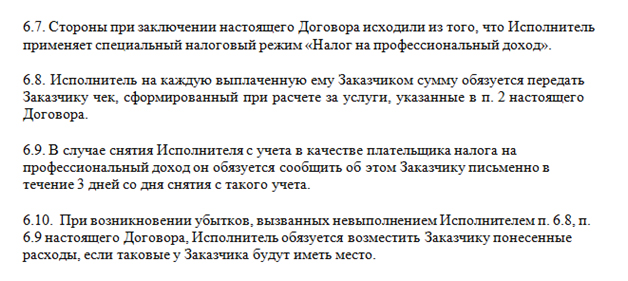

Во всех остальных случаях между плательщиком НПД и компанией должен быть заключен договор, в котором, помимо существенных условий для каждой сделки, обязательно нужно указать:

- Статус исполнителя как плательщика НПД с обязательным указанием ИНН.

- Отсутствие у юридического лица обязанности налогового агента и плательщика страховых взносов (можно сослаться на пункт 8 статьи 2 Федерального закона от 27 ноября 2018 года № 422-ФЗ).

- Обязанность исполнителя незамедлительно уведомить заказчика об утрате статуса плательщика НПД в случае его прекращения или снятия с учета.

- Ответственность исполнителя за все понесенные компанией убытки вследствие неисполнения им обязанности по информированию юридического лица об утрате статуса плательщика НПД.

Условия договора в этой части могут, к примеру, выглядеть так:

Важно: если вы ранее работали с ИП, который перешел на уплату НПД, то рекомендуется перезаключить договор или же составить дополнительное соглашение. Поскольку ИП, применяющий НПД, не является плательщиком НДС, это может повлечь ряд вопросов при дальнейшем ведении деятельности.

В случае, если плательщик НПД превысит допустимую планку дохода в 2,4 миллиона рублей, то он утрачивает право применения указанного режима. Для компании-заказчика ничего страшного не происходит:

Оплата услуг самозанятого и учет их в качестве расхода компанией

Выплаченные исполнителю средства компания вправе учесть как «расход» и исключить из налогооблагаемой базы. Процедура оплаты услуг исполнителя, являющегося плательщиком НПД, ничем не отличается от общего порядка при работе, например, с индивидуальным предпринимателем. Оплата производится на банковский счет или же при сотрудничестве с исполнителем по месту нахождения заказчика может быть выдана ему в кассе организации.

Исполнитель обязан (в соответствии с частью 1 статьи 14 Федерального закона от 27 ноября 2018 года № 422-ФЗ) после оплаты услуги сформировать в приложении «Мой налог» или в веб-версии данного приложения на сайте чек за оказанную услугу, указав в нем:

- Наименование услуги и ее стоимость (если услуг несколько — расписываются все).

- ИНН компании-заказчика.

- Наименование компании-заказчика.

Источник: delovoymir.biz

Самозанятые: ответы на некоторые вопросы

С 1 января 2019 года вступил в силу Федеральный закон от 27.11.2018 г. №422-ФЗ «О проведении эксперимента по установлению специального налогового режима «Налог на профессиональный доход» (далее по тексту – Закон №422-ФЗ).

Суть эксперимента

Законом №422-ФЗ введен новый специальный налоговый режим – налог на профессиональный доход.

Пока он применяется только в четырех регионах Российской Федерации — в Москве, Московской, Калужской областях и Татарстане.

Однако, если первые отчёты о ходе проведения и результатах эксперименты будут признаны успешными, то и другие регионы с 2020 года смогут присоединиться.

Эксперимент будет длиться 10 лет — с января 2019 года по декабрь 2028 года.

Особенности спецрежима

Налоговые ставки на этом режиме устанавливаются в следующих размерах:

- 4 процента в отношении доходов, полученных налогоплательщиками от физических лиц;

- 6 процентов в отношении доходов, полученных налогоплательщиками от ИП и юридических лиц.

Важно, что на протяжении всего установленного срока эксперимента налоговые ставки не могут быть увеличены.

Самозанятые граждане не платят:

- страховые взносы (они уже включены в состав налога по ставке 4% или 6%, отдельно не перечисляются);

- пенсионные взносы (их самозанятый гражданин может перечислять самостоятельно);

- НДФЛ в отношении доходов, полученных от профессиональной деятельности.

Самозанятым не нужно применять для расчетов онлайн-кассу, за исключением ИП, перешедшим на такой режим. Они обязаны использовать онлайн-кассу в отношении остальных доходов, к которым не применяется спецрежим.

Кто такие самозанятые, которые могут перейти на спецрежим?

Применять специальный налоговый режим вправе физические лица, в том числе индивидуальные предприниматели, местом ведения деятельности которых, является территория любого из субъектов Российской Федерации, включенных в эксперимент (пункт 1 статьи 2 Закона №422-ФЗ).

Необязательно быть зарегистрированным в регионах, где проходит эксперимент. Регистрация связана с местом ведения деятельности. Если самозанятый ведет деятельность на территории нескольких субъектов РФ, то он вправе выбрать место постановки на учет самостоятельно.

При этом спецрежим может применяться только в отношении профессионального дохода, т.е. дохода физических лиц от деятельности, при ведении которой они не имеют работодателя и не привлекают наемных работников по трудовым договорам, а также доход от использования имущества.

Также есть ограничение по размеру дохода — не более 2,4 млн. рублей за год. Важно, что на протяжении всего установленного срока эксперимента предельный размер дохода не может быть уменьшен.

Есть еще ограничения по видам деятельности (например, не применяется в торговле, посреднической деятельности) и по виду дохода (не применяется к доходам от продажи недвижимости и транспорта; от реализации долей в уставном капитале; передачи имущественных прав на недвижимость (кроме аренды (найма) жилья).

Переход ИП в самозанятые

Индивидуальные предприниматели также могут перейти на этот спецрежим, не прекращая статус ИП, и использовать все преимущества самозанятых – неуплата страховых взносов, неприменение онлайн-кассы, налоговые ставки. Совмещение иных режимов (УСН, ЕНВД) с налогом на профессиональный доход недопустимо.

Регистрация самозанятых

Для перехода на уплату спецналога необходимо встать на учет в налоговом органе.

Датой постановки на учет считается дата направления заявления.

Подача заявления и регистрация самозанятого может быть произведена с помощью:

- приложения «Мой налог» (необходимо отсканировать свой паспорт и сделать селфи);

- личного кабинета налогоплательщика на сайте ФНС РФ;

- кредитной организации.

Регистрация с помощью приложения «Мой налог» представляется наиболее простой и удобной в дальнейшем использовании, так как все расчеты с клиентами нужно осуществлять именно с помощью данного приложения.

При регистрации самозанятый получает идентификационный номер.

Как вести деятельность и платить налоги?

Все расчеты с клиентами и взаимодействие с налоговой осуществляется через приложение «Мой налог».

При получении дохода самозанятый гражданин с помощью приложения формирует чек для клиента, где указана сумма дохода и наименование реализуемых товаров/работ/услуг, ИНН покупателя (обязательно для юридических лиц). Чек нужно передавать покупателю.

После формирования чека приложение направляет всю информацию в налоговую инспекцию.

По итогам месяца налогоплательщику на его мобильное приложение придет информация о сумме налога, которую при его согласии спишут с банковского счета или самозанятый оплатит самостоятельно.

Может ли самозанятый состоять в трудовых отношениях?

Применение спецрежима не влияет на статус физического лица как работника. Он также может состоять в трудовых отношениях, получать доход от такой деятельности, иметь все гарантии, предусмотренные ТК РФ. Однако, такой доход не будет облагатьcя налогом на профессиональный доход.

Например, если гражданин работает дизайнером в строительной компании, то он продолжает получать заработную плату, с которой работодатель удерживает НДФЛ, перечисляет страховые взносы за работника. При этом он сам периодически оказывает услуги другим компаниям по подготовке дизайнерских проектов. Если такой гражданин зарегистрируется как самозанятый, то с такого дохода он сам будет оплачивать налог в размере 6% от дохода, компания-Заказчик не будет удерживать НДФЛ в размере 13%.

Работодателем самозанятый быть не может.

Переход работников в самозанятые

Такая схема оптимизации налогов не принесет желаемой выгоды ни для работника, ни для работодателя. По крайней мере, в течение двух лет после прекращения трудовых отношений.

Т.е. несмотря на наличие статуса самозанятого у бывшего работника и гражданско-правового договора, компания должна будет также в течение двух лет удерживать НДФЛ и платить страховые взносы, как и до расторжения трудового договора. Скрыться от налоговой не получится: в чеке, сформированном с помощью приложения «Мой налог», обязательно указывается ИНН юридического лица.

При желании оптимизировать налоговую нагрузками с новыми работниками, стоит учитывать риск переквалификации гражданско-правовых договоров в трудовые со всеми сопутствующими последствиями: штрафами, доначислением налогов и взносов, привлечением к административной ответственности.

Как использовать самозанятых в бизнесе

Для юридических лиц, безусловно, выгоднее заключать договоры с самозанятыми гражданами, чем с гражданами, не имеющими такого статуса.

Не нужно удерживать НДФЛ (не возникает обязанностей налогового агента), доход не надо облагать страховыми взносами и отражать в отчетности по страховым взносам.

Соответственно, выгоднее и проще привлекать специалистов под определённые проекты, для оказания разовых услуг.

Что нужно учесть юридическим лицам, заключая договор с самозанятыми гражданами

1. Принять к расходам услуги самозанятых можно только при наличии чека из приложения «Мой налог».

2. Проверять наличие статуса самозанятого при заключении договора и при расчетах по этому договору.

Пока это возможно только путем запроса у самозанятого справки о постановке на учет физического лица в качестве налогоплательщика налога на профессиональный доход по форме КНД 1122035.

На сайте ФНС, посвященного спецрежиму, должен заработать бесплатный сервис, который поможет узнать, зарегистрирован ли человек как плательщик налога на профессиональный доход, а также, что сформированные им чеки действительно отправляются в налоговую, и юридических лицам можно учитывать их в расходах.

Пока сервис недоступен.

3. Заключая договор с самозанятым, указать на особый статус такого контрагента, а также обязать самозанятого незамедлительно сообщать о прекращении своего особого статуса.

4. Учитывать, что не все виды доходов, облагаются налогом на профессиональную деятельность.

Добавить в закладки

Поделиться с друзьями

Поделиться

Мне нравится

Ведущий юрист гражданско-правового департамента юридической фирмы Клифф

Статьи по теме:

- Доходы по договору займа НПД не облагаются

- Самозанятые могут сдавать жилье в субаренду

- В России уже 8 млн самозанятых

- Для ИП на спецрежимах поменяли порядок уменьшения налога на взносы

- Уведомление с отрицательным значением – когда подавать упрощенцу?

- Свободные экономические зоны на новых четырех территориях РФ

Статьи автора по теме:

Для того, чтобы оставить комментарий или проголосовать, вам необходимо войти под своим логином или пройти несложную процедуру регистрации

Также, вы можете войти используя:

Цитировать

Спасибо за обзор. После прочтения остались вопросы:

1) Что происходит при превышении лимита доходов в 2.4млн?

2) Если зарегистрировался не с начала года, а допустим 15.февраля (или 30 декабря), лимит пересчитывается пропорционально оставшимся дням в году или остается прежним?

12 февраля 2019 в 10:11

Спасибо за комментарий.Отвечая на ваши вопросы:1. При превышении лимита самозанятый гражданин должен самостоятельно сняться с учета как самозанятый, либо н алоговый орган может снять с учета налогоплательщика и без его заявления, если выявит, что тот больше не соответствует требованиям, установленным для применения спецрежима.

В таком случае уведомление о снятии с учета поступит через приложение «Мой налог». 2. Для расчета применяется календарный год, а не дата регистрации. Соответственно, если зарегистрироваться в 2019 (хоть в начале года, либо 30 декабря 2019 года) для применения спецрежима нужно, чтобы доход за весь 2019 год не превысил 2,4 млн. рублей. Надеюсь, что ответила на ваши вопросы.

12 февраля 2019 в 10:47 2

Эксперимент конечно покажет результаты, но не могу понять с чего он будет получать пенсию? В этом случае пенсионного фонда не будет. Или расчет на будущие поколения?

12 февраля 2019 в 10:38

Да, действительно самозанятые граждане не платят взносы на пенсионное страхование, они не накапливает страховой стаж и баллы, которые потом повлияют на пенсию.

При этом в любом случае за всеми гражданами РФ сохраняется право на социальную пенсию.

После повышения пенсионного возраста право на социальную пенсию возникает на пять лет позже, чем у застрахованных людей. То есть женщине она будет положена в 65, а мужчине — в 70 лет.

Так с 1 апреля 2018 года социальная пенсия по старости — 5180 рублей.

Поэтому и сейчас есть лица, которые не работали официально, не отчисляли в пенсионный фонд, при этом получают социальную пенсию.

В любом случае пенсионный фонд будет формироваться за счет ИП, работников, добровольных взносов.

12 февраля 2019 в 10:56 2

А что, разве среди трудоспособного населения кто-то еще рассчитывает получать пенсию от государства?

12 февраля 2019 в 11:46 4

12 февраля 2019 в 11:52

Спасибо за статью. Возник вопрос: оказываю услуги по регистрации юр.лицам. Раньше оплата от клиентов шла «налом», сейчас подумываю о получении статуса самозанятого и выдачи клиентам чека за свои услуги(для бухгалтерии). Вопрос: должен ли я кроме чека предоставить заказчику договор на оказание услуг и акт выполненых работ или достаточно чека? Если все-таки договор нужен-может быть кто-нибудь поделиться образцом.

12 февраля 2019 в 12:36

П При применении налога на профессиональный доход продавец обязан сформировать, передать в налоговый орган и выдать покупателю чек на сумму произведенных расчетов с указанием ИНН покупателя – юридического лица.

Федеральный закон «О проведении эксперимента по установлению специального налогового режима «Налог на профессиональный доход» не регулирует гражданско-правовые отношения сторон сделки и порядок их оформления, и не содержит требования к оформлению сделок. В данном вопросе следует руководствоваться нормами гражданского законодательства.

Стоит учитывать, что согласно п.1 ст. 161 ГК РФ договоры с участием юридических лиц по общему правилу заключаются в простой письменной форме (п. 1 ст. 161 ГК РФ).

Поэтому в принципе работая с юридическими лицами, вам нужно заключать договор. Но для формирования чека в приложении «Мой налог» договор, акт и т.д. не требуется.

В большей степени договор и акт нужны вашим заказчикам, если они хотят включить ваши услуги в расход. Тогда такие документы в дополнение к чеку из приложения будут подтверждать реальность приобретения услуги.

12 февраля 2019 в 13:23 1

Спасибо за статью! Очень информативно!

15 февраля 2019 в 15:31

Добрый день. Подскажите, может ли самозанятый оказывать «информационные услуги», например, делать некий список квартир, сдаваемых в аренду, с адресами и телефонами из всех рекламных источников и предоставлять их клиенту? Не возникнет ли подозрений у налоговой о «подозрительных операциях» в виде «информационных услуг», когда оуслуги будут оказываться достаточно часто?

При этом Гражданский кодекс РФ допускает, что письменная форма договора оказания услуг (в том числе «информационных») может не применяться при сумме услуг до 10000 рублей? В связи с этим еще один вопрос — какие проверки и в какие сроки и какая процедура этих проверок возможны в отношении самозанятых со стороны налоговой инспекции? Вправе ли налоговая инспекция запрашивать какие-то сведения или вызывать в налоговую инспекцию для дачи объяснений лиц, которым были оказаны эти услуги.

Этот вопросы распространяются и на следующий тип услуг — «юридические услуги» (хотя юридические услуги могут включать в себя элементы договоров поручительства и комиссии, а этим самозанятым нельзя заниматься, но юридические консультации, составление документов и тому подобные работы не запрещены самозанятым) . Надо ли в программе «Мой налог» при формировании чека прописывать конкретные услуги, например «информационные услуги по предоставлению информации в сфере аренды» или «юридические консультации в сфере гражданского и налогового права» или «составление проекта гражданско-правового договора»?

Еще общий вопрос. Если в программе «Мой налог» при формировании чека клиент не хочет сообщать номер телефона, а сообщает электронный адрес, но при этом этот адрес может быть недействительный по факту или неправильно сообщенный клиентом или сообщенный не свой, то может ли налоговая предъявить какие-то претензии самозанятому и применить санкции?

2 апреля 2019 в 1:35

Добрый день, подскажите, пожалуйста, при наличии собственных служб с аналогичными функциями, и заключении договора с самозанятыми по поводу оказания услуг сходных с функциями подразлеления, возможно предъявление претензий со стороны налоговых органов?

Источник: regforum.ru