Вопросы самозанятости регулируются Федеральным законом от 27 ноября 2018 года № 422-ФЗ. … А статья 651 ГК РФ, регулирующая заключение соглашений, не запрещает самозанятым подписывать договор аренды. Получается, что плательщики НПД могут арендовать помещение для осуществления профессиональной деятельности.

Можно ли арендовать помещение при самозанятости?

Самозанятый гражданин вправе арендовать помещение для осуществления профессиональной деятельности — закон не содержит запретов в отношении подобных сделок, совершаемых физическими лицами, оказывающими платные услуги, но не имеющими статуса предпринимателя.

ЧИТАЙТЕ ЕЩЕ ПО ТЕМЕ:

- На какой срок заключается договор гпх

- Как отражать договора гпх в 6 ндфл

- Как составляется брачный договор

- Как оформить пожизненную ренту на квартиру

- Как правильно развестись и разделить имущество

- С какого дня писать заявление на увольнение

- Как использовать материнский капитал на строительство

- Как написать заявление на увольнение по собственному

- Как уволиться с работы без отработки

Можно ли заключать договор с самозанятым?

Компания и самозанятый могут не заключать договор. Главным документом для них будет чек от исполнителя. Именно его компания предоставит в налоговую, если нужно будет подтвердить платеж или расходы на оплату самозанятому. Договор никто не попросит.

Как заключить договор между юр лицом и самозанятым

Можно ли самозанятому открыть магазин?

Самозанятый может открыть интернет-магазин, если производит продукцию сам, а не перепродает. Например, продавать собственноручно связанные шарфы можно, а пряжу или покупные шарфы — нельзя. Важно проверить, требуется ли для продажи лицензия или маркировка товара. Если нет — можно продавать, если да — нельзя.

Можно ли двум самозанятым арендовать помещение?

Действующее законодательство о НПД предусматривает, что граждане, осуществляющие предпринимательскую деятельность как самозанятые, не могут иметь наемный персонал, а также осуществлять не разрешенные для данного режима виды деятельности. Ограничений по аренде помещений закон не содержит.

ЭТО ИНТЕРЕСНО: Какой раздел бизнес плана является основным?

Какие работы может выполнять Самозанятый?

Самозанятые могут заниматься реализацией товаров и имущественных прав (например, сдачей в аренду жилых помещений), а также выполнением работ и оказанием услуг.

Можно ли заключить гражданско правовой договор с физическим лицом?

Компания вправе заключить с физическим лицом договор ГПХ (гражданско—правового характера). По такому договору специалист выполняет работы для компании или оказывает ей услуги как стороннее лицо, полноценный контрагент. В этом случае стороны договора не вступают в трудовые отношения.

Какие закрывающие документы предоставляют самозанятые?

Главный документ при работе с самозанятыми — это чек, который они формируют в программе «Мой налог». В чеке обязательно должны быть наименование оказанных услуг и ИНН юридического лица или ИП — заказчика услуг. А как же акт? Акт тоже можно составить.

ДОГОВОР АРЕНДЫ РАБОЧЕГО МЕСТА — СПАСЕНИЕ ДЛЯ САМОЗАНЯТОГО

Чем отличается договор Гпх от самозанятого?

Основные отличия договора ГПХ и самозанятого заключаются в необходимости уплачивать НДФЛ и страховые взносы за исполнителя, который является физическим лицом.

Как оформить платежку самозанятому?

Краткая инструкция: как платить самозанятому фрилансеру

- Выберите удобный способ — по реквизитам карты или наличными.

- Пропишите реквизиты, способ и порядок оплаты в договоре.

- Получите от самозанятого счет.

- При оплате правильно укажите назначение платежа — по счету за выполненные работы.

Какие налоги платятся при договоре Гпх?

НДФЛ по договору ГПХ … 224 НК РФ ставка НДФЛ с суммы вознаграждения составляет 13%, если физическое лицо — налоговый резидент РФ или высококвалифицированный иностранный специалист. Если же договор подряда заключен с нерезидентом, то с его дохода налог нужно удерживать по ставке 30%.

Источник: onixhome.ru

Самозанятые и аренда: можно ли сдавать квартиру и арендовать помещение

1 января 2019 года вступила в силу экспериментальная система налогообложения — налог на профессиональный доход (НПД). Он регламентирован Федеральном законом № 422-ФЗ от 27.11.2018. Этот налог касается доходов самозанятого населения, то есть физических лиц или ИП, работающих на себя и не привлекающих в свою деятельность работников по трудовому договору.

К сведению

Целью внедрения этого режима является легализация деятельности самозанятых лиц, получающих доход от ведения профессиональной деятельности.

Ставка налога зависит от источника получения дохода:

- 4% на доходы от реализации физическим лицам;

- 6% на доходы от реализации юридическим лицам и индивидуальным предпринимателям.

Действие налога распространяется на 4 региона: Москва, Московская область, республика Татарстан, Калужская область.

Физические лица при этом спецрежиме могут не уплачивать НДФЛ со средств, облагаемых НПД, а индивидуальные предприниматели не будут платить НДС (за исключением налога при ввозе товаров на таможенную территорию РФ). ИП так же освобождаются от уплаты от страховых взносов.

Список видов деятельности, попадающих под новый режим, в законе конкретно не определен, но в п. 7 ст. 2 Федерального закона № 422-ФЗ профессиональный доход определен как доход физических лиц (в том числе индивидуальных предпринимателей) от деятельности, при ведении которой они не имеют работодателя и не привлекают наемных работников по трудовым договорам, а также доход от использования имущества.

Следовательно, сдача недвижимости в аренду — разрешенный вид деятельности для самозанятых. При этом самозанятые могут сдавать в аренду только жилую недвижимость, находящуюся у них в собственности.

Могут ли самозанятые сдавать квартиру в аренду

Согласно ч. 2 ст. 6 Закона № 422-ФЗ объектом налогообложения не являются средства, полученные от передачи имущественных прав на недвижимость (исключение: аренда или найм жилого помещения).

Самозанятые имеют право сдавать жилое помещение (дом, квартиру) и платить с доходов от аренды квартиры налог на профессиональный доход. Квартиру можно сдавать как постоянному арендатору, так и посуточно.

Под новый налоговый режим не попадает доход от продажи квартиры или другой передачи имущественных прав на него. НПД распространяется только на сдачу в аренду жилого помещения.

Условия, при которых самозанятые могут сдавать квартиру в аренду:

- не используется труд нанятых по трудовому договору рабтников;

- индивидуальным предпринимателям нельзя совмещать НПД и другие налоговые режимы (УСН, ЕНВД, и т. д.);

- годовой доход со сдачи квартиры должны быть больше не более 2,4 млн. рублей (или в среднем 200 тыс. рублей в месяц);

- жилая площадь должна находиться в собственности арендодателя.

Новый режим налогообложения действует только в четырех регионах:

- Москве и области;

- Татарстане;

- Калужской области.

Сдаваемое жилье должно находиться в одном из этих регионов. Место регистрации и жительства арендодателя не играет роли, при этом собственник жилья должен быть гражданином РФ.

Как самозанятому сдать квартиру в аренду

Для того, чтобы сдавать квартиру в качестве самозанятого, необходимо зарегистрироваться в качестве плательщика налога на профессиональный доход. Это можно сделать с помощью официального приложения «Мой налог» (для регистрации нужно предоставить заявление, скан паспорта и фотографию). Также зарегистрироваться можно в Личном кабинете налогоплательщика на сайте nalog.ru (необходимо только заявление).

Налоговая ставка по режиму НПД составляет:

- 4% от доходов со сдачи жилья в аренду физическому лицу;

- 6% от сдачи индивидуальному предпринимателю или организации.

Согласно п. 3 ст. 1 ФЗ № 422 на период действия эксперимента (10 лет) налоговые ставки и максимальный доход повышаться не будут.

Пример расчета НПД на сдачу квартиры в аренду (найм)

Самозанятый гражданин сдает квартиру, платежи производятся ежемесячно. Плата за месяц составляет 25 тыс. рублей.

- Если он сдает квартиру физическому лицу (ставка НПД в 4%), то налог будет рассчитываться как 25000 × 0,04 = 1000 рублей.

- Если арендатором является индивидуальный предприниматель (ставка НПД 6%), то 25000 × 0,06 = 1500 рублей. Эти суммы необходимо перечислять в качестве уплаты налога.

Плательщик должен своевременно вносить в приложение информацию о поступлении денежных средств по своему виду деятельности (получение платы за сдачу квартиры). Сума налога будет рассчитываться автоматически.

Уведомление о уплате налога приходит не позже 12 числа следующего месяца, а заплатить налог необходимо до 25 числа. Декларацию при этом подавать в налоговую не нужно.

В случае, если зарегистрировавшийся плательщик НПД скрывает доходы, предусмотрен штраф:

- на первый раз в размере 20% от неучтенной суммы;

- при повторном нарушении в течение полугода на 100% от неучтенной суммы.

Может ли самозанятый сдать в аренду нежилое помещение

В соответствии со ст. 6 ФЗ № 422, объектами налогообложения не считаются доходы, полученные:

- от продажи недвижимости и транспорта;

- от передачи имущественных прав на недвижимое имущество (за исключением аренды (найма) жилых помещений);

- от реализации имущества, которое использовалось самозанятыми для личных нужд;

- от деятельности по договору простого товарищества и другие.

Следовательно, самозанятые не могут сдавать в аренду нежилые помещения, в том числе коммерческую недвижимость. Новый режим распространяется только на сдачу в аренду (наем) жилых помещений.

Если же лицо, являясь индивидуальным предпринимателем, получило статус самозанятого (плательщика НПД) и хочет сдавать нежилую площадь в аренду, то придется вернуться на ранее применяемый режим налогообложения ИП и платить налоги и взносы в соответствии с этим режимом.

Лицо, сдающее в аренду нежилое помещение не является самозанятым, и его доходы от этой деятельности не могут облагаться налогом на профессиональный доход.

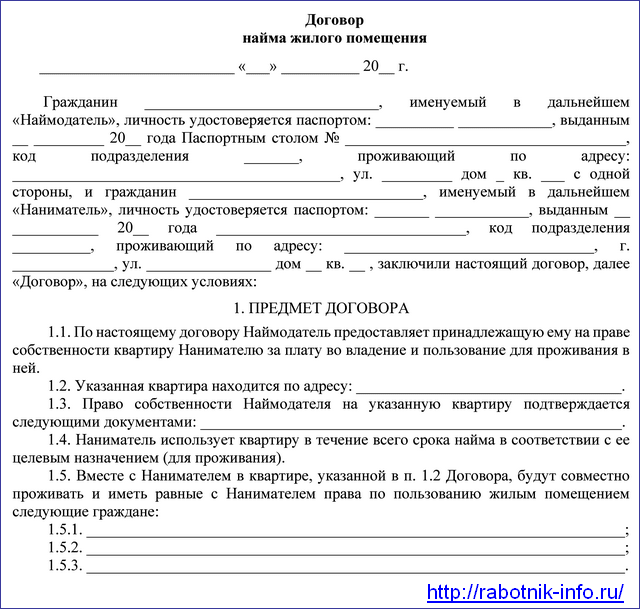

Договор аренды квартиры с самозанятым

Договор аренды (найма) является подтверждением законности сделки и защищает права сторон. Чтобы составить соглашение, необходимы документы, подтверждающие право собственности на квартиру и удостоверяющие личность.

Образец договора аренды (найма) жилья

Договор аренды квартиры с самозанятым обязательно должен содержать следующие пункты:

Срок действия договора найма жилья не может быть больше 5 лет, согласно ст. 683 Гражданского кодекса РФ.

Могут ли самозанятые арендовать помещение под офис

По ст. 606 Гражданского Кодекса РФ, арендодатель обязан передать арендатору имущество во временное пользование или владение за некоторую плату по договору аренды. Закон не выставляет особых требований к арендатору. Им может быть любое дееспособное физическое лицо, ИП, или организация.

Следовательно, самозанятый гражданин может быть арендатором помещения, при условии, что он работает самостоятельно, без привлечения наемных работников по трудовым договорам, и вид его деятельности не попадает в список ограничений, перечисленных в п. 2 ст. 4 Федерального закона № 422-ФЗ.

Доходы самозанятого должны отражаться в приложении «Мой налог», где на все поступления формируются чеки, и сумма налога рассчитывается автоматически.

Комментарии Показаны 1 из 1

Читать предыдущие комментарии

Ольга 18:03 15.08.2019

Здравствуйте, могу ли я зарегестрироваться, как Самозанятый, если буду сдавать свою квартиру через сайт Airbnb понедельно и помесячно? Или в этом случае нужно регистрироваться, как ИП? Не совсем понятно с законом Хованской, запрещающим временную аренду в жилых помещениях. Ответить

Источник: rabotnik-info.ru

Можно ли работать самозанятым, сдавая в субаренду помещения

Индивидуальный предприниматель сдает в субаренду помещение и у него возникает вопрос, можно ли зарегистрироваться самозанятым (платить налог на профессиональный доход) и продолжать сдавать в субаренду помещение, уже как самозанятый.

Плюсы очевидны: отсутствие оплаты фиксированных взносов в ПФ, а также ставка налога при сдаче физическим лицам составляет 4%, кроме этого нет необходимости применять кассовый аппарат, если расчет происходит наличными.

Но давайте разбираться, может ли самозанятый осуществлять такую деятельность. В Федеральном законе от 27.11.2018 N 422-ФЗ установлены ограничения, при которых применять специальный налоговый режим нельзя. Эти ограничения установлены пунктом 2 статьи 4 и пунктом 2 статьи 6.

Рассматривая вопрос сдачи в субаренду помещений, выделим подходящие для нашего случая ограничения, а именно, НЕ могут применять специальный налоговый режим лица, у которых доходы в текущем календарном году превысили 2,4 млн. рублей, также отметим, что объектом налогообложения НЕ являются доходы от передачи имущественных прав на недвижимое имущество (за исключением аренды (найма) жилых помещений).

Заключая договор аренды или субаренды, собственник или арендатор передает имущественные права (право пользования, владения) на помещение.

Таким образом, получается следующее:

- Если индивидуальный предприниматель сдает в субаренду ЖИЛОЕ помещение и его доход не превышает 2,4 млн. рублей, то можно зарегистрироваться самозанятым и платить налог на профессиональный доход.

- Если индивидуальный предприниматель сдает в субаренду НЕЖИЛОЕ помещение, то с полученных доходов от сдачи в субаренду платить налог на профессиональный доход нельзя, т.е. нежилое помещение сдавать в субаренду можно только, работая как ИП.