Можно ли выплатить дивиденды из прибыли прошлых лет? Как именно рассчитывается и распределяется прибыль? Какова нормативная база распределения дивидендов? Предлагаем подробнее рассмотреть вопрос и узнать особенности оформления выплат.

получить бесплатную консультацию

Главная страница » Блог » Дивиденды за счет прибыли прошлых лет: учет и распределение выплат

Можно ли выплатить дивиденды из прибыли прошлых лет? Как именно рассчитывается и распределяется прибыль? Какова нормативная база распределения дивидендов? Предлагаем подробнее рассмотреть вопрос и узнать особенности оформления выплат.

Нормативная база

Основной нормативной базой являются законы “Об акционерных обществах” и “Об обществах с ограниченной ответственностью”, а также часть Налогового Кодекса. Сюда же можно отнести Закон №402-ФЗ, т.к. он определяет документы, регулирующие бухучет, на основе которых и происходит расчет прибыли.

Интересно, что непосредственно в законах об обществах нет определения понятия “дивиденды”. Раскрывается оно только в первой части Налогового Кодекса.

Натуральные подарки работникам: можно ли за счет прибыли? Урок от Бухгалтер 911

Дивидендом признается любой доход, полученный акционером/участником от организации при распределении прибыли, остающейся после налогообложения (в том числе в виде процентов по привилегированным акциям), по принадлежащим акционеру/участнику акциям/долям пропорционально их акциям/долям в уставном/складочном капитале.

Какими могут быть дивиденды?

Для удобства мы собрали всю информацию в таблицу:

По способу выплат

По размеру выплат

По периодичности выплат

Квартальные, полугодовые, годовые

Выплаты происходят в денежном эквиваленте

Организация вводит в обращение дополнительные акции за счет передачи акционерам

Выплачиваются частями в течение всего года

Дивиденды распределяются на совете директоров

Акции закреплены в уставе предприятия, их доходность выше и существуют преимущества в очередности их получения

В каких случаях общество не может выплачивать дивиденды?

Согласно закону “Об акционерных обществах”, объявленные дивиденды по акциям не могут быть выплачены в следующих случаях:

- у общества присутствуют признаки банкротства;

- общество обанкротится при выплате этих дивидендов;

- стоимость чистых активов общества меньше суммы его уставного капитала и резервного фонда;

- стоимость чистых активов общества станет меньше указанной выше суммы в результате выплаты дивидендов.

По сути, все это можно свести к одному — дивиденды не выплачиваются в том случае, когда выплата приведет к серьезным последствиям для организации или увеличению рисков таких последствий.

Можно ли делать выплату дивидендов из прибыли прошлых лет?

Да, можно. Дело в том, 43-я статья Налогового кодекса утверждает сроки принятия решения о выплате дивидендов, но речь идет только о прибыли отчетного года — участники могут принять решения о выплатах только по результатам квартала, полугодия, 9 месяцев или по итогам календарного года. При этом распределение на дивиденды прибыли прошлых лет никак не регламентировано и не ограничивается. Соответственно, такую прибыль участники вольны распределять в любое время и с любой периодичностью.

Как правильно выводить прибыль из ООО

И все-таки стоит сделать одну оговорку. Если чистая прибыль была направлена на формирование фондов, предусмотренных уставом организации, то выплаты из нее не признаются дивидендами. Только если накопленная прибыль не была никуда направлена, собрание участников или акционеров может распределить ее в данном качестве.

Бухгалтерский учет прибыли, которую можно пустить на дивиденды

Конечный финансовый результат хозяйственной деятельности организации в отчетном году формируется и обобщается по счету 99 “Прибыли и убытки”. При составлении отчетности счет этот закрывается, а чистая прибыль списывается в кредит счета 84 “Нераспределенная прибыль”, по нему же отражаются выплаты доходов учредителям в корреспонденции со счетом 75 “Расчеты с учредителями”.

Всего существует 2 основных способа подсчета прибыли:

- Погодовой. В данной варианте как убыток, так и прибыль отражаются на счете 84 обособленно. Т.е. создается несколько субсчетов — нераспределенная прибыль отчетного года, непокрытый убыток отчетного года, нераспределенная прибыль прошлых лет, непокрытый убыток прошлых лет.

- Накопительный. Никаких субсчетов не создается, а прибыль не распределяется по специальным фондам. В этом случае максимально просто распределить как текущие дивиденды, так и дивиденды за счет прибыли прошлых лет.

Как оформляются выплаты дивидендов?

Решение о выплате дивидендов принимается общим собранием акционеров, собранием участников ООО или единственным участником организации. Соответственно, в зависимости от формы организации и состава участников, вам могут понадобиться следующие документы:

- Протокол общего собрания участников ООО.

- Протокол общего собрания акционеров.

- Решение единственного учредителя о выплате дивидендов.

- Приказ о начислении и выплате дивидендов.

Срок выплаты при этом не должен превышать 60 дней со дня принятия решения о распределении прибыли (разумеется, если точный срок заранее не определен уставом).

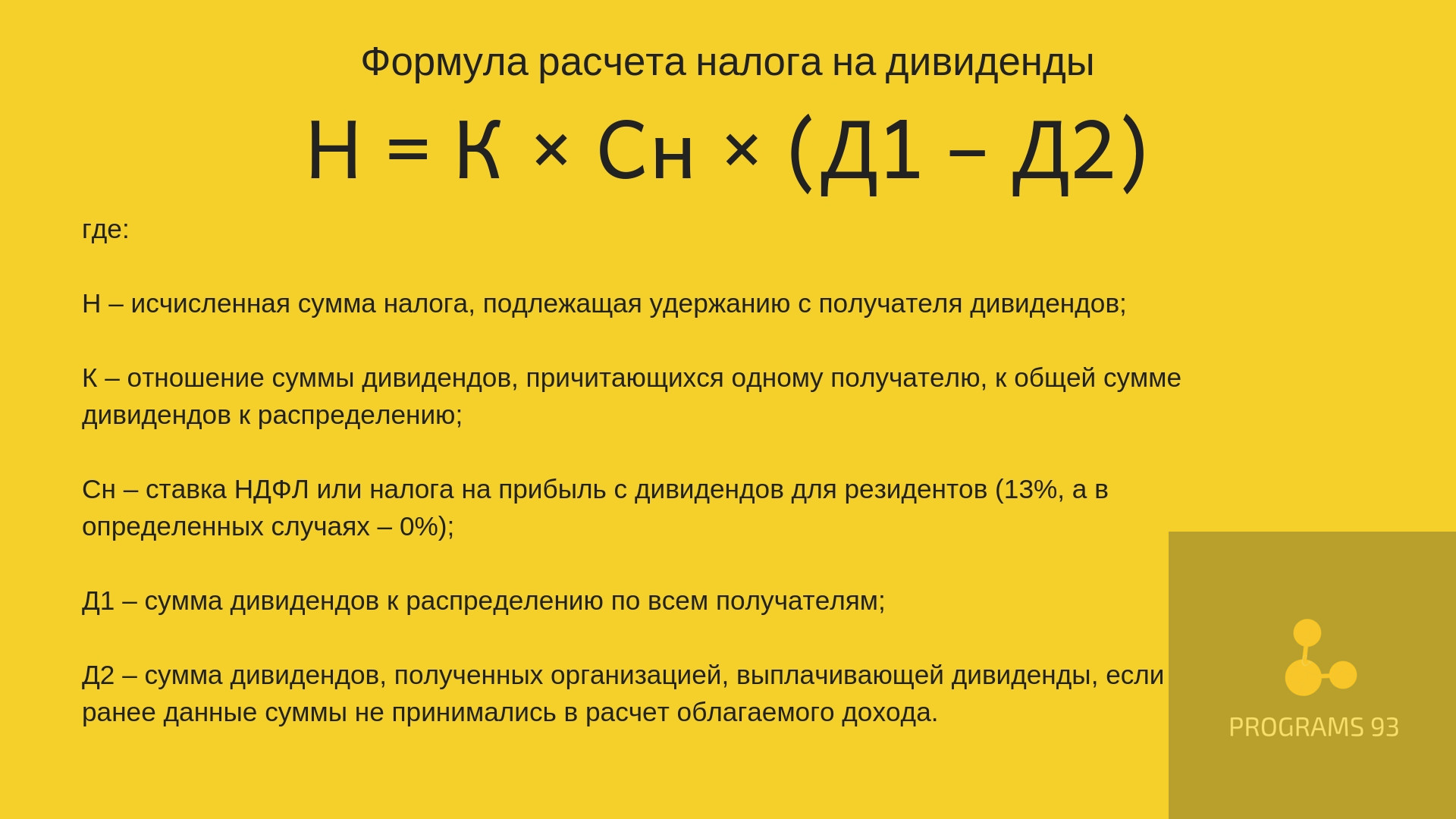

Налогообложение прибыли акционеров

Налог на доходы от дивидендов рассчитывается по следующей формуле

Учтите, что размер ставки налога определяется на дату выплаты дивидендов, даже если выплата производится за предыдущие периоды.

Получайте профессиональные консультации бухгалтеров и юристов

Лучший способ не ошибиться при расчетах и оформлении документов — доверить процесс бухгалтерской компании с большим опытом. ООО “ПРОГРАММЫ 93” в течение многих лет помогает профессиональными консультациями ИП и организациям, берясь даже за самые сложные вопросы.

Позвоните по номеру, указанному на сайте или заполните форму обратной связи, чтобы мы смогли:

- Рассказать подробнее о наших услугах;

- Узнать ваши потребности и цели, чтобы предложить оптимальное решение;

- Сориентировать по стоимости и срокам;

- Объяснить как начать сотрудничество.

Помните, что проще сразу грамотно вести бухгалтерский учет, чем впоследствии исправлять ошибки!

Источник: programs93.ru

Использование нераспределенной прибыли

Добрый вечер! Можно ли использовать нераспределенную прибыль прошлых лет, чтобы отправить их на счет «Денежные средства и денежные эквиваленты» для улучшения показателя абсолютной ликвидности?

Дата: 10.06.2023 10:32

Поделиться

Получите ответ на вопрос

в течение часа от экспертов юристов и бухгалтеров.

Поделитесь со своими друзьями юридической информацией.

В консультации принимал участие

онлайн консультант

Ответ эксперта

Адвокат, Россия, г. Королев

Обратиться

- Консультация на сайте

- По телефону

- Whatsapp/Viber

- В чате

- Создать задачу

Согласно ст. 28 Фз Об ООО, уставом общества при его учреждении или путем внесения в устав общества изменений по решению общего собрания участников общества, принятому всеми участниками общества единогласно, может быть установлен иной порядок распределения прибыли между участниками общества. Изменение и исключение положений устава общества, устанавливающих такой порядок, осуществляются по решению общего собрания участников общества, принятому всеми участниками общества единогласно.

Согласно п. 3. срок и порядок выплаты части распределенной прибыли общества определяются уставом общества или решением общего собрания участников общества о распределении прибыли между ними. Срок выплаты части распределенной прибыли общества не должен превышать шестьдесят дней со дня принятия решения о распределении прибыли между участниками общества. В случае, если срок выплаты части распределенной прибыли общества уставом или решением общего собрания участников общества о распределении прибыли между ними не определен, указанный срок считается равным шестидесяти дням со дня принятия решения о распределении прибыли между участниками общества.

То есть вопрос о возможности распределения чистой прибыли прошлых отчетных периодов зависит от утвержденного на основании п. 2 ст. 28 ФЗ об ООО уставом общества порядка распределения прибыли между участниками

Нормы ФЗ об ООО не предусматривают обязанность участника получить распределенную прибыль и не содержат запрета на распоряжение участником причитающейся ему части чистой прибыли путем отказа от ее получения в целях экономического развития общества.

Отсюда следует вывод, что на указанный вопрос следует ответить положительно, да, можно.

При этом адресованное обществу заявление участника об отказе от причитающейся ему части прибыли в пользу общества является односторонней сделкой, порождающей прекращение обязательства ООО перед участником по выплате части чистой прибыли общества или это принимается на общем собрании участников, решением.

Источник: consjurist.ru

У нас имеется нераспределенная прибыль прошлых лет. Может ли организация направить ее на выплату дивидендов?

Если у вас не открываются ссылки, обратитесь, пожалуйста, в нашу Компанию для получения доступа к материалам.

Нераспределенная прибыль прошлых лет по решению общего собрания участников или акционеров общества может быть направлена на различные цели, поскольку каких-либо запретов и ограничений на этот счет законом не предусмотрено. В частности, такая прибыль может быть распределена между участниками или акционерами общества.

Правовое обоснование.

Участники на общем собрании могут принять решение о выплате дивидендов из прибыли прошлых лет (о распределении прошлой прибыли), поскольку согласно п. 1 ст. 28 Закона об ООО для принятия такого решения необходим только факт наличия чистой прибыли. При этом неважно, когда она образовалась.

Принять решение участники могут по окончании квартала, полугодия или года при выполнении следующих условий (п. 1 ст. 28, п. 1 ст. 29 Закона об ООО):

- полностью оплачен уставный капитал;

- отсутствуют обязательства по выплате действительной стоимости доли;

- нет признаков несостоятельности (банкротства) и они не появятся в результате принятия решения;

- размер чистых активов больше размера уставного капитала и резервного фонда (при его наличии) и не станет меньше в результате принятия решения (п. 1 ст. 30 Закона об ООО).

Кроме того, законами могут быть предусмотрены и иные случаи, когда нельзя принимать решение о распределении чистой прибыли. Например, такое ограничение установлено для кредитных организаций в ст. 72 Федерального закона от 10.07.2002 N 86-ФЗ.

Порядок распределения прибыли на дивиденды участникам за счет прибыли прошлых лет осуществляется так же, как и в случае принятия такого решения по итогам текущего квартала, полугодия или года.

Общество вправе ежеквартально, раз в полгода или раз в год принимать решение о распределении своей чистой прибыли между участниками общества. Решение об определении части прибыли общества, распределяемой между участниками общества, принимается общим собранием участников общества (п. 1 ст. 28 Федерального закона от 08.02.1998 N 14-ФЗ «Об обществах с ограниченной ответственностью» (далее — Закон N 14-ФЗ)).

Из буквального содержания п. 1 ст. 28 Закона N 14-ФЗ прямо следует, что источником выплаты дивидендов участникам общества является чистая прибыль, то есть прибыль, оставшаяся на балансе общества после налогообложения. При этом действующее законодательство РФ не устанавливает требования о том, что дивиденды участникам общества могут быть выплачены исключительно за счет прибыли, полученной по итогам завершенного отчетного периода (квартала, полугодия или года).

Прямого запрета на выплату участникам общества дивидендов за счет прибыли прошлых лет закон не содержит, на что обращается внимание в судебной практике (Постановление Арбитражного суда Московского округа от 09.09.2020 N Ф05-4862/2020 по делу N А40-20103/2017).

При принятии указанного решения должны соблюдаться требования ст. 29 Закона N 14-ФЗ о том, в каких случаях не допускается выплата дивидендов. Например, в случае снижения стоимости чистых активов, при наличии необходимости выплаты действительной стоимости доли участнику общества, который подал заявление о выходе из общества, и в иных предусмотренных случаях. Правомерность такого вывода подтверждается судебной практикой, например Постановлением Третьего арбитражного апелляционного суда от 16.03.2020 по делу N А33-32085/2017к14, Определением Верховного Суда РФ от 13.12.2016 N 305-ЭС16-16928.

Решение о выплате дивидендов за счет прибыли прошлых лет может быть принято общим собранием участников вне зависимости от того, имеется прибыль у общества в текущем году или нет.

Выплата дивидендов участникам общества за счет прибыли прошлых лет осуществляется в таком же порядке, как и в случае с их выплатой за счет прибыли, полученной в текущем году.

Источник: www.tls-cons.ru