По схеме с управляющим ИП написано много статей: как грамотно составить договор, какие ошибки часто допускают, на что обратить внимание. Однако с ростом популярности этой схемы появляется огромное количество «Как? Зачем? и Почему?» Мы ответили на часто задаваемые вопросы.

Вопрос №1: «Какие коды ОКВЭД прописать Управляющему ИП?»

Если собираетесь регистрироваться, то рекомендуются следующие Коды, а если уже зарегистрированы, то можно добавить недостающие:

- 69.10 — Деятельность в области права;

- 69.20 — Деятельность в области бухгалтерского учёта и аудита;

- 82.11 — Деятельность административно-хозяйственная комплексная по обеспечению работы организации;

- 82.99 — Деятельность по предоставлению прочих вспомогательных услуг для бизнеса, не включенная в другие группировки;

- 78.10 — Деятельность агентств по подбору персонала

- 70.22 — Консультирование по вопросам коммерческой деятельности и управления;

- добавить ОКВЭД 74.90 — Деятельность профессиональная, научная и техническая прочая, не включенная в другие группировки, можно, если будет заключаться с ИП договор коммерческой концессии, на право использовать его научные разработки

Вопрос №2: «Как правильно прописать вознаграждение Управляющему ИП? Делать ли фиксированную ставку?»

Фикс не рекомендуется, т.к. есть риск признания трудовых отношений. Вознаграждение должно быть привязано к показателям финансово-хозяйственной деятельности. Например, прибыль от продажи товара, от суммы заключенных сделок. Процент вознаграждения не должен превышать 25% от скорректированного общего дохода. Также можно предусмотреть возможность компенсации управляющему, например, за «командировочные» или транспортные расходы.

Как директор или владелец бизнеса может контролировать главного бухгалтера? Бизнес и налоги.

Вопрос №3: «Какой должен быть документооборот при работе с Управляющим ИП?»

- Грамотный договор на управление ООО (возмездного оказания услуг);

- Отчет Управляющего ИП, содержащий описание его фактической деятельности (что сделал, каких результатов добился, как его деятельность повлияла на прибыль компании);

- Акт об оказанных услугах, который подписывается после “приема” отчета. И только после этого перечисляется вознаграждение.

Вопрос №4: «На какой системе налогообложения лучше работать Управляющему ИП и целесообразно ли заводить к нему сотрудников?»

Система налогообложения – УСНО 6%. Многие хотят в штат к управляющему ИП отправить финансового директора, коммерческого и т.д., но это не целесообразно, т.к. не принесет существенной экономии. Из непрофильных сотрудников лучше сделать отдельные аутсорсинговые компании (например, коммерческий консалтинг, бухгалтерский консалтинг, маркетинговый консалтинг и т.д.)

Вопрос №5: Может ли единственный учредитель быть управляющим ИП?

Комментарий Владимира Турова:

С юридико-технической точки зрения данный договор на управление обществом будет подписываться, по сути, одним и тем же физическим лицом. Тем более, основываясь на представительском статусе единственного учредителя для своего общества, сделка будет считаться недействительной:

Успешный бухгалтер. Советы И. Хакамады для «Главбуха»

Ст.182 ГК РФ: «Представитель не может совершать сделки от имени представляемого в отношении себя лично, а также в отношении другого лица, представителем которого он одновременно является, за исключением случаев, предусмотренных законом». Такой статус учредителя подтверждает и судебная практика. Суд кассационной инстанции отметил, что по смыслу статей 179(в редакции до 01.09.2013) и 182 ГК РФположение лица, которое в силу закона или учредительных документов юридического лица выступает от его имени, и положение представителя во многом аналогичны (Пункт 10 Информационного письма Президиума ВАС РФ от 10.12.2013 N 162). Даже в случае, когда единственным учредителем выдана доверенность на подписание такого договора другому лицу (доверенному лицу), и последний подписал договор в отношении учредителя от имени Общества, применительно к пункту 3 статьи 182 ГК РФ такие действия гражданским законодательством не допускаются. Защита прав представляемого в этом случае осуществляется посредством признания оспоримой сделки недействительной и применением последствий ее недействительности (Постановление Президиума ВАС РФ от 16.06.2009 N 17580/08 по делу N А40-65399/07-29-602).

Сделки, совершенные единоличным исполнительным органом или другим представителем юридического лица в отношении себя лично либо в отношении другого лица, представителем (единоличным исполнительным органом) которого он одновременно является могут быть оспорены в соответствии с общими правилами, предусмотренными статьей 173.1 и пунктом 3 статьи 182 ГК РФ (Постановление Пленума ВАС РФ от 16.05.2014 N 28 «О некоторых вопросах, связанных с оспариванием крупных сделок и сделок с заинтересованностью»).

Вывод: единственный учредитель ООО не может выступать Управляющим ИП в своем же обществе. Вот такой вывод я делаю для вас, чтобы вас не подставлять. Можно. Но мне это жутко не нравится, и все последние 15 лет я не следовал сделанному мной выше выводу. Все 15 лет мы нанимали единственного учредителя управляющим и ничего страшного не происходило.

И мое мнение основано на том, что в статье 39 написано, что единственный учредитель принимает все решения, относящиеся к компетенции общего собрания за исключением…и в этих исключениях нет упоминания статей 32 и 42 на основе которых действует управляющий. Соответственно, он может сам себя нанять в свое же ООО.

Статья 39. Принятие решений по вопросам, относящимся к компетенции общего собрания участников общества, единственным участником общества: «В обществе, состоящем из одного участника, решения по вопросам, относящимся к компетенции общего собрания участников общества, принимаются единственным участником общества единолично и оформляются письменно. При этом положения статей 34, 35, 36, 37, 38 и 43 настоящего Федерального закона не применяются, за исключением положений, касающихся сроков проведения годового общего собрания участников общества».

И вы нигде не найдете никаких прямых ограничений на найм самого себя управляющим. Я вам изложил две позиции, дальше решайте сами. Подчеркиваю, у своих клиентов я так делал, и пока никто из них не жаловался (правда я предупреждал о некоторых возможных вопросах со стороны налоговиков).

Либо другой вариант введите на 5% второго учредителя (жену, брата, отца…), и пусть второй наймет первого (95%) управляющим. Тут чиновники создали замешательство не только в части найма управляющего, но и в части найма самого себя директором. Минфин 15 марта 2016 года выпустил странное, противозаконное Письмо № 03-11-11/14234, запрещающее единственному учредителю подписывать с собой трудовой договор. В Минфине не читали статьи 11 и 16 ТК РФ, не читали Приказ Минздравсоцразвития РФ от 08.06.2010 №428н, также они не читали решения огромного количества судов, в том числе Определение ВС РФ от 20 февраля 2014 года №41-КГ13-37, где черным по белому написано, что единственный учредитель имеет право сам с собой подписывать трудовой договор.

Вопрос №6: «На что обращают внимание налоговики в схеме с Управляющим ИП?»

- Будут искать признаки трудового договора. А если найдут, то доначислят НДФЛ и страховые взносы;

- Обоснованность размера вознаграждения;

- Факт реального оказания услуг;

- Наличие в компании сотрудника, дублирующего функционал Управляющего (например, генеральный директор).

Вопрос №7: «Как бухгалтеру разобраться с вознаграждением Управляющему?»

Если компания, заключившая договор с Управляющим ИП, находится на ОСНО, то вознаграждение ставится в расходы, и тем самым уменьшается налог на прибыль. Если же компания на УСНО (доходы-расходы), то вознаграждение за управление не списывается в расходы, т.к. ст.3 346.16 НК РФ содержит закрытый перечень расходов, на которые организация УСН (доходы-расходы) может уменьшить налоговую базу с целью исчисления налога к уплате. В письмах Минфина и ФНС также есть разъяснения:

Суды также поддерживают позицию Минфина и ФНС и считают, что расходы по управлению не включены в п.1 ст. 346.16 НК РФи не подлежат списанию:

- Постановление ФАС Центрального округа от 14.02.2011 N А62-2244/2010;

- Постановление ФАС Дальневосточного округа от 01.02.2006 N Ф03-А51/05-2/4900

Вопрос №8: «Может ли Управляющий ИП быть Управляющим сразу в нескольких компаниях?»

Может, закон не запрещает. Каких-либо ограничений нет. Единственное, рекомендуется исключить взаимоотношения между компаниями, в которых один и тот же Управляющий ИП. Т.к. сделки, пописанные одним и тем же лицом, являются аффилированными и сделками с заинтересованностью. Таким образом, это может привлечь внимание со стороны контролирующих органов, и даже оспорить сделки.

Вопрос №9: «Может ли Управляющий ИП работать в компании одновременно и по гражданско-правовому договору (договор управления обществом), и по трудовому?

ИП может совмещать любые трудовые функции, как физическое лицо. Важно учесть, чтобы функции по договору с Управляющим ИП отличались от функций, которые он выполняет по трудовому договору. Но так делать не рекомендуется, т.к. договор будет подписан одним и тем же лицом.

(Visited 5 053 times, 1 visits today)

Наталья Нагорнова

Главный редактор «Блога о налогах Турова Владимира»

Источник: turov.blog

Нужна ли главбуху ИП доверенность?

В налоговой инспекции при сдаче отчетности индивидуального предпринимателя у бухгалтера потребовали нотариально удостоверенную доверенность. Правомерно ли это требование налоговиков?

Сергей Полятков

главный бухгалтер ООО «Инс-ТРЕЙД»

В данном случае инспектор следовал букве закона. Представителем налогоплательщика признаются физические либо юридические лица, уполномоченные налогоплательщиком представлять его интересы в отношениях с налоговыми органами (таможенными органами, органами государственных внебюджетных фондов), иными участниками отношений, регулируемых законодательством о налогах и сборах (п. 1 ст. 29 НК РФ).

Доверенность от имени юридического лица выдается за подписью его руководителя или иного лица, уполномоченного на это его учредительными документами, и заверяется печатью организации (п. 3 ст. 29 НК РФ и п. 5 ст. 185 ГК РФ). Если же говорить о представителе физического лица, то он осуществляет свои полномочия только на основании нотариально удостоверенной доверенности (п.

3 ст. 29 НК РФ). Кстати, на данный факт обращает и Минфин в письмах от 4 декабря 2008 г. № 03-02-07/1-496 и от 23 января 2008 г. № 03-02-08/2).

Оценить вопрос

0 Коментариев

В избранное

Версия для печати

Отправить по почте

Поделиться

Выбери вариант доступа

Получать бесплатные статьи на e-mail по теме:

- Делопроизводство и архив

- Юридический навигатор

- Кадровая служба

Письмо с подтверждением подписки выслано вам на почту

На почте

подписаться на журнал

Написать комментарий

Для того, чтобы оставить комментарий, необходимо авторизоваться

Рекомендовано для вас

О нумерации в приказе

Надо ли нумеровать единственный распорядительный пункт приказа?

Вера Иритикова

профессиональный управляющий документами, документовед, приглашенный лектор Российской академии народного хозяйства и государственной службы при Президенте РФ

Участник ООО продал долю. Может ли он получить прибыль при ее распределении?

Если участник ООО продал долю в уставном капитале, но обществом было инициировано распределение прибыли и собрание назначено после продажи доли, при проведении собрания о распределении прибыли получателем прибыли уже будет новый участник или старому участнику ООО должно перечислить распределенную прибыль?

Александр Иванов

Эксперт службы Правового консалтинга ГАРАНТ

О взыскании судебных расходов при апелляции

Ответчик обжалует определение о взыскании судебных расходов на представителя в части. Можно ли при оставлении жалобы без удовлетворения взыскать расходы за участие в судебном заседании в суде апелляционной инстанции, заявив об этом в заседании суда этой инстанции при рассмотрении жалобы?

Сергей Широков

эксперт службы Правового консалтинга ГАРАНТ, к.ю.н.

Надо ли вносить в книгу регистрации доверенностей полный перечень полномочий?

Подписи ответственных лиц в 1С 8.3 Бухгалтерия

Вместо директора у нашего ООО теперь Управляющий ИП по договору услуг.

Подскажите, пожалуйста, как в 1С в Реквизитах организации я могу внести в графу “Руководитель” Управляющего ИП (Подписи ответственных лиц в 1С 8.3 во всех бух.документах)?

Только через документ “прием на работу”?

Программа 1С 8.3 (8.3.9.1850) ред 3.0 (3.0.44.188)

Оцените, пожалуйста, данный вопрос:

(Пока оценок нет)

Зарегистрированным пользователям доступны более 300 видеоуроков по работе

в 1С:Бухгалтерия 8, 1С:ЗУП

Зарегистрированным пользователям доступны более 300 видеоуроков по работе

в 1С:Бухгалтерия 8, 1С:ЗУП

После регистрации на указанный адрес Вы получите ссылку на просмотр более 300 видеоуроков по работе в 1С:Бухгалтерия 8, 1С:ЗУП 8 (бесплатно)

Войти в кабинет

Вам будет интересно

Дата публикации: Ноя 28, 2016

Поделиться:

Поставьте вашу оценку этой статье:

(Пока оценок нет)

Размещено пользователем:

Все комментарии (6)

Ирина Шаврова Profbuh8.ru Ноя 30 2016 — 10:24

Добрый день!

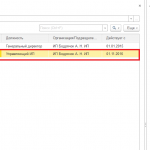

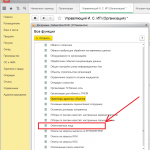

В Бухгалтерии 3.0 в подписи документов идут настройки из регистра сведений Ответственные лица.

Если регистр не заполнен, то по умолчанию будет браться в печатные формы “Генеральный директор” в должность и ФИО ИП в расшифровку фамилии из справочника Организации. Поэтому последовательность действий следующая:

Нужно завести новую должность “Управляющий ИП” в спроваочнике Должности и новое физическое лицо управляющего в справочнике Физические лица. Никого принимать на работу в этом случае не понадобится. 1. Открываем регистр Ответственные лица: гл. меню – Все функции – регистры сведений.

Ирина Шаврова Profbuh8.ru Ноя 30 2016 — 10:24

Вводим записи для периода ДО действия управляющего ИП и после.

Ирина Шаврова Profbuh8.ru Ноя 30 2016 — 10:26

После этого в подписи документов ДО даты нового значения в регистре ответственных лиц будет печататься старый вариант подписи (Ген. директор)

Источник: profbuh8.ru