15 апреля 2022 года ФНС России выпустила новое письмо № ЕА-4-15/4674 «О направлении информации по проведению мероприятий налогового контроля по НПД». Благодаря нему выявляют компании и ИП, которые заключают договор с самозанятым гражданско-правового характера вместо трудового. Как работодателю избежать такой подмены, а также – последствий и ответственности за нее, обсудим в статье.

Скачайте образцы документов для работы:

Преимущества и недостатки самозанятости для работодателя

Кто такие самозанятые и почему ожесточили контроль за их трудом

1 января 2019 года на территории России начался эксперимент по установлению специального налогового режима «Налог на профессиональный доход» (далее – НПД). Он продлится минимум до 2028 года. Спустя полтора года этот эксперимент уже охватил многие города нашей страны, а 1 января 2022 года введен и на федеральной территории «Сириус» (ст. 1 Федерального закона от 27.11.2018 № 422-ФЗ , далее – Закон № 422-ФЗ).

Договор с самозанятым на оказание услуг — что важно?

Благодаря эксперименту НПД появилась новая категория трудящихся – самозанятые. Для работодателя это те же «работники», только им не нужно предоставлять многие гарантии: рабочее место, оргтехнику и канцтовары, оплату отпусков, больничных, командировок, перечисление НДФЛ, взносов на ОПС и ОМС и др. Сотрудничество с самозанятыми для компаний оказалось экономически выгодным. Поэтому многие работодатели стали предпочитать самозанятость трудовым отношениям.

СПРАВКА

Кто может быть самозанятым: физическое лицо или индивидуальный предприниматель (далее – ИП), не имеющие работников, с максимальным доходом за календарный год 2,4 млн. рублей.

Налог на самозанятость: налог на профессиональный доход по ставке 4 процента за поступления от физических лиц и 6 процентов за поступления от организаций и ИП (ст. 10 Закона № 422-ФЗ).

Самозанятый – услуги: чаще всего выполнение работ, оказание услуг (включая продажу товаров).

Самозанятость – виды деятельности: кроме оценочной, адвокатской, нотариальной, арбитражной, медиативной, посреднической деятельности, а также работы с подакцизными, маркированными товарами и полезными ископаемыми (ст. ст. 4 и 6 Закона № 422-ФЗ).

Каковы основные условия договора ГПХ и общие требования для его заключения, вам подскажут консультанты по трудовому праву .

Самозанятые граждане: особенности договора

В остальных случаях с самозанятым заключают договор гражданско-правового характера (далее – договор ГПХ). Чаще всего, это подряд или возмездное оказание услуг (гл. 37 и 39 ГК РФ). Такие договоры содержат все общие условия: дату, вид работ (услуг), их результат, срок, порядок оплаты, прием отчетности, права и обязанности сторон, их ответственность и др.

Кроме того, в них указывают, что подрядчик (исполнитель) – самозанятый. Этот статус предает особенности договору ГПХ, которые обязательно нужно учесть.

Особенность 1: заказчик и самозанятый в течение двух прошлых не должны состоять в трудовых отношениях. Важно, чтобы компания (ИП) в недавнем прошлом не являлась для самозанятого работодателем (ст. 6 Закона № 422-ФЗ). При этом не имеет значения, был ли трудовой договор постоянным или срочным. С даты увольнения должно пройти два года.

Как самозанятым правильно оформлять договор с физ. и юр. лицами

Основные отличия трудового договора от договора ГПХ и готовый алгоритм для его заключения вы найдете в нашей статье .

Особенность 2: подрядчик (исполнитель) является плательщиком НПД.

Совет

Прежде чем подписать с самозанятым акт о выполненных работах (оказанных услугах), проверьте его статус как плательщика НПД. Сделайте это благодаря сервису на сайте ФНС России. Однако надежнее – получать от самозанятого справку. Иначе вам придется не только уплатить НДФЛ, но и штраф от неуплаченной суммы (ст. 122 НК РФ).

Особенность 3: самозанятый обязан предоставлять заказчику чеки об оплате работ (оказании услуг).

Чек можно предоставлять в бумажной или электронной форме (ст. 15 Закона № 422-ФЗ ). При его отсутствии заказчику работ или услуг придется начислить взносы на вознаграждение исполнителя (подрядчика) (ст. 15 Закона № 422-ФЗ, ст. ст. 419, 420 НК РФ).

При этом он не сможет их учесть ни для налога при УСН, ни для налога на прибыль, ни для НДФЛ (для ИП) (ст. 15 Закона № 422-ФЗ).

Если самозанятый не предоставляет вам чеки, вы вправе обратиться в ФНС России или в суд общей юрисдикции. Учтите, что арбитражный суд дела с самозанятыми не рассматривает.

Важно! Укажите в договоре с самозанятым сроки, в течение которых он должен предоставлять вам чеки об оплате, а также – информировать вас о потере статуса самозанятого. Пропишите штрафные санкции за пропуски этих сроков, а также порядок компенсации понесенных вами убытков.

Самозанятость: риски для работодателя

Основной риск при «работе» с самозанятым – возможное признание гражданско-правового договора трудовым. На практике это происходит в случае подмены договора ГПХ трудовым. Сам факт подмены устанавливает ФНС России благодаря своему Письму от 15.04.2022 № ЕА-4-15/4674 в ходе камеральной проверки (ст. 54.1 НК РФ). В дальнейшем суд признает такие отношения – трудовыми и потребует:

- признать договор ГПХ трудовым с момента его заключения (с даты допуска к работе);

- предоставить работнику с этого момент все трудовые права;

- произвести все доначисления с его дохода (НДФЛ и социальные взносы);

оплатить административный штраф за нарушения в сфере трудовых отношений.

«Плюсы» самозанятости и «минусы» самозанятости вы узнаете из таблицы. Скачайте ее здесь.

ПАМЯТКА

Положения, из-за которых договор ГПХ с самозанятым могут признать трудовым (Письмо ФНС России от 15.04.2022 письмо № ЕА-4-15/4674):

- закрепление в предмете договора ГПХ трудовой функции (выполнение исполнителем лично работ определенного рода, а не разового задания заказчика);

- отсутствие в ГПД конкретного объема работ (когда для сторон имеет значение сам процесс труда, а не достигнутый результат);

- установление ежемесячной оплаты труда в определенной сумме;

- выполнение работы по договору ГПХ с включением исполнителя в производственную деятельность работодателя;

- неизменный размер вознаграждения исполнителя в течение календарного года (необходимо учитывать, что формирование вознаграждения за фактически отработанные дни противоречит правилам вознаграждения по ГПД);

- подчинение исполнителя внутреннему трудовому распорядку (выполнение в процессе труда распоряжений заказчика, за ненадлежащее выполнение которых грозит дисциплинарная ответственность);

- систематический, а не разовый, характер действия договоров ГПХ (заключение их на год или до окончания календарного года);

- возложение материальной ответственности на фактического исполнителя работ;

- обеспечения контроля за деятельностью исполнителя со стороны заказчика, что отражено в ГПД;

- обеспечение исполнителя необходимыми условиями труда со стороны заказчика;

- регистрация в качестве индивидуального предпринимателя как обязательное условие ГПД и прекращение получения денежных средств от заказчика при прекращении деятельности ИП и его снятия с учета;

- инфраструктурная зависимость (работы осуществляются материалами, инструментами, оборудованием и на территории заказчика);

- централизованное предоставление отчетности в налоговый орган по телекоммуникационным каналам в один период либо по доверенности сотрудниками заказчика.

Выясните, какими способами ФНС России устанавливает факты подмены трудового договора договором ГПХ с самозанятым .

Оптимизируйте работу в кризисных и нестандартных ситуациях и сэкономьте свой фонд оплаты труда благодаря стратегическому управлению графиками работы. Как этого добиться, подскажет наш новый курс .

Источник: profkadrovik.ru

Может ли заказчик заключить контракт с самозанятым лицом?

Рассмотрев вопрос, эксперты пришли к следующему выводу:

Контракт на поставку товара может быть заключен в том числе с физическим лицом, являющимся плательщиком налога на профессиональный доход.

Обоснование вывода:

На основании ч. 1 ст. 2 Федерального закона от 27 ноября 2018 г. N 422-ФЗ “О проведении эксперимента по установлению специального налогового режима “Налог на профессиональный доход” (далее – Закон N 422-ФЗ) применять данный налоговый режим вправе физические лица, в том числе индивидуальные предприниматели, местом ведения деятельности которых является территория любого из субъектов РФ, включенных в эксперимент и указанных в ч. 1 ст.

1 Закона N 422-ФЗ, либо федеральная территория “Сириус”. Физические лица при применении указанного налогового режима вправе вести виды деятельности, доходы от которых облагаются налогом на профессиональный доход (НПД), без государственной регистрации в качестве индивидуальных предпринимателей, за исключением видов деятельности, ведение которых требует такой регистрации в соответствии с федеральными законами, регулирующими ведение соответствующих видов деятельности (ч. 6 ст. 2 Закона N 422-ФЗ).

Согласно п. 4 ч. 1 ст. 3 Федерального закона от 5 апреля 2013 г. N 44-ФЗ “О контрактной системе в сфере закупок товаров, работ, услуг для обеспечения государственных и муниципальных нужд” (далее – Закон N 44-ФЗ) под участником закупки понимается, в частности, любое физическое лицо, в том числе зарегистрированное в качестве индивидуального предпринимателя, за исключением физического лица, являющегося иностранным агентом в соответствии с Федеральным законом от 14 июля 2022 года N 255-ФЗ “О контроле за деятельностью лиц, находящихся под иностранным влиянием”.

Как видим, статус индивидуального предпринимателя упоминается только в контексте одного из возможных статусов физического лица. Иных ограничений, помимо признания физического лица иностранным агентом, в том числе в зависимости от применяемой гражданином системы налогообложения, для участия в закупках положениями Закона N 44-не предусмотрено.

Таким образом, граждане, являющиеся плательщиками НПД, именуемые также самозанятыми, вправе участвовать в закупках, проводимых в рамках Закона N 44-ФЗ, и, соответственно, заключать контракты с бюджетными организациями наравне с прочими лицами. Аналогичные разъяснения неоднократно давал и Минфин России (смотрите, например, письма от 8 сентября 2020 г. N 24-05-07/78955, от 27 мая 2020 г. N 24-05-07/4480).

Подтвердить постановку физического лица на учет в качестве плательщика НПД можно двумя способами:

– плательщики НПД могут сами сформировать в мобильном приложении “Мой налог”, а также в веб-кабинете “Мой налог”, размещенном на официальном сайте ФСН России (https://npd.nalog.ru/web-app/), справку о постановке на такой учет;

Законодательством также предусмотрено, что при проведении расчетов, связанных с получением доходов от реализации товаров (работ, услуг, имущественных прав), плательщик НПД обязан через мобильное приложение “Мой налог” передать сведения о произведенных расчетах в налоговый орган, сформировать чек и обеспечить его передачу заказчику (ч. 1 ст. 14 Закона N 422-ФЗ)*(1).

Оплата поставляемых товаров, выполняемых работ, оказываемых услуг по контракту, заключенному с самозанятым, осуществляется по цене, установленной таким контрактом. Закон N 44-ФЗ не содержит отдельных указаний на этот счет, однако это следует из указания п. 1 ст. 424 ГК РФ, что исполнение договора оплачивается по цене, установленной соглашением сторон.

Указанная норма подлежит применению в данном случае, поскольку Закон N 44-ФЗ основан в том числе на нормах Гражданского кодекса РФ (ч. 1 ст. 2 этого Закона), и эти нормы применяются к контрактам, если иное не установлено нормами самого Закона N 44-ФЗ (смотрите также ответ на вопрос N 81 приложения к письму Минэкономразвития России от 30 сентября 2014 г. N Д28И-1889).

Безусловно, следует помнить, что в силу п. 2 ч. 13 ст. 34 Закона N 44-ФЗ в контракт обязательно включается условие об уменьшении суммы, подлежащей уплате заказчиком юридическому лицу или физическому лицу, на размер налогов, сборов и иных обязательных платежей в бюджеты бюджетной системы РФ, связанных с оплатой контракта, если в соответствии с законодательством РФ о налогах и сборах такие налоги, сборы и иные обязательные платежи подлежат уплате в бюджеты бюджетной системы РФ заказчиком.

В этой норме речь идет в том числе о налоге на доходы физических лиц (НДФЛ), поскольку именно в отношении НДФЛ закон обязывает организацию, производящую выплаты физическим лицам, не являющимся ИП, выступать в роли их налогового агента, удерживая и уплачивая за них в бюджет суммы НДФЛ (ст. 226 НК РФ, смотрите также письмо Минэкономразвития России от 8 октября 2014 N Д28и-1965).

Причем сумма НДФЛ в этих случаях удерживается налоговым агентом из доходов налогоплательщика, то есть, в частности, из сумм оплаты работ (услуг) по гражданско-правовым договорам, иными словами, как следует из сказанного выше, из цены контракта (подп. 6 п. 1 ст. 208, п. 4 ст. 226 НК РФ). Однако самозанятые являются самостоятельным плательщиком НПД и не признается плательщиком НДФЛ (ч. 8 ст.

2 Закона N 422-ФЗ).

Следовательно, на заказчика не возлагается обязанность по удержанию из суммы оплаты по контракту, заключенному с самозанятым, и уплаты в бюджет какого-либо налога.

Не начисляются на сумму вознаграждения самозанятого лица и страховые взносы при условии, что у учреждения будет в наличии чек, выданный таким лицом (второй абзац ч. 1 ст. 15 Закона N 422-ФЗ, смотрите также письма Минфина России от 11 марта 2019 г. N 03-11-11/15357, от 17 апреля 2019 г. N 03-11-11/27454).

При отсутствии чека при произведении расчетов выплачиваемая самозанятому лицу сумма подлежит обложению страховыми взносами. Вместе с тем сумма выплат самозанятому при этом не уменьшается, поскольку плательщиком страховых взносов являются сами организации – плательщики таковых взносов, сумма выплат в пользу физических лиц в рамках гражданско-правовых договоров, предметом которых является выполнение работ или оказание услуг, лишь включается в базу для начисления страховых взносов (п. 1 ст. 420 НК РФ, смотрите также п. 1 письма Минэкономразвития России от 30 сентября 2014 г. N Д28И-1889).

Ответ подготовил: Эксперт службы Правового консалтинга ГАРАНТ Серков Аркадий

Источник: gkgz.ru

Могут ли самозанятые работать с юр лицами

В соответствии с федеральным законом №422-ФЗ от 27.11.2018 года у физических лиц появилась возможность официально получать доход от своей профессиональной деятельности, в том числе и от юр лиц. Самозанятыми могут быть и физ лица и ИП без наемных работников, но в этой статье речь пойдет именно о физических лицах. Вы узнаете, как сотрудничать юридическому лицу с самозанятыми, чтобы не нарушать законодательство.

Самозанятые могут оказывать услуги юридическим лицам?

Могут. И траты на услуги самозанятых можно учесть в расходы и уменьшить налогооблагаемую базу при расчете налога на прибыль или УСН. Но нужно соблюдать определенные правила. Прежде всего, вам необходимо заключить договор с самозанятым. После выполнения работы самозанятый должен предоставить вам акт, а после оплаты — чек.

В этом случае юридическое лицо может отнести свои затраты на услуги в расходы.

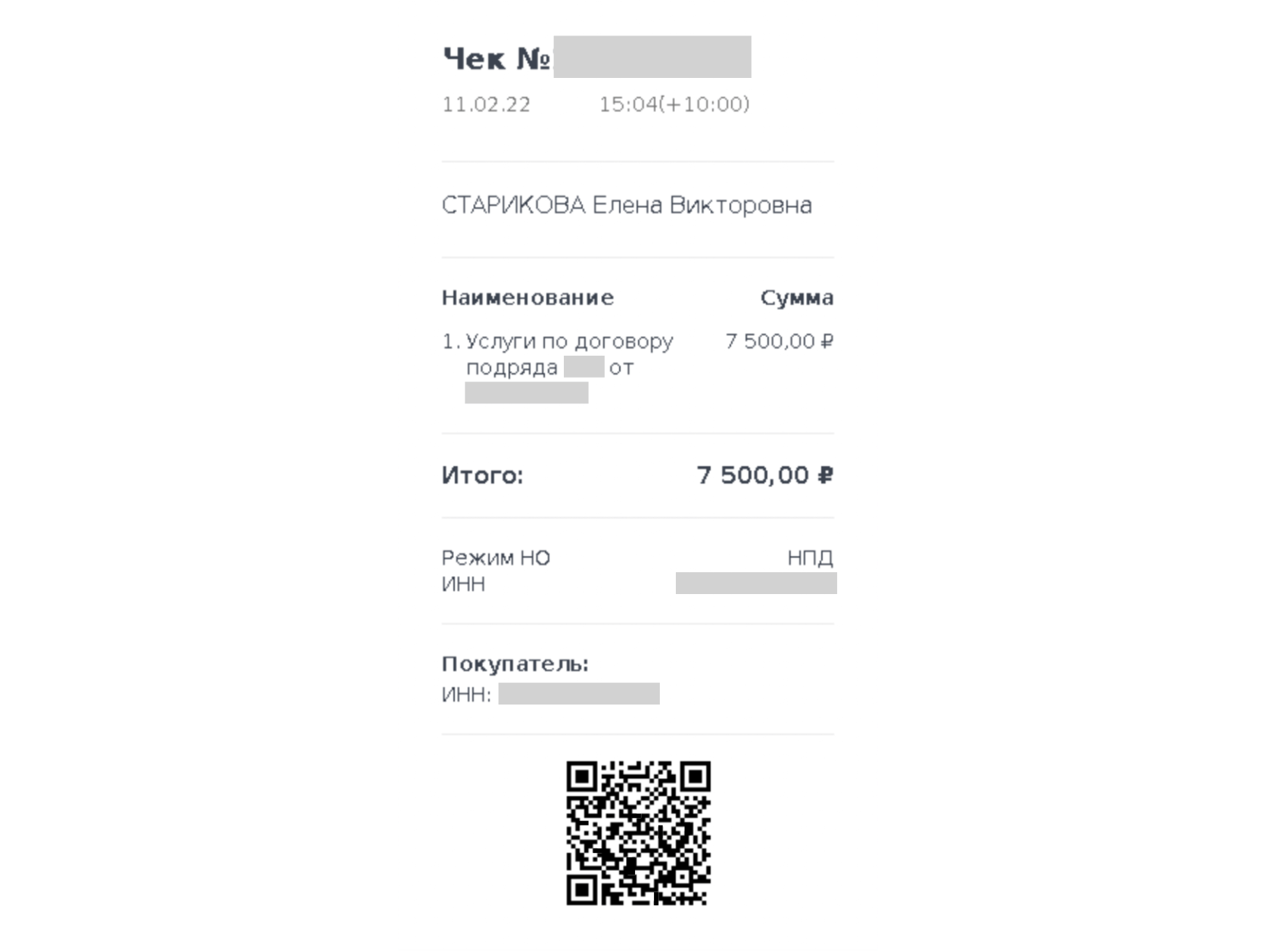

Какие чеки должен предоставлять самозанятый юридическому лицу

- Наименование документа;

- Дата и время расчета;

- ФИО и ИНН самозанятого;

- Указание налогового режима «Налог на профессиональный доход»;

- Наименования оказанных услуг;

- Сумма расчетов;

- ИНН заказчика — юр лица или ИП;

- QR-код;

- Уникальный идентификационный номер чека, который присваивается автоматически при формировании чека.

Самозанятый может отправить юр лицу чек в электронной форме в виде ссылки на чек или отправить в формате изображения в мессенджере, на электронную почту или на телефон.

Пример чека от самозанятого, оформленного в приложении «Мой налог»

Как юридическому лицу оплачивать услуги самозанятого?

Юридическое лицо может оплатить услуги самозанятого переводом на его банковский счет или через электронные платежные системы. При переводе денег необходимо указывать номер договора и название услуги.

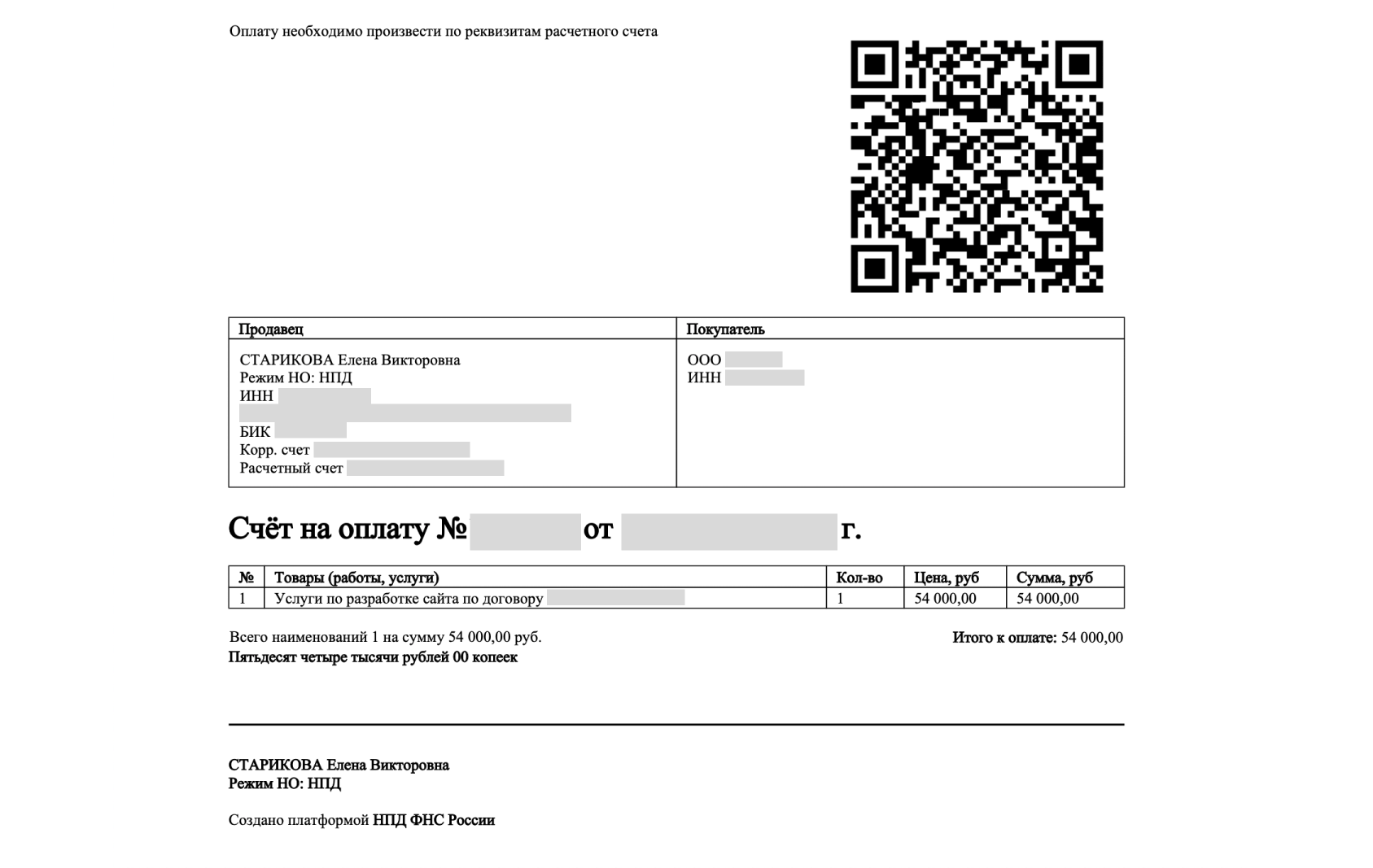

Может ли самозанятый выставить счет юридическому лицу?

Да, как писала выше, выставить счет самозанятого юридическому лицу можно в приложении «Мой налог». Для выставления счета предоставьте исполнителю название организации и ИНН. Если в чеке не будет указан ИНН, тогда вы не сможете зачесть эту сумму в расходы и уменьшить налогооблагаемую базу.

Счет на оплату, выставленный юридическому лицу в приложении «Мой налог»

Какие налоги должен платить самозанятый при работе с юридическими лицами

Самозанятые платят один налог – Налог на профессиональный доход. Размер налога на доход от физических лиц составляет 4%, от юридических – 6%.

Обязанности оплачивать страховые отчисления, как у предпринимателей, у физических лиц нет. Но в том же приложении «Мой налог» можно подать заявление в Пенсионный фонд России на добровольную оплату страховых взносов для увеличения страхового стажа.

Какие платежи осуществляет юридическое лицо самозанятому. Возникает ли обязанность у юр лица дополнительных расходов и отчислений при оплате услуг самозанятых ?

Юридическое лицо должно перечислять деньги за оказанные услуги самозанятому в соответствии с договором. Несмотря на расчеты с физическим лицом, вы не должны удерживать с суммы НДФЛ и перечислять его в налоговую. Также не нужно перечислять страховые отчисления. Налог с дохода самозанятый платит сам. Никаких дополнительных расходов, кроме оплаты самой услуги, у юр лица нет.

Вопросы, связанные с отчислениями можно дополнительно обговорить и прописать в договоре. Например, когда заключаю договор с юридическим лицом на разработку сайта, я прописываю в договоре, что при выплате вознаграждения обязанность уплаты страховых взносов лежит на Исполнителе, то есть на мне.

Источник: estarikova.ru