Когда могут начисляться пени по авансовым платежам по УСН?

Налогоплательщики на УСН пользуются различными налоговыми льготами. Например, им не нужно уплачивать налог на доходы физических лиц (НДФЛ).

Но это распространяется только на тот доход, который был получен ими при реализации вида деятельности, облагаемого налогами по УСН.

Но так же, как и все, упрощенцы обязаны уплачивать налог, определяемый их системой налогообложения. И за просрочки и неуплату они тоже несут ответственность в соответствии с Налоговым кодексом РФ.

Все предприятия на УСН по итогам каждого квартала обязаны рассчитать и уплатить в бюджет авансовый платёж. Это сумма, которая по итогам года будет принята в счёт уплаты налога по УСН. Авансовый платёж нужно перечислять три раза в год, не позднее 25 числа месяца, следующего за каждым кварталом. То есть, не позднее 25 апреля, 25 июля и 25 октября.

Несвоевременный авансовый платёж грозит упрощенцу пенями. Начислять их налоговики будут в соответствии со статьёй 75 НК РФ «Пеня». Причём порядок расчёта пеней, описанный в этом законодательном акте, является общим. Он распространяется не только на налог по УСН, но и, например, на земельный налог.

За неуплату авансовых платежей налогоплательщику не начисляется штраф, только пеня. Но если была выявлена неуплата единого налога (по итогам года), предприятию на УСН грозит начисление штрафа в размере 20% от суммы неуплаты.

Расчёт пеней

Пени начисляются за каждый день просрочки.

Первый день просрочки – это день, следующий за крайним днём уплаты авансового платежа. Например, если 25 число выпало на будний день, то просрочка будет отсчитываться с 26 числа. Если же 25 число выпалона субботу, то крайний срок уплаты платежа переносится на ближайший будний – то есть, на понедельник 27 число. В таком случае первым днём начисления пеней будет 28 число.

Последний день просрочки – это день, когда авансовый платёж был уплачен в бюджет.

Формула для расчёта пеней, актуальная на 2019 год:

Для удобного расчёта пеней вы можете использовать калькулятор.

Уплата пеней

Налоговики сами выставят пени или штраф. Упрощенцу не нужно уплачивать их самому – это может привести к тому, что они будут зафиксированы как невыясненные.

Более того, иногда можно обойтись без пеней, даже если авансовые платежи не были уплачены в срок. ФНС зачастую не начисляет пени, если нарушение было первым или незначительным.

Источник: astral.ru

Авансовый платеж по УСН

Предприниматель должен на ежеквартальной основе самостоятельно рассчитывать и вносить авансовые платежи по УСН, по итогам года, возможно, внести корректировки в сумму уплаченных платежей.

Упрощенный режим налогообложения, применяемый многими бизнесменами, существенно облегчает им жизнь, заменяя собой традиционные сборы и давая возможность отчитываться в ИФНС раз в год по окончании налогового периода. Но, несмотря на отсутствие промежуточной отчетности, по завершении каждого квартала нужно перечислять авансы, погашая налог. О необходимости подобных выплат и о том, как их правильно проводить расскажет данная статья.

Понятие аванса

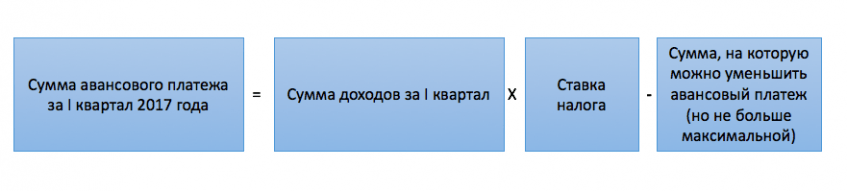

В налоговой терминологии авансом называется платеж, перечисляемый в течение календарного года и рассчитанный по формуле исчисления налога:

Налог начисляется накопительным итогом с начала года, т. е.

Авансовые платежи по УСН

любой показатель, например, доход ИП за 9 месяцев будет представлять собой суммарный доход за 1-е полугодие и 3-й квартал. Оплаченный налог УСН складывается из:

- трех авансовых платежей – за 1-й квартал до 25-го апреля, за 1-е полугодие – до 25-го июля, за 9 месяцев – до 25-го октября;

- расчета налога, который производится по окончании годадо 25-го января.

Необходимость авансовых выплат обоснована как раз наличием отчетных кварталов, по которым нужно отчитаться, т. е. оплатить налог за конкретный период.

Алгоритм расчета платежей предельно ясно изложен в статьекак платить налоги на УСН, так же рекомендуем ознакомиться с налоговым календарем для ИП.

Что делать, если в аванс не вошел полученный в отчетном периоде доход

Поскольку доходы ИП на УСН определяются накопительным итогом и учитываются в отчетном периоде по дате получения, то в расчете платежа важно не пропустить ни одной суммы. Но если такой промах случился, необходимо доначислить налог.

Например, при выявлении неучтенных сумм дохода за первый квартал можно скорректировать сумму аванса за полугодие, т. е. отдельно оформлять платежку не нужно. Пени за несвоевременное доначисление налога будут начислены в любом случае. Этого нельзя избежать. Зато штрафы за подобные нарушения законодательством не предусмотрены.

Рекомендуем ознакомиться с видео инструкцией от компании«Мое дело»:

Расчет авансового платежа при УСН

УСН, «Доходы»

Авансовые платежи ИП находящимся на УСН вправе можно уменьшать на размер страховых взносов.Бизнесмен без персонала вправе снизить налог на 100% уплаченных фиксированных отчислений.Закон не ограничивает бизнесменов в сроках перечисления взносов, подчеркивая только необходимость внесения всей суммы в течение календарного года. Но наиболее удобной и выгодной для предпринимателя считается поквартальная уплата отчислений, тогда никакой путаницы с уменьшением налоговых платежей не будет. Перечислить взносы предпринимателю необходимо до последнего числа каждого квартала.

Если предприниматель уплатил полную сумму фиксированных взносов в начале года, то снизить налог на весь их размер сразу нельзя. Уменьшение авансов и налога происходит поквартально по четверти суммы фиксированных платежей за год. Причем оставшаяся их часть распространяется на последующие отчетные периоды, уменьшая налоговые платежи по схеме:за 1-й квартал 1/4 суммы отчислений за год, за полугодие 1/2, за 9 месяцев 3/4,за год полную сумму.

ИП с нанятым персоналом вправе уменьшать налог и авансы не более, чем на 50% на размер уплаченных отчислений с зарплаты штата работников, в т. ч. за себя.Формула вычисления аванса: 6 % от налогооблагаемой базы, уменьшенной на сумму отчислений и уплаченные ранее авансы.

Важно помнить, что переход бизнесмена, работающего в «одно лицо» на деятельность (хоть и временную) со штатом сотрудников должен быть обязательно отражен в расчете авансов за весь год. Придется пересчитать налог поквартально и доначислить пени по недоплатам, поскольку возникнет разница из-за уменьшения налога на сумму отчислений. В декларации УСН нужно будет указать все пересчитанные суммы.

УСН, «Доходы, уменьшенные на расходы»

Если за прошлый год были допущены убытки и погашен минимальный налог, то эти суммы можно учесть в затратах текущего года (или последующих 10 лет). Полученные убытки на протяжении нескольких лет ИП вправе переносить в состав расходов последующих налоговых периодов в той хронологии, в которой были допущены.

Формула расчета аванса такова: 5-15 % от налогооблагаемой базы, уменьшенной на убытки прошлых периодов, минимальный налог и перечисленные авансы.

Примечание: Быстро и правильно рассчитать авансовые платежи по УСН вы сможете при помощи онлайн-сервиса «Мое дело».

Виктор Степанов, 2015-06-16

Сохраните статью в социальные сети:

Порядок уплаты авансовых платежей по УСН

Все статьи Расчет авансовых платежей при УСН: «индивидуальные» особенности (Ермакова Г.)

«Упрощенка» является одним из наиболее распространенных налоговых спецрежимов, которые выбирают для себя индивидуальные предприниматели. В то же время расчет авансовых платежей по «упрощенному» налогу в этом случае имеет, можно сказать, ряд индивидуальных особенностей. Причем с 1 января 2017 года в этой части есть определенные изменения, которые выгодны для ИП.

Индивидуальные предприниматели на УСН, так же как и организации, применяющие «упрощенку», до 25 апреля 2017 года должны уплатить авансовый платеж по налогу за I квартал 2017 года. Однако порядок расчета аванса ИП несколько отличается. Связано это с тем, что индивидуальные предприниматели платят взносы на обязательное страхование не только с выплат в пользу физлиц, но и за себя.

«Личные» взносы ИП на «упрощенке»

В первую очередь отметим, что с 1 января 2017 года порядок уплаты «личных» взносов ИП прописан непосредственно в статье 432 Налогового кодекса. А в соответствии со статьей 430 Кодекса размер «личных» взносов ИП, как и прежде, зависит от размера дохода, полученного ИП за год.

Так, если величина дохода ИП не превышает 300 000 руб. за расчетный период, то взносы на ОПС составят 23 400 руб. (1 МРОТ (7 500 руб. на 2017 г.) x 26% x 12 мес.). А «медицинские» взносы нужно уплатить в размере 4 590 руб. (1 МРОТ (7 500 руб. на 2017 год) x 5,1% x 12 месяцев).

В случае если доход превысит 300 000 руб. за расчетный период (2017 г.), дополнительно ИП должен доплатить «за себя» пенсионные взносы в размере 1% с суммы превышения названного лимита (но в общей сложности не более 187 200 руб. (8 МРОТ x 26% x 12)).

Порядок уплаты взносов «за себя» также зависит от того, сколько «заработал» ИП. В минимальном размере (т.е. исходя из МРОТ) предприниматель должен заплатить «за себя» взносы до 31 декабря расчетного периода. А 1% со «сверхдоходов» надлежит уплатить не позднее 1 апреля года, следующего за истекшим расчетным периодом. В 2017 году «крайний» срок уплаты этого «довеска» переносится на 3 апреля 2017 г.

Таким образом, «сверхдоходные» взносы за 2016 год большая часть ИП заплатит в I квартале 2017 года. В связи с этим возникает вопрос: можно ли эти взносы учесть при расчете «упрощенного» авансового платежа за этот квартал? И если можно, то в каком порядке?

Обратите внимание! Величина дохода, который «считается» для целей расчета «личных» взносов ИП, определяется как сумма фактически полученного совокупного дохода за расчетный период. Уменьшить доходы на расходы, предусмотренные статьей 346.16 Кодекса, нельзя. То есть в этой части «упрощенцы»-ИП вне зависимости от выбранного объекта налогообложения, можно сказать, находятся в равных условиях.

Объект налогообложения «доходы минус расходы»

Индивидуальные предприниматели, которые применяют УСН с объектом налогообложения «доходы минус расходы», вправе включить в состав расходов суммы взносов, как начисленные на выплаты сотрудникам, так и исчисленные «за себя». Главное условие: взносы включаются в состав расходов при расчете авансового платежа за тот отчетный период, в котором они были фактически уплачены. Также в состав расходов можно включить и «больничные», выплаченные сотрудникам, в части, оплачиваемой за счет средств работодателей. Каких-либо ограничений для включения названных затрат в состав расходов Кодексом не установлено.

Пример 1. ИП Иванов И.И. применяет УСН с объектом налогообложения «доходы минус расходы».

Доходы за 2016 г. составили 600 000 руб. В марте 2017 года ИП заплатил «за себя» пенсионные взносы в размере 1% с «излишка» — 3 000 руб. ((600 000 руб. — 300 000 руб.) x 1%).

В I квартале 2017 года доходы и расходы, учитываемые при УСН, составили:

Расходы, руб. (за исключением страховых взносов)

Кроме того, ИП в январе перечислил взносы, начисленные на «декабрьскую» зарплату сотрудников, в размере 8 000 руб., в феврале — взносы с зарплаты за январь 2017 года в размере 12 000 руб., а в марте — взносы с зарплаты за февраль 2017 года в размере 13 000 руб.

Предположим, что налоговая ставка составляет 15%.

Авансовый платеж по «упрощенному» налогу за I квартал 2017 года составит 30 300 руб. (((100 000 руб. + 110 000 руб. + 120 000 руб.) — (25 000 руб.

Авансовый платеж по усн

+ 30 000 руб. + 40 000 руб.) — (8 000 руб. + 12 000 руб. + 13 000 руб.)) x 15%).

Объект налогообложения «доходы»

При применении «упрощенки» с объектом налогообложения «доходы» индивидуальные предприниматели уменьшают сумму исчисленного налога (авансового платежа) на перечень расходов, поименованных в пункте 3.1 статьи 346.21 Налогового кодекса. Речь идет о страховых взносах на обязательное страхование, о «больничных», выплаченных за счет средств работодателя, и о взносах по договорам личного страхования, заключенным в пользу сотрудников.

Порядок «вычитания» зависит от того, есть у ИП наемные работники или нет.

ИП производит выплаты в пользу физлиц

В том случае, если ИП производит выплаты в пользу физлиц, при расчете авансового платежа по «упрощенному» налогу он может учесть все оплаченные в I квартале 2017 года расходы, поименованные в пункте 3.1 статьи 346.21 Кодекса. «Вычитаются» как взносы, начисленные и уплаченные с выплат сотрудникам, так и уплаченные ИП «за себя». Причем в данном случае взносы в размере 1% со сверхдоходов не являются исключением — они также уменьшают аванс по «упрощенному» налогу за период, в котором они уплачены.

В то же время в данном случае есть другое ограничение: «вычет» не может превышать 50 процентов от суммы исчисленного налога за соответствующий период.

Пример 2. ИП Смирнов С.С. применяет УСН с объектом налогообложения «доходы». Налоговая ставка — 6%.

Доходы ИП за I квартал 2017 г. составили 200 000 руб.

В I квартале 2017 г. ИП заплатил страховые взносы:

— 12 января 2017 г. — с зарплаты сотрудников за декабрь 2016 г. в размере 3 000 руб.;

— 14 февраля 2017 г. — с зарплаты сотрудников за январь 2017 г. в размере 3 000 руб.;

— 15 марта 2017 г. — с зарплаты работников за февраль 2017 г. в размере 3 000 руб.;

— 27 марта 2017 г. — пенсионные взносы «за себя» с суммы превышения дохода 300 000 руб. за 2016 г. в размере 2 000 руб.

Сумма «вычета» составляет 11 000 руб. Сумма исчисленного налога за I квартал 2017 г. равна 12 000 руб. Сумма исчисленного налога не может быть уменьшена более чем на 50 процентов. Соответственно, за I квартал 2017 г. ИП сможет «вычесть» только 6 000 руб.

Авансовый платеж по «упрощенному» налогу за I квартал 2017 г. будет равен также 6 000 руб.

ИП не производит выплаты в пользу физлиц

Совершенно очевидно, что в этом случае единственным видом «вычитаемых» расходов ИП будут его «личные» взносы, ведь он не начисляет взносы на зарплату сотрудников и не оплачивает никому «больничные», поскольку работников у него нет. Видимо, по этой причине законодатель дал таким ИП своеобразный бонус — они вправе уменьшить исчисленную сумму «упрощенного» налога на сумму уплаченных «за себя» взносов в фиксированных размерах без учета 50-процентного ограничения.

Пример 3. ИП Петров П.П. применяет УСН с объектом налогообложения «доходы». Налоговая ставка — 6%.

Доходы ИП за I квартал 2017 г. составили 200 000 руб.

В I квартале 2017 г. ИП заплатил страховые взносы «за себя»:

— 12 января 2017 г. — часть взносов «за себя» за 2017 г. в размере 3 000 руб.;

— 14 февраля 2017 г. — часть взносов «за себя» за 2017 г. в размере 3 000 руб.;

— 15 марта 2017 г. — часть взносов «за себя» за 2017 г. в размере 3 000 руб.;

— 27 марта 2017 г. — пенсионные взносы «за себя» с суммы превышения дохода 300 000 руб. за 2016 г. в размере 2 000 руб.

Сумма «вычета» составляет 11 000 руб. Сумма исчисленного налога за I квартал 2017 г. равна 12 000 руб.

«Личные» взносы ИП может учесть в полном объеме, поэтому авансовый платеж по «упрощенному» налогу за I квартал 2017 г. будет равен 1 000 руб. (12 000 руб. — 11 000 руб.).

Если вы не нашли на данной странице нужной вам информации, попробуйте воспользоваться поиском по сайту:

Обязательно ли платить авансовые платежи по УСН в 2018 году

Калькулятор расчета налога УСН 6%, доходы

Главная → Отчетность → Системы налогообложения → УСН → Калькулятор расчета налога УСН 6%, доходы

Организации и индивидуальные предприниматели, применяющие упрощенную систему налогообложения, ежеквартально уплачивают авансовые платежи в срок до 25 числа, следующего за отчетным: до 25 апреля, до 25 июля, до 25 октября.

Расчет авансовых платежей идет нарастающим итогом с начала года: за 1 квартал, за полугодие, за 9 месяцев.

Как рассчитать авансовый платеж по УСН

За год сдается декларация, рассчитывается и уплачивается налог в срок до 30 марта.

Введите несколько цифр и калькулятор расчета налога УСН 6% (доходы) автоматически рассчитает размер авансового платежа/налога.

Краткая инструкция.

1) величина дохода берется за первый квартал.

2) учитывается величина страховых взносов, фактически уплаченных до момента уплаты авансового платежа: к примеру, бухгалтер рассчитывает авансовый платеж за 1 квартал и планирует перечислить налог 20 апреля. Если в апреле (до 20 числа) были перечислены страховые взносы в фонды, эти перечисления можно учитывать в расчете.

3) учитываются выплаченные работникам пособия по временной нетрудоспособности за первый квартал. Обратите внимание: учитываются пособия именно по временной нетрудоспособности, иные пособия (по беременности и родам, пособия по уходу за ребенком и т.д.) не учитываются.

4) указывается сумма ранее перечисленных авансовых платежей с начала года, за 1 квартал у нас ничего нет

Краткая инструкция.

1) величина дохода берется за полугодие.

2) учитывается величина страховых взносов, фактически уплаченных до момента уплаты авансового платежа: к примеру, бухгалтер рассчитывает авансовый платеж за полугодие и планирует перечислить налог 20 июля. Если в июле (до 20 числа) были перечислены страховые взносы в фонды, эти перечисления можно учитывать в расчете.

3) учитываются выплаченные работникам пособия по временной нетрудоспособности за первый квартал. Обратите внимание: учитываются пособия именно по временной нетрудоспособности, иные пособия (по беременности и родам, пособия по уходу за ребенком и т.д.) не учитываются.

4) указывается сумма ранее перечисленных авансовых платежей с начала года: указываем величину авансового платежа за 1 квартал

Краткая инструкция.

1) величина дохода берется за 9 месяцев.

2) учитывается величина страховых взносов, фактически уплаченных до момента уплаты авансового платежа: к примеру, бухгалтер рассчитывает авансовый платеж за 9 месяцев и планирует перечислить налог 20 октября. Если в октября (до 20 числа) были перечислены страховые взносы в фонды, эти перечисления можно учитывать в расчете.

3) учитываются выплаченные работникам пособия по временной нетрудоспособности за первый квартал. Обратите внимание: учитываются пособия именно по временной нетрудоспособности, иные пособия (по беременности и родам, пособия по уходу за ребенком и т.д.) не учитываются.

4) указывается сумма ранее перечисленных авансовых платежей с начала года: указываем сумму платежей за 1 квартал и за полугодие

Краткая инструкция.

1) величина дохода берется за год.

2) учитывается величина страховых взносов, фактически уплаченных до момента уплаты авансового платежа: к примеру, бухгалтер рассчитывает авансовый платеж за год и планирует перечислить налог 10 марта. Если до 10 числа были перечислены страховые взносы в фонды, эти перечисления можно учитывать в расчете.

3) учитываются выплаченные работникам пособия по временной нетрудоспособности за первый квартал. Обратите внимание: учитываются пособия именно по временной нетрудоспособности, иные пособия (по беременности и родам, пособия по уходу за ребенком и т.д.) не учитываются.

4) указывается сумма ранее перечисленных авансовых платежей с начала года: указываем сумму платежей за 1 квартал, за полугодие и за 9 месяцев

Источник: obd2bluetooth.ru

Авансовые платежи по единому налогу на УСН: как рассчитать, куда и когда уплатить

Малый бизнес использует «упрощёнку» как понятный и удобный режим обложения налогом. Уплата авансовых платежей на протяжении года — часть УСН. Правила начисления аванса зависят от выбранного объекта. Платежи направляются в казну за определённые периоды, что облегчает администрирование бюджетных поступлений.

Налоговый и отчётные периоды, сроки сдачи отчётов

Налоговым периодом для УСН считается год по календарю: с первого января по тридцать первое декабря. Налоговый период разбивается на отчётные: первый квартал; полугодие; девять месяцев. За каждый отчётный период «упрощенцы» начисляют и перечисляют в казну налоговый платёж авансом. На сумму сделанных авансовых платежей уменьшается налог за год.

Расчёт аванса учитывает выбранный объект обложения налогом:

- Индивидуальные предприниматели (ИП), компании на УСН Доходы платят авансовый платёж в размере 6% от полученных доходов.

- УСН Доходы минус Расходы платят аванс по ставке 15%.

Органы власти в регионах вправе уменьшить ставки.

При незначительных расходах удобнее использовать УСН Доходы. УСН Доходы минус Расходы обычно используется при расходах, превышающих 60% от величины полученного дохода.

Расчёт авансовых платежей за отчётный период в налоговый орган не подаётся.

Авансовый платёж — неизбежная цена свободного предпринимательства.

Как рассчитать авансовый платёж при УСН Доходы

Название специального режима говорит о том, что аванс будет уплачиваться с полученных доходов.

Формула расчёта авансового платежа УСН Доходы

Но есть особенность. Размер платежа уменьшается на сумму страховых взносов работников и оплату первых трёх дней больничного (п.3 ст.346.21 НК РФ). Страховые взносы берутся без учёта переплаты, а лишь для перечисленных в отчётном периоде средств в пределах начислений. Величина авансового платежа снижается на 50% или меньше. Рассмотрим возможные случаи.

Допустим, начислен аванс в размере А. Перечислены страховые взносы в пределах начислений в размере С. Больничных нет.

- С меньше 50% начисленного аванса. Авансовый платёж уменьшается на размер С. К уплате: А — С.

- С больше 50% начисленного аванса. Авансовый платёж снижается на 50%. К уплате: А — 50%.

Таблица: Авансовые платежи УСН Доходы. Уплаченные взносы меньше 50% аванса

| Отчётный период 2017 года | Доходы, руб. | Авансовый платёж по ставке 6%, руб. | Взносы, пособия, уплаченные в январе, феврале, марте 2017, руб. | Аванс уменьшается на сумму, руб. | Аванс к уплате за отчётный период, руб. | Срок начисления аванса в бухучёте | Срок уплаты аванса |

| Первый квартал | 575000 | 34500 | 17000 | 17000 | 34500–17000=17500 | 31.03.2017 | до 25.04.2017 |

Таблица: Авансовые платежи УСН Доходы. Уплаченные взносы превышают 50% аванса

| Отчётный период 2017 года | Доходы, руб. | Авансовый платёж по ставке 6%, руб. | Взносы, пособия, уплаченные в январе, феврале, марте 2017, руб. | Аванс уменьшается на сумму, руб. | Аванс к уплате за отчётный период, руб. | Срок начисления аванса в бухучёте | Срок уплаты аванса |

| Первый квартал | 575000 | 34500 | 22000 | 17250 ( 34500х50%) | 17250 | 31.03.2017 | до 25.04.2017 |

Расчёт при УСН Доходы минус Расходы

Расходы устанавливаются в главе 25 НК РФ и ст. 346.16 НК РФ. К расходам относятся:

- взносы на обязательное пенсионное страхование;

- страховые взносы по временной нетрудоспособности;

- взносы на медицинское страхование;

- взносы на страхование от несчастных случаев на производстве.

Особенностью учёта за год будет определение минимального налога в размере одного процента от доходов. Без расходов. Минимальный налог не уплачивается, когда авансовые платежи будут уплачены на сумму, превышающую размер минимального налога. Допустим, налог компании за год составит 100 000 рублей при доходах 1800 000 рублей. Минимальный налог — 18 000 рублей.

Авансовые платежи будут уплачены на сумму 75 000 рублей. Компания на УСН Доходы минус расходы уплатит авансов в казну больше минимального налога. За год будет доплата в размере 100 000 — 75 000 = 25 000 рублей.

Формула расчёта авансового платежа УСН Доходы минус Расходы

Таблица: Авансовые платежи УСН Доходы минус Расходы

| Отчётный период 2017 года | Доходы (нарастающим итогом), руб. | Расходы (нарастающим итогом), руб. | Авансовый платёж за отчётный период по ставке 15%, руб. | Авансовый платёж к уплате за отчётный период, руб. | Срок начисления в бухучёте | Срок уплаты (ст.346.19, п.7 ст.346.21 НК РФ) |

| Первый квартал | 542000 | 327000 | (542000–327000)*15%=32250 | 32250 | 31.03.2017 | до 25.04.2017 |

| Полугодие | 1200000 | 850000 | (1200000–850000)*15%=52500 | 52500–32250 =20250 | 30.06.2017 | до 25.07.2017 |

| Девять месяцев | 1500000 | 1000000 | (1500000–1000000)*15%=75000 | 75000–32250–20250=22500 | 30.09.2017 | до 25.10.2017 |

| ИТОГО: за 9 мес. | 75000 |

Как должны платить ИП

ИП уплачивает за себя фиксированные взносы: на пенсионное и медицинское страхование от минимального размера оплаты труда; на пенсионное страхование — 1 процент с доходов больше 300 000 рублей.

ИП без работников уменьшает аванс на величину уплаченных взносов. Суммы уплаченных в январе-марте взносов за 2016 и 2017 год снижают размер аванса за первый квартал 2017 года (пп.1 п.1 ст.430 НК РФ).

ИП с работниками на УСН Доходы снижает размер аванса в пределах 50 процентов (письмо Минфина России от 14.10.2016№ 03–11–11/60146).

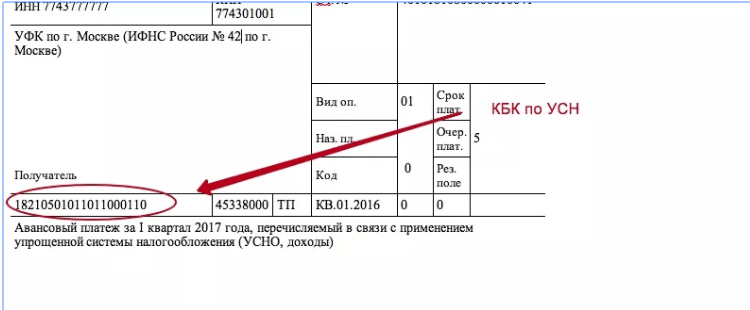

Перечисление

Авансовый платёж направляется в казну. В платёжном поручении обязательно указывается КБК (код бюджетной классификации). КБК позволяет зачислить платёж по назначению: налог, пени, штрафы.

В платёжном поручении указывается КБК получателя, специальный режим и объект налогообложения, отчётный период уплаты

Таблица: КБК при УСН Доходы в 2017 году

| Платёж | КБК |

| Налог и авансы | 182 1 05 01011 01 1000 110 |

| Пени | 182 1 05 01011 01 2000 110 |

| Штраф | 182 1 05 01011 01 3000 110 |

Таблица: КБК при УСН Доходы минус Расходы

| Платёж | КБК |

| Налог и авансы | 182 1 05 01021 01 1000 110 |

| Пени | 182 1 05 01021 01 2000 110 |

| Штраф | 182 1 05 01021 01 3000 110 |

Неправильный КБК в платёжном поручении

Платежи зачисляются на основании КБК. Случаются ошибки: уплачивается один налог, а КБК заполняется для другого налога. Как правило, платёж будет относиться к требующим пояснений. Орган налоговой службы вправе уточнить назначение по заявлению плательщика. Действия будут проведены датой уплаты.

Ответственность за уплату авансовых платежей

При перечислении авансовых платежей с нарушением сроков, предусмотренных НК РФ, применяются санкции. Пеня начисляется со следующего после установленного для уплаты дня до момента поступления средств. Расчёт пени производится в размере одной трёхсотой ставки рефинансирования Центробанка РФ. Например:

- Авансовый платёж в сумме 50 000 рублей в 2017 году сделан через 30 дней от предельного срока.

- Ключевая ставка составляет 9,75%.

- Пеня:50000х1/300х9,75%х30=487,5 рубля.

При неуплате части суммы, расчёт пени будет осуществляться для недоплаченной суммы. Перечисление пени учитывает объект обложения налогом и КБК.

Проводки по авансовым платежам

Авансовые платежи начисляются в последний день первого, второго и третьего квартала года. Кредит счёта 68 Расчёты по единому налогу УСН корреспондирует с дебетом счёта 99 Прибыли и убытки на сумму аванса. Перечисление авансового платежа отражается проводкой: Дебет 68 Расчёты по единому налогу УСН Кредит 51 Расчётный счёт.

Видео: особенности авансовых платежей при УСН

Предприниматели и компании выбирают УСН за простоту и понятность требований к учёту и начислению налогов. С опытом работы приходит понимание значения уплаты налогов авансовыми платежами. Своевременное поступление авансов стабилизирует деятельность бюджетных организаций и способствует выполнению региональных программ.

Источник: newbusiness.su