Как действует для ИП самозанятый режим

Экспериментальная система налогообложения для лиц, признаваемых самозанятыми, начинает действовать в 2019 году на территории 4 субъектов РФ. Режим будет доступен всем физическим лицам, занимающимся коммерческой деятельностью (получающих доход от реализации товара, услуг без оформления трудового контракта или договора ГПХ). Налог будет взиматься со всего объема доходных поступлений:

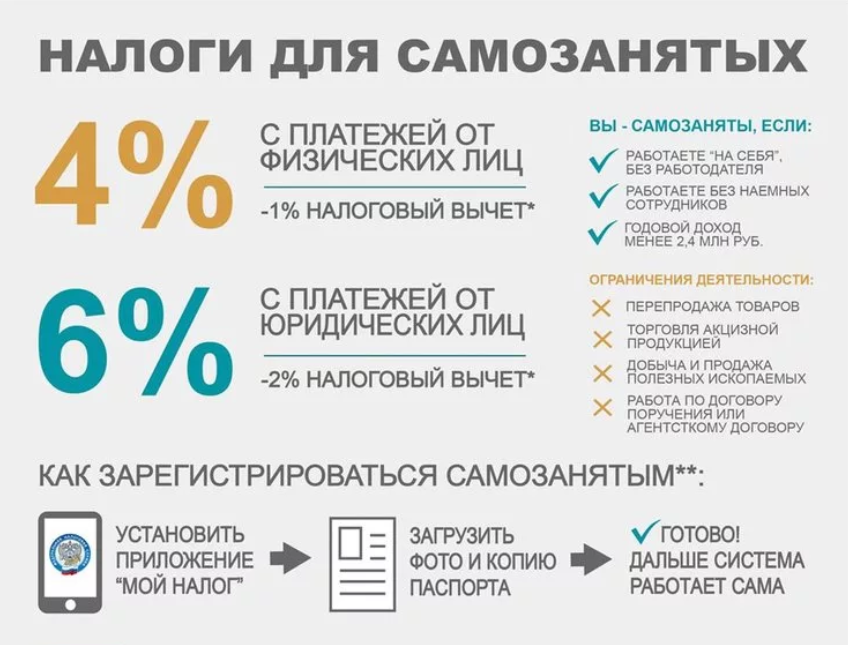

- по ставке 4%, если услуги оказаны физическим лицам;

- по тарифу 6% при сотрудничестве с ИП и предприятиями.

Может ли ИП стать самозанятым – да, может. Обоснование приведено в п. 1 ст. 4 закона от 27.11.2018 г. № 422-ФЗ. Для этого субъекту хозяйствования достаточно осуществить переход на новый спецрежим, учитывая несколько условий:

- уровень доходов в расчете на год не должен быть выше показателя в 2,4 млн руб.;

- регистрация осуществляется по месту жительства предпринимателя или с привязкой к месту осуществления деятельности.

А можно ли ИП стать самозанятым, если он не проживает в регионе, в котором в тестовом режиме работает новая система налогообложения? Это возможно, если предприниматель в субъекте РФ, где действует налог на профессиональный доход, осуществляет коммерческую деятельность. То есть регистрация в качестве плательщика нового налога производится в ФНС с привязкой к месту ведения бизнеса, а не проживания.

Если человек был ИП, стал самозанятым, он утрачивает возможность использовать в коммерческой деятельности труд наемных работников. При нарушении этого требования налоговики вправе отменить действие спецрежима для такого налогоплательщика в одностороннем порядке. Дополнительные ограничения связаны со сферой деятельности и уровнем доходности.

Самозанятый ИП не платит НДФЛ с доходов от бизнеса и НДС (кроме ввозного). При этом обязанности налогового агента сохраняются. Перейдя на самозанятость, ИП может не платить и страховые взносы за себя. От «пенсионных» взносов он освобождается, а платежи на ОМС уже включены в состав налога.

Можно ли закрыть ИП и стать самозанятым

До введения экспериментального налогового режима для физических лиц предпринимателям для перехода в категорию самозанятого населения необходимо было избавиться от статуса ИП, то есть надо было закрыть ИП и стать самозанятым.

Теперь одновременно можно быть самозанятым и ИП, можно совмещать статус самозанятого налогоплательщика с положением трудоустроенного лица. Любой гражданин может иметь основную работу, а в свободное от нее время осуществлять любую другую бизнес-деятельность, приносящую материальную выгоду. Именно доходы от такой «подработки» и подлежат налогообложению в рамках нового налога.

Если предприниматель закрыл ИП, стал самозанятым, в дальнейшем, при желании снова встать на учет в качестве ИП, ему надо будет заново проходить регистрацию в ФНС. При сохранении статуса ИП и переходе на налог, взимаемый с профессиональной деятельности, можно быстро осуществлять обратный перевод на ОСНО или любой другой налоговый спецрежим.

Можно ли быть самозанятым и ИП одновременно? Можно, если предприниматель не осуществляет торговлю подакцизными и маркированными товарами, соблюдает прочие установленные законом о замозанятых ограничения, его доход ниже 2,4 млн руб. в год и у него нет наемных работников (п. 3 ст. 15 Закона № 422-ФЗ).

Как ИП стать самозанятым

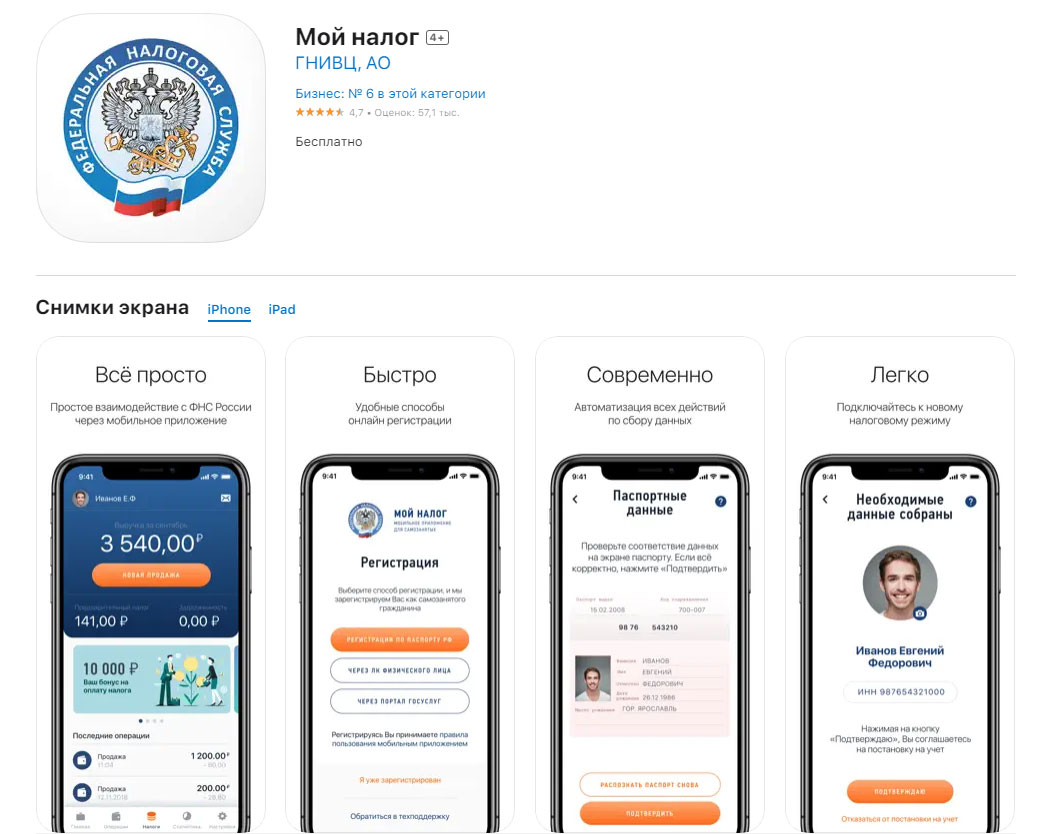

Взаимодействие с фискальными органами при реализации деятельности в качестве самозанятого лица осуществляется посредством приложения «Мой налог». Этот ресурс является бесплатным для всех пользователей, его скачивают на любой мобильный гаджет. Через такой сервис производится:

- регистрация и снятие самозанятых с учета в ФНС;

- проведение платежей и формирование по ним чеков;

- информационный обмен с ФНС;

- начисление и уплата налога.

Самозанятый (одновременно ИП) освобождается от обязанности самостоятельно исчислять налог, за него это делают специалисты ФНС на основании сумм в проведенных через приложение чеках. Отчетность по доходам и налоговым платежам составлять не надо.

Как ИП стать самозанятым:

- скачать и установить специальное приложение, которое разработано для информационного обмена между самозанятыми и ФНС;

- зарегистрироваться в качестве самозанятого лица (подав электронное заявление по паспорту или через личный кабинет налогоплательщика, при этом его не требуется заверять ЭЦП);

- после получения подтверждения о постановке на учет в качестве самозанятого, надо в месячный срок направить в ФНС уведомление о прекращении применения прежнего налогового режима (например, УСН или ЕНВД);

- при соблюдении срока уведомления о смене системы налогообложения переход на налог с доходов от профессиональной деятельности осуществляется с даты регистрации в качестве самозанятого. Если срок подачи уведомления о смене налогового режима не соблюден, регистрация самозанятого автоматически аннулируется.

Более полную информацию по теме вы можете найти в КонсультантПлюс.

Пробный бесплатный доступ к системе на 2 дня.

Источник: spmag.ru

Можно ли быть одновременно ИП и самозанятым

У ИП и самозанятого есть общие черты: в обоих случаях они остаются физическими лицами и работают на себя. Если вы задумались о том, может ли самозанятый открыть ИП, то важно знать, какие в этом случае существуют особенности и ограничения. Согласно статистике за прошедший год число самозанятых увеличилось почти в 10 раз. В связи с этим, есть множество вопросов, можно ли быть ИП и самозанятым, не запрещено ли заниматься продажей товаров, и как правильно это сделать, не нарушив никаких условий?

В чем разница?

Безусловно, разница между такими статусами существует. Если говорить коротко, то различия состоят в процедуре регистрации, а также в том, какую налоговую ставку правильно выбрать и в каком порядке задекларировать и уплачивать налоги. Однозначного ответа на вопрос о том, что лучше: быть самозанятым или ИП, нет.

С одной стороны, для самозанятых проще вести отчетности и уплачивать налоги. Однозначно, налоги для самозанятых ниже (или по крайней мере такие же, как и для ИП-спецрежимников). Также самозанятым не нужна ККТ. С другой стороны, существуют ограничения на работу для такого статуса.

Не стоит забывать о том, что самозанятость не засчитывается в пенсионный стаж.

Как стать ИП на НПД?

Самозанятому, который решил стать индивидуальным предпринимателем, понадобится пройти процедуру госрегистрации в ИФНС. В этом случае потребуется предоставить стандартный пакет документов:

- заявление по форме № Р21001;

- паспорт заявителя (копия);

- квитанция об уплате пошлины, сумма которой составляет 800 рублей (для подачи документов в бумажном виде). Если документы подаются в электроном вид ЭЦП, то оплачивать пошлину не понадобится.

Вам также будет интересно:

В отдельных случаях, может потребоваться предоставление дополнительных документов, приведенных в перечне ст. 22.1 ФЗ №129. Предоставляя копии документов, их обязательно следует заверить у нотариуса. Исключением является случай, когда заявитель предоставляет в ИФНС подлинники.

Способы подачи документов в ИФНС:

- личное обращение в инспекцию;

- почтовое отправление ценным письмом, к которому прилагается опись вложения и уведомление;

- передача документов через МФЦ или портал «Госуслуг»;

- использование услуг нотариуса.

На проведение регистрационных действий уходит 3 рабочих дня. В результате сведения о зарегистрированном ИП вносят в соответствующий государственный реестр – ЕГРИП.

Важно! Если после регистрации ИП не выберет какой-либо спецрежим, то по умолчанию к нему будет применен ОСНО. Если говорить о физических лицах, которые к моменту регистрации в качестве ИП уже имели статус плательщиков НПД, то в законодательстве не содержатся какие-либо уточнения по этому вопросу.

Как показывает практика, зарегистрированные ИП, которые не отказались от статуса самозанятого и не выбрали другую налоговую систему, сохраняют право применения НПД. Предприниматель может проверить, какую систему налогообложения он применяет, с помощью «личного кабинета налогоплательщика». После регистрационных действий в нем автоматически должен отобразиться режим НПД. При этом повторно регистрироваться в «Мой налог» не нужно.

Что важно учесть самозанятому, ставшему ИП?

Нормы ФЗ №422 действуют в отношении и предпринимателей и физических лиц, являющихся плательщиками НПД. Так, касаемо самозанятых, важно знать следующее:

- Установлены ограничения в плане размера годового дохода. Он не должен быть выше 2,4 миллиона рублей . Если разделить эту сумму условно, то месячный доход не должен быть выше 200 тысяч рублей . Если данный лимит будет превышен, то это повлечет за собой утрату права на применение НПД;

- Существуют отличия в процентной ставке налога с доходов. Для самозанятого, чьи клиенты являются физическими лицами, налог составит 4% . Для тех, кто обслуживает клиентов, являющихся юридическими лицами и ИП, налог уже выше – 6% ;

- Можно заниматься оказанием услуг, выполнением работ, продажей собственно изготовленных товаров или сдачей в аренду собственной недвижимости. Заниматься розничной торговлей (перепродажей товаров чужого производства) нельзя;

- Нельзя нанимать сотрудников по трудовому договору, поскольку НПД изначально был создан для иных целей;

- Допускается оформление с гражданами договоров ГПХ;

- Не разрешается применять спецрежим тем, кто перепродает товары имущественные права, торгует подакцизными товарами, добывает полезные ископаемые, ведет комиссионную или агентскую деятельность, работает по договору поручения и тому подобное.

Вам также будет интересно:

Самозанятому, открывшему ИП не нужно уплачивать НДС (за исключением ввозного) и фиксированные страховые взносы. Однако за ним сохраняется обязанность налогового агента.

Самозанятому предпринимателю для работы не требуется онлайн-ККТ. Как и физическое лицо, он формирует чеки в приложении «Мой налог». Ежемесячно налоговики самостоятельно рассчитывают налог предпринимателю исходя из информации из приложения о поступлениях. Подавать отчетность о доходах, а также об исчисленном налоге также не нужно. Расчет налога не зависит от расходов ИП – налоговая база на них не уменьшается.

Если предприниматель утратит право на применение НПД, к примеру, при превышении лимита по ежегодному доходу, то самозанятый, который не находится в статусе ИП, будет уплачивать 13% с доходов НДФЛ. Самозанятый-ИП в этом случае может выбрать другой спецрежим. Для этого понадобится направить уведомление о переходе на ЕСХН или УСН в ИФНС.

Второй способ – подать заявление о постановке на учет в качестве плательщика ЕНВД. После утраты права на НПД для этого отводится 20 календарных дней. Если не уложиться в указанный срок, то предпринимателя автоматически переведут на ОСНО как плательщика НДС и НДФЛ. Утратив право на НПД и перейдя на другой режим, ИП придется уплачивать страховые взносы.

Подводим итоги

ИП и самозанятость – как правильно совместить:

запрещено быть ИП на общей системе налогообложения, упрощенке, ЕНВД или патенте и иметь статус самозанятого;

важно соблюсти ограничения НПД. ИП на НПД нельзя работать как на других налоговых режимах по другому виду деятельности, например, нанимать на работу сотрудников;

будучи ИП на НПД можно иметь статус ИП и расчетный счет, оплачивая 4% или 6% налога и работая по приложению «Мой налог»;

Источник: lawabc.ru

Как перейти с ИП на самозанятость и обратно

Индивидуальный предприниматель может принять решение о переходе на систему налогообложения НПД, которая имеет пониженную ставку — от 4 до 6% от его прибыли. Другое преимущество — на ней не нужно платить налоги, если доход равен нулю.

Оглавление

Тем не менее, необходимо, чтобы деятельность индивидуального предпринимателя соответствовала определенным требованиям, и от любых других специальных режимов необходимо отказаться. В материале объясним, как это работает.

Кратко о самозанятости: это особый налоговый режим, который ввело государство, чтобы люди, работающие на себя, могли легко платить налоги. На этом налоговом режиме есть несколько ограничений, например, нельзя нанимать сотрудников

Можно ли перейти с ИП на самозанятость

Не все индивидуальные предприниматели могут перейти на самозанятость. Например, предприниматели не могут применять спецрежим, если:

- нанимают людей по трудовому договору (кроме людей, принятых в качестве помощников по договорам);

- работают у своего нынешнего или бывшего работодателя менее двух лет;

- продают подакцизные и маркированные товары;

- перепродают чужие товары, даже если они являются дополнительными товарами к их основной услуге;

- добывают полезные ископаемые;

- действуют от имени клиента как агент, поручитель или комиссионер (например, продают квартиры от застройщика за процент).

Подмена названия договора не дает эффекта, так как налоговая служба в первую очередь смотрит на обязанности исполнителя.

Также нельзя держать курьерскую службу с собственной онлайн-кассой (можно работать с кассой заказчика) и применять другие налоговые системы для второго бизнеса. А если предприниматель получает больше 2,4 миллиона в год, теряет возможность использовать НПД.

У индивидуального предпринимателя есть возможность работать как самозанятый и вести комбинированный бизнес, работая в разных регионах и за рубежом.

Однако если предпринимательская деятельность подпадает под определенные ограничения, то налоговая инспекция не зарегистрирует переход на самозанятость. Более того, если позже выяснится, что такие ограничения были нарушены, то любая ранее выданная регистрация будет аннулирована. Например, если индивидуальный предприниматель объявил себя автосервисом, но после перехода стал торговать запчастями, то ни один из его дней не будет засчитан как находящийся на льготном режиме налогообложения, и, следовательно, ему придется платить обычные налоги и страховые взносы.

Налоговая может лишить плательщика статуса самозанятого. Например, индивидуальный предприниматель в июне ремонтировал автомобили в автосервисе, а с июля добавил в список продаж авточехлы. Он больше не попадает под специальный налоговый режим, так как продает чужой товар, и с этого момента он должен платить обычные налоги и страховые взносы.

Как ИП перейти на налог для самозанятых

Для перехода на НПД не обязательно прекращать деятельность индивидуального предпринимателя. Также нет необходимости посещать налоговую инспекцию, так как весь процесс можно завершить онлайн без какой-либо бумажной волокиты.

Зарегистрироваться как плательщик НПД можно через приложение «Мой налог», в офисе плательщика НПД или в уполномоченном банке.

Приложение «Мой налог» позволяет стать самозанятым за несколько минут. Понадобится минимум документов, а также нужно будет сфотографироваться

При регистрации вам будет предложено выбрать регион, в котором вы будете работать — 63% налогов, уплаченных самозанятыми, поступают в их региональный бюджет, а оставшиеся 37% идут в ФОМС.

После успешной регистрации человек получает от «Моего Налога» свидетельство, на котором отмечена дата перехода.

С этого момента налоги к уплате составляют всего 4% (при продаже физическим лицам) или 6% (при продаже юрлицам и ИП).

Бонусная сумма в размере 10 000 ₽ также будет доступна для тех, кто зарегистрирован как плательщик налога на профессиональный доход. Все остальные налоги и страховые взносы отменяются при оформлении заявления об отказе от спецрежимов.

Требования к ИП для перехода на самозанятость

Определиться с видом деятельности

Те, кто предлагает услуги или товары, могут выбрать самозанятость и самостоятельно проводить операции.

Настроить прием оплаты

Они могут получать оплату различными способами, такими как наличные, номер телефона, номер карты или реквизиты счета. Это дает им гибкость в выборе метода, который наилучшим образом соответствует их потребностям, и позволяет им каждый раз использовать разные счета. Кроме того, им не нужен работодатель, который обычно выступает в качестве налогового агента.

Подготовиться к выдаче чеков

Чтобы платить налоги, необходимо создавать фискальные документы (чеки) в приложении «Мой налог» или в приложениях некоторых банков. Этот документ служит подтверждением вашего дохода. В то же время он указывает Федеральной налоговой службе (ФНС), какую сумму налога вы должны заплатить за этот доход. После выдачи документа вы можете производить платежи с помощью счета-фактуры, который формируется каждый месяц с 10 по 12 число. Кроме того, ФНС предоставляет вычет в размере 10 000 ₽ для всех самозанятых, это на первое время снижает ставку налога на 1%.

Следует помнить, что доход не должен превышать 2,4 миллиона рублей в год, иначе статус индивидуального предпринимателя может быть утрачен, и тогда придется платить дополнительный НДФЛ за любые оказанные услуги.

Самозанятый не обязан использовать онлайн-кассу, однако может использовать вспомогательный софт, например программы для складского учета. Без кассы входящие платежи все равно должны быть введены в «Мой налог». Через приложение можно выставить счет-фактуру, и плательщик НПД должен выдать клиенту чек или квитанцию. При оплате наличными или электронными средствами такой документ должен быть предоставлен сразу. В случае перевода на карту или банковский счет этот документ должен быть выдан до 9 числа следующего месяца.

Самозанятые платят налог ежемесячно, в зависимости от дохода. Если в этом месяце дохода нет, то платить ничего не нужно. «Мой налог» рассчитывает ставку — 4% или 6%, которая применяется автоматически, также учитываются бонусы от государства. Сумма видна в приложении, а уведомления об оплате должны приходить до 12 числа следующего месяца и должны быть оплачены до 28 числа того же месяца, иначе могут быть применены штрафные санкции.

Всё это можно сделать через приложение с активацией автоплатежа с привязанной карты. Невыполнение платежей приведет к блокировке карты и начислению дополнительного штрафа в размере 20% за недоплату, 100% за последующие невыплаты в течение 6 месяцев или незачислению средств в соответствии со статьей 129.13 Налогового кодекса.

Переход на самозанятость с сохранением ИП

После перехода на самозанятость ваше ИП будет по-прежнему существовать и не будет автоматически ликвидировано. Контракты по-прежнему могут заключаться как индивидуальное предпринимательство с использованием бланков, логотипов и официальных печатей.

У предпринимателя есть возможность продолжать работать под своим именем. Однако важно помнить, что индивидуальный предприниматель несет ответственность за любые возникшие долги всем своим имуществом, а за любые нарушения санитарных норм или прав потребителей по-прежнему придется платить штрафы.

Переход на самозанятость без сохранения ИП

Перейти на самозанятость без сохранения ИП нельзя, но можно сначала стать плательщиком НПД, а затем закрыть ИП. Если решили расстаться со статусом индивидуального предпринимателя, прочитайте нашу статью: Ликвидация ИП в 2023 году: пошаговая инструкция.

Что нужно, чтобы перейти на самозанятость без сохранения ИП:

- Расторгнуть договоры с контрагентами. Если вы подписали договоры с третьими лицами, вы должны расторгнуть их в письменном виде.

- Снять с регистрации кассовый аппарат. Если вы используете кассовый аппарат для проведения операций, то перед закрытием ИП обязательно снимите его с регистрации. Отправьте заявление в ФНС и оплатите пошлину. Вам нужно будет подать заявление о закрытии ИП в налоговую инспекцию и оплатить пошлину, если вы не воспользуетесь для этого сайтом налоговой.

Оплатите все налоговые платежи и взносы, сдайте отчетность и закройте расчетный счет. После завершения всех этих шагов убедитесь, что все налоги и взносы уплачены, а отчетность сдана надлежащим образом, чтобы ваш расчетный счет можно было закрыть без каких-либо проблем.

- Оплатить пошлину. В 2023 году за закрытие индивидуального предпринимательства взимается сбор в размере 160 ₽. Если закрывать ИП онлайн, платить пошлину не нужно.

- Уплатить взносы. Все индивидуальные предприниматели должны уплатить фиксированные и дополнительные взносы в течение 15 дней после внесения информации о закрытии в ЕГРИП — рассчитайте эти взносы с помощью их калькулятора или обратитесь к бухгалтеру.

После этого нужно подать налоговую декларацию за год и уплатить соответствующие налоги до определенной даты, в зависимости от системы, по которой вы работали. Подать декларацию нужно до 25 числа месяца, следующего за закрытием и произвести уплату налогов, если вы использовали упрощенную систему налогообложения.

Если работали на патенте, можете пересчитать стоимость пропорционально количеству отработанного времени и вернуть остаток, если он еще не истек.

По ОСН есть две декларации — 3-ндфл и НДС, которые нужно подать до определенных дат (5 дней после закрытия для 3-ндфл; 25 числа месяца, следующего за закрытием квартала для НДС).

Если налоги не уплачены в срок, то долг переходит к вам как физическому лицу.

Когда закон запрещает быть самозанятым

Физлица, которые работают как ИП, должны придерживаться налога на доходы физических лиц, а также отказаться от использования преимуществ УСН, единого сельскохозяйственного налога и патентов.

Таким образом, нельзя применять НПД при оказании парикмахерских услуг, если продаете шампуни на упрощенной системе налогообложения. Для тех, кто уже работал по общим правилам до внесения таких изменений, никакой дополнительной бумажной волокиты не требуется.

Чтобы перейти с упрощенной системы налогообложения или единого сельскохозяйственного налога после регистрации в качестве плательщика НПД есть только один месяц. Если не уложиться в этот срок, переход на новый налог будет отменен, и придется платить налоги в соответствии с прежним специальным режимом.

Чтобы отменить специальные системы налогообложения, нужно подать заявления в налоговую инспекцию. Кроме того, до 25 апреля следующего года придется подать годовую декларацию по упрощенной системе налогообложения. После этого до 25 числа каждого месяца подавайте декларацию о доходах за этот год и производите соответствующие платежи.

Любые деньги, полученные от клиентов за товары или услуги, предоставленные до регистрации в качестве индивидуального предпринимателя, должны быть отражены в отчетности по прежнему специальному режиму, а не по новым правилам НПД.

Как перейти с самозанятого на ИП

Самозанятые, решившие сняться с учета, могут подать документы в налоговую инспекцию, чтобы зарегистрироваться в качестве индивидуального предпринимателя. В приложении «Мой налог» в разделе «Снятие с учета» можно перестать числиться плательщиком налога на профессиональный доход.

Чтобы открыть новый бизнес, можете посмотреть краткую инструкцию в нашей статье: С чего начать малый бизнес и как выбрать онлайн-кассу.

Определиться с налоговым режимом просто: если работаете без сотрудников и зарабатываете не больше 2,4 млн рублей в год, подойдет самозанятость. Однако нужно проверить, можете ли вы применять этот налоговый режим с учетом вашей деятельности

Если вам понадобится справка о доходах самозанятого, ее можно получить в приложении «Мой налог». Перейдите на вкладку «Разное», выберите «Справки», а затем нажмите на «Справка о доходах». Установите нужный вам период времени и нажмите на кнопку «Получить».

Кроме того, вы можете войти в свою учетную запись налогоплательщика через сайт ФНС и перейти на вкладку «Настройки», затем в раздел «Выписки». Выберите «Справка о счетах (доходах)», введите год и нажмите на кнопку «Сформировать».

Справка может быть направлена в организации социального обеспечения, а также в другие государственные учреждения или банки для получения кредита или ипотеки. Кроме того, при необходимости она может быть предоставлена клиентам.

Источник: modulkassa.ru