При банкротстве бизнесмена ИП закрывают. Это одно из последствий процедуры. Повторно его открыть по закону можно будет только через 5 лет. А что будет при банкротстве самозанятого гражданина? Необходимо ли прекращение данного статуса? Может ли банкрот оформить самозанятость во время или после процедуры?

Какие условия для этого должны выполняться? В статье вы узнаете всё о самозанятости при банкротстве физлица.

Банкротство самозанятых: важные моменты

Пандемия и СВО не прошли для самозанятых бесследно. Ограничения, локдауны, запреты, санкции сделали своё дело. В итоге десятки тысяч самозанятых потеряли заработок. Однако все эти годы отлично работало банкротство как физических лиц, так и самозанятых граждан. Поэтому у людей, оказавшихся в трудной финансовой ситуации, был единственный логичный выход – стать банкротом.

Как проходит банкротство. К чему должен быть готов должник? Что говорить банкам при банкротстве?

Самозанятость – молодой налоговый режим, поэтому отдельных статей в Законе о несостоятельности для банкротства самозанятых нет, что порождает множество вопросов по этому поводу.

Ответы на самые важные вопросы:

Можно ли стать самозанятым при банкротстве? Процедура не накладывает на данную категорию граждан никаких особых ограничений. Действуют лишь те последствия, которые по закону возникают у физических лиц и ИП после процедуры.

Необходимо ли прекращать статус самозанятого в ФНС на период процедуры? Нет, в этом нет необходимости. Законом не предусмотрено никаких ограничений для банкротства граждан, работающих по гражданско-правовым договорам (ГПХ). Они проходят процедуру совершенно так же, как и физлица.

Можно ли быть самозанятым после банкротства? Да, гражданин довольно легко и просто может получить данный статус после процедуры. Чтобы зарегистрироваться в качестве самозанятого, человек может обратиться в ФНС как во время процедуры, так и после её завершения.

Многие люди в нашей стране мечтают не работать «на дядю». Естественно, всем хочется обрести самостоятельность и работать на самого себя без начальников и временных ограничений. В статье рассмотрим, можно ли банкроту быть самозанятым, какие условия при этом должны соблюдаться.

Что такое самозанятость

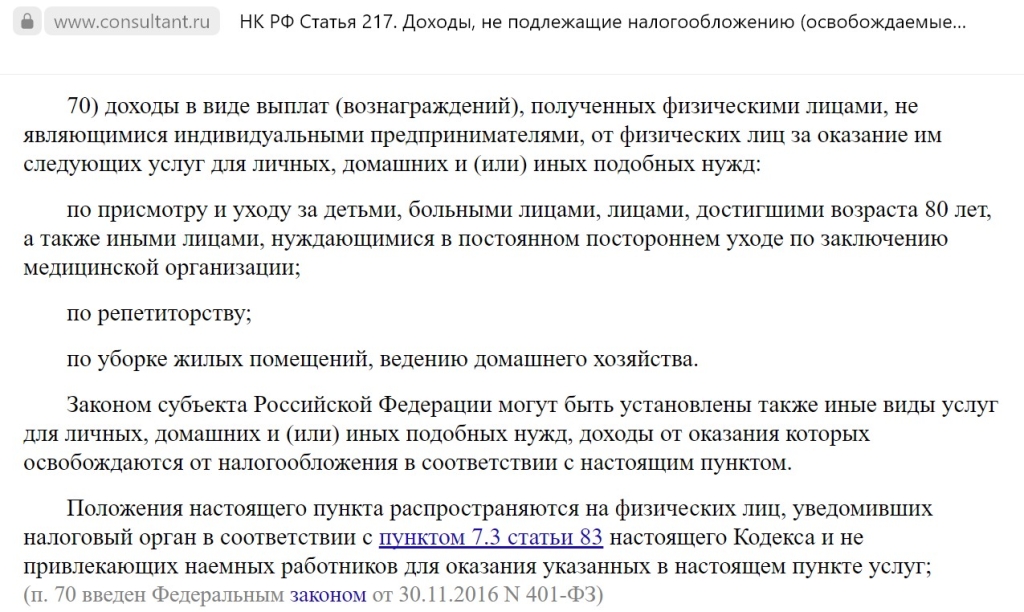

Это новый термин, который появился относительно недавно, а именно в 2017 году в результате добавления 70 пункта в статью 217 НК РФ закона №401-ФЗ.

В данном документе устанавливается факт того, что человек освобождается от налога на доходы физических лиц в течение 2 лет. Это выплаты или вознаграждения, которые получают граждане от физлиц за оказание услуг, выполнение работ.

Про самозанятых, кредиты и банкротство

Если ранее, до 01.07.2017 года, репетиторы, фрилансеры, переводчики, сиделки, няни и клинеры покупали патент, чтобы работать законно, то сегодня у них есть возможность зарегистрироваться в налоговой инспекции в качестве самозанятых. В следующем году появился налог на профессиональный доход, который уже в 2019 году стал применяться во всей стране. Данный налог позволяет людям вести предпринимательскую деятельность с минимальной налоговой нагрузкой без оформления ИП и регулярного посещения ФНС.

Если самозанятый предоставляет услуги физлицам, его налог составит 4% от выручки, если же – юрлицам, то 6%.

Однако далеко не у всех получается зарабатывать достаточно, чтобы быть на плаву, оплачивать налоги и поддерживать достойный уровень жизни. Особенно, если в стране нестабильная экономическая ситуация. Если у народа нет денег на необходимое, первая статья расходов, от которой он откажется – это маникюр, уборка, репетиторы и т. д. Помимо этого, во время локдауна свободное передвижение граждан было ограничено, что нанесло серьёзный удар людям, работающим на себя. В результате многие потеряли стабильный доход и оказались финансово несостоятельными.

Это подтверждает и Федресурс, согласно данным которого, в 2021 году количество банкротств физлиц и ИП, в том числе и самозанятых, увеличилось на 62% по сравнению с 2020 годом.

Есть вопросы к юристу? Звоните!

Почему банкротство самозанятых – это разумно

Данная процедура позволит человеку признать свою финансовую несостоятельность и законно списать кредиты и иные долговые обязательства. Если должник понимает, что у него нет возможности рассчитаться с долгами, лучшим выходом станет банкротство. Оно позволит избавиться от регулярных навязчивых звонков коллекторов и кредиторов, а также от проблем с приставами.

Самозанятые граждане работают легально, так как платят налоги и регулярно отчитываются перед ФНС. Поэтому судебные приставы легко обнаружат их доходы. Если у самозанятого есть задолженности, то в этом случае принудительное взыскание пойдёт полным ходом. Так, сотрудники ФССП имеют право удерживать из доходов должника до 50% средств за долги по кредитам, микрозаймам, налогам и задолженностям за услуги ЖКХ, до 70% по алиментным платежам.

Если у человека возникли финансовые трудности, отдавать ежемесячно половину заработка для него смерти подобно. Он банально не проживёт на эти деньги. А все накопления и вклады будут взысканы приставами за долги. Чтобы не оказаться в долговой яме, стоит обратить внимание на банкротство. Данная процедура поможет избавиться от непосильной финансовой нагрузки и списать долги.

Можно ли при банкротстве быть самозанятым? Что для этого нужно? Рассмотрим далее в статье.

Вы должны больше 220 000 руб?

Законно спишем долги от 5 000 руб/мес через банкротсво по 127-ФЗ под ключ

Спишем все долги с учетом набежавших процентов, штрафов и неустоек!

- Спишем кредиты и мирокрозаймы Потребительские, ипотечные, автокредиты, овердрафты и другие.

- Освободим от всех штрафов, расписов, налогов, ЖКХ За ГИБДД, коммунальные платежи и исполнительские сборы.

Спасибо за обращение!

Может ли гражданин, признанный банкротом, быть самозанятым, применять НПД?

Может, законодательство не содержит ограничений на применение физическим лицом, признанным судом несостоятельным (банкротом), на применение налогового режима «Налог на профессиональный доход».

Обоснование:

В соответствии с ч. 1 ст. 2 Федерального закона от 27.11.2018 N 422-ФЗ «О проведении эксперимента по установлению специального налогового режима «Налог на профессиональный доход» (далее — Закон N 422-ФЗ) применять специальный налоговый режим «Налог на профессиональный доход» (далее — НПД) вправе физические лица, в том числе индивидуальные предприниматели, местом ведения деятельности которых является территория любого из субъектов Российской Федерации, включенных в эксперимент.

Физические лица, изъявившие желание перейти на специальный налоговый режим, обязаны встать на учет в налоговом органе в качестве налогоплательщика (ч. 1 ст. 5 Закона N 422-ФЗ).

Часть 2 ст. 4 Закона N 422-ФЗ содержит перечень лиц, которые не вправе применять НПД, а ч. 2 ст. 6 Закона N 422-ФЗ ограничивает возможность применения НПД в отношении отдельных видов доходов физических лиц.

Закон N 422-ФЗ не содержит запрета на применение физлицом, признанным судом несостоятельным (банкротом), НПД.

Признание арбитражным судом гражданина банкротом или завершение процедуры внесудебного банкротства гражданина влечет для него, в частности, следующие последствия в течение установленного срока с даты завершения процедуры реализации его имущества или прекращения производства по делу о банкротстве в ходе такой процедуры (ст. 213.30 Федерального закона от 26.10.2002 N 127-ФЗ «О несостоятельности (банкротстве)»):

- в течение 5 лет после оформления внесудебного банкротства ему придется уведомлять банки, в которых он собирается оформить кредит, о своем статусе банкрота;

- на протяжении 3 лет для него будет действовать запрет занимать в руководящие должности (генерального директора, главного бухгалтера) в организациях (10 лет — в отношении кредитной организации, 5 лет — в отношении страховой организации, НПФ, управляющей компании инвестиционного фонда, паевого инвестиционного фонда и НПФ или микрофинансовой компании).

Следовательно, если гражданин признан банкротом, он вправе зарегистрироваться и применять НПД.

Источник: besplatnoebankrotstvo.ru

Как стать самозанятым после процедуры банкротства

Банкротство представляет собой сложный опыт для многих людей, но эта процедура не означает конец вашей возможности достичь финансового успеха. Для тех, кто хочет начать свой бизнес с нуля после процедуры банкротства, лучше всего статья самозанятым. В этой статье мы рассмотрим процесс регистрации и особенности ежемесячных налоговых отчислений.

Кто такие самозанятые?

Самозанятыми могут стать граждане, оказывающие услуги другим людям и уплачивающие 4% налога с прибыли при работе с физическими лицами или 6% при работе с юридическими. Становление самозанятым решает ряд проблем:

- Оформление кредита: самозанятые могут представить налоговую справку о доходах для получения кредита, что увеличивает лимит и снижает ставку.

- Безопасность работы с ФНС: самозанятые избегают штрафов за неуплату налогов и непредставление декларации.

- Сотрудничество с юридическими лицами: предприятия и ИП предпочитают работать с самозанятыми, так как это облегчает расчеты и учет расходов.

Таким образом, если получить статус самозанятого после банкротства, то можно избежать финансовых проблем и наладить деловые отношения с партнерами. Важно помнить, что самозанятые не имеют права на налоговый вычет при покупке недвижимости, но стать самозанятым означает начать новый этап в вашей жизни и оставить позади стресс, связанный с банкротством.

Можно ли стать самозанятым после банкротства?

Да, никаких ограничения и препятствий не будет. Согласно ст. 216 ФЗ-127 «О несостоятельности физлица» отсутствует пункт, который запрещает получать соответствующий статус. Отметим, что получить статус предпринимателям не получится в течение пяти лет после прохождения этой процедуры, но зато разрешается оформить самозанятость.

Кто может стать самозанятым?

Стать самозанятым можно в следующем случае

- Самостоятельное ведение бизнеса.

- Самозанятый занимается делами сам и не пользуется помощью третьих лиц.

- Деятельность является разрешенной согласно ст. № 422-ФЗ.

- Сумма дохода в месяц не превышает 200 тыс. руб.

Если ваша деятельность невозможна без получения лицензии, то получить статус самозанятого не сможете. Помимо этого запрещено оформлять такой налоговый режим посредникам, лицам, которые сдают жилье в аренду, доставляют и перепродают товары.

Что нужно для присвоения статуса самозанятого?

Для этого воспользуйтесь сервисом «Мой налог». И сделайте следующее.

- Зарегистрируйтесь в приложении, предварительно установив программу на смартфон.

- В меню укажите регион проживания, заполните данные и сканируйте паспорт.

- Подтвердите свою личность, пройдя верификацию.

- Зарегистрируйтесь и получите статус самозанятого.

Для установки приложения «Мой налог» вам нужно зарегистрироваться на портале «Госуслуги» или в ФНС. Отметим, что регистрация бесплатная, оплачивать ничего не нужно.

Как оплачивать налоги самозанятому?

В этом случае вам не нужно ежеквартально сдавать отчет, что отличает самозанятых от ИП. Для оплаты налогов можно также пользоваться соответствующим приложением «Мой налог». Для оплаты в программе прикрепите карту, с которой планируете делать отчисления. Сведения о доходе нужно будет вносить самому, так как налоговая не следит за поступлениями.

Для оплаты налога вам нужно создавать чеки в приложении. Делайте это каждый раз при получении прибыли. Клиенту отправляйте чек на почту или в любой другой мессенджер. В итоге налоговая начисляет сумму для оплаты налога. Оплачивать налог самозанятому нужно один раз в месяц.

Получается, что после банкротства, если хотите организовать свое дело, лучше всего получить статус самозанятого и платить налоги. Это хорошая альтернатива ИП — меньше документооборота и ниже процент оплаты налога. Помимо этого отпадает необходимость в заполнении и сдаче декларации.

Помощь в получении кредита!

Ставка от 4.4%

По 2-м документам

С любой кредитной историей

Без подтверждения дохода

Рефинансирование кредитов

Как снизить платеж по кредиту, которым уже давно пользуюсь?

27 октября

Кредитный брокер

Получить отчет по своей кредитной истории можно абсолютно бесплатно

Как получить кредит в максимально короткий срок?

Помощь в получении кредита

Кто может помочь получить кредит? Помощь кредитного брокера.

21 декабря

Мутко предложил разрешить «Дом.рф» кредитовать регионы напрямую

4 сентября

Новое в кредитовании

Банкам запретят взымать долги с социальных выплат уже в ноябре.

11 октября

Mastercard запустила программу по оплате товаров и услуг в рассрочку.

11 октября

Кредит на бизнес

Как получить кредит с минимальной процентной ставкой

О кредитах

Каждый пятый россиянин собирается потратить годовую премию на выплату долгов и кредитов.

23 декабря

«Набрал кредитов»: юноши увязли в банковской кабале

5 сентября

Могут ли коллекторы и приставы испортить жизнь должнику?

2 дня назад

Как ИП избежать штрафов и сохранить бизнес?

3 дня назад

Проложить маршрут

Офис: Варшавское шоссе, д.42,

Бизнес-центр «Полином»

От метро «Нагатинаская»

Проложить маршрут

Карта Спутник

РЕФИНАНСИРОВАНИЕ

г. Москва, ул. Варшавское шоссе, дом 42, БЦ «ПОЛИНОМ», 5 этаж.

Ближайшее метро «Нагатинская».

ООО «Хатон.ру» (115230, Россия, г. Москва, Варшавское шоссе, дом 42, 5 этаж) компания, являющейся официальным партнером кредитных организаций, предоставляющих займы и кредиты на основании действующего законодательства РФ. (Лицензии: АО «Банк ЖилФинанс» — №3138, АО ЮниКредит Банк — №1, ПАО «Совкомбанк» — №963, ПАО «Татфондбанк» — №3058, ПАО АКБ «Металлинвестбанк» — №2440, АО «Райффайзенбанк» — №3292, АКБ «Абсолют Банк» (ПАО) — №2306, ПАО «ТрансКапиталБанк» — №2210, АО «АБ «Россия» №328, ООО Национальная фабрика ипотеки №3403, ПАО Банк Зенит №3255, АО «КБ ДельтаКредит» №3338, ПАО Банк «ФК Открытие» №2209, ПАО КБ «Восточный» №1460, ПАО АКБ «Связь-Банк» №14710, АО КБ «Интерпромбанк» №3266, ПАО «АК БАРС» Банк №2590, «Газпромбанк» (Акционерное общество) №354, ПАО «Почта Банк» №650, АО «Россельхозбанк» №3349, ПАО Московский кредитный банк №1978, АКБ Российский капитал (ПАО) №2312, АО Банк «Развитие Столица» №3013, ПАО «БИНБАНК» №323, ПАО Банк «АЛЕКСАНДРОВСКИЙ» №53, АО Норвик Банк №902, АКБ Держава №2738, ООО «Первый Клиентский Банк» №3436, ПАО «БАНК УРАЛСИБ» №2275, Банк ВТБ (ПАО) №1000). Окончательные условия по кредиту зависят от финансового положения заемщика, возраста, семейного положения, финансовой дисциплины и других обстоятельств.

Окончательное решение по кредиту принимается кредитной организацией на основании предоставленных оригиналов документов в соответствии с кредитной политикой кредитной организации. Ставка по кредиту от 4.4% до 36% годовых в рублях. Срок кредитования от 1 года до 30 лет.

При запрашиваемой сумме кредита 1 000 000 рублей на срок 60 месяцев при ставке 4.4% годовых примерный ежемесячный платеж составит 18 825 рублей. Примерная общая сумма ежемесячных платежей за 60 месяцев составит 18 825 рублей*60 месяцев=1 129 500 рублей, из них проценты за весь срок кредита 129 500 рублей. В случае неисполнения заемщиком обязательств по кредитному договору кредитор оставляет за собой право осуществлять взыскание задолженности в досудебном порядке в строгом соответствии со статьей 15 ФЗ №353. На досудебном этапе: личные встречи, телефонные переговоры, почтовые отправления по месту жительства заемщика, телеграфные сообщения, текстовые, голосовые и иные сообщения.

Источник: haton.ru