Большинство индивидуальных предпринимателей работают в своей стране, то есть, там, где зарегистрировались в качестве ИП. Но случается, что человек желает перенести свою деятельность на территорию другого государства, оставаясь при этом российским предпринимателем. Подобное может случиться, к примеру, в результате переезда в другое государство после заключения брака, приобретения недвижимости и так далее. И вот тут возникает весьма существенный вопрос: насколько подобные действия (осуществление предпринимательской деятельности) соответствую имеющемуся законодательству.

С одной стороны любая российская фирма может осуществлять свою деятельность и на территории других стран, исходя из этого можно сделать вывод – для индивидуальных предпринимателей дело обстоит так же. Однако, далеко не все так просто.

Видео «Предпринимательство в Германии»:

Оказывается, для того, чтобы индивидуальный предприниматель мог осуществлять предпринимательскую деятельность на территории другой страны, необходимо, чтобы возможность такой деятельности была подтверждена международными договорами и законодательными актами. То есть, между Россией и выбранной индивидуальным предпринимателем для осуществления своей деятельности страной должно быть заключено соглашение о взаимном признании ИП, который зарегистрирован в одной из стран, как правоспособного субъекта хозяйствования, имеющего право осуществлять предпринимательскую деятельность. Если же такого соглашения нет, то и предпринимательская деятельность для ИП, зарегистрированного в РФ, на территории другой страны не допускается. Для того, чтобы ее осуществлять, необходимо регистрироваться в качестве индивидуального предпринимателя на территории избранного государства, или образовывать юридическое лицо.

ВНЖ В РОССИИ 2023. ГЛАВНЫЕ ПРЕИМУЩЕСТВА ДЛЯ ИНОСТРАННЫХ ГРАЖДАН! Юрист

При этом следует учитывать, что чаще всего регистрация гражданина России в качестве индивидуального предпринимателя в другой стране возможна исключительно после получения вида на жительство в этой стране. Временная регистрация при наличии российского гражданства не подходит – в этом случае зарегистрироваться в качестве ИП не получится. Те, кто желает сохранить российское гражданство, но при этом осуществлять предпринимательскую деятельность в другой стране, вынуждены идти по пути образования юридического лица.

Но прежде, чем начинать создавать юридическое лицо, рекомендуется внимательно ознакомиться с законодательством государства, которое выбирается индивидуальным предпринимателем для осуществления своей деятельности. Дело в том, что далеко не каждый вид деятельности, приносящий доход, является предпринимательским. К примеру, к предпринимательской деятельности может не относиться ремесленная деятельность, адвокатская, нотариальная, деятельность в сфере агроэкотуризма, деятельность по уходу за взрослыми и детьми, клиринговые услуги, услуги домашних работников и так далее – список может оказаться довольно широк, и включать в себя именно те виды деятельности, которые интересуют конкретного индивидуального предпринимателя.

Видео на тему «Арендный бизнес за рубежом»:

Источник: indivip.ru

Может ли быть ип налоговым нерезидентом

Физическое лицо осуществляет торговые операции на фондовом рынке через иностранного брокера и при этом он зарегистрирован как ИП. Плюс ко всему, он еще и постоянно проживает за пределами РФ.

Полное разъяснение представлено у меня на моем сайте (статья вышла очень большая). Сюда я хочу вставить таблицы, они удобно помогут вам разобраться с тем, надо ли платить налог ИП и сдавать отчетность.

Если есть вопросы и конкретные ситуации – пишите, помогу разобраться.

Итак, первое…

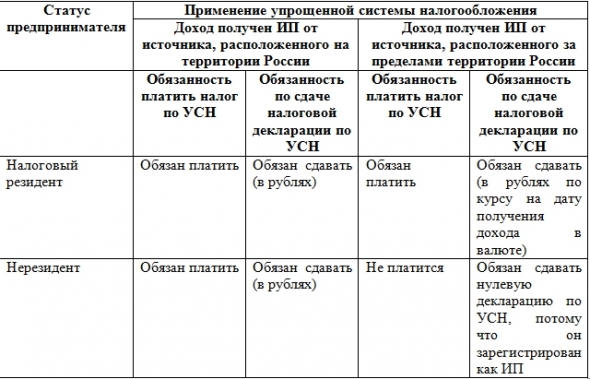

УСН для нерезидента ИП

Вывод для нерезидента – если ИП работает на упрощенной системе налогообложения и среди его доходов есть доходы, которые поступают от источника, расположенного за пределами Российской Федерации, то такие доходы не облагаются налогом.

Например, как показано в таблице, если предприниматель получает только доходы от иностранных источников, тогда ему не надо платить налог и декларировать свой доход.

А так как он все еще зарегистрирован в качестве ИП, то подавать нулевую декларацию по УСН он просто обязан (при этом он еще платит страховые взносы). Чтобы избежать этого, надо просто закрыть свое ИП и все.

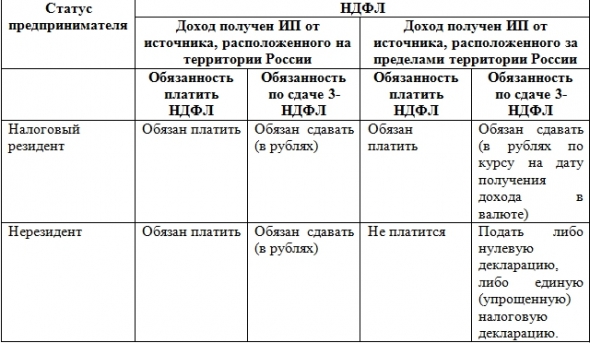

НДФЛ для нерезидента ИП

Вывод для нерезидента – получая доход от иностранного источника, налог платить не надо. Но статус ИП обязывает вас подавать отчетность. Простой обычный гражданин (который не был зарегистрирован как ИП) не будет ни платить налог, ни сдавать отчет. А вы как ИП обязаны сдавать отчет.

Да, у вас сумма налога будет равна нулю, потому что будет отсутствовать налоговая база и объект налогообложения. Но сдать нулевую декларацию вы будете обязаны. Можно вместо нулевой 3-НДФЛ представить единую (упрощенную) налоговую декларацию, которая покажет налоговикам, что у вас не было операций в отчетный период. Дело в том, что наличие статуса ИП обязывает уже сдавать отчетность (с цифрами или без), если ее не сдать, то будут штрафы.

Лица, занимающиеся предпринимательством на территории РФ, могут быть и нерезидентами. Какие ИП-нерезидент РФ налоги уплачивает и в каком размере? Вопросы по этому поводу возникают довольно часто. По каким причинам ИП может стать нерезидентом? Разобраться в нюансах налоговой политики в отношении предпринимательства поможет Налоговый кодекс РФ.

ИП-нерезидент РФ — кто это?

Индивидуальным предпринимателем, согласно российскому законодательству, является гражданин, имеющий право заниматься предпринимательством с момента регистрации в Едином государственном реестре индивидуальных предпринимателей без образования при этом юридического лица. Сведения о его регистрации находятся в ЕГРИП и представлены для ознакомления в открытом доступе.

Индивидуальный предприниматель приобретает статус резидента (налогового), если он по факту находится в РФ не менее 183 календарных дней. Количество дней отсчитывается из 12 идущих подряд календарных месяцев. При этом его пребывание в РФ должно быть постоянным, а не периодическим. Исчерпывающая информация о резидентах как о налогоплательщиках дана в положениях НК РФ. Если индивидуальный предприниматель пребывает в России менее указанного срока, то он приобретает статус ИП нерезидента РФ, налоги которого отличаются величиной ставок.

Статус налогового нерезидента и гражданство

В соответствии с положениями ФЗ 173 нерезидентами признаются физические лица, являющиеся гражданами РФ, но постоянно проживающие в иностранном государстве не менее года. К их числу относятся и ИП. Кроме того, нерезидентами являются иностранные граждане, не имеющие вида на жительство в России.

При определении налогового статуса ИП необходимо руководствоваться положениями Налогового кодекса РФ, а не понятиями российского валютного законодательства.

В соответствии со статьей 207 НК РФ статус нерезидента никак не связан с наличием или отсутствием у ИП российского гражданства. Выше было сказано, в каких случаях индивидуальный предприниматель, вне зависимости от своего гражданства, признается налоговым резидентом.

Таким образом, иностранный индивидуальный предприниматель может не иметь вида на жительство в РФ и являться валютным нерезидентом, но при этом постоянно проживать в России не менее 183 дней в течение года и быть налоговым резидентом. Это означает, что ИП-иностранный гражданин налоги будет уплачивать по ставкам резидентов. Если условие постоянного нахождения в РФ в течение данного срока было нарушено, ИП становится налоговым нерезидентом. Обязанности по уплате налогов последними имеют свои особенности.

Какие налоги платит ИП-нерезидент?

Чтобы разобраться с этим вопросом, необходимо уяснить, какие налоги уплачивают лица, осуществляющие предпринимательскую деятельность. Предприниматель платит: НДФЛ, НДС, налог на имущество, акциз (на соответствующие категории товаров). Выступая в качестве работодателя, он осуществляет перечисления в Фонд социального страхования и Пенсионный фонд.

Если ИП иностранец, налоги, которые он выплачивает, зависят лишь от его налогового статуса. Процентные ставки по некоторым налогам для ИП различных статусов отличаются. Об этом будет упомянуто далее.

Так, НДС облагаются реализуемые товары и (или) услуги по 3 ставкам: 0, 10, 18%. Ее размер определяется в зависимости от того, к какому конкретному случаю относится объект налогообложения в соответствии с положениями НК РФ. Большинство услуг и непродовольственных товаров не относятся к пунктам 1,2, 4 ст. 164 кодекса, и для них НДС равен 18%. Акциз уплачивают ИП, реализующие подакцизные товары: спиртосодержащую продукцию, спирт этиловый, алкогольную и табачную продукцию.

Особенное внимание следует уделить НДФЛ. В общем случае его величина устанавливается 13%. Однако для доходов нерезидентов ставка составляет 30%. Но если ИП осуществляет трудовую деятельность по найму и имеет соответствующий патент, то налог составит 13% от доходов. Патент выдается иностранному гражданину согласно ФЗ №115.

Этот же закон позволяет применять общую ставку НДФЛ для высококвалифицированных специалистов и участников программы содействия переселению в РФ на ПМЖ, иностранных граждан-беженцев, осуществляющих трудовую деятельность, и в иных случаях.

В некоторых случаях ИП осуществляют выплату сборов за пользование объектами животного мира и водных биологических ресурсов. Для этого они должны иметь соответствующее разрешение, позволяющее им добывать объекты животного мира в РФ или водные биологические ресурсы страны.

Некоторые ИП производят выплаты налогов: водного, на добычу полезных ископаемых, транспортного, земельного, на имущество физических лиц. Ставки по ним устанавливаются вне зависимости от налогового статуса плательщика.

Подводя итог, можно отметить, какие налоги платит иностранный ИП при общей системе налогообложения: НДС, НДФЛ, взносы во внебюджетные фонды, а в некоторых случаях (например, при пользовании водными биологическими ресурсами) и иные налоги.

Упрощенный режим налогообложения для ИП

Предприниматель может добровольно перейти на упрощенное налогообложение, которое имеет свои особенности. Однако для некоторых категорий лиц применение УСН запрещено, например: профессиональным участникам рынка ценных бумаг, ИП, занимающимся производством подакцизной продукции и иным лицам.

Для экономии средств при применении упрощенного налогообложения необходимо выбрать правильный вид деятельности. Данную систему рекомендуется применять начинающим предпринимателям, в том числе и нерезидентам. Для перехода ИП на УСН средняя численность трудящихся должна составлять не более 100. Кроме того, предельный размер дохода равен 60 миллионам рублей за год. Если он превышает эту сумму, то ИП будет обязан вновь перейти на общую систему уплаты налогов.

Данная система позволяет подавать отчетность 1 раз в году, квартальная отчетность не предусматривается вообще. Использование УСН запрещено для банков, страховых и иных организаций (в соответствии с НК РФ). Она направлена, прежде всего, на поддержку малого бизнеса.

Вопрос, может ли нерезидент открыть ИП в России, чаще всего задается в том смысле, что нерезидент – лицо иностранного гражданства. Однако это не совсем верно, если речь идет о налоговом статусе.

Кто такой нерезидент

В соответствии со статьей 2 Налогового кодекса РФ, чтобы получить статус нерезидента, необходимо находиться на территории РФ менее 183 календарных дней подряд в течение года. Поэтому налоговым нерезидентом вполне может оказаться и россиянин, который:

- уехал на постоянное место жительства за границу;

- просто долго путешествовал (довольно популярное в последнее время течение, которое даже обрело модное название дауншифтинг);

- работает или учится в другой стране;

- совершил большое количество недлительных командировок, поскольку расчетные 183 дня могут быть получены и суммарно.

Здесь сразу нужно уточнить, что резидентами РФ в любом случае являются:

- военные, которые служат за границей;

- работники госорганов, которые находятся в заграничных командировках.

Различают еще иностранцев с особым статусом:

- гражданин другого государства, работающий по патенту;

- иностранец, который является высококвалифицированным специалистом;

Как зарегистрировать предпринимательство

То, что индивидуальный предприниматель может быть резидентом или нерезидентом, зафиксировано в ФЗ № 129. Именно данный нормативный документ регулирует все аспекты, которые касаются регистрации бизнеса в России. В соответствии с законом, чтобы гражданин иностранного государства стал индивидуальным предпринимателем в РФ, ему необходимо предоставить в налоговый орган по месту регистрации жительства следующий перечень документов:

- Паспорт своей страны или другой документ, который является удостоверением личности в соответствии с международными нормами;

- Документ о рождении.

- Документ, который подтверждает фактическое проживание иностранца на территории РФ.

- Разрешение на временное или постоянное жительство в России.

- Квитанция или платежное поручение об уплате госпошлины за регистрацию ИП.

- Документ, который свидетельствует об отсутствии судимости (необходим при желании вести определенные виды деятельности).

- Заявление о регистрации физлица в качестве предпринимателя по форме Р21001.

Собственно, регистрация ИП для нерезидентов-иностранцев проводится аналогично процедуре, установленной для граждан РФ: просто для последних перечень документов ограничивается заявлением, копией паспорта и квитанцией.

В любом случае схема действий такова:

- сначала необходимо определиться в каком направлении будет вестись будущая деятельность: законодательством для этого предусмотрен специальный классификатор кодов ОКВЭД, где нужно выбрать несколько кодов или же один;

- далее нужно выбрать режим налогообложения. Если этого не сделать, ИП присваивается общий режим, которому свойственно большое количество налогов и отчетности. Наиболее популярным среди предпринимателей является режим упрощенного налогообложения;

- после решения всех организационных вопросов необходимо заняться сбором документов и уплатить госпошлину.

Регистрирующий орган обязан в течение не более 3 рабочих дней со дня предоставления заявителем всех документов осуществить регистрацию индивидуального предпринимателя.

На вопросе, какие налоги платит ИП-нерезидент, стоит остановиться подробнее. В целом те же, что и резиденты-граждане РФ, но есть нюансы в размере платежа по НДФЛ.

Доход, полученный гражданами другой страны, облагается налогом в размере 30%, в то же время резидентам необходимо отдавать только 13% от своего заработка. Стоит отметить, что если иностранец получает доход в виде дивидендов от долевого участия, то ему нужно перечислять в бюджет государства налог, рассчитанный по ставке 15%.

Кроме этого, необходимо учесть следующие моменты:

- иностранец, который имеет особый статус (высококвалифицированный специалист, беженец) и является резидентом, оплачивает 13% подоходного налога с любой формы своего заработка;

- гражданин другой страны, который имеет особый статус, но является нерезидентом, платит в бюджет государства НДФЛ по ставке: 13% – по трудовым доходам, 15% – с дивидендов и 30% – со всех остальных видов заработка.

Нерезидент в России: Видео

Источник: nalog-plati.ru

Сотрудник работает за границей: как оформить и платить налоги

Удалённая работа получила большую популярность в последние годы: многие не стремятся работать в офисе, предпочитая удалёнку. Рассмотрим требования к оформлению удалённого исполнителя за границей, особенности уплаты НДФЛ и размер взносов — всё, что необходимо знать заказчику услуг.

Как оформить удалённого исполнителя за рубежом

Как оформить сотрудника при выезде за рубеж? Рекомендация Минтруда — заключение договоров ГПХ с гражданами России, работающими за границей. Трудовой договор, заключённый между сторонами, в данном случае не будет правомерен. Рекомендация вполне логична: законы РФ действуют только на территории РФ.

Если одна из сторон покидает её, она уже не может состоять в отношениях, которые регулируются российским законодательством. Кроме того, заказчик услуг не может отвечать за безопасность условий труда исполнителя, который находится за пределами нашей страны.

Выплаты по договорам ГПХ облагаются НДФЛ и страховыми взносами в общем порядке, однако следует внимательно отнестись к ряду нюансов, поскольку ситуация не является стандартной и требует индивидуального подхода.

Сервис Qugo помогает наладить работу с внештатным персоналом: физлицами без специального налогового статуса, самозанятыми и индивидуальными предпринимателями.

Какие возможности даёт Qugo? Сервис автоматизирует документооборот, проведение выплат исполнителям, упрощает процедуру их оформления.

Как платить НДФЛ за исполнителя за рубежом

Cтавки НДФЛ зависят от статуса исполнителя: является он налоговым резидентом или нет.

Для получения статуса налогового резидента необходимо выполнение одного условия: находиться в России не менее 183 календарных дней за последний год. Значение имеет лишь количество дней, при этом не важно, был ли это единый период или дни были разбросаны в течение всего года. Гражданство исполнителя не имеет значения: гражданин России может не быть налоговым резидентом, если находится за границей более указанного срока. Это работает и наоборот: иностранец может получить статус налогового резидента России, если проживает в РФ достаточное количество времени в году.

Однако при определении статуса налогового резидента РФ существует очень важный нюанс: для резидентов обязательны уплаты НДФЛ физическим лицом со всего объема доходов, а для нерезидентов — только с сумм, полученных от российских источников дохода (подробнее — в ст. 209 НК).

Место выполнения работ в договоре

Если дистанционный сотрудник за рубежом выполняет работы, а заказчиком выступает компания из России, важную роль играет место их выполнения (согласно договору). Если в документе фигурирует Россия, то доход исполнителя будет квалифицирован как поступления от источников в РФ. В противном случае (без указания России в качестве места выполнения обязательств по договору) — это доход от зарубежного источника.

Подписывайтесь на телеграм-канал Qugo и узнавайте первыми новости из мира самозанятости и организации бизнес-процессов с внештатным персоналом.

Место выполнения работ в договоре — РФ

Денежные поступления от заказчика услуг будут являться источником дохода в РФ. Как правильно удерживать НДФЛ? Размер ставки зависит от того, является исполнитель резидентом или нерезидентом. В первом случае налог составит 13% при годовом доходе до 5 млн рублей, а при превышении этого лимита — по ставке 15%. Во втором случае — 30%.

Заказчик услуг при этом выступает налоговым агентом по НДФЛ. В его обязанности входят удержание и перечисление налога за независимого исполнителя, а также отчетность перед государством. Вот почему так важно разобраться, как платить налоги за сотрудника за рубежом.

Чтобы понять, по какой ставке рассчитать налог, заказчик услуг должен выяснить налоговый статус исполнителя. Это исключит ошибки и неточности в денежных отчислениях. Следует иметь в виду, что в Налоговом кодексе нет указания на то, что исполнитель должен сообщать эти данные. Необходимость передачи желаемой информации рекомендуется отразить в договоре ГПХ.

Проверить налоговый статус исполнителя можно, изучив документы с информацией о пересечении физлицом границы (к ним относится загранпаспорт, который позволяет легко установить период нахождения на территории РФ).

Место выполнения работ в договоре — заграница

Доходы в этом случае будут доходами от источников за пределами РФ (пп. 6 п. 3 ст. 208 НК). Заказчик в такой ситуации не выступает налоговым агентом, поэтому и в удержании НДФЛ нет необходимости.

Как перечислять зарплату работникам за рубеж

Вновь значение имеет налоговый статус исполнителя:

- Исполнитель является резидентом и платит налог со всего объема доходов (ст. 209 НК).

- Исполнитель не является резидентом и платит налог только с сумм от источников в РФ.

Ответственность за определение статуса ложится на исполнителя. Он самостоятельно должен выяснить, с каких доходов ему необходимо заплатить налог, и предоставить отчётность в виде декларации.

Вышеперечисленное касается действующей модели уплаты налогов, однако с 2023 она изменится.

Изменения коснутся:

- размера ставки для нерезидентов (те, кто проживает более 183 дней за рубежом) — она составит 30%;

- случаев обязательной уплаты НДФЛ: отчисления нужно будет производить с доходов исполнителей за рубежом, которые оказывают услуги российским компаниям или зарегистрированным в России иностранным обособленным подразделениям.

Платформа Qugo организует и сопровождает работу с исполнителями независимо от налогового статуса и гражданства:

- с самозанятыми;

- с ИП;

- с физлицами без специального налогового статуса;

- с гражданами стран ЕАЭС и СНГ.

Страховые взносы

Лица, имеющие гражданство РФ, вправе рассчитывать на следующие виды страхования:

- медицинское;

- социальное;

- пенсионное.

На эту возможность не влияют ни фактическое место их нахождения, ни время, проведённое за границей. Это означает необходимость уплаты взносов с доходов.

Согласно договору ГПХ, начисляется два вида взносов:

- Взносы в ПФР.

- Взносы в ФФОМС.

Важно: отчисления в ФСС в рамках договора ГПХ не производятся, а это значит, что физлицо не вправе рассчитывать на выплату пособий (декретных, больничных).

Вернёмся к изменениям, которые ожидаются в 2023 году: по договорам ГПХ с доходов необходимо будет перечислять взносы в ФСС. Чтобы подробнее узнать об изменениях, которые вот-вот вступят в силу, ознакомьтесь со статьёй.

По взносам на травматизм схема более гибкая: чаще всего они не перечисляются (исключение составляют случаи, когда необходимость отчисления прописана в договоре).

Итак, резюмируем вышесказанное: для внештатного персонала, находящегося за рубежом, рекомендовано заключать договоры ГПХ вместо трудовых договоров. Особенности налогообложения будут зависеть от ряда факторов: является ли исполнитель налоговым резидентом, какие услуги и где он оказывает. Заказчик услуг должен отчислять взносы в том случае, если исполнитель — гражданин РФ. Однако каждая ситуация требует индивидуального подхода: только приняв во внимание все вводные, можно грамотно определить размер необходимых налоговых и страховых отчислений.

Источник: qugo.ru