Добрый день, коллеги! В отношениях с арендодателями может возникать вопрос о том, можно ли оплачивать аренду наличными? И если да, то как это оформить. Не секрет, что даже при глобальном распространении банковских карт многим просто удобнее получить причитающуюся арендную плату за квартиру «в конверте». Как поступить арендатору в такой ситуации?

Действующее законодательство расчеты наличными между физическими лицами и организациями не запрещает. Однако для осуществления таких расчетов необходимо ознакомиться с положениями Указания Банка России от 07.10.2013 № 3073-У «Об осуществлении наличных расчетов», которое действует на территории РФ 01.06.2014.

Согласно п. 4 данного нормативного акта наличные расчеты в валюте РФ между участниками наличных расчетов и физическими лицами по договорам аренды недвижимого имущества осуществляются за счет наличных денег, поступивших в кассу участника наличных расчетов с его банковского счета. То есть важно, чтобы это были не наличные, поступившие в кассу организации, например, от продажи товаров (работ, услуг), а наличные, поступившие непосредственно с банковского счета этой организации.

Как принимать оплату наличными деньгами ?!

Если оплатить аренду денежными средствами, которые вернуло подотчетное лицо, или которые поступили в кассу организации по каким-либо иным основаниям, это может быть квалифицировано как нарушение порядка работы с денежной наличностью, ответственность за которое предусмотрена ч. 1 ст. 15.1 Кодекса РФ об административных правонарушениях.

Такое правонарушение наказывается административным штрафом на должностных лиц в размере от четырех тысяч до пяти тысяч рублей; на юридических лиц — от сорока тысяч до пятидесяти тысяч рублей. Однако инспекторы могут оштрафовать организацию за это нарушение, только если с момента расходования выручки на неразрешенные цели прошло менее двух месяцев (ч. 1 ст. 4.5 КоАП РФ).

Стоит напомнить, что для ведения кассовых операций (операций по приему наличных денег, включающих их пересчет, выдаче наличных денег) организация своим распорядительным документом устанавливает лимит остатка наличных денег в кассе. Лимит остатка наличных денег — это максимально допустимая сумма наличных денег, которая может храниться в кассе после выведения в кассовой книге суммы остатка наличных денег на конец рабочего дня.

Организация определяет такой лимит самостоятельно (абз. 1, 2 п. 2 Указания Банка России № 3210-У). А вот сумма расчетов наличными между организацией и физическим лицом, не зарегистрированным в качестве предпринимателя, не ограничена (п. 5 Указания Банка России от 07.10.2013 № 3073-У). То есть компания, арендующая у гражданина квартиру, может выплатить ему по договору аренды сумму, превышающую 100 000 руб.

Физически оплата аренды наличными должна происходить следующим образом. «Наличная» арендная плата передается физическому лицу после предъявления им паспорта через кассу организации по расходному кассовому ордеру (форма № КО-2). Получение такой суммы физическим лицом может дополнительно подтверждаться полученной от него распиской.

Организация, арендующая имущество у физического лица, не являющегося индивидуальным предпринимателем, должна исчислять НДФЛ по ставке 13% с полной суммы арендной платы и удерживать налог при каждой выплате денег арендодателю. Независимо от того, оплачивается аренда авансом или по завершении определенного периода аренды (месяца, квартала и т.п.), оплачивается она наличными или перечисляется на банковский счет арендодателя — арендная плата всегда перечисляется арендодателю за вычетом удержанного НДФЛ (письма Минфина от 27.08.2015 № 03-04-05/49369, от 02.06.2015 № 03-04-06/31829).

Также вне зависимости от способа выплаты арендной платы арендодателю удержанный НДФЛ надо перечислить в бюджет не позднее дня, следующего за днем выплаты арендной платы (п. 6 ст. 226 НК РФ).

Также отмечу, что в силу положений п. 3 ст. 7 Федерального закона от 24.07.2009 № 212-ФЗ «О страховых взносах в Пенсионный фонд Российской Федерации, Фонд социального страхования Российской Федерации, Федеральный фонд обязательного медицинского страхования» арендная плата не облагается обязательными страховыми взносами во внебюджетные фонды.

А как быть, если обе стороны договора аренды — юридические лица (или организация и индивидуальный предприниматель)? Возможны ли наличные расчеты в такой ситуации?

Согласно п. 2 ст. 861 ГК РФ расчеты между юридическими лицами производятся в безналичном порядке. Расчеты между этими лицами могут производиться также наличными деньгами, если иное не установлено законом. Действующее законодательство обязательность именно безналичного способа расчетов между компаниями не устанавливает.

Соответственно, такие расчеты возможны при соблюдении требований уже упоминавшегося ранее Указания Банка России от 07.10.2013 № 3073-У. Также необходимо помнить, что объем наличных расчетов между организациями (или между организациями и индивидуальными предпринимателями) не должен превышать 100 000 руб. либо сумму, эквивалентную 100 000 руб., при расчетах в иностранной валюте по одному договору.

Эта величина установлена п. 6 Указания Банка России от 07.10.2013 N 3073-У, принятого в рамках его компетенции (п. 4 ст. 4 Федерального закона от 10.07.2002 № 86-ФЗ «О Центральном банке Российской Федерации (Банке России)»). За превышение предельного размера расчетов наличными средствами применяется административный штраф (абз. 2 ст. 2.4, ст.

15.1 КоАП РФ).

Источник: regforum.ru

Как оформить чек, если расчет между юридическими лицами и/или ИП проходит частично по безналу, а частично наличными

Платежи между юридическими лицами и/или предпринимателями могут проходить без участия онлайн-кассы. Это разрешает закон 54-ФЗ. Главное, чтобы платежи совершались по безналу, в том числе через электронные средства платежа, но без их предъявления. Однако бывают ситуации, когда расчеты совершаются комбинированно – одна часть платежа оплачивается наличными, а другая часть – на расчетный счет. Как тогда проводить такие операции через ККТ?

Когда юрлицам и ИП онлайн-касса не нужна

Закон 54-ФЗ обязывает любые организации и индивидуальных предпринимателей использовать ККТ при каждом расчете (п. 1 ст. 1.2 – ССЫЛКА ). Применение кассы – на всей территории РФ. Но самим же законом предусмотрен и ряд послаблений, которые прописаны в статье 2. В частности, п. 9 статьи 2 разрешает не пользоваться ККТ, когда между юридическими лицами и/или ИП расчеты происходят:

А если товар (работа, услуга) оплачены и наличкой, и безналом?

Если покупатель оплатил и наличными, и на расчетный счёт

В этой ситуации потребуется применять ККТ и оформлять кассовый чек.

Предположим, что организация продала индивидуальному предпринимателю товара на 6 тысяч рублей. Покупатель перечислил со своего счета продавцу 1000 руб. в момент выдачи товаров, а 5000 руб. – внес наличностью на следующий день. Тогда продавцу (организации) придется:

А можно ли на практике производить комбинированные платежи?

Можно ли вообще ИП и юридическим лицам совершать комбинированные платежи?

В законе 54-ФЗ не исключается одновременный платеж наличностью и в безналичном формате. В частности, в ст. 1.1 указано: расчетами признается прием (получение) денег в наличной форме и/или в безналичном порядке.

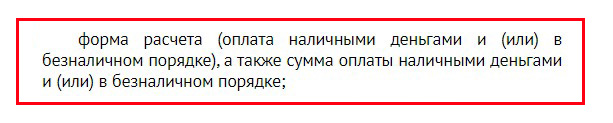

В статье 4.7 дается аналогичное перечисление форм расчета: «оплата наличными деньгами и (или) в безналичном порядке». Наличие формулировки «и/или» указывает на возможность одновременного применения в рамках одной сделки разных вариантов платежа.

- сумма, которая вносится наличными, – это тег 1031;

- сумма, перечисленная безналично, – это тег 1081.

Таким образом, ограничений на совмещение разных форм расчета в законе 54-ФЗ не предусмотрено. Тем более это совмещение может потребоваться ИП или фирме, если в расчете между ними будет участвовать одновременно ЭСП с предъявлением и наличка.

Выводы

Если платежи между организациями и/или ИП проходят в безналичном формате без физического предъявления продавцу ЭСП, тогда в силу вступает п. 9 статьи 2 закона 54-ФЗ. А значит, ККТ здесь не требуется. Но если хотя бы небольшая часть платежа организацией или ИП внесена наличными либо с помощью ЭСП, которое было предъявлено продавцу, на эту сумму нужно оформлять кассовый чек.

Как производится поиск товара по штрих-коду в интернете и какую дополнительную информацию при этом можно узнать.

Что собой представляет единая государственная информационная система ЕГАИС ЛЕС и кто должен заносить в неё сведения о сделках с древесиной.

Если в отчете о закрытии кассовой смены появилась надпись «ОФД не отвечает» https://onlain-kassy.ru/ispolzovanie/kak/ofd-ne-otvechaet.html — что это значит и как быть в таких случаях.

Похожие статьи

Кассовый чек при оплате на расчетный счет: нужно ли. Когда выдавать кассовый чек при оплате физлицом на расчетный счет. Новые правила фискализации при безналичной оплате с учетом требований ст.1.2 Закона № 54-ФЗ в редакции от 03.07.2018 года

Почта России как платежный агент: кто должен применять. Оплата наложенного платежа на Почте России за товары — достаточно распространенная процедура. Кто в таком случае должен выдавать кассовый чек покупателю: продавец или почтовое отделение?

Для успешного ведения бизнеса можно подобрать необходимое оборудование для САЛОНОВ КРАСОТЫ , КЛИНИНГА , ОБЩЕПИТА , АВТОСЕРВИСА и других направлений предпринимательской деятельности.

Источник: onlain-kassy.ru

Может ли юрлицо заплатить ип наличными

Расчеты наличными между организациями и предпринимателями ограничены суммой в 100 тысяч рублей в пределах одного договора. При этом на полученную сумму наличных нужно пробить кассовый чек и выписать приходный кассовый ордер. Если сумма договора больше 100 тысяч, можно в пределах установленного лимита заплатить наличными, а остальное необходимо перечислить на счет в банке.

Расчеты электронными деньгами между ИП и юрлицами запрещены, электронные деньги можно принимать только от физических лиц.

Также клиентам-юрлицам нельзя выдавать БСО, а вот индивидуальным предпринимателям – можно. Если предприниматель или организация переводит деньги другому предпринимателю или организации с расчетного счета на расчетный счет, касса не нужна. Но если для оплаты применяется электронное средство платежа, например, пластиковая карта, то использовать кассу нужно (п.

9 статьи 2 Закона 54-ФЗ от 22.05.2003г.).

Законодательно на это запрета нет, но могут возникнуть претензии со стороны банка, т.к. в договоре обычно прописано, что счет не должен использоваться для предпринимательства.

Расчеты наличными между ИП и ИП в 2023 году

» Расчёты между ИП и ИП наличными подразумевают применение ограничения в размере 100.000 рублей по каждой сделке.

Предприниматели в 2023 году освобождены от ежегодного установления кассового лимита на конец дня в денежном выражении, а также ведения книги учёта расходов и доходов.

Однако отсутствие такого инструмента лишает руководителя возможности проводить анализ движения наличности. Что будет, если устанавливать лимит и продолжать вести кассовую книгу можно узнать из материала данной статьи. Каждая фирма и организация обязана иметь кассу. Процедуры, связанные с хранением наличности, принятием, выдачей подотчёт и на другие нужды относятся к кассовым процедурам.

Для осуществления расчётов наличными деньгами, в штат персонала принимается специально обученный сотрудник на должность бухгалтера-кассира. Он несёт материальную ответственность и выполняет функции, согласно должностной инструкции, принятой на предприятии, а также отвечает за нарушение кассовой дисциплины взысканием в виде штрафа.

Ведение кассовых операций в 2023 году с использованием наличного расчёта контролируется на основании указа ЦБ России номер 3210-У.

Согласно вышеупомянутому документу, индивидуальный предприниматель имеет право не только не устанавливать лимит на остаток денежных средств в кассе, но и может сам выбирать сроки для сдачи налички в банковское учреждение.

ИП освобождаются от ведения кассовой книги и обязательного составления ПКО (приходные кассовые ордера) и РКО (расходные кассовые ордера).

Может ли ооо оплачивать ип аренду наличными

Наличный же расчёт – дело тонкое. Напомним, что в середине прошлого года законодатель установил целый ряд новых ограничений по таким расчётам. Давайте разберёмся, что к чему, и как действовать, чтобы ненароком не нарушить закон.

Порядок денежных расчётов в России регулируется Центробанком. В 2013 году эта организация опубликовала Указание «Об осуществлении наличных расчётов», которое и вступило в законную силу 1 июля 2014 года.

Состоит данный акт из семи пунктов.

Сразу следует отметить, что нормы Указания касаются только юридических лиц и индивидуальных предпринимателей.

На любые наличные денежные операции между обычными гражданами они не распространяются. Кроме того, эти правила не действуют ещё в трёх случаях:

- при внесении таможенных платежей.

- при любых расчётах с участием Центробанка;

- при проведении банковских операций;

Указание ЦБ содержит две категории ограничений при расчёте наличными для ИП и ООО: по целям и по сумме. Важный совет предпринимателям: не тратьте своё время, даже на простые рутинные задачи, которые можно делегировать.

Перекладывайте их на фрилансеров «Исполню.ру».

Гарантия качественной работы в срок или возврат средств. Цены даже на разработку сайтов начинаются от 500 рублей. Организации и ИП могут тратить деньги из кассы только в следующих целях:

Как производится наличный расчет между ИП и юрлицом?

18919 Изменения: апрель, 2023 года Время чтения 7 минут Может быстрее ?

Ведение предпринимательской деятельности сопряжено с осуществлением расчетных операций.

Оптимальный способ проведения платежа, не занимающий много времени и не требующий предварительной подготовки, — это безналичный расчет.

Платить по счетам по безналу – просто и быстро. Однако не всем предпринимателям выгодно рассчитываться наличными. Так, представителям малого бизнеса, в частности индивидуальным предпринимателям, часто намного удобнее оплатить товар или услуги не прибегая к услугам банковских учреждений.

Причиной такого выбора может быть как наличие лимитов относительно суммы перевода, так и существование различных ограничений, связанных с контрагентами. Порядок и условия проведения наличных расчетов между юридическими лицами и индивидуальными предпринимателями установлен специальными законодательными актами, поэтому перед осуществлением данного вида взаимоотношений бизнесмены должны ознакомиться с нормативно-правовой базой. Основные вопросы, которые требуют внимания со стороны как юрлица, так и ИП, касаются правил проведения наличного расчета, а также порядка снятия средств со счетов.

Рекомендуем прочесть: Как отозвать заявление о приеме на работу

В соответствии с законодательными актами, действующими в 2017 году, проведение расчетных операций между индивидуальным предпринимателем и образованием, имеющим статус юридического лица, наличными не запрещено.

Все про наличные расчеты между юрлицами

Иллюстрация: Борис Мальцев/Клерк Наличные расчеты между юридическими лицами подчинены определенным правилам.

Что это за правила и в чем особенности их применения, расскажем в нашем материале. В РФ предусмотрены 2 способа денежных расчетов (п.

- безналичный, осуществляемый путем направления средств через посредника — кредитную организацию (п. 3 ст. 861 ГК РФ);

- наличными деньгами.

В различных взаимоотношениях между юрлицами и ИП безналичные переводы обозначены как предпочтительные (п. Они:

- не требуют обязательного открытия расчетного счета (п. 3 ст. 861 ГК РФ);

- представлены несколькими видами операций, и допускается свобода выбора из них (пп. 1, 2 ст. 862 ГК РФ);

- возможны в любых суммах, в т. ч. не ограничена и величина перечислений в инвалюте, производимых в адрес иностранных контрагентов.

Иначе обстоит дело с наличными платежами между юрлицами и приравниваемыми к ним в этом вопросе ИП.

2 ст. 861 ГК РФ). Такой подход к расчетам объясняется просто: он обеспечивает безопасность и подконтрольность денежных операций. Именно поэтому для безналичных перечислений отсутствуют какие-либо ограничения.

Использование наличных расчетов обязывает:

- применять кассовую технику при операциях приема/выдачи наличных в связи с продажами (ст. 1.1 закона «О применении ККТ.» от 22.05.2003 № 54-ФЗ);

Наличный расчет между юридическими лицами 2023

→ → Обновление: 19 февраля 2023 г.

Расчеты между юридическими лицами могут вестись как наличными деньгами, так и в безналичном порядке (). Помимо этого расчеты между юридическими лицами могут производиться ценными бумагами – векселем (, ). Расчет векселем между юридическими лицами осуществляется с учетом требований, указанных в . Безналичный расчет между юридическими лицами производится путем перевода денежных средств с банковских счетов на банковские счета () и регламентируется о правилах осуществления перевода денежных средств, утвержденным Банком России 19.06.2012 N 383-П.

Расчеты между юридическими лицами наличными денежными средствами должны производиться в соответствии с требованиями, установленными «Об осуществлении наличных расчетов». Центробанк России установил лимит наличного расчета между юридическими лицами в размере 100 000 рублей по одному договору, заключенному между этими организациями (, ).

Ограничения по наличному расчету между юридическими лицами так же распространяются и на расчеты между ИП и юридическим лицом наличными деньгами (, ).

А вот наличный расчет между физическим и юридическим лицом осуществляется без ограничений по сумме ().

Ограничение расчетов наличными деньгами между юридическими лицами не распространяется и на наличные расчеты между физическими лицами, не зарегистрированными в качестве индивидуального предпринимателя (). Расчеты наличными денежными средствами между юридическими лицами по договорам аренды недвижимого имущества, по операциям

Оплата наличными между юридическими лицами

Несмотря на популярность «безнала» при расчетах многие предприниматели нередко используют наличку, например, выдавая зарплату.

А возможен ли в 2023 году меж юрлицами расчет наличностью? Юридические лица в процессе взаимодействия по большей части применяют безналичные расчеты. И это не удивительно, поскольку оборот денежных средств может достигать весьма значительных объемов. Но в некоторых случаях гораздо удобнее рассчитаться наличкой.

Возможен ли в 2023 году наличный расчет между юрлицами?

С 2023 года действует Указание Центробанка №3073-У. Оно закрепляет лимитный размер при расчетах наличными деньгами для юридических лиц по одному исполняемому договору. Расчеты наличными деньгами, осуществляемые между юридическими лицами, не могут превышать ста тысяч рублей.

Некоторые операции могут проводиться лишь в случае снятия денег с банковского счета и внесения их в кассу организации. В документе перечислены цели, на которые можно потратить наличность из кассы.

Ограничения по лимиту не распространяются на:

- выдачу заработной плату и перечисление социальных выплат;

- оплату отдельных услуг, товаров и прочее.

- выписка денежных наличных средств под отчет;

В случае нарушения порядка денежных расчетов ст.15.1 КоАП предусматривает штраф – до пятидесяти тысяч для организаций и до пяти тысяч для ответственных лиц. Наличный расчет это передача денежных средств в формате бумажных денег (купюр).

Реализация наличных расчетов происходит без участия банковских учреждений.

ККТ: расчеты компаний и предпринимателей между собой

Несмотря на то, что определение «расчетов» в законе о ККТ изменилось еще в прошлом году, вопрос о том, нужно ли компании применять кассу при «выплате» денег, до сих пор остается туманным. Отметим, что официальных разъяснений фискалов практически нет (единичные случаи писем и интервью от территориальных инспекций скорее исключение), из чего мы делаем вывод, что чиновники предпочитают не затрагивать эту тему.

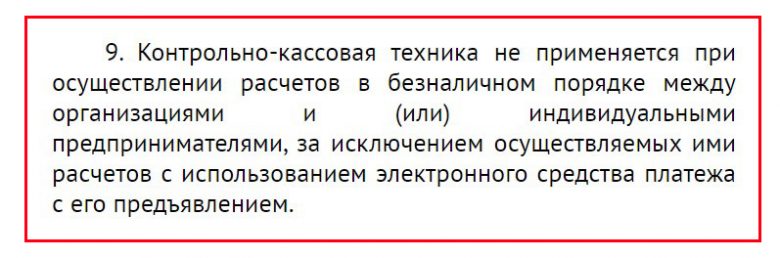

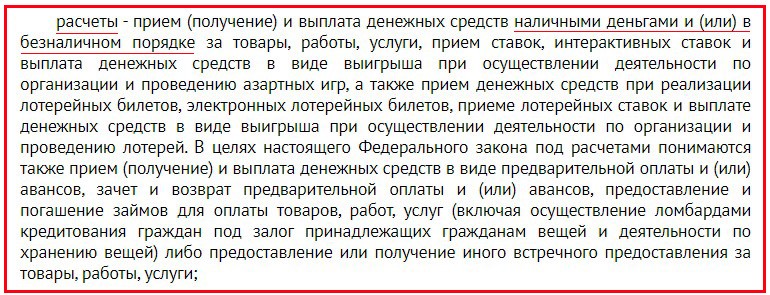

В этой статье мы разберемся, нужно ли применять ККТ если компании или предприниматели рассчитываются между собой. И если нужно, то кому. Контрольно-кассовая техника применяется организациями и индивидуальными предпринимателями при осуществлении ими расчетов, за исключением случаев, установленных законом (п.1 ст.1.2 Федерального закона от 22.05.2003 N 54-ФЗ). В новой редакции Федерального закона N 54-ФЗ расчеты — это в том числе прием (получение) и выплата денежных средств наличными деньгами и (или) в безналичном порядке за товары, работы, услуги.

При этом ККТ не применяется при осуществлении расчетов в безналичном порядке между организациями и (или) индивидуальными предпринимателями, за исключением осуществляемых ими расчетов с использованием электронного средства платежа с его предъявлением (п.9 ст.2 Федерального закона N 54-ФЗ). Никаких ограничений по сроку применения этой нормы закон не устанавливает.

Рекомендуем прочесть: Штраф за дерево

Таким образом, если вы получили оплату через банк платежным поручением от организации или индивидуального предпринимателя, обязанность применять ККТ не возникает в силу прямой нормы п.9 ст.2 Федерального закона N 54-ФЗ.

Может ли предприниматель платить наличными за аренду?

Организация может перечислить платежи за аренду со своего расчетного счета на счет арендодателя, если у него открыт какой-нибудь счет в банке (например, сберкнижка или карта оплаты).

Этот способ расчетов более удобен для организации, поэтому имеет смысл убедить физлицо открыть расчетный счет.

Эту операцию можно оформить следующим образом: 1. Коммунальные платежи включаются в аренду в виде фиксированной суммы и отдельно не выделяются.Важно При заключении договора с «физиком», НДС в договоре прописывать не нужно, поскольку физическое лицо не является его плательщиком, соответственно, выставить аренду с НДС не имеет права.

Если вышеперечисленные условия

Ограничения при расчёте наличными для ИП и ООО: сколько можно, а сколько нельзя

- Нормативная базаОграничения по целямПредельная сумма расчётов«Наличка» и ИПШтраф за несоблюдение ограниченийЧто в итоге? Не всегда удобно расплачиваться по «безналу», особенно если вы частный предприниматель или учредитель небольшого ООО. Наличный же расчёт – дело тонкое.

Напомним, что в середине прошлого года законодатель установил целый ряд новых ограничений по таким расчётам.

Давайте разберёмся, что к чему, и как действовать, чтобы ненароком не нарушить закон.Нормативная база Порядок денежных расчётов в России регулируется Центробанком.

В 2013 году эта организация опубликовала Указание «Об осуществлении наличных расчётов», которое и вступило в законную силу 1 июля 2014 года. Состоит данный акт из семи пунктов.

Сразу следует отметить, что нормы Указания касаются только юридических лиц и индивидуальных предпринимателей. На любые наличные денежные операции между обычными гражданами они не распространяются.

Расчеты между юридическими лицами и ИП наличными

Однако не всем предпринимателям выгодно рассчитываться наличными.

Так, представителям малого бизнеса, в частности индивидуальным предпринимателям, часто намного удобнее оплатить товар или услуги не прибегая к услугам банковских учреждений. Причиной такого выбора может быть как наличие лимитов относительно суммы перевода, так и существование различных ограничений, связанных с контрагентами. Порядок и условия проведения наличных расчетов между юридическими лицами и индивидуальными предпринимателями установлен специальными законодательными актами, поэтому перед осуществлением данного вида взаимоотношений бизнесмены должны ознакомиться с нормативно-правовой базой.

Основные вопросы, которые требуют внимания со стороны как юрлица, так и ИП, касаются правил проведения наличного расчета, а также порядка снятия средств со счетов.

Как производится наличный расчет между ИП и юрлицом?

В соответствии с законодательными актами, действующими в 2017 году, проведение расчетных операций между индивидуальным предпринимателем и образованием, имеющим статус юридического лица, наличными не запрещено.

Данная норма регламентирована ГР РФ, в частности 861 статьей данного нормативно-правового акта.

Как ИП принять деньги от юр лица или другого ИП наличными?

Здравствуйте, оказываю услуги по подбору персонала юр лицам. Налоговая заблокировала расчётный счёт, возможен ли наличный расчёт?

Я — ИП без сотрудников. Обязан ли я в этом случае использовать онлайн кассу? Или могу просто выписать им квитанцию о принятии денег?

18 Марта 2023, 18:04, вопрос №2295089 Станислав, г.

Санкт-Петербург 700 стоимость вопросавопрос решён Свернуть Консультация юриста онлайн Ответ на сайте в течение 15 минут Ответы юристов (3) получен гонорар 33% 10,0 Рейтинг Правовед.ru 2039 ответов 908 отзывов Общаться в чате Бесплатная оценка вашей ситуации Юрист, г. Петрозаводск Бесплатная оценка вашей ситуации

Здравствуйте, Станислав. Согласно п. 6 Указания Банка России от 07.10.2013 N 3073-У установлены ограничения расчетов наличными по одной сделке — не более 100 тыс.

руб. По поводу ККМ уточните, какую систему налогообложения Вы применяете? 6. Наличные расчеты в валюте Российской Федерации и иностранной валюте между участниками наличных расчетов в рамках одного договора, заключенного между указанными лицами, могут производиться в размере, не превышающем 100 тысяч рублей либо сумму в иностранной валюте, эквивалентную 100 тысячам рублей по официальному курсу Банка России на дату проведения наличных расчетов (далее — предельный размер наличных расчетов).

Источник: gaarant.ru