Согласно статьи 174 НК РФ платить НДС можно частями. Налог, который был исчислен по итогам квартала можно разделить на три равные части и платить эти равные части в течение трех месяцев. Срок уплаты — до 25 числа каждого месяца квартала, который следует за кварталом, в котором был начислен налог. Сроки уплаты налога можно посмотреть в таблице.

| Квартал, за который платится налог | Первый квартал | Второй квартал | Третий квартал | Четвертый квартал |

| Первый платеж | До 25 апреля | До 25 июля | До 25 октября | До 25 января |

| Второй платеж | До 25 мая | До 25 августа | До 25 ноября | До 25 февраля |

| Третий платеж | До 25 июня | До 25 сентября | До 25 декабря | До 25 марта |

Пример 1.

ООО «Успех» подало декларацию по налогу на добавленную стоимость за 1 квартал 2021 года. В декларации в первом разделе сумма указана сумма налога, которую необходимо уплатить в бюджет в размере 51 000 рублей. Чтобы уплатить налог в бюджет нужно поделить 51000 на 3 месяца. 51000/3=17000 рублей. Таким образом уплата налога будет производится следующим образом:

Как ИП и ООО на УСН работать с НДС и без него? Договор простого товарищества. Бизнес и налоги.

- До 25 апреля — 17000 рублей;

- До 25 мая — 17000 рублей;

- До 25 июня — 17000 рублей.

Для кого обязательно предоставление декларации

Все тонкости, касающиеся одного из самых сложных налогов – НДС – изложены в главе 21 НК РФ. Здесь четко очерчен круг хозяйствующих субъектов, обязанных регулярно представлять в фискальные органы декларацию по НДС. К ним относятся:

- юридические лица, вне зависимости от формы собственности и организационно-правовой формы, применяющие в работе ОСНО;

- физические лица-ИП, работающие по общей системе;

- субъекты, подпадающие под статус налоговых агентов;

- организации и ИП, применяющие «вмененный» режим или УСН – в ситуациях, предусмотренных налоговым законодательством.

Отчетность по НДС для «спецрежимников»

Применение облегченных налоговых схем – УСН, ЕНВД, ЕСХН, ПСН – является основанием для освобождения налогоплательщика от обязанностей учитывать и платить НДС. Но в ряде случаев «упрощенцы» и плательщики вмененного налога должны, наряду с обязательными для них отчетами, сдавать декларацию по НДС.

ЕНВД и ОСНО

Если ООО или ИП совмещает в работе два налоговых режима – ЕНВД и ОСН, то ему необходимо не только использовать раздельный учет хозяйственных операций, но и вовремя формировать декларацию по НДС. Срок сдачи отчета и оплаты платежного поручения за сумму налога, заявленную в отчете, не отличается от остальных налогоплательщиков – 25 число по окончании квартала.

УСН и ЕСХН

При переходе на особый налоговый режим, налогоплательщики, освобожденные от НДС, обязаны уплачивать налог и представлять регулярную отчетность по нему в следующих случаях:

- если ООО/ИП на «упрощенке» выставляет покупателю счет-фактуру с выделением НДС (кроме посреднических операций);

- при налоговом агентировании.

Следует знать: составление счета-фактуры и выделение НДС поставщиков, освобожденным от уплаты налога, не лишает покупателя права на заявление вычета.

Когда «упрощенец» ведет от своего имени посредническую деятельность, не являясь при этом налоговым агентом, он обязан до 20-го числа месяца по окончании квартала представить налоговому органу журнал зарегистрированных счетов фактур, который заменяет собой декларацию по НДС.

Уплата не равными частями

Согласно Информационному сообщению Налоговой инспекции налог на добавленную стоимость можно уплачивать не равными частями. Но главное, чтобы на срок уплаты была уплачена необходимая сумма и зачислена на необходимый КБК. То есть можно заплатить в первом месяце всю сумму и больше не платить два месяца. Или уплатить в первом месяце половину и во втором месяце половину всей необходимой суммы за квартал. Рассмотрим на примере.

Пример 2.

ООО «Успех» подало декларацию по налогу на добавленную стоимость за 1 квартал 2021 года. В декларации в первом разделе сумма указана сумма налога, которую необходимо уплатить в бюджет в размере 38 000 рублей. Чтобы уплатить налог в бюджет нужно поделить 39000 на 3 месяца. 39000/3=13000 рублей. Таким образом уплата налога будет производится следующим образом:

- До 25 апреля — 13000 рублей;

- До 25 мая — 13000 рублей;

- До 25 июня — 13000 рублей.

Но можно поступить и другим образом: уплатить до 25 апреля, к примеру, 20 000 рублей, до 25 мая 6000 рублей и до 25 июня еще 13000 рублей. Законом не запрещено такое дробление при наличии на лицевом счете налогоплательщика суммы не менее 1/3 от суммы налога за квартал в каждом месяце квартала, следующего за отчетным, до 25 числа.

Как не попасть под подозрения налоговой?

Налоговая не объявляет точных критериев, когда считает сделку подозрительной. Но вот несколько правил, которые помогут себя обезопасить.

НЕ ПОЛЬЗОВАТЬСЯ УСЛУГАМИ КОМПАНИЙ, которые предлагают заключить фиктивные сделки. Некоторые компании предлагают заключить сделку на бумаге, как будто поставляли товар или оказывали услугу. По ней можно принять НДС к вычету. Но это незаконно. И если налоговая обнаружит такую сделку, будут проблемы.

ПРОВЕРИТЬ КОНТРАГЕНТА ПЕРЕД сделкой. Соберите информацию о партнере перед началом работы: как давно работает компания, настоящий ли директор, совпадает ли юридический адрес с реальным. Если нет, то не находится ли по этому адресу много других юрлиц. На юридическом языке это называется «проявить должную осмотрительность».

Сохраните все документы, которые могут подтвердить факт проверки контрагента. Сделайте скрины с сайтов, на которых видно дату и время. Если придется доказывать свою правоту через суд, вам надо будет показать, что вы проверяли контрагента перед сделкой и не нашли ничего подозрительного.

Бывают случаи, когда компании выигрывают суд, доказав, что проявили должную осмотрительность.

Проверка контрагента по картотеке арбитражных дел, чтобы выяснить, в каких судебных разбирательствах он участвует.

Как округлять сумму платежа

Ситуация, когда при делении на три месяца всей необходимой к уплате в бюджет суммы налога получается нецелое число, довольно часто встречается. В таком случае порядок оплаты устанавливается Информационным сообщением Налоговой инспекции как следующий: первые два месяца округляются в меньшую сторону, а в последнем месяце идет округление в большую сторону. Рассмотрим на примере.

Пример 3.

ООО «Успех» подало декларацию по налогу на добавленную стоимость за 1 квартал 2021 года. В декларации в первом разделе сумма указана сумма налога, которую необходимо уплатить в бюджет в размере 25741 рублей. Чтобы уплатить налог в бюджет нужно поделить 25741 на 3 месяца. 25741/3=8580,33 рублей. Таким образом уплата налога будет производится следующим образом:

- До 25 апреля — 8580 рублей;

- До 25 мая — 8580 рублей;

- До 25 июня — 8581 рублей.

Льготы по НДС

По НДС существуют льготы. Некоторые компании могут вообще не платить налог, другие — только по отдельным операциям.

НЕ ОБЯЗАНЫ ПЛАТИТЬ НДС НЕКОТОРЫЕ КОМПАНИИ И ИП:

1)ИП на ЕНВД, УСН и патенте.

2)Участники проекта «Сколково».

3)ИП и компании на любых системах налогообложения, если за последние три месяца их выручка меньше 2 млн рублей. Даже если компания на общей системе налогообложения. Чтобы получить такое освобождение, придется подавать дополнительные документы.

КОМПАНИИ НА ЕСХН работают с особыми условиями. С 2021 года они платят НДС, если заработали за год больше определенной суммы:

~100 млн рублей за 2021 год;

~90 млн рублей за 2021 год;

~80 млн рублей за 2021 год и т. д.

Чтобы получить льготу для ЕСХН, нужно подать документы на освобождение. Если этого не сделать, компания должна будет платить НДС при любых доходах.

ОТДЕЛЬНЫЕ ОПЕРАЦИИ. Не нужно платить НДС по таким операциям, как:

~реализация медицинских товаров и услуг;

Полный перечень — в ст. 149 НК РФ

Особенности представления налоговой декларации

На основании книг покупок и продаж налогоплательщик обязан заполнить и предоставить декларацию по месту своего учета. Это необходимо сделать в срок до 25 числа месяца, который идет сразу за отчетным месяцем. Таким образом, декларация предоставляется:

- За первый квартал — до 25 апреля;

- За второй квартал — до 25 июля;

- За третий квартал — до 25 октября;

- За четвертый квартал — до 25 января.

Важно! Декларация предоставляется только в электронном виде. При подаче декларации в бумажном виде, она считается не сданной.

НДС можно вернуть только с расходов бизнеса

Компания может рассчитывать на вычет, только если совершала покупки для бизнеса.

Например, если владелец купил новое оборудование для бизнеса и поставил его на учет, может смело включать в декларацию вычет НДС.

А если предприниматель купил жене новую машину, чтобы она возила детей в детский сад, эта покупка бизнеса не касается. Предприниматель — конечный потребитель этого товара и уплачивает НДС из своего кармана. Его в декларацию включать нельзя.

ДОКУМЕНТЫ ДЛЯ ВЫЧЕТА НДС. Чтобы подтвердить вычет, нужны такие документы:

1)Счета-фактуры от поставщиков.

2)Первичные документы от поставщиков, которые подтверждают, что сделка состоялась. Это товарные накладные, акты выполненных работ и т. д.

3)Документы, подтверждающие постановку товаров, работ или услуг на учет. Это могут быть акты приемки, выписки из КУДиР.

Счета-фактуры от поставщиков надо зарегистрировать в книге покупок, а счета-фактуры, которые выставляли сами, — в книге продаж.

Для вычета за импорт и экспорт предусмотрен особый порядок оформления документов. Лучше обратиться к профессионалу, например таможенному брокеру.

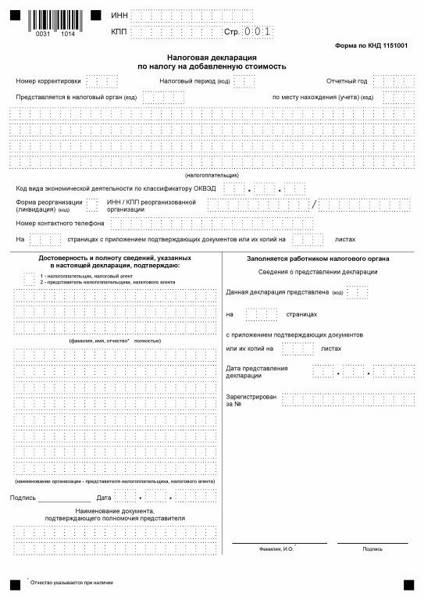

КАК ПОЛУЧИТЬ ВЫЧЕТ ПО НДС. Чтобы получить вычет, нужно заполнить налоговую декларацию в электронном виде. В ней указывают входящий и исходящий НДС, сумму налога к уплате.

Так выглядит первая страница налоговой декларации. Всего в документе 9 страниц.

Налоговая проверяет декларации в рамках камеральной проверки. Она проходит без участия компании.

Проверяют в специальной программе «АСК НДС 3». Она выявляет разрывы в цепочке поставщиков, когда информация о сделке в декларациях поставщика и покупателя расходится. Разрывы — это не единственный признак, по которому налоговая может счесть сделку подозрительной. Инспекторы говорят, что таких признаков около двухсот.

ВО ВРЕМЯ ПРОВЕРКИ ВОЗМОЖНЫ НЕСКОЛЬКО СИТУАЦИЙ.

ЕСЛИ ПО СДЕЛКАМ ВСЕ ЧИСТО, налоговая просто принимает декларацию и уплаченный НДС. Компании ничего дополнительно делать не нужно.

ЕСЛИ КОМПАНИЯ ИЛИ КОНТРАГЕНТ ВЫЗВАЛИ У НАЛОГОВОЙ ПОДОЗРЕНИЕ, налоговая проверяет всю цепочку партнеров. Просит прислать подтверждающие документы, пояснения или прийти в налоговую лично, чтобы доказать чистоту сделок.

ЕСЛИ КОМПАНИЯ НЕ СМОГЛА ОБЪЯСНИТЬ И ПОДТВЕРДИТЬ СДЕЛКУ, налоговая приходит с выездной проверкой. Если в процессе проверки инспектор выявит нарушения, то налоговая обратится в суд с иском об уплате скрытой части налогов, штрафов и пеней.

Чем больше вычет, тем большие подозрения он вызывает у налоговой. Но это не значит, что инспекторы сразу придут с проверкой. Проверка грозит, только если налоговая заподозрит сомнительную сделку.

Особенности расчета НДС

Базовая формула расчета сбора предполагает исчисление соответствующего налога, исходя из величины установленной государством ставки, а также величины налоговой базы. Касательно первого параметра — он может быть представлен в трех разновидностях.

- Во-первых, есть нулевая ставка НДС. Она устанавливается для товаров, которые экспортируются в Россию, тех, что реализуются в рамках процедуры свободной зоны на таможне, а также услуг по международным транспортным перевозкам.

- Во-вторых, есть ставка 10%. По ней рассматриваемый налог исчисляется при продаже продовольствия, товаров для детей, книг, медицинских товаров.

- В-третьих, есть ставка 18%. По ней облагаются НДС остальные товары, работы и сервисы.

База для рассматриваемого налога — это величина выручки организации.

Реализация с частичной оплатой из бюджета

Ситуация: нужно ли платить НДС с бюджетных субсидий на компенсацию недополученных доходов от оплаты услуг ЖКХ по льготным тарифам?

Бюджетные субсидии предоставляются организациям на безвозмездной и безвозвратной основе для возмещения затрат или недополученных доходов в связи с производством (реализацией) товаров, выполнением работ, оказанием услуг (п. 1 ст. 78 Бюджетного кодекса РФ).

Организациям, которые оказывают услуги по государственным регулируемым ценам, бюджетные субсидии могут быть выделены:

- на покрытие убытков, сложившихся из-за применения государственных регулируемых цен;

- на компенсацию расходов по приобретению товаров (работ, услуг), которые используются для оказания услуг, реализуемых по государственным регулируемым ценам;

- на оплату услуг, которые организация реализует по государственным регулируемым ценам.

В первом случае за счет бюджета покрывается лишь убыток, фактически сложившийся в связи с применением государственных регулируемых цен по конкретному виду деятельности за определенный период времени.

Во втором случае за счет бюджета компенсируются только затраты, которые организация понесла при реализации услуг по государственным регулируемым ценам.

В третьем случае бюджетные средства покрывают всю сумму оплаты, которую организация не получает от льготных категорий потребителей.

При реализации товаров (работ, услуг) с учетом бюджетных субсидий налоговая база определяется исходя из фактических цен их реализации. При этом суммы бюджетных субсидий, которые организация получает в связи с применением регулируемых цен (тарифов), при определении налоговой базы не учитываются (абз. 3 п. 2 ст. 154 НК РФ).

Таким образом, в любом из перечисленных случаев включать полученные бюджетные субсидии в налоговую базу по НДС не нужно.

Аналогичные разъяснения содержатся в письмах Минфина России от 18 октября 2011 г. № 03-07-11/279, от 22 марта 2011 г. № 03-07-11/65 и от 12 мая 2010 г. № 03-07-11/172.

Источник: biznes-practic.ru

Могу ли я платить НДС частями в 2023?

Как я плачу НДС ежемесячно «Обратившись в HMRC, вы сможете избежать штрафов за просрочку платежа, которые только ухудшат ваше финансовое положение, и сможете договориться о плане платежей, который даст вам: Больше времени для оплаты. Позволяет оплачивать счет по частям путем прямого дебета. «.

Как оплатить НДС через банковский перевод?

Какую ссылку я должен поставить на платежке по НДС «Если вы используете интернет-банкинг для перевода средств, вам необходимо добавить FTA в качестве бенефициара, используя номер GIBAN и данные FTA. Перейдите в раздел «Перевод средств/Внутренний перевод» на портале онлайн-банкинга. Введите сумму налога, которую вам необходимо оплатить, и завершите процесс оплаты. «.

Как происходит оплата НДС?

Могу ли я платить НДС частями «НДС, который вы платите, обычно представляет собой разницу между НДС, который вы заплатили другим предприятиям, и НДС, который вы предъявили своим клиентам. Если вы начислили больше НДС, чем заплатили, вы должны заплатить разницу в HMRC. Если вы заплатили больше НДС, чем начислили, HMRC обычно возвращает вам разницу. «.

Вы платите НДС ежемесячно или ежеквартально?

Как я плачу НДС ежемесячно «Налогоплательщики НДС должны исчислять и уплачивать НДС ежемесячно или в некоторых случаях ежеквартально исключительно в режиме онлайн, используя формуF24. «.

Как платить НДС ежемесячно?

Можно ли платить НДС ежегодно «Вы не можете осуществлять платежи по счету или балансирующие платежи с помощью услуги VAT Online Direct Debit. Вы должны оплачивать все свои платежи одним из этих способов: через интернет или телефонный банк CHAPS Bacs. Дебетовой или корпоративной кредитной картой онлайн. В вашем банке или строительном обществе. Постоянный заказ. «.

Как оплатить НДС банковским переводом в ОАЭ?

Как оплатить НДС онлайн в ОАЭ «Оплата через банковский перевод Каждому налогооблагаемому лицу присваивается уникальный идентификационный номер, называемый ГИБАН, который можно использовать для осуществления банковского перевода. Просто добавьте свой GIBAN в качестве бенефициара в онлайн-банкинге и переведите причитающийся НДС. «.

Является ли регистрационный номер НДС тем же самым, что и номер НДС?

Что такое номер НДС в дебетовой карте «Номера НДС используются в налоговых целях и присваиваются только тем предприятиям, которые зарегистрированы для уплаты НДС. Поэтому номер НДС также обычно называют регистрационным номером НДС или VRN. «.

Как платить НДС ежемесячно?

Как платить НДС «Вы не можете осуществлять платежи по счету или сальдирующие платежи с помощью услуги VAT Online Direct Debit. Вы должны оплачивать все свои платежи одним из этих способов: через интернет или по телефону CHAPS Bacs. Дебетовой или корпоративной кредитной картой онлайн. В вашем банке или строительном обществе. Постоянный заказ. «.

Могу ли я оплатить НДС дебетовой картой?

Как вы платите НДС При оплате личной дебетовой картой комиссия не взимается. Вы не можете заплатить личной кредитной картой. Для оплаты вам понадобится ваш 9-значный регистрационный номер НДС. .

Кто должен платить НДС в ОАЭ?

Как платить НДС с карты e dirham «Для предприятий-резидентов ОАЭ порог обязательной регистрации НДС составляет 375 000 дирхамов Объединенных Арабских Эмиратов (AED), а порог добровольной регистрации — 187 500 AED. Порог регистрации не применяется к предприятиям-нерезидентам, осуществляющим поставки, с которых необходимо взимать НДС в ОАЭ. «.

Платим ли мы НДС с банковской комиссии?

Можно ли платить НДС по дебету UAE «Are Bank Charges Exempt From Vat In South Africa В Южной Африке нет налога НДС на финансовые услуги, хотя если явная плата является соображением при поставке товаров, она будет облагаться им. «.

Все права защищены. Несанкционированное копирование, полностью или частично, строго запрещено.

Источник: yanline.ru

Может ли ИП работать с НДС?

Должен ли ИП платить НДС, зависит от выбранной системы налогообложения и от вида бизнеса

НДС — это налог на добавленную стоимость. Обязанность по уплате НДС не зависит от формы бизнеса: его могут платить и компании, и индивидуальные предприниматели. Тут важно, какой налоговый режим вы выберете и какие у вас будут особенности бизнеса. Разберем дальше подробно все ситуации.

Когда ИП должен платить НДС

Предприниматель обязан уплатить НДС и подать декларацию в таких случаях:

- ИП работает на ОСНО — общей системе налогообложения или ЕСХН — едином сельскохозяйственном налоге.

- Выступает налоговым агентом.

- Ввозит товары границы.

- Работает на УСН, патенте или НПД и выставил счет-фактуру с выделенным НДС.

Применяет ОСНО или ЕСХН. Все предприниматели на ОСНО и ЕСХН обязаны раз в квартал подавать декларацию и платить НДС в бюджет. Если ИП работает на этом режиме, он обязан всегда отчитываться по НДС.

Выступает в качестве налогового агента. Предприниматель может стать налоговым агентом, например, если арендует недвижимость напрямую у государства или покупает в России товары у иностранной фирмы, которая не зарегистрирована в РФ. Подробный список случаев, когда ИП может стать налоговым агентом по НДС, есть в ст. 161 Налогового кодекса РФ.

Налоговым агентом может стать любой предприниматель, независимо от выбранной системы налогообложения.

Ввозит товар границы. Когда предприниматель ввозит товары границы, он обязан уплатить НДС на таможне. Если же ввозит из стран ЕАЭС — Армении, Беларуси, Казахстана и Кыргызстана, — НДС надо платить в налоговой по месту учета. Как и в случае с налоговым агентом, НДС при импорте платят предприниматели на всех системах налогообложения.

Включил НДС в счет-фактуру. Все ИП могут добровольно начислять и отчитываться по НДС. Если предприниматель выставляет счет-фактуру и включает в него НДС, то он обязан подать декларацию и уплатить этот налог в бюджет.

Когда ИП освобожден от НДС

Предприниматель может не платить НДС в таких случаях:

- Работает на спецрежиме — УСН, НПД или патенте.

- Применяет ОСНО или ЕСХН и получил освобождение от НДС.

- Занимается бизнесом, которому по закону разрешено не платить НДС.

Работает на спецрежиме. Предприниматели и компании, применяющие специальные режимы налогообложения, не обязаны платить НДС. К таким режимам относятся УСН — упрощенная система налогообложения, ПСН — патентная система налогообложения, НПД — налог на профессиональный доход.

Применяет ОСНО или ЕСХН и получил освобождение от НДС. На ОСНО и ЕСХН можно получить освобождение, если выручка меньше определенного уровня. Для этого нужно подать уведомление в налоговую.

Занимается бизнесом, которому по закону разрешено не платить НДС. Некоторые виды деятельности и операции освобождены от уплаты НДС. Например, медицинские услуги, перевозка пассажиров или прокат музыкальных инструментов.

Как отчитываться по НДС и в какие сроки перечислять налог

Декларацию по НДС нужно подавать в электронном виде. Ее подают раз в квартал — до 25-го числа месяца, следующего после отчетного квартала.

Заплатить налог можно сразу полностью, но это не обязательно. По закону ИП может перечислять НДС тремя равными частями: ежемесячно до 25-го числа в квартале, следующим за отчетным.

Вам будет интересно: Налоги и дарение. Прописка и выписка. ТСЖ. Кадастр. Нежилые помещения

Сроки подачи декларации и уплаты НДС

Штрафы. Если не подать декларацию вовремя, за каждый месяц просрочки могут назначить штраф — 5%, но не больше 30% от суммы налога к уплате в этой декларации и не менее 1000 ₽.

За несвоевременную уплату НДС налоговая начислит пени за каждый день просрочки.

За занижение налога в декларации, даже ошибок в расчетах, можно получить штраф — 20% от суммы налога. Если же налоговая докажет, что ИП занизил налог умышленно, штраф удвоят.

Плюсы и минусы работы с НДС

Платить НДС по собственному желанию чаще всего невыгодно. Это сложный налог, можно легко ошибиться в расчетах. Единственный плюс от работы с НДС — возможность сотрудничать с крупными контрагентами и заниматься видами деятельности, которыми нельзя заниматься на УСН или патенте.

Минусов при работе с налогом на добавленную стоимость гораздо больше.

Большая налоговая нагрузка. Размер НДС к уплате может достигать 20% от выручки.

Больше отчетности, чем на спецрежимах. Например, предприниматели на УСН подают только налоговую декларацию по УСН раз в год. При работе с НДС декларацию нужно подавать каждый квартал, а если регулярно ввозите товары из стран ЕАЭС, то каждый месяц.

Надо нанимать бухгалтера — самому разобраться, как платить НДС и правильно заполнить декларацию, сложно, и это отнимает много времени.

Нужно заключить договор с оператором электронного документооборота и получить квалифицированную электронную подпись — без этого подать налоговую декларацию нельзя.

Самое важное

- Платить НДС или нет — не зависит от формы регистрации бизнеса, платить его могут как ИП, так и компании.

- Предприниматели на ОСНО и ЕСХН платят НДС всегда, если не получили освобождение от налоговой.

- Обязанность по уплате НДС может возникнуть на любой системе налогообложения, если ИП включил НДС в счет-фактуру, стал налоговым агентом или ввез товары границы.

Подписка на новое в Бизнес-секретах

Подборки материалов о том, как вести бизнес в России: советы юристов и бухгалтеров, опыт владельцев бизнеса, разборы нового в законах, приглашения на вебинары с экспертами.

Рассылка для бизнеса

Получайте первыми приглашения на вебинары, анонсы курсов и подборки статей, которые помогут сделать бизнес сильнее

Тинькофф Бизнес защищает персональные данные пользователей и обрабатывает Cookies только для персонализации сервисов. Запретить обработку Cookies можно в настройках Вашего браузера. Пожалуйста, ознакомьтесь с Условиями обработки персональных данных и Cookies.

НДС при упрощенке: платить или нет?

Быстрое заведение первички, автоматический расчет налогов, отправка отчетности онлайн, электронный документооборот, бесплатные обновления и техподдержка.

Фирмы и предприниматели на УСН в общем случае не платят НДС — это преимущество привлекает многих руководителей бизнеса. Но есть ситуации, когда уплаты НДС не избежать. Упрощенцы приобретают статус налогового агента по НДС, если:

- купили у иностранца товары, работы, услуги (п. 5 ст. 346.11 НК РФ, п. 1 и п. 2 ст. 161 НК РФ);

- арендовали/купили государственное или муниципальное имущество (п. 3 ст. 161 НК РФ);

- провели операции по договору простого товарищества, совместной деятельности или доверительного управления имуществом (п. 2 ст. 346.16 НК РФ и ст. 174.1 НК РФ);

- стали посредником;

- выдали покупателю счет-фактуру и указали НДС (пп. 1 п. 5 ст. 173 НК РФ).

НДС при импорте товаров

Онлайн-сервис Контур.Бухгалтерия поможет вам легко рассчитать все налоги.

Если вы купили что-либо у иностранной компании, при пресечении таможенной границы нужно исчислить и заплатить НДС. С услугами ситуация схожая — если их оказывает зарубежная фирма российской компании на территории нашей страны и при этом «иностранка» не имеет в России представительств, покупателю-упрощенцу следует заплатить в бюджет НДС (ст. 148 НК РФ). Но не стоит переживать, что покупатель понесет лишние траты, ведь налог платится по сути за счет иностранного продавца, то есть продавец получает оплату за свои товары за вычетом НДС.

Вам будет интересно: Tender Expert

С некоторых товаров, ввезенных в РФ, НДС не платится (ст. 150 НК РФ). Ставки для расчета НДС равны 10/110 или 20/120.

Покажем расчет на примере. ООО «Листва» 25 апреля 2021 года купило 20 компьютеров у литовского продавца. Общая стоимость в пересчете на рубли по курсу ЦБ РФ составила 177 000 рублей. В данную стоимость включены стоимость компьютеров и пошлина.

НДС = 177 000 × 20 /120 = 29 500 рублей.

Таким образом, перечислить в бюджет ООО «Листва» должно 29 500 рублей. В этот же день нужно заплатить продавцу 147 500 рублей (177 000 — 29 500).

От страны, из которой импортируется товар, обязанность по уплате налога не зависит. Но для стран ЕАЭС НДС уплачивается в налоговый орган РФ не позднее 20-го числа месяца, следующего за месяцем принятия импортного товара к учету. Для других стран — налог уплачивается таможенному органу до подачи таможенной декларации.

Если вы работаете с НДС и хотите сэкономить время на расчетах, уплате налогов и формированию отчетности, попробуйте поработать в облачном веб-сервисе Контур.Бухгалтерия. В сервисе автоматизированы многие функции, которые бухгалтер часто делает вручную.

НДС при аренде и покупке муниципального имущества

Упрощенцы, которые для своей деятельности арендуют муниципальное имущество, также становятся налоговыми агентами. Существует два варианта расчета НДС в зависимости от обстоятельств договора:

1. В договоре аренды четко прописана сумма НДС. Значит, заявленную сумму налога нужно отправить в государственный бюджет, а арендодателю перечислить деньги за вычетом налога.

2. В договоре не сказано про сумму НДС ни слова.

2.1. По условию договора арендатор платит НДС самостоятельно. Тогда НДС считается исходя из ставки 20%. Арендодателю нужно заплатить полную сумму по договору, а на счет налоговой службы перечислить рассчитанный НДС.

2.2. Договор гласит, что НДС включен в арендную плату. НДС находят по формуле: сумма арендной платы × 20/120. Органу власти арендная плата перечисляется за вычетом НДС, а сам налог платится в ФНС.

Налоговые агенты на УСН, арендуя имущество, должны выписать на сумму аренды счет-фактуру с НДС с последующей регистрацией документа в книге продаж. Арендодатель в счете-фактуре будет указан в графе «продавец».

Давайте разберем расчет налога на наглядном примере.

ООО «Путеводитель» находится на упрощенной системе (доходы за минусом расходов). Компания взяла в аренду складское помещение, принадлежащее государству. Ежемесячно фирма платит арендодателю 120 000 рублей. В договоре прописано, что НДС включен в стоимость.

В день перечисления арендной платы ООО «Путеводитель» должно заплатить и налог в бюджет.

120 000 × 20/120 = 20 000 рублей — бухгалтер компании вычислил НДС.

120 000 — 20 000 = 100 000 рублей — такую сумму бухгалтер спишет с расчетного счета в адрес арендодателя.

В государственную казну нужно отправить налог в сумме 20 000 рублей.

Если упрощенец решил выкупить государственное/муниципальное имущество, он становится налоговым агентом и должен исчислить НДС. Налог удерживают из покупной стоимости и перечисляют в ФНС.

НДС могут не платить упрощенцы, если выполняются сразу три условия (пп. 12 п. 2 ст. 146 НК РФ):

- упрощенец должен быть представителем малого или среднего бизнеса;

- до выкупа имущество должно быть арендовано (льгота только для недвижимости);

- выкупается государственная или муниципальная недвижимость. Здесь важным условием является то, что имущество не должно принадлежать ГУП или МУП на праве хозяйственного ведения или оперативного управления.

НДС при доверительном управлении имуществом

Онлайн-сервис Контур.Бухгалтерия поможет вам легко рассчитать все налоги.

Вам будет интересно: Заявка на участие в тендере образец заполнения. Как оформить заявку на тендер: электронный и бумажный варианты

Договоры доверительного управления, простого товарищества, совместной деятельности возможны лишь для упрощенцев, которые вправе уменьшать свои доходы на расходы, т. к. для этого выбран соответствующий объект налогообложения. Перечисленные договорные отношения подлежат обложению НДС (ст. 174.1 НК РФ).

Кто же выставляет счет-фактуру? Ее должен выписать ответственный участник — продавец. Особенностью в данном случае будет то, что в строке «продавец» нужно написать «Д.У.» (п. 3 ст. 1012 ГК РФ).

Упрощенец может взять налог к вычету, если выполнит два простых условия:

- будет иметь на руках счет-фактуру;

- будет вести раздельный учет операций по договору доверительного управления и прочей деятельности.

НДС не облагается только вознаграждение доверительного управляющего на УСН.

Посреднический НДС

Упрощенцы-посредники перевыставляют счета-фактуры. Однако НДС упрощенцы здесь не платят.

Когда упрощенец осуществляет сделки от своего имени, в счете-фактуре указывается его наименование. В таком случае составляется два экземпляра счета-фактуры. Нельзя не отметить важную особенность упрощенцев — при посреднических сделках они не фиксируют данные операции в книгах покупок и продаж. Соответственно, о таких сделках не отчитываются с помощью декларации, но в обязательном порядке сдают журнал учета полученных и выставленных счетов-фактур.

Рассмотрим на примере, как оформить документы при торговле товарами от имени посредника.

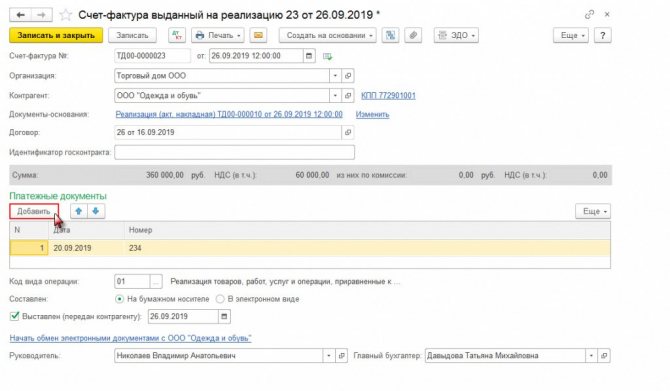

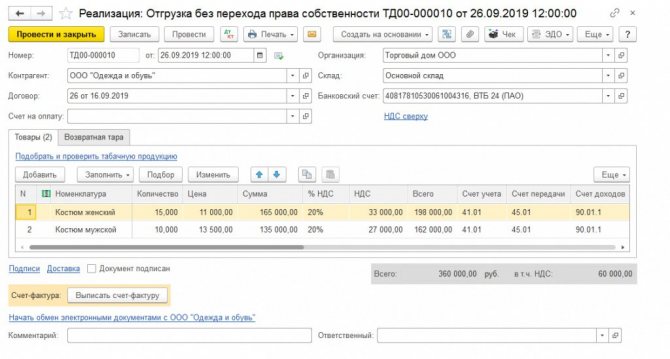

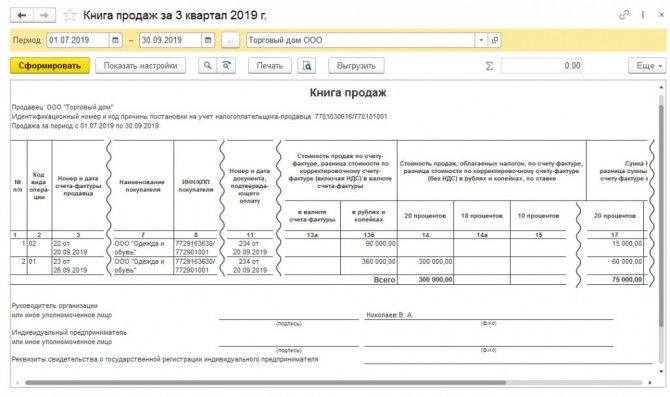

ООО «Клен» (заказчик) подписало договор комиссии от 09.04.2021 № 117 с ООО «Крот» (посредник на УСН). «Крот» реализует партию станков, которые принадлежат «Клену». Стоимость партии равна 550 000 рублей (в т. ч. НДС).

16.04.2021 ООО «Крот» подписало договор поставки с ООО «ПСН», а 20.04.2021 станки отгрузили.

ООО «Крот» сразу же передало в бухгалтерию ООО «ПСН» счет-фактуру, а ее копию направило в ООО «Клен». Работник «Крота» зарегистрировал счет-фактуру в первой части своего журнала учета счетов-фактур.

ООО «Клен» выставило в адрес ООО «Крот» счет-фактуру от 20.04.2021 на сумму проданных товаров.

Полученный от ООО «Клен» счет-фактуру бухгалтер ООО «Крот» занес во вторую часть журнала учета счетов-фактур.

Компания на УСН может оказывать услуги посредника от имени заказчика, тогда упрощенец самостоятельно не оформляет счета-фактуры. А продав товар, упрощенец отдаст покупателю счет-фактуру, которую выпишет заказчик.

Счет-фактура с НДС на УСН

Онлайн-сервис Контур.Бухгалтерия поможет вам легко рассчитать все налоги.

Часто упрощенцы для удержания клиентов по просьбе компаний на ОСНО выдают им счета-фактуры с выделенным НДС. Ничего противозаконного в этом нет, но только при условии, что упрощенец заплатит выделенный НДС в ФНС и подаст декларацию. Компании и ИП на УСН налог в расходах учесть не вправе.

Если счет-фактура с НДС имеет место в деятельности упрощенца, отчитаться и уплатить налог следует до 25-го числа месяца, идущего после отчетного квартала.

Не стоит заблуждаться и думать, что ФНС не узнает о факте выдачи счета-фактуры с НДС. Сейчас зеркальная проверка позволяет выявить нестыковки в два счета. И тогда НДС придется заплатить, а еще вас наверняка накажут штрафом.

Совет. Если вы часто работаете с компаниями на ОСНО, откройте свою компанию на ОСНО, и тогда сможете на законных основаниях выдавать счета-фактуры при реализации. А фирме на УСН лучше работать со спецрежимниками, для которых НДС не играет никакой роли.

Как видим, не так много ситуаций, когда упрощенец сталкивается с НДС. Нужно быть очень внимательным при ведении учета, тогда не будет претензий со стороны налоговых органов.

Онлайн-сервис Контур.Бухгалтерия поможет вам легко рассчитать все налоги.

Похожие записи:

- Участие в торгах для физических лиц 2021 г.

- РТС Тендер: как обновить ЭЦП и привязать новый сертификат?

- Как подать заявку на РТС-тендер: подробная инструкция

- Отказ от участия в тендере

Источник: aniglobal.ru