В программе 1С Бухгалтерия: 8.3 можно уменьшить налог сразу по всем патентам и сформировать на них одно уведомление (с релиза 3.0.100). Разберем порядок действий ИП на патенте подробнее. Как сформировать и заполнить Уведомление об уменьшении ПСН по форме КНД 1112021.

Уведомление об уменьшении стоимости патента на страховые взносы

Если у ИП есть несколько патентов, можно подать одно уведомление на уменьшение налога при ПСН в любую из ИФНС, где они получены.

- Как уменьшить ПСН на страховые взносы: подробная инструкция от ФНС

- Уменьшение стоимости патента на страховые взносы

Если сумма взносов, указанная в уведомлении, не уплачена, налоговый орган откажет в их уменьшении в течение 20 рабочих дней со дня получения такого уведомления (п. 1.2 ст. 346.51 НК РФ). Поэтому уведомление рекомендуется подавать после уплаты страховых взносов, за 20 дней или более до срока оплаты патента.

В случае отказа:

- налог уплачивается в установленный срок в полном размере;

- уведомление об уменьшении суммы налога можно подать повторно.

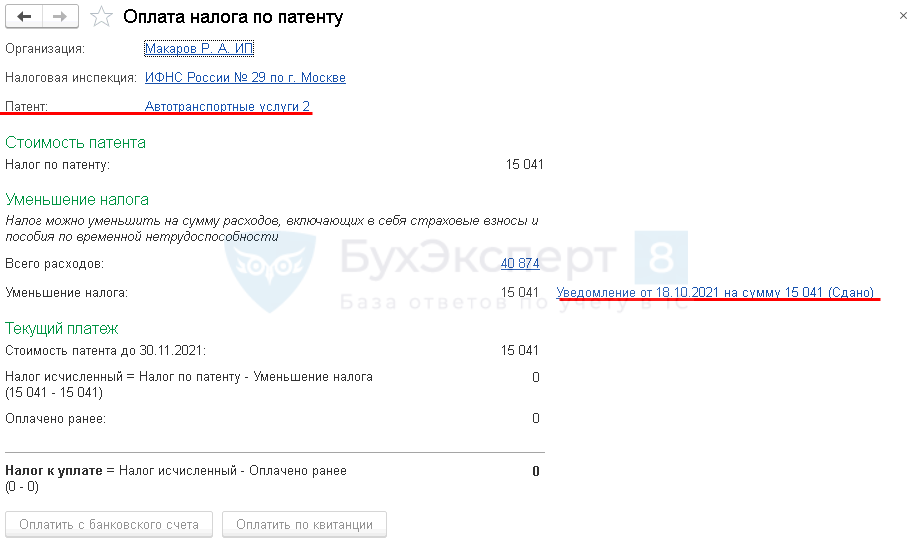

- с 01.10.2021 по 30.11.2021 — платеж 15 041 руб.;

- с 01.09.2021 по 31.12.2021 — платеж 30 082 руб.

- ОПС — 32 448 руб.;

- ОМС — 8 426 руб.

Как рассчитать стоимость патента за 2 минуты

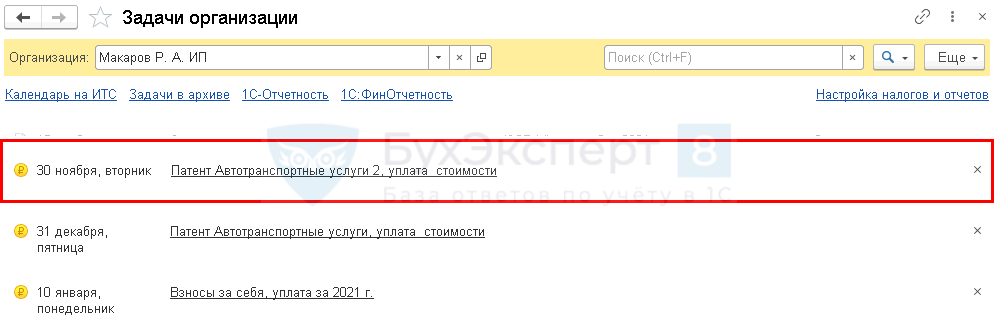

В разделе Главное — Налоги и отчеты — Патенты — Список патентов из карточки патента по кнопке Оплатить (или из раздела Главное — Задачи организации — Патент, уплата стоимости ) запустите помощник уплаты ПСН.

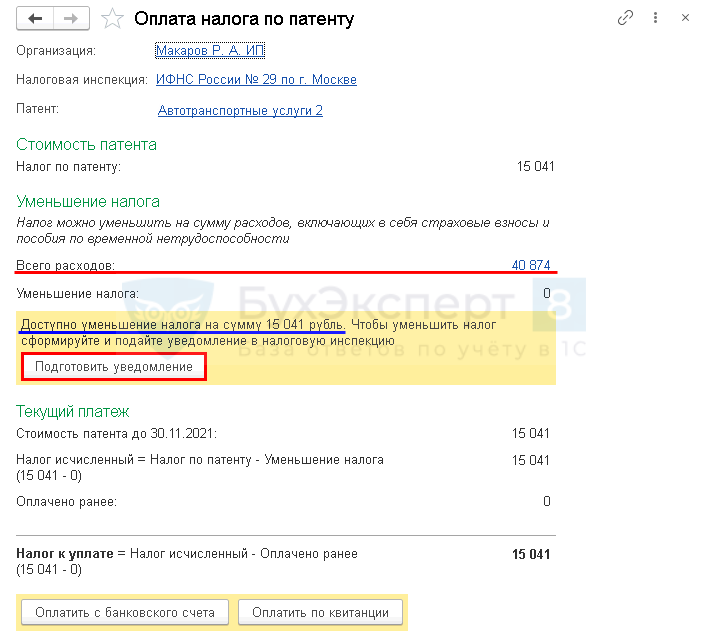

В помощнике указывается автоматически:

- Самоучитель по 1С Бухгалтерии 8.3;

- Самоучитель по 1С ЗУП 8.3.

![]()

![]()

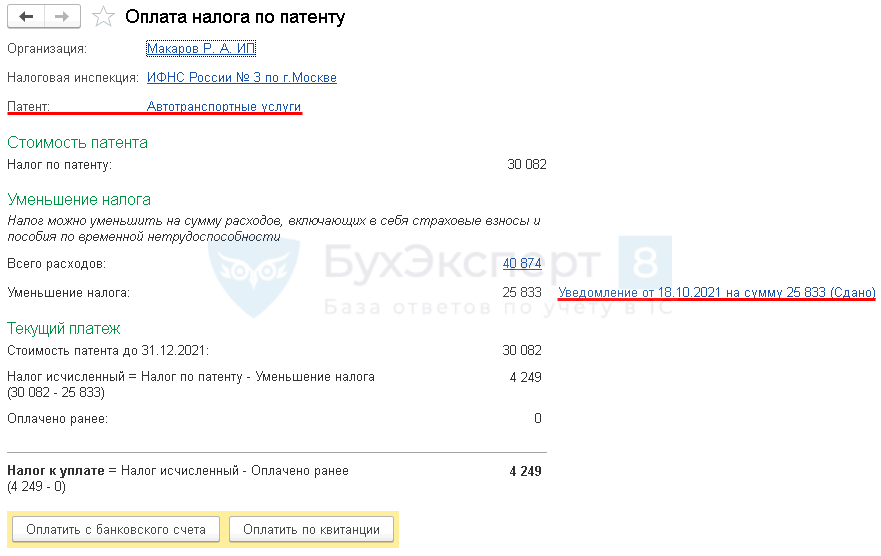

- Всего расходов — всего уплаченных страховых взносов и иных платежей, на которые уменьшается патент. Можно проверить, открыв по ссылке справку-расчет. Excel

- Уменьшение налога — сумма, на которую раньше уменьшался данный патент с указанием уведомления (в нашем примере суммы нет).

- Сумма доступного уменьшения текущего платежа по данному патенту (в нашем примере — 15 041 руб.) указана в желтом поле.

Нажмите Подготовить уведомление .

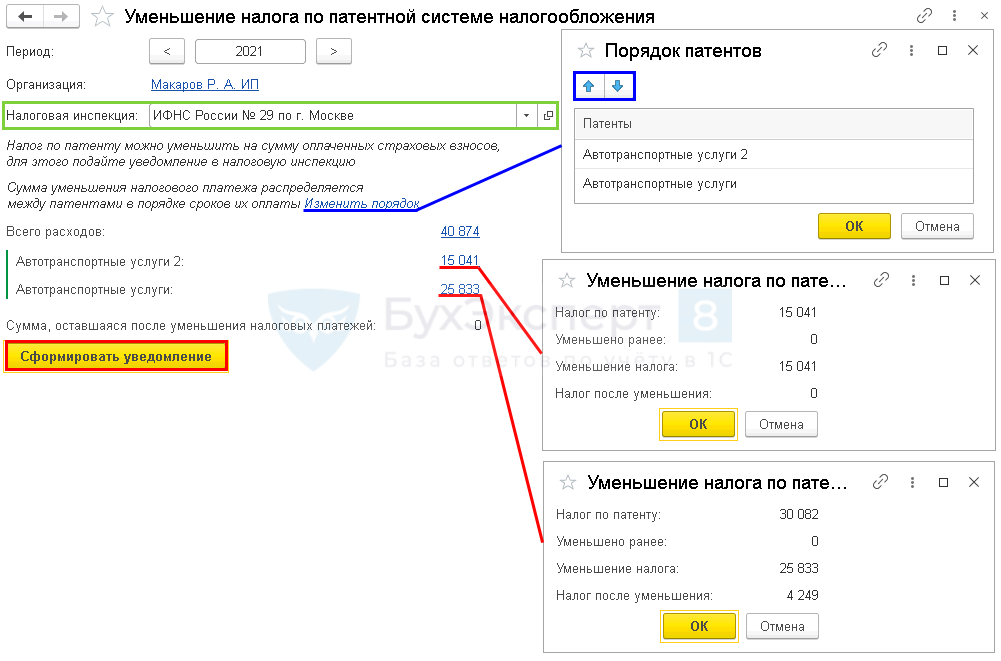

В открывшейся форме можно:

- изменить налоговую инспекцию, в которую подается уведомление (автоматически заполняется инспекция, указанная в настройках патента, по которому осуществлен переход из задач);

- изменить порядок — выбрать, в каком порядке расходы будут уменьшать налог (автоматически патенты расположены в хронологическом порядке по сроку платежа);

- проверить расчет платежей по патентам с учетом расходов.

Патент для ИП увеличат в два раза

Сформируйте уведомление:

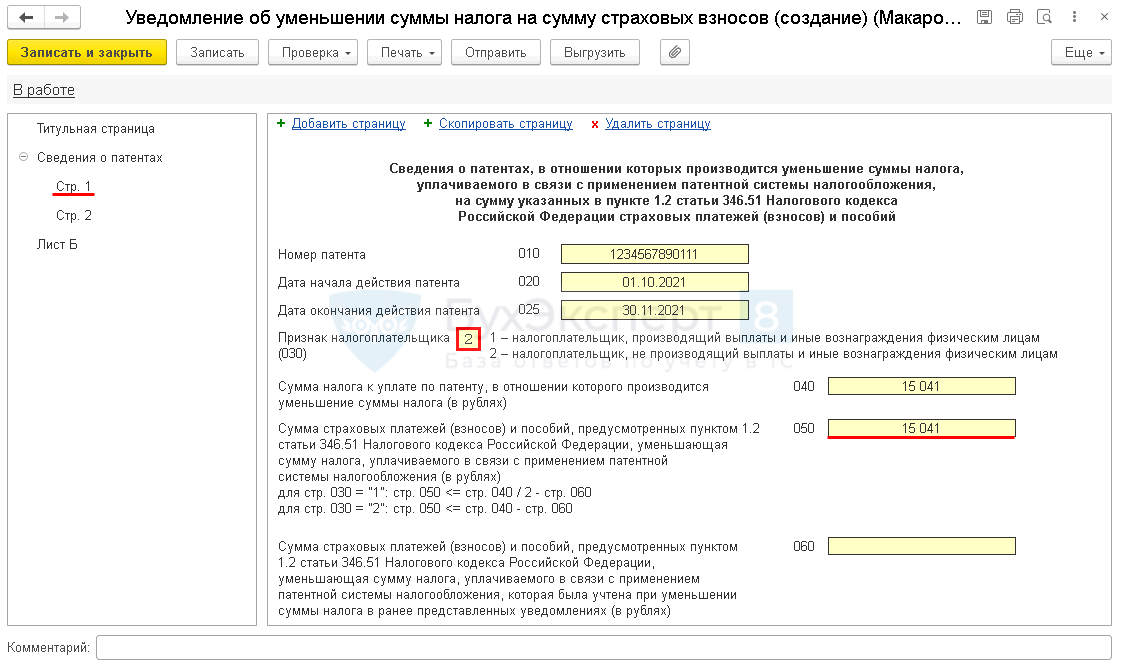

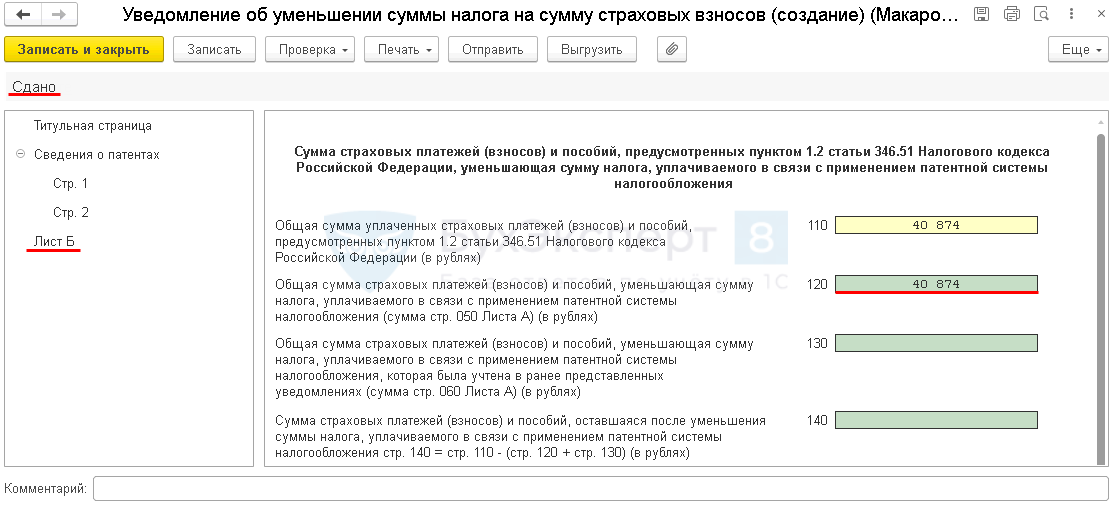

Лист А заполняется отдельно на каждый патент, сумма уменьшения указывается отдельно для каждого патента по строке:

- 050 — сумма текущего уменьшения платежа;

- 060 — сумма уменьшения по предыдущим уведомлениям.

Лист Б отражает итоговые показатели по всем листам А.

Отправьте уведомление в ИФНС. При отправке из сторонней программы установите статус Сдано вручную, чтобы расходы были учтены при расчете налога к уплате.

При переходе к оплате любого патента, указанного в уведомлении, сумма к уплате рассчитывается с учетом расходов.

См. также:

- Настройка учетной политики по НУ в 1С: Страховые взносы

- Как страховые взносы уменьшают стоимость патента у ИП?

- Как уменьшить доходы УСН на страховые взносы работников при совмещении ПСН и УСН?

- Как уменьшить патент, когда индивидуальный предприниматель выплачивал вознаграждения физлицам

Подписывайтесь на наши YouTube и Telegram чтобы не пропустить

важные изменения 1С и законодательства

![]()

![]()

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

Похожие публикации

Оцените публикацию

(5 оценок, среднее: 5,00 из 5)

Публикацию можно обсудить в комментариях ниже.

Обратите внимание!

В комментариях наши эксперты не отвечают на вопросы по программам 1С и законодательству.

Задать вопрос нашим специалистам можно в Личном кабинете

Источник: buhexpert8.ruМожно ли оформить ИП и взять два патента на два разных вида деятельности?

Добрый день! Я -ИП, режим налогообложения- УСН, сдаю в аренду 2 магазина, каждый площадью по 45 м. Хочу перейти на режим ПСН. Как в этом случае выдаётся патент- на каждый магазин свой или единый? При подаче заявления обязали прописать площадь каждого магазина отдельно.

Иван, г. Новосибирск 15 мая 2014 г. 21:14

Консультация юриста онлайн

Ответ на сайте в течении 15 минут

Задать вопрос

Патент выдается на каждый объект. Причем принцип такой, что доход с которого платиться налог фиксирован и сумма например для Новосибирска для нежилого помещения сумма дохода определена в 400 000 рублей. То есть налог при ПСН составить 24 000 в год с каждого объекта.

15 мая 2014 г. 23:49 Спросить юриста

Вопрос по патентной системе

Я ИП и работаю по патентной системе. Сейчас позвонили из налоговой и сказали что из-за того что просрочил платеж на 1 день, как они сказали, сам же посмотрю по платежам, сказали что патентная система отменена, и мне придется платить налог за весь год УСН, который был до этого. Насколько это правомерно? Почему не предупредили об этом? Можно ли что-то сделать в этой ситуации?

Сергей Колосов, г. Челябинск 18 ноября 2016 г. 14:16

Юрист по налогообложению, кредитному праву

Здравствуйте, Сергей! Да, если вы нарушили сроки оплаты патента, то вы теряете право на применение ПСН.

Статья 346.45. Порядок и условия начала и прекращения применения патентной системы налогообложения

6. Налогоплательщик считается утратившим право на применение патентной системы налогообложения и перешедшим на общий режим налогообложения с начала налогового периода, на который ему был выдан патент в случае:

1) если с начала календарного года доходы налогоплательщика от реализации, определяемые в соответствии со статьей 249 настоящего Кодекса, по всем видам предпринимательской деятельности, в отношении которых применяется патентная система налогообложения, превысили 60 млн. рублей;

2) если в течение налогового периода налогоплательщиком было допущено несоответствие требованию, установленному пунктом 5 статьи 346.43 настоящего Кодекса;

3) если налогоплательщиком не был уплачен налог в сроки, установленные пунктом 2 статьи 346.51 настоящего Кодекса.

Более того, вас должны перевести не на УСН, а на общий режим, что еще более не выгодно вам, так как потребует уплаты НДСа.

Прежде всего в данной ситуации вам нужно разобраться и точно определить когда вами был осуществлен платеж и нарушили ли вы сроки.

18 ноября 2016 г. 14:19 Спросить юриста

Можно ли оформить патент на деятельность физического лица, без регистрации ИП?

Я живу в деревне и как бы самозанятый. Делаю в гараже разное оборудование для спорта и туризма. Вобщем мастер так сказать кустарного производства. 1 сам на себя у себя дома. Можно ли узаконить это патентом. Ип не вариант, там только в пенсионные за год отчислять больше чем я за месяц зарабатываю

Источник: 2advocats.ru

Патент и ЕНВД одновременно

Совмещение ЕНВД и ПСН допускается с учетом видов деятельности, разрешенных для каждого налогового спецрежима:

- при переходе на уплату налога на вмененный доход ориентироваться надо на перечень, приведенный в п. 2 ст. 346.26 НК РФ;

- при применении патентной системы налогообложения используются нормы п. 2 ст. 346.43 НК РФ.

Можно ли применять ЕНВД и патент одновременно

Налоговый кодекс разрешает субъектам предпринимательства совмещать разные налоговые режимы по нескольким направлениям деятельности. В этом случае важно обеспечить раздельный учет всего комплекса проводимых хозяйственных операций, обособленно вести учет имущественных активов, доходов и расходов в разрезе разных спецрежимов. Дополнительное внимание надо уделять соблюдению ограничений по налоговым системам – по уровню доходов (на ПСН доход ограничен 60 млн. руб. с начала года), средней численности персонала (не более 15 человек на ПСН, не более 100 – на ЕНВД).

Можно ли применять ЕНВД и ПСН одновременно? Можно, причем как по нескольким сферам деятельности, так и в рамках одного направления работы. Но эта норма действует только в отношении ИП, так как юридические лица не вправе переходить на патентную систему. По одному сегменту деятельности коммерсант может работать и на условиях ЕНВД, и по ПСН по такой схеме:

- патентный режим актуален только для тех объектов, которые перечислены в приобретенном патенте;

- ЕНВД применяется по объектам, которые не указаны в патенте, и по ним возможен переход на «вмененку».

Например, предприниматель занимается розничной торговлей через стационарные торговые точки. Точек сбыта продукции у ИП три – одна из них указана в патенте (с площадью торгового зала до 50 кв. м), по двум другим (с площадью свыше 50, но не более 150 кв.м) может применяться налогообложение по вмененному доходу.

По схожему алгоритму может осуществляться совмещение ЕНВД и патента в т.ч. по следующим направлениям деятельности:

- услуги по автотранспортировке грузов;

- перевозка пассажиров автотранспортными средствами;

- предоставление недвижимого имущества в аренду;

- реализация товаров в розницу;

- общепит.

Возможность применять патент и ЕНВД одновременно по одному виду деятельности подтверждается и письменными разъяснениями Минфина. Например, в пользу такого варианта Минфин высказался в письме от 05.04.2013 г. № 03-11-10/11254.

При этом по отношению к патентной системе необходимо постоянно отслеживать уровень доходной базы – максимальный годовой лимит доходов по всем видам деятельности на патенте установлен в размере 60 млн. руб. (п. 6 ст. 346.45 НК РФ). Согласно письму Минфина от 20.09.2018 № 03-11-12/67188, учет работников, занятых в видах деятельности на ЕНВД и ПСН, должен вестись раздельно, при этом «патентное» ограничение численности (15 человек) не распространяется на другие налоговые режимы.

Если применяется несколько режимов налогообложения, необходимо вести раздельный учет всех доходно-расходных операций. Это касается и затрат на оплату труда, страховых отчислений. Если один и тот же работник привлекается к выполнению задач по нескольким видам деятельности, которые подлежат налогообложению по разным системам, деление расходов производится с привязкой к проценту выручки по каждому сегменту бизнеса в общей сумме доходных поступлений.

Пример

- оплата за аренду торговых площадей распределяется между системами налогообложения по привязке торговых точек к конкретному режиму;

- по месту работы продавцов учитывается их зарплата и отчисления с нее;

- на ПСН учитываются расходы по оплате труда бухгалтера в сумме 24 475 руб. (44 500 х 55%), и страховые взносы – 7342,50 руб. (13 350 х 55%);

- на ЕНВД относят затраты по зарплате бухгалтера в размере 20 025 руб. (44 500 х 45%), по страхвзносам – 6007,50 руб. (13 350 х 45%).

Более полную информацию по теме вы можете найти в КонсультантПлюс.

Пробный бесплатный доступ к системе на 2 дня.

Источник: spmag.ru