Несмотря на то, что налогоплательщики при УСН должны сдавать все Книги покупок и все Книги продаж в составе Декларации, отчитываться по НДС, если получен счет-фактура с выделенным НДС, не нужно. Отчитываются по НДС только те «упрощенцы», которые являются посредниками. В ином случае, если организация простой «упрощенец» и получены приходные документы с НДС, то здесь не будет возникать отражение в Декларации по НДС или заполнение Книги покупок и Книги продаж.

«Входной» НДС при УСН при приобретении товаров, работ, услуг в 1С 8.3

Рассмотрим подробно, как организации при УСН должны вводить входной НДС в базу 1С 8.3 Бухгалтерия 3.0 на примере документа «Поступление (акты, накладные)».

Убойный способ работать с НДС на УСН

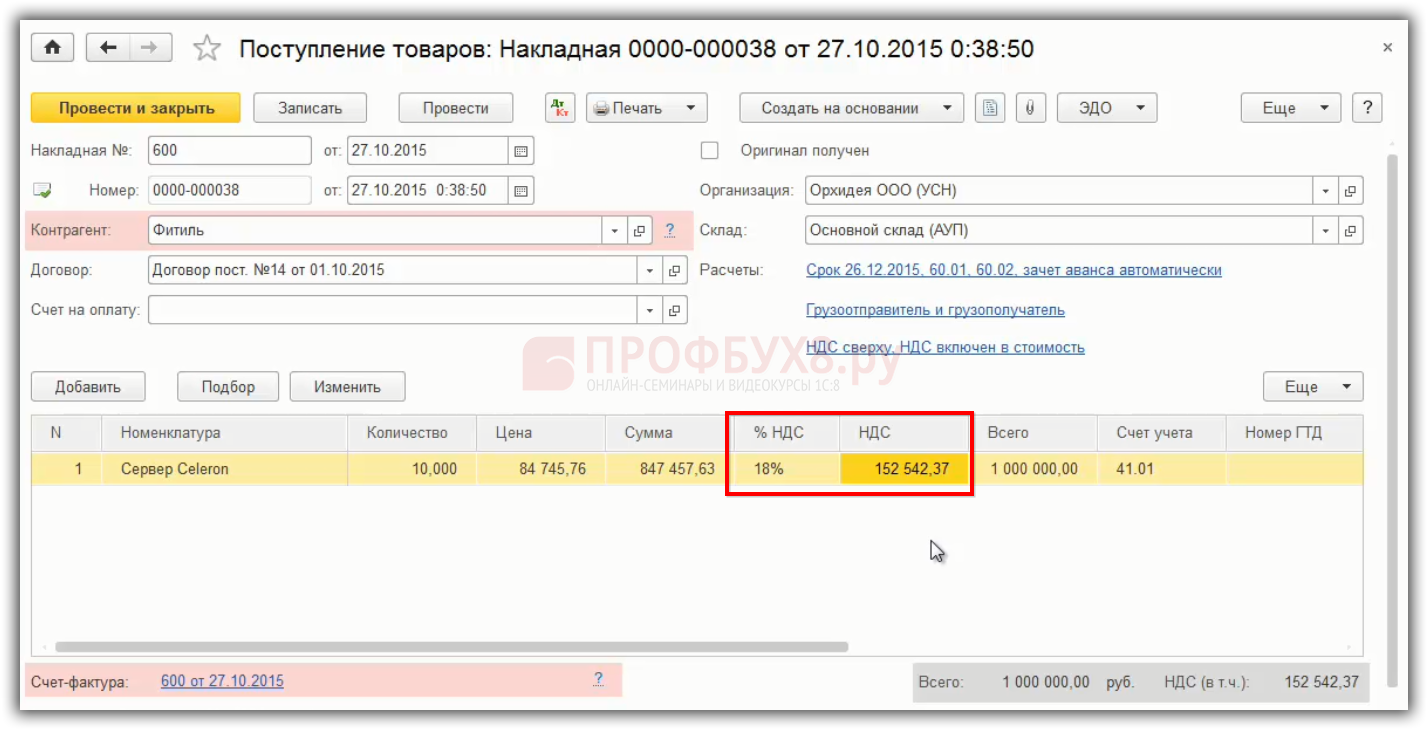

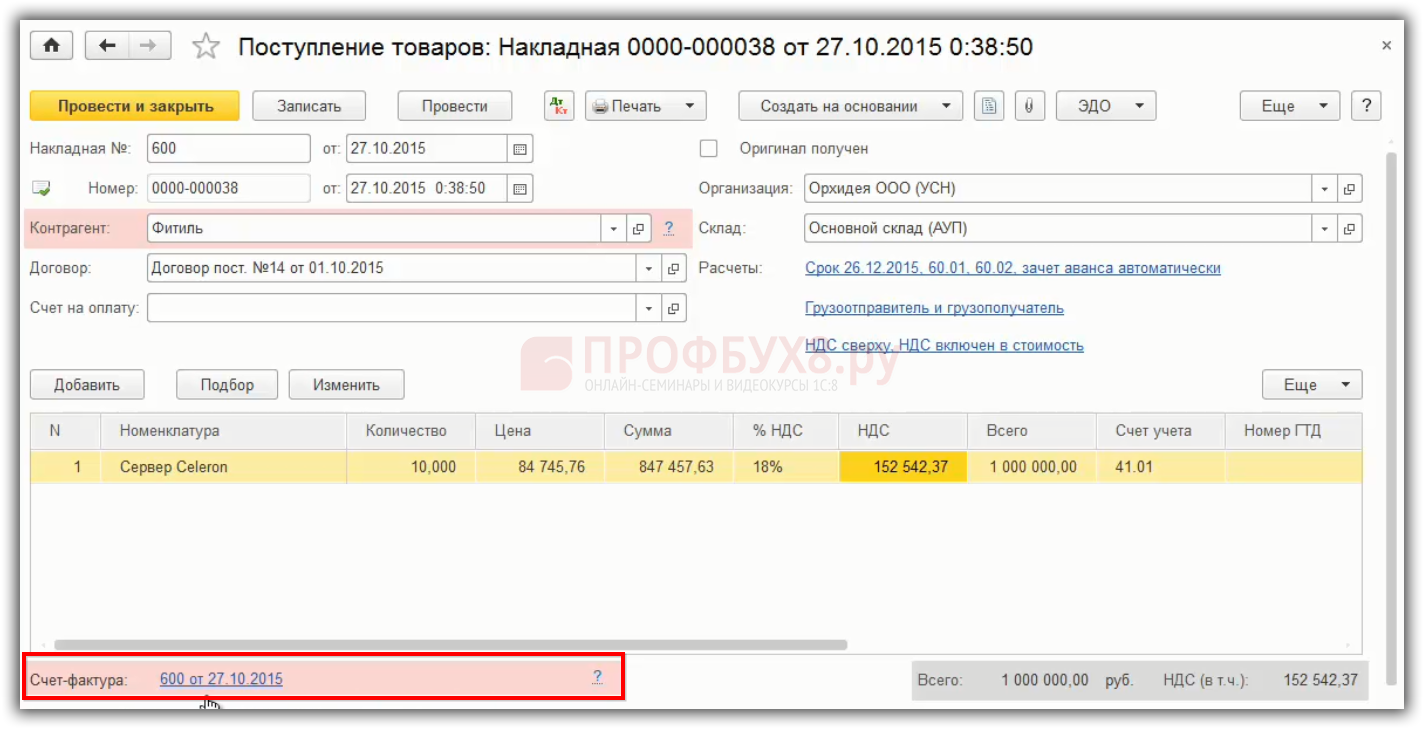

Документ «Поступление (акты, накладные)» вводится в базу 1С 8.3 таким же образом, как данные отражены в первичном документе поставщика. То есть если выделен НДС, то его так же надо выделить в документе «Поступление (акты, накладные)».

Например, в организацию при УСН поставщик с ОСНО поставил товары. Соответственно, упрощенцу выставлены документы с НДС. При отражении в базе 1С 8.3, в документе «Поступление (акты, накладные)» указываются ставка НДС и сумма НДС:

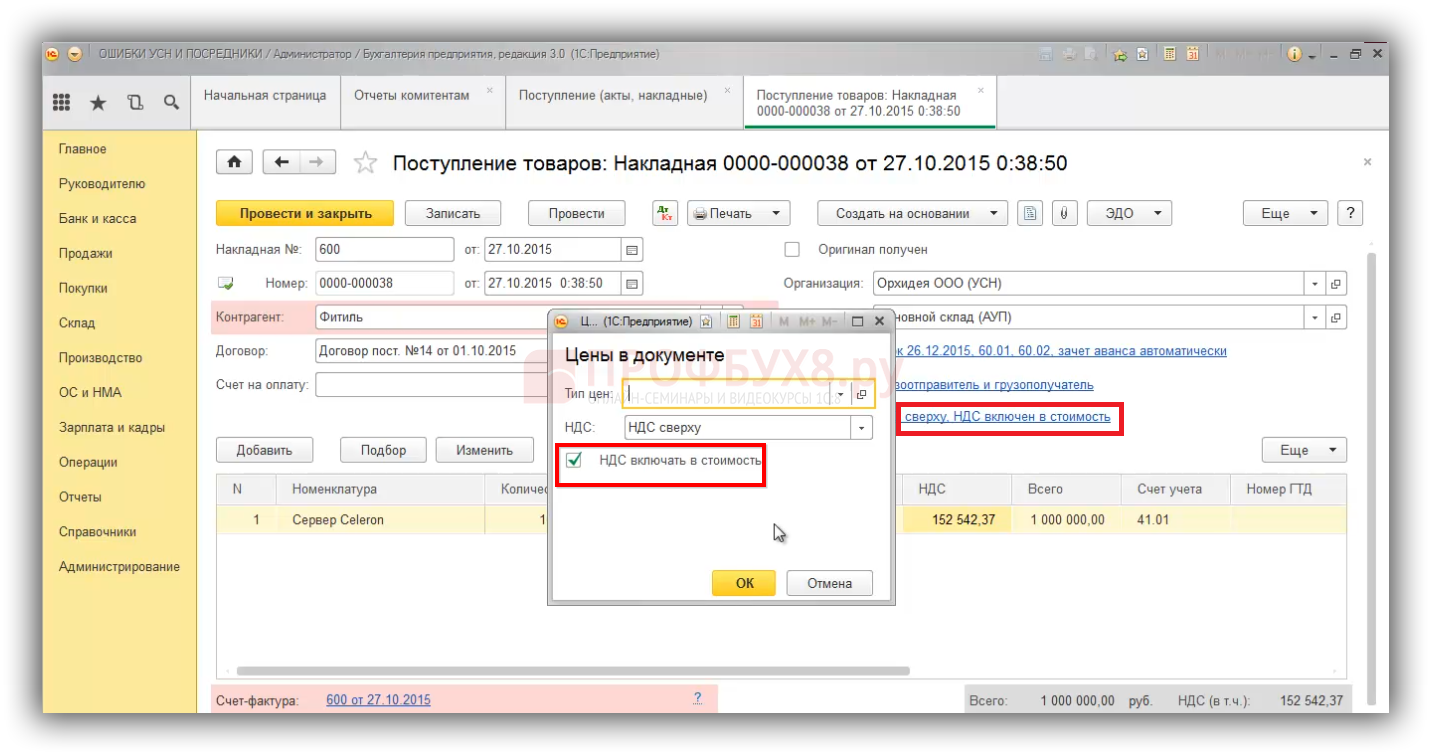

Если в форме «Цены в документе» стоит флажок «НДС включать в стоимость» – это значит, что при УСН весь НДС, который приходит от поставщиков, входит в состав товаров, материалов, работ, услуг, то есть входит в состав их стоимости.

Однако входной НДС подлежит отражению в составе расходов отдельно от ТМЦ, работ, услуг в силу п.8 ст.346.16 НК РФ. В КУДиР входной НДС учитывается вместе с расходами, к которым относится. Таким образом, входной НДС должен в книге учета доходов и расходов отражаться отдельной строкой – это обязанность упрощенца. Нельзя пренебрегать «входным» НДС, который предъявляет поставщик, поэтому его необходимо указывать в первичном документе «Поступление (акты, накладные)». Нужно следить, чтобы был проставлен флажок «НДС включать в стоимость»:

Учет «входного» НДС при УСН в бухгалтерском учете в 1С 8.3

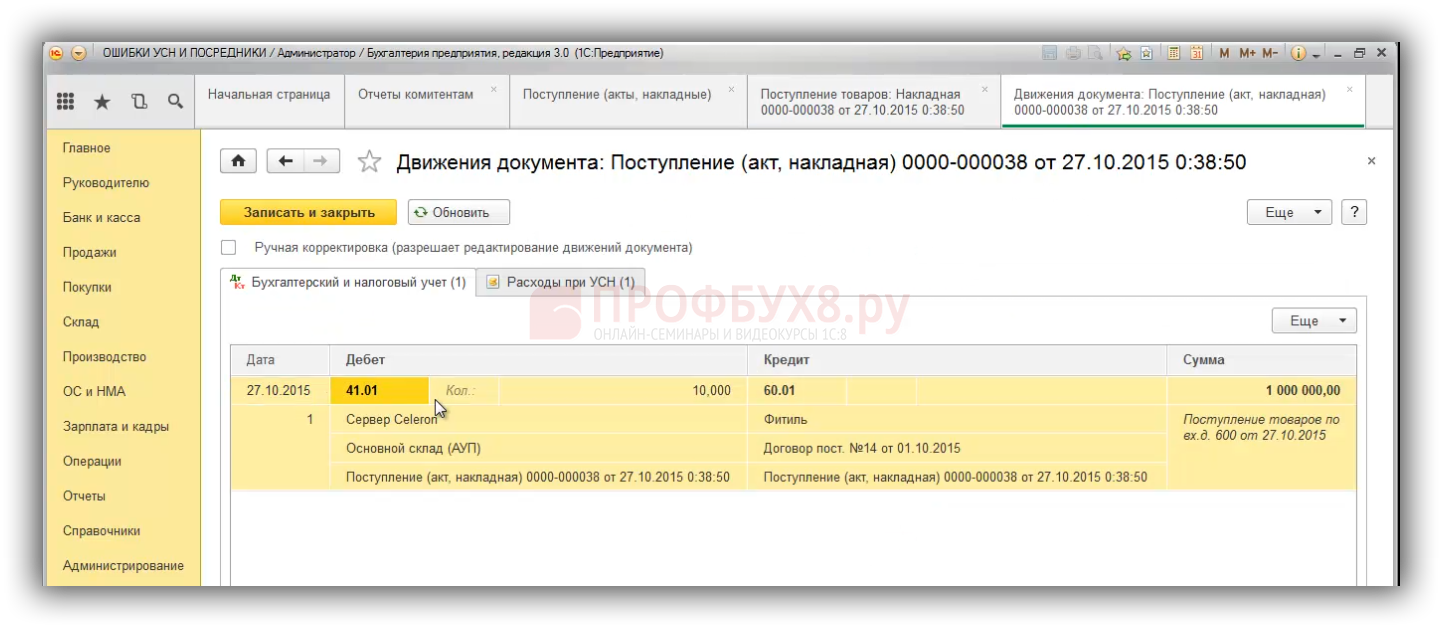

Входной НДС указывается отдельной строчкой в книге учета доходов и расходов, потому что это отдельный расход в Налоговом Кодексе. В бухгалтерском учете «упрощенец» входной НДС включает в стоимость. В бухгалтерском учете – это дебет счета 41 и если смотреть на проводку в 1С 8.3, то можно заметить, что в документе есть НДС, а в проводках его нет. Благодаря тому, что в форме документа «Цены в документе» стоит галочка «НДС включать в стоимость». 1С 8.3 включает входной НДС автоматически в дебет счета 41:

Выгодно ли работать с поставщиком — упрощенцем без НДС I Крысанова Анастасия

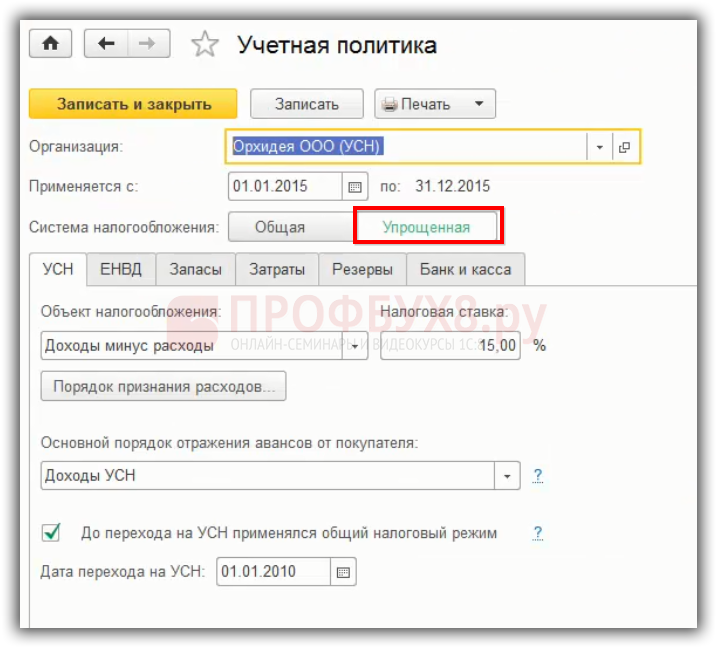

Если в настройках по учетной политике в 1С 8.3 установлена упрощенная система налогообложения, то по умолчанию в форме документа «Цены в документе» будет установлена галочка «НДС включать в стоимость». Главное – его не отключать вручную. И если флажок включен, то автоматически входной НДС в БУ попадает дебет счета 41.01. В БУ отдельно НДС не ведется на 19 счете, а только на 41 счете:

Учет «входного» НДС при УСН в налоговом учете в 1С 8.3

Что касается книги учета доходов и расходов (КУДиР) по налоговому чету, то здесь входной НДС подлежит включению в состав расхода отдельной строкой. Поэтому, чтобы информационная база 1С 8.3 «увидела» эту отдельную строку, НДС необходимо отразить отдельно как в первичном документе от поставщика.

В 1С 8.3 нужно регистрировать входной счет-фактуру, который поставщик передал, при этом реквизиты счет-фактуры нигде не отражаются в налоговом учете. Если документ есть, то его нужно зарегистрировать. В КУДиР программа 1С 8.3 счет-фактуру не включает:

Регистрировать счета-фактуры с входным НДС следует, потому что бывают разные ситуации. Например, организация работает на УСН, однако вдруг возникает ситуация, что лимит по выручке при УСН превышен в середине года или появляется учредитель – юридическое лицо с долей в уставном капитале более 25%. Соответственно, нужно срочно пересчитывать налоги по ОСНО. Для этого нужно поднять всю первичную документацию и ввести в программу 1С 8.3. А если все счета-фактуры уже введены заранее, то нужно поменять только параметры учетной политики.

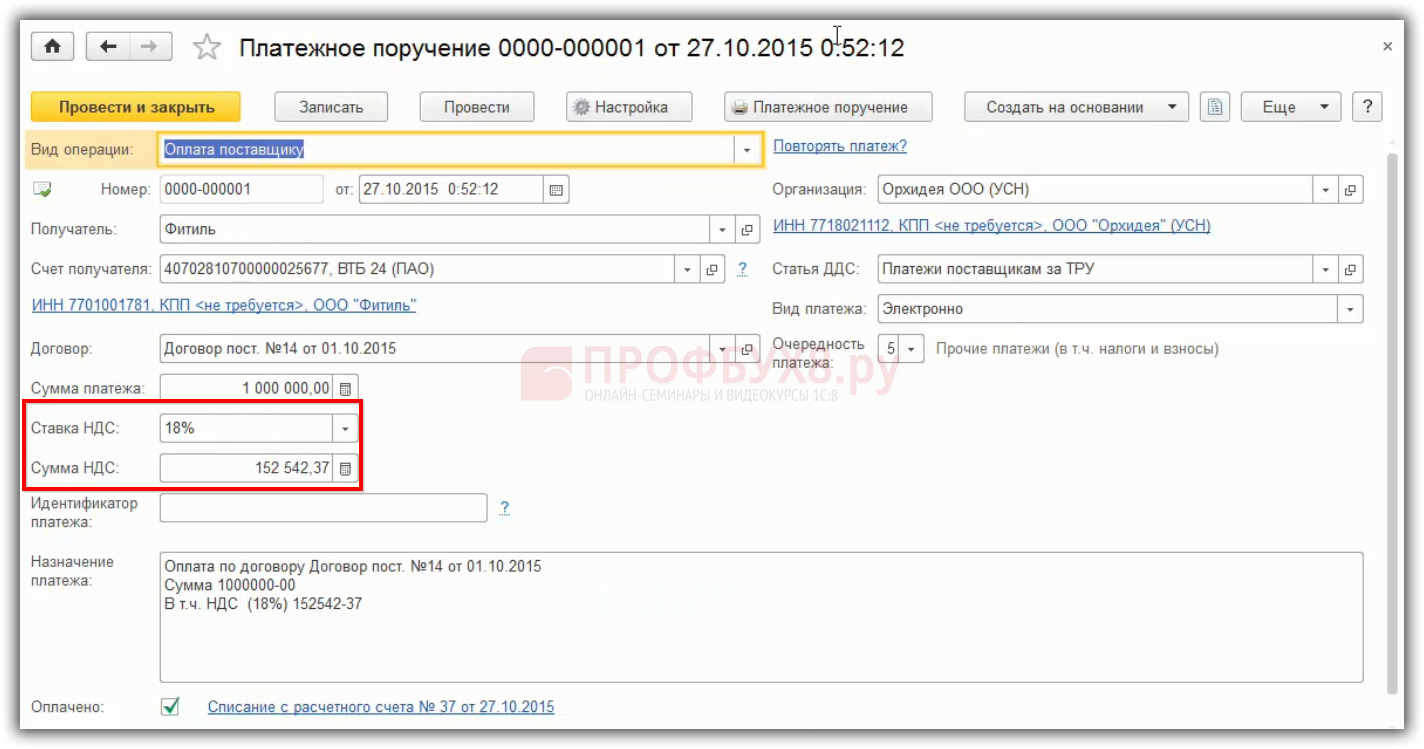

Как отражать «входной» НДС при УСН по оплате поставщику за товары, работы, услуги в 1С 8.3

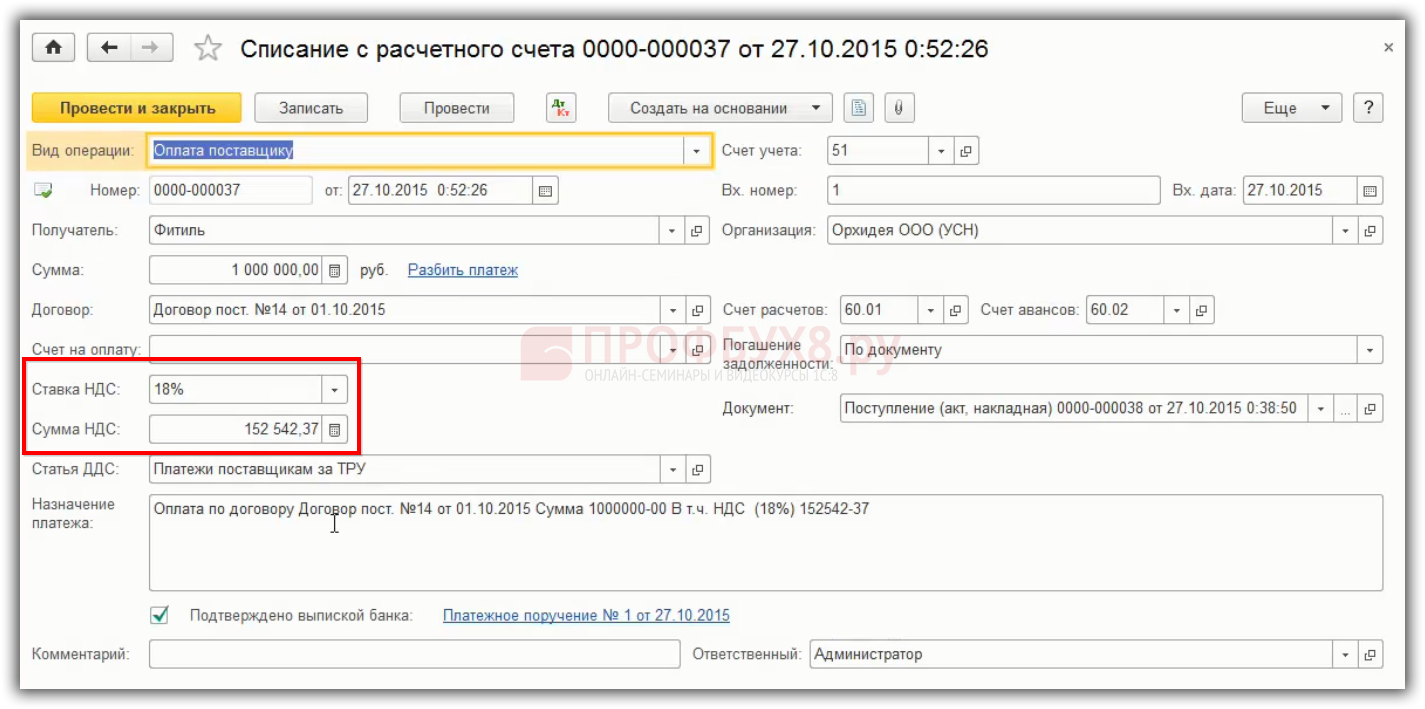

Организация при УСН работает без НДС. В 1С 8.3 создается документ «Платежное поручение» либо документ «Списание с расчетного счета». Если в договоре с поставщиком, счете на оплату либо приходной накладной, по которым осуществляется оплата, присутствует НДС, то НДС необходимо выделить в платежном поручении:

НДС также необходимо выделить в строке выписка банка:

В 1С 8.3 оплата с выделенным НДС не влияет ни на проводки, ни на регистры. Оплата поставщику производится в соответствии с первичными документами от поставщика.

Как отражать НДС при УСН при реализации товаров, работ, услуг в 1С 8.3

Организация при УСН не является плательщиком НДС, следовательно:

- Не выделяется НДС в документах на отгрузку;

- Не выставляется счёт-фактура, даже без НДС.

В документе на «Реализацию товаров» есть свои особенности. Если “упрощенец” сделал счет-фактуру и еще выделил НДС, тогда:

- НДС указывается по гиперссылке «Цены в документе» в поле «НДС»;

- Выделяется НДС в документах на отгрузку;

- Выставляется счет-фактура с НДС;

- Счет-фактура отражается в Книге продаж и указывается в Разделе 12 декларации по НДС.

При этом налогоплательщик НДС не может получить вычет по счет-фактуре от “упрощенца” с выделенным НДС в силу Письма МФ РФ от 05.10.2015 №03-07-11/56700.

Более подробно, как быть, если покупатель просит сделать счет-фактуру и выделить НДС 18%, рассмотрено в статье «НДС при упрощенной системе налогообложения».

Оплата счета с НДС при УСН

В платежном поручении на оплату покупатель не должен выделять НДС, то есть прописывается «Без НДС». Но часто на практике в платежках ошибочно указывается ставка НДС 18% (10%). Что делать? Надо ли формировать счет-фактуру и уплатить НДС в бюджет?

Обязанность «упрощенца» перечислять НДС возникает при выставлении счет-фактуры покупателю с выделенным НДС на основании п.5 ст. 173 НК РФ. Если счет-фактура с выделенным налогом не выставлялся, то и обязанности перечисления в бюджет указанного покупателем в платежке НДС не возникает в силу письма Минфина России от 18 ноября 2014г. №03-07-14/58618.

Более детально как разобраться с возможными ошибками, связанными с НДС при УСН, а также требования законодательства при УСН изучено на Мастер-классе: УПРОЩЁНКА — Все изменения и Учёт в 1С:8. Теория и Практика.

- Теория «9 Кругов Упрощёнки. Все изменения 2016 г.» Лектор — Климова М.А. Подробнее >>

- Практика «УСН — особенности и ошибки учёта в 1С:8» Лектор — Шерст О.В.Подробнее >>

Источник: profbuh8.ru

Что значит ИП с НДС и без НДС

НДС − это налог на добавленную стоимость. Его выплачивают многие бизнесмены, выбравшие основную систему налогообложения (ОСНО). Работать с ним могут как ООО, так и ИП. В статье попробуем разобраться, что лучше и в каких случаях стоит выбрать ИП с НДС или без НДС.

Что такое ИП с НДС и без НДС

По умолчанию все физические лица, зарегистрированные в качестве Индивидуального Предпринимателя, подпадают под общую систему налогообложения и обязаны выплачивать налог на добавленную стоимость. Чтобы избежать этого, необходимо сразу при регистрации или в течение месяца после нее подать уведомление о переходе на альтернативную систему налогообложения.

Существует три вида ставок НДС:

- под 20% подпадает большая часть продукции;

- под 10% попадают некоторые продукты питания и детские товары;

- 0% применимо для продукции, идущей на экспорт.

Если представитель малого бизнеса планирует работать по льготным режимам, таким как упрощенная система налогообложения (УСН) и патентная система налогообложения (ПСН), необходимо оформить заявление в налоговой инспекции. В этом случае платить НДС не нужно.

Предприниматель на ОСНО может быть плательщиком или не плательщиком НДС.

То же самое касается предпринимателя, который платит единый сельскохозяйственный налог (ЕСХН). Кроме того, он может работать с НДС и без НДС одновременно — закон не запрещает совмещать эти две системы. Но при этом нужно вести раздельный учет операций.

ИП без НДС

Попробуем разобраться, какие ИП работают без НДС. Предприниматель не платит налог на добавленную стоимость в следующих случаях:

- если работает по спец. режиму;

- если применяет ЕСХН или ОСН и при этом освобожден от налога на добавленную стоимость;

- занимается тем видом деятельности, для которого в законодательном порядке разрешено не платить этот налог.

Специальный режим − это когда бизнесмен или компания работают по упрощенке, патенту, либо выплачивают налог на профессиональный доход (НПД).

Если прибыль на ОСНО и ЕСХН не достигла 2 млн рублей за последние три месяца, то можно получить освобождение от уплаты. Для этого надо заполнить и зарегистрировать в налоговой соответствующее заявление. Это нужно сделать не позднее 20 дней с момента получения освобождения. В таком случае ИП перестает выставлять счета-фактуры и совершать выплаты по НДС. Для подтверждения этого права потребуется вместе с заявлением предоставить такие документы:

- выписку из книги продаж;

- книгу учета доходов и расходов.

Подобное освобождение действует один год, и предприниматель не вправе его приостановить. По прошествии года при желании это право можно продлить, предоставив те документы, которые мы перечислили выше.

При потере права на освобождение от налога на добавленную стоимость или при получении выручки, превышающей 2 млн рублей, представитель малого бизнеса становится плательщиком НДС автоматически.

ИП, выполняющие некоторые виды работ также освобождены от уплаты такого налога, например, сюда относится оказание медицинских услуг или услуги по транспортировке людей.

Резонно возникает вопрос: Как понять, ИП с НДС или без? Это можно увидеть в выставленном счете на оплату. Там будет стоять графа «Сумма НДС».

Главный плюс оплаты НДС — возможность вычета налога по всем купленным товарам или услугам (в пределах суммы, которую ИП уплатит своему поставщику).

Поэтому плательщики НДС предпочитают работать с такими же плательщиками НДС — в противном случае они не смогут возместить этот налог.

ИП с НДС и без: разница

Налог на добавленную стоимость сложно рассчитать самостоятельно. Поэтому чаще всего выплачивать его невыгодно; кроме того, это всегда влечет увеличение документооборота. Но учтите, что ИП на УСН без НДС или работающий по ПСН бывает сложно сотрудничать с крупными подрядчиками, т.к. он не сможет обеспечить им вычет.

Также существуют ограничения на некоторые виды деятельности при работе по спец. режимам, и ограничения по размеру прибыли. Таким образом, при отказе от НДС может сложиться ситуация, когда предпринимателю некуда развиваться в будущем, а потенциальные деловые партнеры не хотят с ним работать. Но это касается в основном крупного бизнеса. Принимая такое решение, нужно все хорошо взвесить.

Чем же еще отличается ИП с НДС и без НДС?

Чтобы официально работать с НДС, бизнесмен может остаться на ОСНО и получить следующие преимущества:

- можно заниматься любым видом деятельности;

- можно нанимать неограниченное количество сотрудников;

- не установлен предельный уровень доходов;

- можно получить имущественные и соц. выплаты.

Но не стоит забывать, что налог на добавленную стоимость у представителя малого бизнеса может достигать 20% от дохода.

Также предприниматель обязан вести большой объем отчетности. Ежеквартально подается декларация. Если вы ввозите продукцию из государств, входящих в ЕАЭС, то придется подавать документы ежемесячно. В то время как декларация по УСН подается только один раз в год.

Следовательно, для ведения сложной бухгалтерии необходимо нанимать в штат бухгалтера.

С 2014 года действует требование о передаче отчетов по налогу на добавленную стоимость в электронном варианте. Для этого придется заключить контракт с провайдером электронного документооборота для получения электронной цифровой подписи (ЭЦП).

ИП упрощенка с НДС или без

По закону предприниматель на УСН не обязан платить налог на добавленную стоимость. Но бывают случаи, когда он вынужден это сделать. Например, если:

- выставлена счет-фактура;

- проводятся импортные операции;

- произошло ошибочное выделение величины налога в счет-фактуре;

- деньги заработаны на доверительном управлении имуществом или сделках в границах простого товарищества;

- ИП является налоговым агентом.

Во всех этих случаях бизнесмен обязан рассчитать и перечислить в госказну бюджетный платеж. Чтобы избежать ошибок при заполнении счетов на оплату, лучше скачать в интернете образец счета на оплату ИП без НДС и образец счета ИП без НДС на услугу.

Налогообложение ИП без НДС

Налог ИП без НДС включает следующие обязательные выплаты:

- страховые взносы и НДФЛ при наличии наемных работников;

- налог на имущество, транспорт, землю;

- помимо самозанятых ИП платит страх. взносы за себя.

На УСН платится ежеквартальный единый налог:

- Доходы 6%;

- Доходы с вычетом расходов 15%.

При ПСН оплачивается только стоимость самого патента. Она составляет 6% от планируемой прибыли, но никак не привязана к фактически полученной прибыли. При НПД налог составляет 4% от доходов при работе с физлицами и 6% при работе с юридическими лицами. Учитываются только доходы, снизить их на величину понесенных расходов нельзя.

Любому предпринимателю важно понимать, что такое налог на добавленную стоимость, в чем его плюсы и минусы. Но работать с этой системой или нет — решать только самому предпринимателю.

Читайте подробнее про налоги для ИП.

Источник: hiterbober.ru