В этой статье:

- Правила учета расходов ИП на УСН

- Какие особенности учета расходов на УСН есть для ИП

- Как вести учет расходов ИП на УСН

Правила учета расходов ИП на УСН

Предприниматели на УСН с объектом налогообложения «доходы минус расходы» могут учитывать свои расходы при определении базы для расчета налога.

Чтобы расходы были приняты к учету на УСН «доходы минус расходы», они должны соответствовать ряду требований:

- Входить в закрытый перечень расходов, приведенный в ст. 346.16 НК РФ.

- Быть экономически обоснованными, то есть направленными на получение дохода от бизнеса.

- Быть подтверждены документами, оформленными в соответствии с нормативно-правовыми актами: чеками, счетами-фактурами, накладными, бланками строгой отчетности и т.д.

Важно, что учет расходов на УСН ведется кассовым методом. Это значит, что признавать их нужно по мере оплаты или погашения задолженности. Подробнее расскажем далее.

Расходы на обучение предпринимателя

Если выбран объект УСН «доходы», расходы не учитываются (п. 1 ст. 346.18 НК РФ). Однако на доходном УСН предусмотрен налоговый вычет — рассчитанный налог или аванс уменьшается на следующие расходы:

страховые взносы ИП за сотрудников и за себя;

- больничные за счет работодателя;

- взносы по договорам добровольного личного страхования работников на случай их болезни.

В этой статье мы будем говорить об учете расходов на УСН «доходы минус расходы», а про уменьшение налога для доходной УСН читайте в статье «Как уменьшить УСН на фиксированные взносы в 2023 году».

Какие особенности учета расходов на УСН есть для ИП

Итак, учет расходов предприниматели ведут только для упрощенки с объектом «доходы минус расходы». Порядок признания отличается от вида затрат.

Какие расходы учитывают ИП на УСН

Налоговики утвердили список расходов, на которые предприниматель-упрощенец сможет уменьшить налоговую базу. Перечень приведен в п. 1 ст. 346.16 НК РФ. Покажем в таблице, какие расходы учитывают ИП на УСН.

- Приобретение, сооружение, изготовление, создание ОС

- Достройка, дооборудование, модернизация

- Реконструкция

- Техническое перевооружение

- Ремонт собственных и арендованных ОС

- Приобретение исключительных прав на изобретения, программы ЭВМ, базы данных и прав на их использование по лицензии

- Приобретение неисключительных прав на использование программ для ЭВМ и баз данных по лицензии, расходы на их обновление

- Патентование, оплата правовой охраны результатов интеллектуальной деятельности

- Текущие платежи за использование прав на результаты интеллектуальной деятельности

- Оплата труда

- Больничные за счет работодателя

- Независимая оценка квалификации, подготовка и переподготовка кадров

- Страховые взносы за работников и за себя

- Компенсация за использование личного транспорта сотрудников для работы

- пп. 6 п. 1, п. 2 ст. 346.16 НК РФ

- пп. 6 п. 1 ст. 346.16 НК РФ

- пп. 33 п. 1 ст. 346.16 НК РФ

- пп. 7 п. 1 ст. 346.16 НК РФ, п. 2 письма Президиума ВАС РФ от 18.12.2007 № 123

- пп. 12 п. 1 ст. 346.16 НК РФ

- НДС по приобретенным товарам, работам, услугам

- Таможенные платежи при ввозе товаров в РФ

- Другие налоги, кроме платежей по упрощенке и вашего НДС, если выставили счет-фактуру с налогом

- пп. 8 п. 1 ст. 346.16 НК РФ

- пп. 11 п. 1 ст. 346.16 НК РФ

- пп. 22 п. 1 ст. 346.16 НК РФ

- Служебный транспорт

- Охрана имущества

- Пожарная безопасность

- Обеспечение мер по технике безопасности

- Подготовка и освоение новых производств

- Гарантийный ремонт и обслуживание

- Обслуживание ККТ

- Реклама

- Подтверждение соответствия техническим регламентам, экспертизы, обследования и выдача заключений

- Банковские услуги

- Нотариальные услуги

- Бухгалтерские и юридические услуги (например, оплата Контур Экстерн)

- Услуги связи — телефон, почта

- Вывоз ТБО

- пп. 9 п. 1 ст. 346.16 НК РФ

- пп. 14 п. 1 ст. 346.16 НК РФ

- пп. 15 п. 1 ст. 346.16 НК РФ

- пп. 18 п. 1 ст. 346.16 НК РФ

- пп. 36 п. 1 ст. 346.16 НК РФ

- Канцтовары

- Судебные расходы, арбитражные сборы

- Изготовление документов кадастрового и технического учета

- пп. 17 п. 1 ст. 346.16 НК РФ

- пп. 31 п. 1 ст. 346.16 НК РФ

- пп. 29 п. 1 ст. 346.16 НК РФ

ИП может учесть в расходах убытки прошлых лет и разницу между уплаченным минимальным и обычным налогом по УСН за предыдущие периоды (п. 6, 7 ст. 346.18 НК РФ).

Можно ли учесть в УСН расходы на бензин, печенье, командировки и кое-что ещё

При каких условиях признают расходы ИП на УСН

ИП может признать расходы, которые произвел из своих денег или за счет заемных средств (Письма Минфина от 06.08.2019 № 03-11-11/59075, от 28.08.2018 № 03-11-06/2/61172).

Предприниматель может признать затраты по УСН, если выполняются три условия (п. 1 ст. 252, п. 2 ст. 346.16 НК РФ). Расходы должны быть:

- направлены на получение дохода;

- документально подтверждены;

- экономически обоснованы.

Если ИП уменьшит базу по УСН на расходы, которые не связаны с реальной деятельностью и не оправданы экономически, налоговики посчитают это необоснованной налоговой выгодой.

Подтвердить расходы можно накладными, актами приема-передачи, платежными поручениями.

Все важное под контролем

Контролируйте сроки отчётности и платежей в Экстерне

Как признать расходы ИП на УСН

Упрощенцы признают расходы кассовым методом — после фактической оплаты. Авансы не учитываются в расходах (п. 2 ст. 346.17 НК РФ).

В некоторых случаях для признания расходов на УСН действуют дополнительные требования:

- Расходы на покупку, создание, достройку, дооборудование, модернизацию, реконструкцию, техперевооружение ОС списывают после ввода объекта в эксплуатацию — в течение года равными долями. Списание производят на последнее число каждого месяца и на 31 декабря (пп. 1 п. 3 ст. 346.16, пп. 4 п. 2 ст. 346.17 НК РФ).

- Расходы на приобретение и создание нематериальных активов признают после принятия НМА к бухучету — так же, как и расходы на ОС (пп. 2 п. 3 ст. 346.16 НК РФ).

- Расходы на ОС и НМА, которые приобрели до перехода на упрощенку с других режимов, учитывают только по их остаточной стоимости. Влияет и срок полезного использования — затраты признают в течение 1, 3 или 10 лет после перехода на УСН (пп. 3 п. 3 ст. 346.16 НК РФ).

- Стоимость товаров для перепродажи учитывают в расходах только после реализации покупателям (пп. 2 п. 2 ст. 346.17 НК РФ).

- Нормируемые расходы учитывают в пределах лимитов (пп. 6, 9, 12, 20 п. 1, п. 2 ст. 346.16 НК РФ). Например, ограничения ввели для расходов по добровольному страхованию работников, некоторых расходов на рекламу, процентов по займам, кредитам и контролируемым займам, компенсации работникам за использование личного транспорта.

А вот как учитывают расходы, оплаченные векселем (пп. 5 п. 2 ст. 346.17 НК РФ):

- если оплатили собственным векселем, признают затраты после оплаты;

- если оплатили векселем третьего лица, признают затраты на дату передачи векселя.

Такие расходы учитывают по договорной цене. Но эта цена не может превышать сумму долгового обязательства по векселю.

Важно! Если оплатили расходы в валюте, сумму надо перевести в рубли. Сделайте перевод по курсу Центробанка на дату, когда фактически произвели расходы (п. 3 ст. 346.18 НК РФ).

А убытки можно учесть в расходах в течение 10 лет — при расчете годового налога по упрощенной системе налогообложения (ст. 346.18 НК РФ, письмо Минфина от 26.05.2014 № 03-11-11/24968). К примеру, убыток за 2022 год предприниматель может списывать до 2032 года.

Какие расходы нельзя признать

ИП не сможет учесть расходы, которых нет в перечне из п. 1 ст. 346.16 НК РФ (Письмо Минфина от 23.03.2017 № 03-11-11/16982). К примеру, представительские расходы. Не получится учесть и ряд других затрат:

- из ст. 270 НК РФ (п. 1 ст. 252, п. 2 ст. 346.16 НК РФ);

- расходы по видам деятельности, которую перевели на патент (п. 8 ст. 346.18 НК РФ);

- отрицательные курсовые разницы от переоценки валюты и обязательств при изменении курса валюты, поскольку на УСН не проводят такую переоценку (п. 5 ст. 346.17 НК РФ).

А если затраты из перечня не соответствуют хотя бы одному из условий признания, ИП не сможет уменьшить на них облагаемую базу. Так происходит, когда расходы не направлены на получение дохода, не подтверждены документально или не обоснованы экономически.

Ведите бухгалтерию прямо в Экстерне, а система заполнит отчеты по сведениям из учета и проверит перед отправкой

Как вести учет расходов ИП на УСН

Предприниматели отражают затраты в КУДиР — книге учета доходов и расходов (п. 1 ст. 346.19 НК РФ). Это унифицированный бланк, он закреплен в Приложении № 1 к приказу Минфина от 22.10.2012 № 135н.

Книгу заводят в начале каждого года. Операции записывают на основе первичных документов в хронологическом порядке.

КУДиР можно вести и на бумаге, и в электронном виде. После того как закончится бумажная книга, ее нужно прошнуровать и пронумеровать. На последней странице надо указать количество листов и заверить подписью ИП. Если пользуйтесь печатью, поставьте оттиск.

Электронную книгу заполняют в специализированных программах. По итогам года ее распечатывают, прошнуровывают и пронумеровывают. На последней странице ставят количество листов, подпись и печать, если есть.

Если инспектор запросил КУДиР, ее придется предоставить. Часто книгу требуют при выездной проверке (п. 12 ст. 89, ст. 93 НК РФ). Отправить книгу учета можно через Контур Экстерн.

В остальных случаях ИП не обязан представлять КУДиР налоговикам.

Если не ведете учет расходов, не регистрируете затраты в КУДиР или же допускаете ошибки при заполнении книги, вам грозит налоговая ответственность. В таких случаях штрафуют за грубое нарушение правил учета и за неуплату налога, если это привело к занижению базы и недоимкам.

За грубое нарушение правил учета придется заплатить минимум 10 000 рублей, а за занижение налоговой базы — до 20% от недоимки, но не меньше 40 000 рублей (п. 1, 3 ст. 120 НК РФ). А в статье 122 НК РФ прописаны штрафы за неуплату налогов: если не заплатили или не полностью заплатили налог на УСН, оштрафуют на 20% от недоимки. За умышленное нарушение взыскание выше — 40% от неуплаченного налога.

Источник: www.kontur-extern.ru

Страховые взносы за сотрудников в КУДИР с 2023 года

Страховые взносы за сотрудников в КУДИР с 2023 года. С 01.01.2023 года все налоги уплачиваются в составе Единого налогового платежа (ЕНП) на единый налоговый счет (ЕНС). Организации и ИП, применяющие систему налогообложения УСН Доходы минус Расходы могут учитывать в расходах сумму страховых взносов уплаченных за работников.

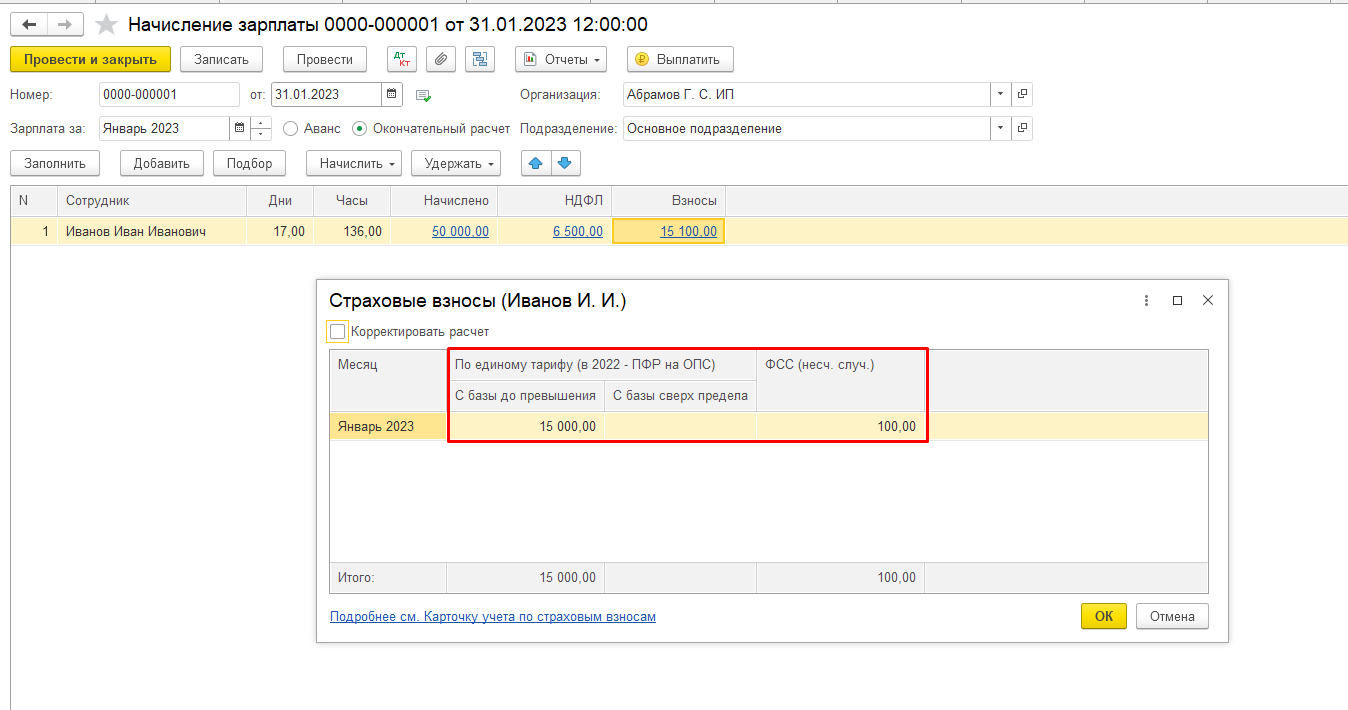

С 2023 года необходимо уведомлять налоговый орган об исчисленных налогах. Рассмотрим пример по исчислению и включению в расходы страховых взносов сотрудников. Страховые взносы сотрудников исчисляются в документе Начисление зарплаты ( при введении учета зарплаты в Бухгалтерии предприятия), либо в документе Отражение зарплаты в бухучете ( при введении учета зарплаты в программе Зарплата и управление персоналом).

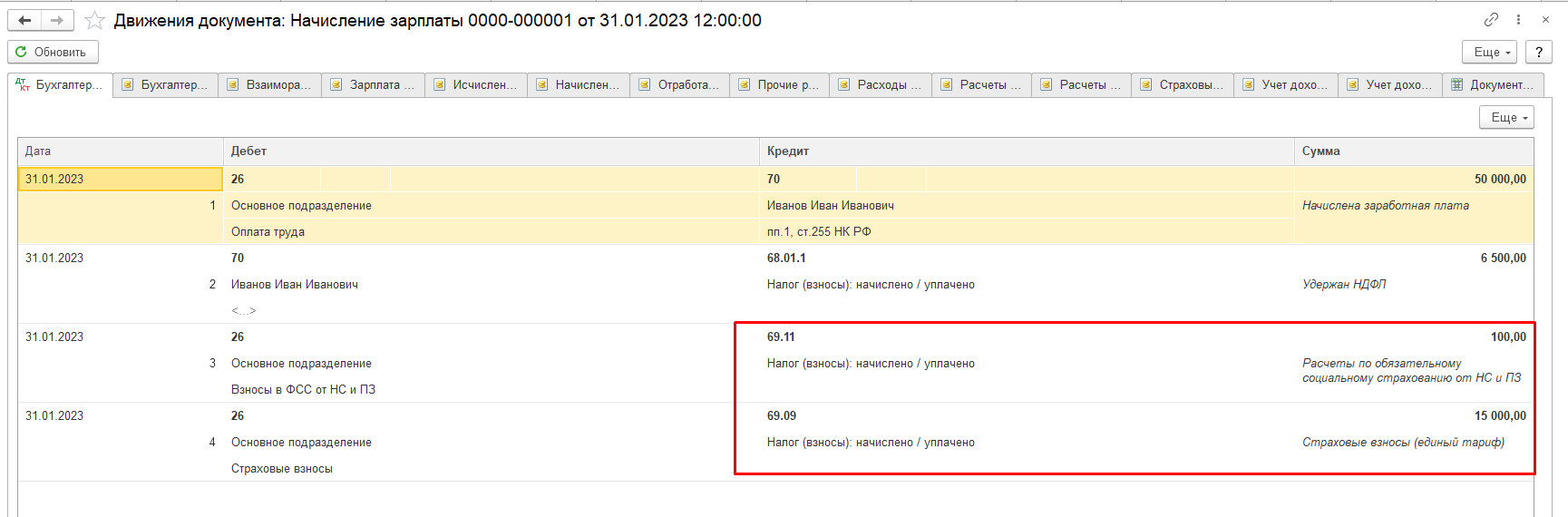

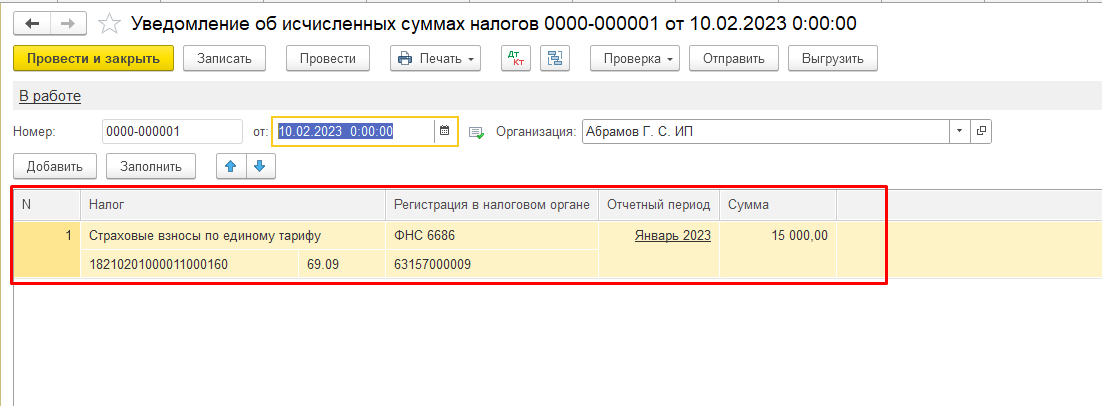

Также с начала 2023 года страховые взносы исчисляются по единому тарифу и учитываются на счете 69.09. Взносы по ОСС от НС и ПЗ учитываются отдельно на счете 69.11.  Рассмотрим страховые взносы по единому тарифу. После исчисления страховых взносов необходимо подать Уведомление об исчисленных налогах.

Рассмотрим страховые взносы по единому тарифу. После исчисления страховых взносов необходимо подать Уведомление об исчисленных налогах.

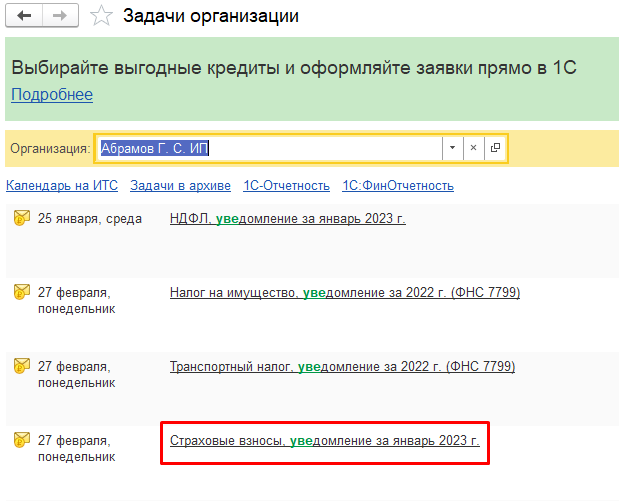

Уведомление формируется автоматически из раздела Главное — Задачи организации. Выбрать задачу Страховые взносы, уведомление за январь 2023г. и нажать Сформировать уведомление. Программа проверить есть ли сальдо по кредиту счета 69.09 и заполнит увеломление.

Уведомление формируется автоматически из раздела Главное — Задачи организации. Выбрать задачу Страховые взносы, уведомление за январь 2023г. и нажать Сформировать уведомление. Программа проверить есть ли сальдо по кредиту счета 69.09 и заполнит увеломление.

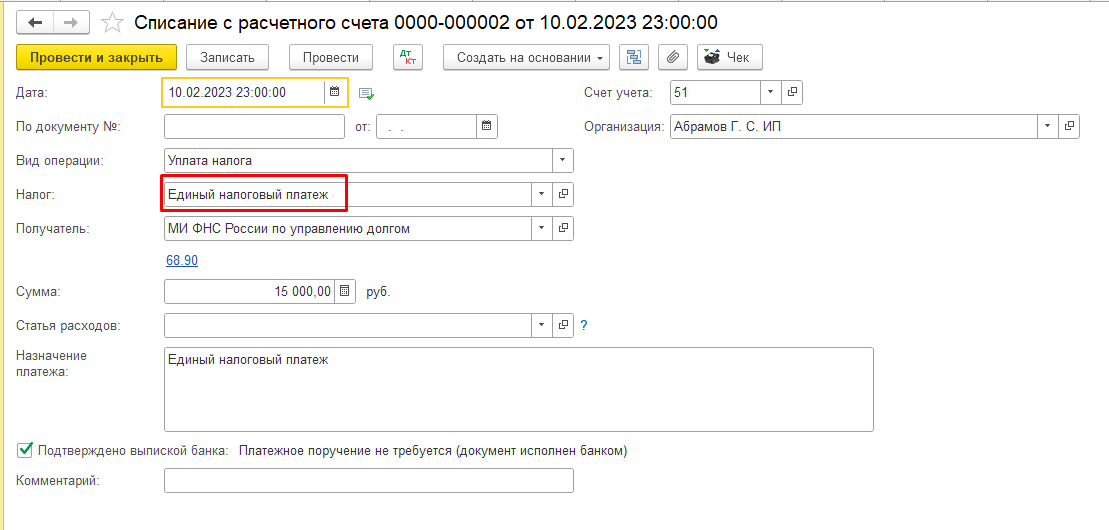

Сформированное уведомление необходимо отправить в налоговый орган и после этого уплатить налог.

Сформированное уведомление необходимо отправить в налоговый орган и после этого уплатить налог.  Уплатить налог можно также из Задач организации на единый налоговый счет.

Уплатить налог можно также из Задач организации на единый налоговый счет.

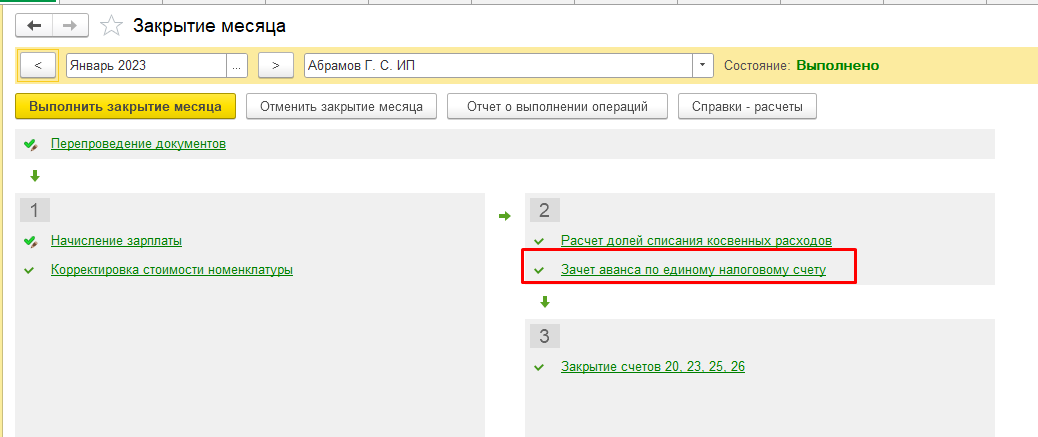

Включение страховых взносов в расходы при УСН происходит автоматически в процедуре Закрытие месяца в регламентной операции Зачет аванса по единому налоговому счету.

Включение страховых взносов в расходы при УСН происходит автоматически в процедуре Закрытие месяца в регламентной операции Зачет аванса по единому налоговому счету.  Включение в расходы можно проверить по отчету Анализ учета по УСН.

Включение в расходы можно проверить по отчету Анализ учета по УСН.

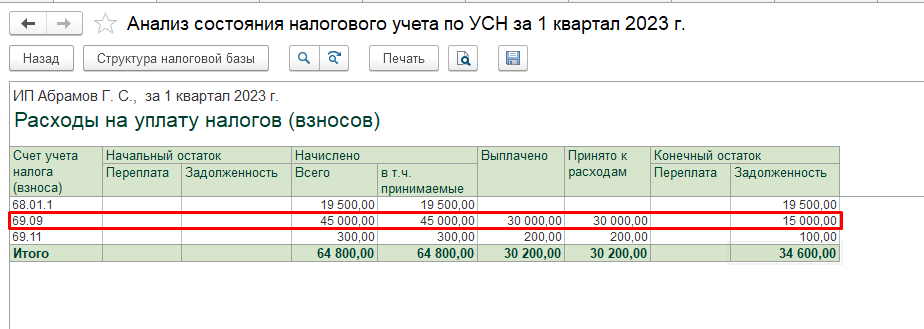

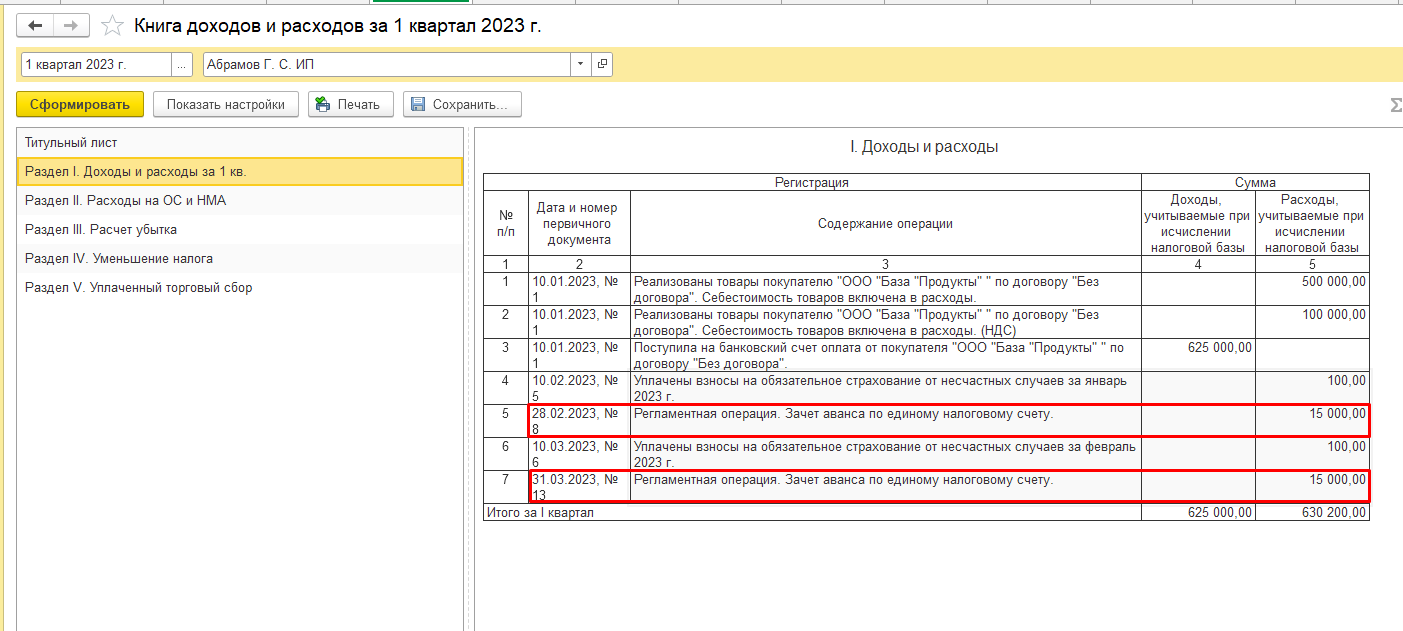

На рисунке исчислены и уплачены взносы за январь и февраль 2023 года, которые вошли в расходы за 1 квартал 2023 года.  Также мы их увидим при формировании Книги учета доходов и расходов за 1 квартал 2023г.

Также мы их увидим при формировании Книги учета доходов и расходов за 1 квартал 2023г.

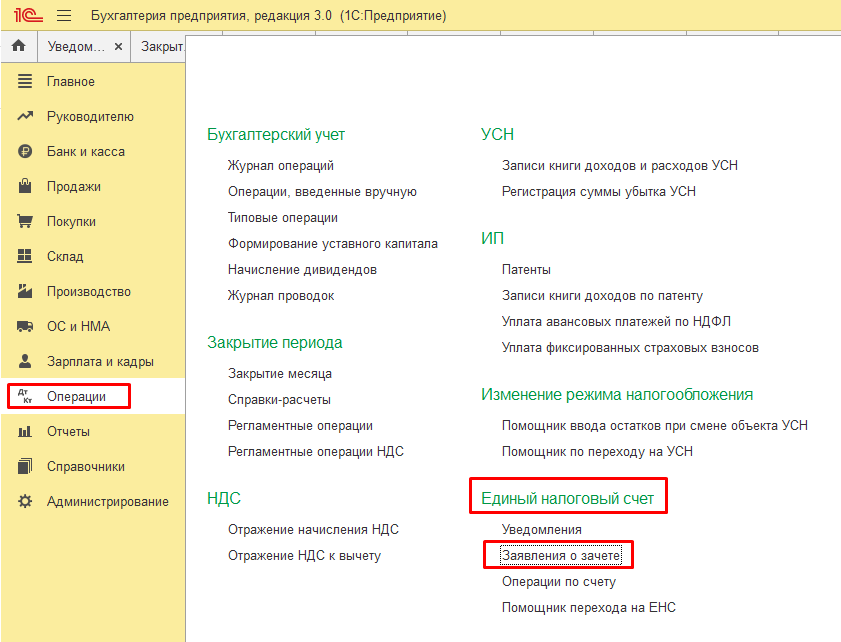

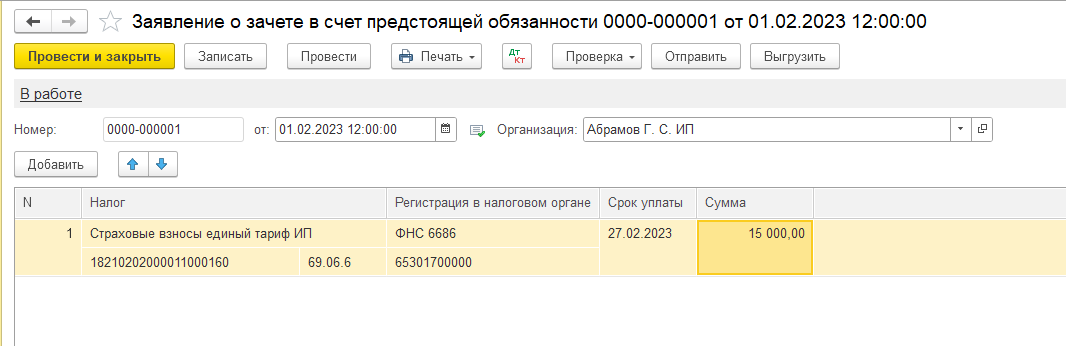

Моменты, которые необходимо учесть, чтобы страховые взносы встали правильно в расходы: 1) При уплате страховых взносов авансом до подачи уведомления об исчисленных налогах, в программе необходимо формировать Заявление о зачете в счет предстоящей обязанности на дату уплаты налога. Чтобы программа увидела какой налог вы уплатили. Также данный документ необходимо направить в налоговый орган для корректного распределения вашей оплаты. Данный документ можно сформировать из раздела Операции — Единый налоговый счет — Заявление о зачете.

Моменты, которые необходимо учесть, чтобы страховые взносы встали правильно в расходы: 1) При уплате страховых взносов авансом до подачи уведомления об исчисленных налогах, в программе необходимо формировать Заявление о зачете в счет предстоящей обязанности на дату уплаты налога. Чтобы программа увидела какой налог вы уплатили. Также данный документ необходимо направить в налоговый орган для корректного распределения вашей оплаты. Данный документ можно сформировать из раздела Операции — Единый налоговый счет — Заявление о зачете.

Если данный документ не будет сформирован при уплате налога авансом,то программа при закрытии месяца может распределить уплаченную сумму на другой налог и не включить страховые взносы в расходы.

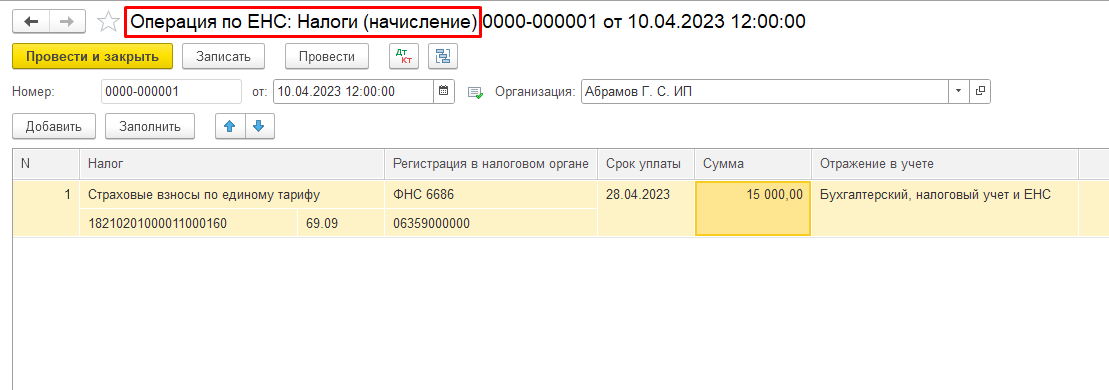

2) Уведомление об исчисленных налогах не подается — за март, июнь, сентябрь, декабрь. Так как сдается квартальная отчетность. Для отражения исчисленных сумм налога в программе и переноса на единый налоговый счет в программе формируется документ Операция по ЕНС. В разделе Операции — ЕНС — Операции по счету.

Консультацию для Вас составила специалист нашей Линии консультаций. Закажите тестовую консультацию по Вашей программе у нас по телефону: +7(343) 288-75-45. *Для оказания консультации необходимо сообщить ИНН вашей организации, регистрационный номер вашей программы ( для программ 1С:Предприятие версии ПРОФ необходим активный договор 1С:ИТС ПРОФ)

Источник: tlink.ru