В случае, если решение налогового органа является неправомерным, есть возможность его оспорить. Например, продление проверки или просрочку уплаты налога из-за сбоя в программном обеспечении, произошедшего на стороне ФНС, вполне можно опротестовать на законных основаниях. Рассмотрим, как это можно сделать.

Незаконное продление проверки

Иногда основной причиной для слишком длительной проверки компании является наличие очень большого числа документов, этой самой проверке подлежащих. Она может быть продлена по следующим основаниям:

• фирма – крупнейший налогоплательщик;

• обстоятельства непреодолимой силы;

• непредставление документов;

• наличие обособленных подразделений и т.д.

Однако иногда налоговая использует свое право продления проверки не совсем правомерно. В то же время, как сказано п. 6 ст. 89 НК РФ, затягивать проверку допускается только в исключительных случаях, да и отечественные суды считают чрезмерный контроль со стороны бизнеса нарушением прав бизнесменов.

Как не платить налоги если не ведёшь деятельность по ИП? #налоги #налоговыйконсультант

Например, контролеры не уложились в два месяца и решили, что будут проверять компанию в течение полугода. Основанием для этого является наличие большого документооборота (в ассортименте компании сотни наименований товаров). Также налоговики должны обследовать множество объектов недвижимости, сдаваемых в аренду. Проверка несколько раз приостанавливалась из-за запросов документации у контрагентов.

В этом случае проверяемое предприятие вполне может оспорить продление проверки, если она – не крупнейший налогоплательщик, не имеет представительств и обособленных подразделений. Если же были нарушены сроки подачи запросов на предоставление документов контрагентам со стороны налоговой, то суд вполне может признать факт отсутствия причин для продолжения проверки.

Лишение права на освобождение от НДС

Зачастую к этому приводит несвоевременное обращение в ИФНС. Ведь для того, чтобы не платить налог на добавленную стоимость, организация обязана представлять в ИФНС соответствующее уведомление и подтверждающие документы не позже 20-го числа месяца, с которого действует данная льгота (согласно п. 3 ст. 145 НК РФ). Воспользоваться ею не удается, если срок обращения не был соблюден.

Смоделируем следующую ситуацию. Допустим, ИП с 5 августа 2016 г. использовал ЕНВД и сдавал декларации. Когда год окончился, ему было сообщено, что он не поставлен на учет как плательщик вмененного налога. 10 марта 2017 г. он направил в налоговую уведомление о том, с какого числа прошлого года пользуется правом на освобождение от НДС. Ему было отказано, потому что не был соблюден срок подачи, к тому же предприниматель был оштрафован – ему доначислили НДС.

Проблема непростая, но выход из нее есть. Правом на освобождение от НДС можно воспользоваться, когда сумма выручки за три последних года не превышает два миллиона рублей без учета выплачиваемых налогов (согласно п. 1 ст. 145 НК РФ). В случае, если это условие соблюдено, отказывать в льготе неправомерно, даже при опоздании с подачей уведомления.

Взыскание налоговой задолженности с физических лиц

При обращении в суд нужно будет приложить к уведомлению документы, которые бы подтверждали размер полученной вами выручки – выписки из бухгалтерского баланса и книги продаж (предпринимателям – еще и выписку из книги учета доходов и расходов и хозопераций). Тогда суд может принять решение в вашу пользу.

Признание сделки недействительной

Это может случиться, если контрагент окажется компанией-однодневкой. Если в суде получится доказать, что, заключая сделку, вы проявили должную осмотрительность, решение будет в вашу пользу.

Может быть, в частности, так: вы заключаете договор поставки товаров с какой-либо фирмой, а налоговая заявляет, что сделка является фиктивной, потому что у вашего контрагента нет ни склада, ни сотрудников, ни транспортных средств, и предлагает заплатить в бюджет кругленькую сумму. Казалось бы, ситуация безвыходная. На самом деле – нет.

Если договор на поставку, акты сверки расчетов, накладные на товар и счета-фактуры оформлены верно, вы проверили учредительные документы другой компании, запросили данные о ней на сайте ФНС, а ваш партнер во время заключения сделки был зарегистрирован в ЕГРЮЛ и стоял на налоговом учете, высока вероятность того, что Арбитражный суд сочтет, что вы удостоверились в его правоспособности, и примет вашу сторону.

Штраф из-за невыполнения требований контролеров

Налоговая инспекция считает, что организация должна предоставить затребованные документы даже после окончания выездной проверки. Если вы этого не сделаете, легко можете быть оштрафованы на сумму от 200-х и до 100 тысяч рублей (согласно п. 1 ст. 126 НК РФ). Контролеры в данной ситуации исходят из того, что Налоговый кодекс не содержит оснований для того, чтобы не подчиняться требованиям, если истек срок проверки. А вот суд может посчитать по-другому: после того, как будет составлена справка о завершении проверки, все контрольные процедуры должны быть окончены.

Также иногда сотрудники налоговой накладывают на предприятие штраф из-за непредставления документов по освобожденным от налогов операциям – это может быть счет-фактура по необлагаемым операциям, договор займа и т.п. Однако и здесь суд может не согласиться с проверяющими органами.

Например, в ходе камеральной проверки налоговая запросила документы, касающиеся операций займа и услуг без взимания платы. Получив отказ, контролеры оштрафовали компанию. Но дело в том, что инспекция может требовать документацию, подтверждающую данные, которые отражены в декларации по НДС.

Бумаги же по необлагаемым операциям она может потребовать во время камеральной проверки лишь у организаций, пользующихся налоговыми льготами (на основании п. 6 ст. 88 НК РФ). Если операция не облагалась НДС, то действия контролеров неправомерны.

Отказ в вычете НДС из-за неверного адреса в счете-фактуре

Счет-фактура должен содержать местонахождение как покупателя, так и продавца в соответствии с их учредительными документами. Иногда юридический и фактический адрес может не совпадать, или фирма успела поменять юридический адрес, а в счете указывается старый.

Случалось, что из-за этого компаниям было отказано в вычете по НДС. Но такое решение налоговой оспаривалось в суде. Итак, в счете-фактуре необходимо писать название, адрес и ИНН покупателя и продавца (так указано в п. 5 ст. 169 НК РФ). При этом адрес является обязательным реквизитом счета-фактуры. В то же время Налоговый кодекс не говорит конкретно, какой именно.

Поэтому можно указать и фактический адрес. Если отсутствие или неполные реквизиты в счете-фактуре не влияет на достоверность указанных в них данных, нет оснований для того, чтобы отказывать в вычете НДС.

После потери имущества по причине брака или пожара необходимо восстановить НДС

В налоговой инспекции полагают, что после конфискации либо утилизации товаров принятый к вычету налог на добавленную стоимость нужно восстанавливать. Это касается и случаев недостачи или хищения продукции. Например, организация списывает в расходы брак, основные средства и товарно-материальные ценности, утраченные при пожаре и краже. При этом бухгалтерия не восстанавливает НДС по выбывшим ценностям. Налоговая же предлагает НДС вернуть в бюджет.

Однако перечень оснований, требующих восстанавливать НДС, не содержит причин утраты продукции из-за пожара или брака (согласно ст. 170 НК РФ). Если до потери фирма использовала имущество по прямому назначению, его дальнейшее выбытие не изменяет первичной причины приобретения. Суды в таком случае становятся на сторону организации.

Декрет как способ изъятия средств из ФСС

Бывает, что отработавшая на предприятии год или два работница уходит в декрет. Казалось бы, в этом нет ничего необычного. Тем не менее, контролеры и здесь пытаются обнаружить предумышленную попытку изъятия финансов. Наибольшие подозрения вызывает факт родства между сотрудницей и кем-то из руководителей компании.

Допустим, организация принимает на работу девушку, которая спустя год после этого уходит в декретный отпуск. Проверяющий орган может заявить, что этим была создана искусственная схема изъятия пособия по беременности и родам. Такое может случиться, если сотрудница не имеет, например, опыта работы и высшего образования для занимаемой ею должности, или если у организации не было экономической необходимости ее нанимать. Тогда контролеры откажутся возмещать выплаты ежемесячного пособия по уходу за ребенком, оштрафуют и доначислят страховые взносы.

При обращении в суд компания должна указать, что в должностной инструкции данная вакансия не предусматривает требований опыта работы и высшего образования. Также контроллерами не было доказано, что фирма не имела необходимости в найме сотрудника. К тому же выплата пособия не зависит от срока работы и факта наступления беременности.

К сожалению, действительность такова, что инспекция готова увидеть описанную схему в том случае, когда работница находится в родстве с руководителем, либо он знал о факте беременности уже во время приема ее на работу. Однако, как показывает практика, для суда такие факты аргументами не являются.

Нельзя списывать в затраты неиспользуемое имущество

Обычно налоговая не имеет ничего против того, чтобы списывались расходы по временно неиспользуемому имуществу. Но в случае приобретения фирмой основных средств, использовать которые не предполагается, контроллеры могут признать такие расходы необоснованными.

В частности, компания может приобрести или арендовать сельскохозяйственное оборудование и не пользоваться им в течение длительного периода из-за сезонных климатических условий. Инспекция же может посчитать, что заранее приобретать технику не было необходимости и отказать в вычете НДС, доначислив сумму налога.

Если же руководство предприятия объяснит, что заблаговременное приобретение сельскохозяйственных машин было, к примеру, связано с подготовкой к обработке земли на купленных ранее участках, а взятие транспорта в аренду нацелено на получение экономического результата, то суд решит дело в пользу истца.

При работе в убыток не полагаются премии

Премиальные выплаты относятся к расходам, связанным с оплатой труда. Они снижают сумму налога на прибыль (согласно п. 2 ст. 255 НК РФ). Однако они не учитываются в процессе расчета налоговой базы вознаграждения руководителям и работникам компании сверх предусмотренных трудовым договором. Иногда налоговая снимает расходы, если локальные акты предприятия и положения о премировании не содержат точной процедуры расчета премиальных вознаграждений.

Например, фирма выплачивает премию генеральному директору, а инспекция приходит к выводу, что она включена в расходы неправомерно, потому что не связана с повышением прибыльности и расширением организации. Та же, в свою очередь, не представляет документы с определением индивидуальных показателей для расчета премий. Инспекция утверждает, что начислять премии нельзя, потому что фирма работает себе в убыток. Однако в трудовом договоре директора говорится, что ему полагается получение стимулирующих выплат, например, за новаторство и другие способы повышения эффективности работы – по решению совета директоров. При этом выплаты вознаграждения оформлена соответствующим приказом.

Решение о начислении премии советом директоров было принято на основании письменного обращения директора, где были описаны все достижения: в частности, новаторство в форме разработки новых моделей продукции, рост объемов производства, привлечение финансирования и модернизация оборудования. После обращения в суд последний встал на сторону организации, отметив, что контролирующие органы не могут определять экономическую целесообразность указанных расходов.

Просрочка оплаты налога из-за сбоя в программе ФНС

Порой налоговая обвиняет в этом компанию. А ведь перечисленные налоги не во всех случаях вовремя поступают в бюджет из-за сбоев в программном обеспечении ФНС (к слову, с решениями от «1С» такого практически не случается). Инспекторы же считают, что, если платеж пришел после установленного времени, предприятие просрочило уплату налога.

Пример: пришла пора продлевать лицензии, допустим, на торговлю алкогольной продукцией. А чтобы это сделать, нужно не иметь долгов по налогам. Компания вовремя перечисляет аванс по налогу на имущество, после чего обращается в лицензирующий орган и оплачивает госпошлину. Однако лицензию ей не продлевают по причине налоговой задолженности. Оказывается, в программе ФНС в момент платежа произошел сбой, из-за чего тот поступил на два дня позже, когда уже истекал срок оплаты.

В то же время проблемы в программных решениях налоговой службы не могут быть поводом для того, чтобы считать, что компания за заплатила налоги. В нашем примере платеж пришел в последний день установленного срока, в то время, как просрочка считается лишь со следующего дня. В этом случае налоговый орган отвечает за убытки организации из-за своих действий (на основании п. 1 ст. 35 НК РФ). Последняя доказала в суде, что в убытках виновата налоговая, в результате чего сумма госпошлины была взыскана с контролеров.

Как избежать многих проблем при ведении налогового и бухгалтерского учета

Использование современных программных решений, в том числе специализированных, созданных на базе «Предприятия 8» ведущим отечественных разработчиком ПО для бизнеса фирмой «1С», может минимизировать возникновение проблем в процессе ведения бухгалтерского и налогового учета и управления компанией. Удобство и незаменимость программ для нормального функционирования оценили многие компании, поэтому на сегодняшний день практически невозможно представить успешное предприятие без «1С».

Участие программного обеспечения в бизнес-процессах трудно переоценить, поскольку оно является одним из важнейших инструментов результативного управления современной организацией и принятия решений руководством различного уровня. Автоматизированная система на базе «1С» структурирует все данные о деятельности предприятия, обрабатывает первичные документы, формирует финансовые и экономические отчеты.

Поэтому можно констатировать, что на данный момент наличие в компании программного обеспечения от российского разработчика – это уже не дань моде на инновации, а жизненно необходимое средство ведения бизнеса и оперативного получения нужной и достоверной информации для управленцев. Ведь понимающему человеку достаточно просто взглянуть на сформированную в «1С» отчетность, чтобы понять, в какой степени компания эффективна и платежеспособна, как организована работа ее бухгалтерии и насколько выгодно с ней сотрудничать.

Ключевые преимущества программ «1С» для предприятий

• Быстрая и действенная автоматизация: решения «1С» позволяют оперативно обрабатывать первичную документацию, поступающую от поставщиков и клиентов, рассчитывать заработную плату сотрудников, организовывать систему платежей на основании установленного графика, учитывать основные средства и нематериальные активы. Первичные данные быстро структурируются для использования в различных отчетах. Новые версии ПО от «1С» минимизируют ручное выполнение операций, позволяя эффективно автоматизировать работу предприятий.

• Программы незаменимы при исполнении налоговых обязательств, ведь их верный расчет и уплата, как и своевременная подача деклараций в налоговые органы, напрямую влияют на успех бизнеса. Недоплаченные или выплаченные позже установленного срока налоги влекут за собой начисление пени и штрафов. ПО от «1С» помогает правильно вводить данные, рассчитывать налоги и заполнять декларации, сводя к минимуму возможность проблем с налогами.

• Быстро узнавать нужную информацию о работе компании необходимо не только бухгалтерии, но и ее руководству. Любые сведения можно получать оперативно, не прилагая к этому больших усилий. Поэтому руководитель, стремящийся держать под контролем свой бизнес и знать обо всех процессах, происходящих в его компании, должен пользоваться программными продуктами «1С».

Источник: www.vdgb.ru

Порядок обжалования решения налогового органа

Налогоплательщики в отношении себя имеют возможность обжаловать решение налоговой, если оно противоречит закону. В статье приведём порядок обжалования действий налоговых органов, какие документы подавать и сколько времени ждать.

Досудебное разбирательство

Досудебные разбирательства по НК РФ являются обязательными. Лицу, которое хочет провести обжалование действий налогового органа в отношении себя, необходимо сначала подать жалобу в вышестоящий налоговый орган.

Возможны две ситуации, когда решение в законную силу:

- Вступило. В течение года составляется жалоба и направляется в налоговый орган.

- Не вступило. До дня вступления в силу решения в налоговый орган подаётся апелляционная жалоба.

Отметим, что во втором случае решение ФНС до окончания разбирательств не может вступить в силу.

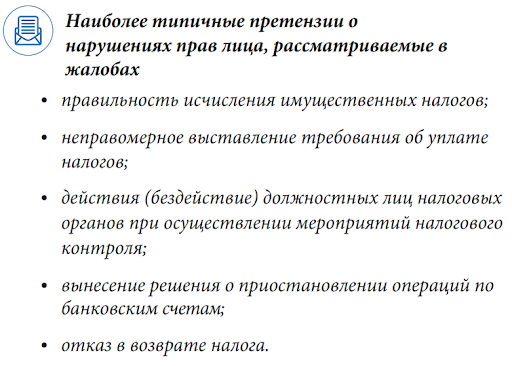

Наиболее популярные причины жалоб

В налоговую жалобы подаются только в письменной форме с одинаковыми обязательствами к оформлению. В них указываются:

- ФИО или название организации;

- место жительства или юридический адрес;

- обжалуемый акт из налогового органа;

- наименование ФНС;

- основания нарушения прав;

- требования;

- способ получения ответа.

Дополнительно может указываться адрес электронной почты, номер телефона и другие сведения, которые необходимы для рассмотрения. Также разрешается приложить документы, которые подтверждают нарушения налоговой. Это поможет быстрее и правильнее вынести решение по жалобе.

Подавать жалобу может представитель лица, чьи права были нарушены. Для этого необходимо оформить нотариальную доверенность. Без неё смогут действовать родители, попечители и опекуны (для физического лица), а также гендиректор, руководитель и председатель (для юридического лица).

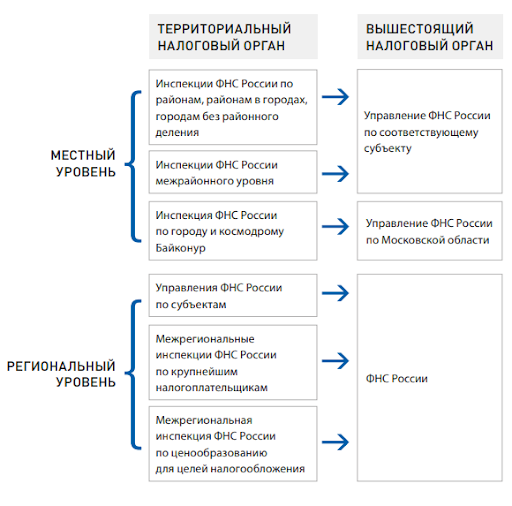

В вышестоящий налоговый орган жалоба подаётся в ФНС, в отношении которой есть претензии. Подать документы можно непосредственно в отделении, либо по почте, по ТКС или через сайт налоговой.

Территориальные и вышестоящие ФНС

Отметим, что если жалоба составлена с ошибками и подана не по правилам, то вышестоящий налоговый орган не будет её рассматривать.

Рассмотрение жалобы

Решение выносится в налоговом органе без участия отправителя. Но если в сведениях будут противоречия, то его пригласят на процесс рассмотрения.

Пока не будет вынесено решения, порядок обжалования актов налоговых органов разрешает предоставлять дополнительные документы. При подаче необходимо указывать также причину, почему эти документы раньше были не предоставлены. Также можно частично или полностью отозвать жалобу, если ещё по ней не было вынесено решения.

Обычные сроки рассмотрения жалобы — 15 дней. Бывают случаи, когда этот срок увеличивается до 30 дней. Апелляционные жалобы рассматриваются в течение месяца. При необходимости срок может увеличится до двух месяцев.

По итогам выносится одно из трёх решений:

| Обжалование не удовлетворено | Обжалование не удовлетворено |

| Акт налогового органа отменяется | Решение полностью или частично отменяется |

| Признаётся незаконное действие или бездействие работников налоговой | Решение полностью отменяется, а вышестоящий орган принимает по делу новое решение |

Результаты рассмотрения жалоб отправляются налогоплательщику в течение трёх дней.

Преимущества досудебных разбирательств в том, что лицу, подающему жалобу, не нужно уплачивать госпошлину и судебные расходы. Вдобавок, жалоба просто оформляется, относительно быстро рассматривается, а вынесенные решения практически сразу же вступают в законную силу.

Обращение в суд

Налогоплательщик имеет право в течение трёх следующих месяцев провести обжалование действий налоговых органов в арбитражном суде. Если полагает, что акт или решение:

- препятствует экономической деятельности;

- незаконно возлагает обязательства;

- нарушает собственные права.

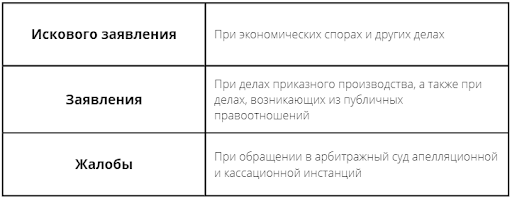

Обращение в суд происходит в форме:

Форма обращения в суд

Отметим, что суд может восстановить трёхмесячный срок для подачи заявления, если он был не соблюдён по уважительной причине.

Пакет документов

Для обращения в арбитражный суд нужно подготовить следующий пакет документов:

- заявление (исковое заявление);

- копия акта или решение налогового органа, с которым не согласно лицо;

- копия решения по жалобе вышестоящего налогового органа;

- подтверждение уплаты госпошлины;

- нотариальная доверенность (при необходимости).

Решение по жалобе является доказательством, что досудебные разбирательства состоялись. Если сроки рассмотрения жалобы были нарушены, то следует приложить копию жалобы с отметкой о её принятии вышестоящим налоговым органом.

Технические тонкости

При составлении заявления необходимо постараться грамотно и чётко сформулировать свою позицию по поводу разбирательств с налоговой. После каждого из аргументов нужно указывать ссылки на законодательные и судебные акты, нормы НК или разъяснения ФНС, Минфина по спорному вопросу.

Важно обратить внимание на обстоятельства, которые могут значительно повлиять на решение суда:

- обстоятельства, из-за которых нельзя привлечь к ответственности;

- обстоятельства, которые исключают вину налогоплательщика;

- смягчающие обстоятельства.

Если опыт составления заявления отсутствует или минимален, то рекомендуется обратиться к юристу.

Сроки рассмотрения

После подачи документов сроки рассмотрения заявления составляют 3 месяца. При необходимости, если дело окажется сложным, председатель суда может продлить этот срок до 6 месяцев.

Арбитражный суд имеет право отказать в удовлетворении заявления. Тогда можно обжаловать решение налоговой в других судебных инстанциях.

Обжалование судебного решения

Если решение ещё не вступило в силу, то заявитель в апелляционной инстанции может его обжаловать.

Впоследствии решение суда можно обжаловать в кассационной инстанции, если оно вступило в законную силу после его рассмотрения апелляционной.

Жалоба подаётся в течение двух месяцев со дня вступления, обжалуемого решения суда. Сроки могут быть заранее предусмотрены, а при необходимости восстановлены, если арбитражный суд кассационной инстанции считает их пропуск уважительным.

Если судебные акты не получилось обжаловать, то они могут быть пересмотрены Президиумом ВС РФ.

Источник: www.moedelo.org

Можно ли оспорить налоги?

«Каждый гражданин обязан платить налоги и сборы», — говорится в Конституции РФ. Но что делать, если допущена ошибка или налог завысили?

Разобраться в том, как можно оспорить начисленные сборы, поможет доцент Среднерусского института управления — филиала РАНХиГС Илья Шалаев.

Самым распространенным для физических лиц является налог на доходы (НДФЛ). Как правило, споры по этому налогу чаще возникают при получении налоговых вычетов. Если вам отказали в вычете, можно записаться на приём в инспекцию и предоставить дополнительные документы, доказывающие ваше право на компенсацию.

Иногда препятствием для получения вычета становится недобросовестность работодателя — он просто не отчислял НДФЛ, а значит, возвращать вам нечего. Тут спорить бесполезно. Обращения физических лиц по налоговым спорам рассматривают суды общей юрисдикции.

При уплате транспортного налога чаще всего возникают споры при его начислении либо за проданный транспорт, либо за угнанный. Такое возможно, если ФНС получила некорректные данные из Госавтоинспекции. Оспорить налог несложно. Это можно сделать даже через личный кабинет на сайте ФНС. Достаточно предоставить в инспекцию договор о купле-продаже автомобиля либо справку из МВД об открытом уголовном деле по факту угона транспортного средства.

При налогообложении имущества и налоге на землю споры возникают по вопросу определения кадастровой стоимости имущественного объекта или участка. В идеале она должна быть близка к рыночной, но так происходит не всегда. Стандартный способ снизить налог — оспорить кадастровую стоимость объекта. Хотелось бы предложить инструкцию по оспариванию имущественного или земельного налога. Вначале необходимо проверить информацию о своей недвижимости по кадастровому номеру на сайте Росреестра, затем воспользоваться калькулятором на сайте ФНС и рассчитать налог.

Часто данные расчёта с данными ИФС расходятся. Если так и произошло, подайте заявление на пересчёт налога. Это можно сделать в личном кабинете или заказным письмом в адрес инспекции. Если данные о начисленном налоге верны, но есть вопросы с кадастровой стоимостью объекта, то их можно урегулировать двумя способами:

— обратиться в специальную комиссию при Росреестре и предоставить документы, подтверждающие право собственности. Разбирательство длится около двух месяцев, и назначенная комиссия обычно соглашается с заявителем, если при расчёте налога допущены грубые ошибки;

— если же по первому варианту уточнить размер кадастровой стоимости не удалось, вопрос следует решать через суд общей юрисдикции. Для этого придётся оплатить независимую оценку объекта. Прежде чем обращаться с иском, следует оценить расходы на разбирательство — иногда они превышают возможный выигрыш от снижения сбора.

Даже если вы готовы спорить с ФНС, налог лучше заплатить. Пока идёт разбирательство, к сбору могут добавиться пени и штрафы. Если спор разрешится не в вашу пользу, придётся платить и их. А вот проигрыш налоговой гарантирует вам приятную компенсацию — возврат излишне начисленной суммы.

Источник: regionorel.ru