Деловая среда Платформа знаний и сервисов для бизнеса

Зарегистрируйте бизнес бесплатно и без визита в налоговую

Что такое НПД простыми словами

Налог на профессиональный доход — это специальный налоговый режим. Он подходит для небольших ИП, у которых нет персонала, и для физлиц. Предприниматели могут выбрать НПД на старте бизнеса либо мигрировать на эту систему с другой. При переходе на НПД с другого режима ИП закрывать не придется, правда, некоторые обязательства по отчетности у предпринимателя останутся. Но об этом позже. Основные отличия НПД от других систем налогообложения:

- не нужно платить страховые взносы;

- нет деклараций;

- не нужна онлайн-касса;

- регистрация, учет и уплата налога — все производится в приложении «Мой налог» либо через сервис Сбербанка «Свое дело».

Алгоритм работы ИП на НПД будет таким:

Кому можно работать на НПД: пояснения и чек-лист

Закрытого списка разрешенных видов деятельности для применения НПД нет, поэтому будем ориентироваться на ограничения.

Первое. Налог на профдоход могут применять ИП, которые продают товары, сделанные собственноручно, например мыло, сладкие букеты, или лично оказывают услуги: занимаются коучингом, ремонтируют квартиры.

Второе. Выручка за год не должна превышать 2,4 млн рублей. Неважно, какой приход по месяцам. ИП на НПД может получить 2,4 млн в одном месяце, а потом не зарабатывать ничего. Главное — вписаться в ограничение по сумме на конец года.

Для расчета учитывается именно выручка, и ее нельзя уменьшить на расходы. Это значит, что применять НПД может быть нерентабельно, если бизнес сопряжен с большими расходами. В таком случае следует рассчитать, не выгоднее ли будет применять упрощенную систему (УСН) с объектом «Доходы минус расходы».

❗ Внимание

Предпринимателям стоит помнить, что для некоторых видов деятельности предусмотрены льготные ставки налогов по УСН.

Третье. У ИП на НПД не должно быть наемных работников по трудовому договору, но можно работать бригадой или с подрядчиками — такими же ИП на НПД или самозанятыми физлицами.

Например, кондитер может заключить договор подряда с водителем-самозанятым, чтобы доставлять заказчикам свои торты.

Четвертое. Предприниматель не должен вести деятельность, запрещенную для применения НПД.

К таким направлениям относится:

- Перепродажа готовых товаров. Например, ИП открыл пекарню, где, помимо своей выпечки, предлагает соки или минеральную воду в упаковке. В этом случае применять НПД он не сможет, придется переходить на УСН или патент. Продавать напитки, которые он делает сам (кофе, чай), можно, а перепродавать покупные уже нельзя. С флористами та же история, торговать цветами, если самозанятый их не вырастил сам, на НПД запрещено, а композициями, собранными своими руками, можно.

- Агентская деятельность.

- Сдача в аренду коммерческих помещений.

- Доставка товаров — в том случае, если покупатель оплачивает их не напрямую продавцу.

Все ограничения для применения НПД прописаны в пункте 2 статьи 4 и в пункте 2 статьи 6 федерального закона № 422-ФЗ.

Лайфхак

Те, кто решил начать свое дело в качестве ИП или применять налог на профдоход вместо другого режима, могут проверить, в праве ли они работать на НПД, с помощью ✔ чек-листа.

Чем ИП на НПД отличается от самозанятого физлица

Требования к ИП, перешедшему на НПД, и самозанятым физлицам одинаковые, но вот возможностей для маневров у ИП больше.

- ИП, в отличие от физлица, может открыть расчетный счет. Это необязательно, но иногда без него никак. Например, арендодатели торговых площадей не могут брать оплату наличными без онлайн-кассы, только через расчетный счет. Если у компании нет ККТ, то ради одного арендатора вряд ли ее установят, и, чтобы платить за аренду, расчетный счет для ИП будет не лишним.

- У ИП есть возможность подключить терминал оплаты (эквайринг), чтобы покупатели рассчитывались банковскими картами, а не онлайн-переводами. Так, для киоска с кофе и собственной выпечкой, где есть хорошая проходимость, больше подойдет ИП. В этом случае можно установить эквайринг, чтобы покупатели могли быстрее рассчитываться и не задерживать очередь.

- Есть виды деятельности, которые не может вести обычное физлицо, например, оказывать услуги медицинского массажа или заниматься пассажирскими перевозками. Все они указаны в пункте 13 статьи 2 федерального закона № 259-ФЗ, пункте 11 статьи 2 федерального закона № 323-ФЗ, статье 12 федерального закона № 99-ФЗ.

- Разница в отчетности. По самому налогу на профдоход не будет никаких деклараций. Но все ИП вне зависимости от того, какой налоговый режим они применяют, обязаны один раз в пять лет сдавать отчет в Росстат. Подробнее об этом расскажем ниже.

Налог для самозанятых: основное

Первые шаги

Как зарегистрировать ИП на НПД

Если ИП еще не зарегистрирован, то удобнее будет сначала оформить НПД как обычное физлицо, а потом открыть ИП. Объясняем, почему так.

Регистрация происходит следующим образом: в день, когда налоговая ставит на учет ИП, он автоматически попадает на ОСНО. Чтобы оказаться на НПД, нужно будет в этот же день оформиться плательщиком налога на профдоход.

Если просрочить хотя бы сутки, то за этот период придется:

- заплатить фиксированные страховые взносы;

- подать нулевую декларацию по НДФЛ.

Пройти регистрацию плательщика НПД можно двумя способами:

Первый. Скачать мобильное приложение ФНС «Мой налог» и зарегистрироваться в нем. В приложении возможны три варианта регистрации:

- по паспорту — его нужно будет сфотографировать;

- через личный кабинет налогоплательщика — доступ к нему можно получить в налоговой, а в приложении ввести свой ИНН и пароль;

- по учетной записи на портале госуслуг — она должна быть подтвержденной.

Второй. Для регистрации ИП на НПД можно воспользоваться специальным сервисом одного из банков, взаимодействующих с налоговой. Например, в приложении Сбербанк Онлайн. Для этого надо:

- открыть вкладку «Сервисы»;

- выбрать «Свое дело»;

- указать телефон, регион и вид деятельности — можно выбрать несколько видов, ограничений по количеству нет;

- дождаться СМС от ФНС с подтверждением регистрации и СМС от Сбербанка о подключении сервиса «Свое дело».

Перечень всех банков, которые могут оформлять самозанятость, есть на сайте налоговой.

Совет

Если возникли сложности с удаленным оформлением НПД, то можно зарегистрироваться, лично посетив отделение ФНС, МФЦ или отделение банка из списка выше.

Сотрудники помогут оформить переход на НПД онлайн, но подать заявление в бумажной форме не получится — утвержденных бланков именно для НПД нет. Перед визитом в налоговую или МФЦ лучше выяснить, не требуется ли предварительная запись на прием.

Источник: dasreda.ru

Можно ли быть одновременно самозанятым и ИП

Несмотря на то что специальный режим налогообложения «Налог на профессиональный доход» активно внедряется в России с начала 2019 года, до сегодняшнего дня у простых граждан возникает масса вопросов относительно этой системы. В частности, многие спрашивают: может ли физическое лицо иметь статусы «самозанятый» и «ИП» одновременно в 2023 году? Во всех нюансах НПД для ИП будем разбираться детальнее в нашей статье.

Как стать одновременно самозанятым и ИП: основные правила

Обратите внимание! На самом деле совместить ИП и самозанятость не так и сложно. Достаточно просто разобраться в действующих нормативно-правовых актах, которые регулируют эти сферы, чтобы действовать исключительно в рамках закона.

- нельзя совмещать налог на профессиональный доход и прочие специальные налоговые режимы;

- самозанятым запрещено нанимать сотрудников в штат;

- нельзя ИП на ПНД перепродавать товары, которые были произведены сторонними лицами;

- годовой доход самозанятого не может превышать 2,4 миллиона рублей.

Рассмотрим каждую из ситуаций более детально.

Отказ от спецрежимов налогообложения

Если физлицо желает совмещать самозанятость и ИП, то ему придется отказаться от специальных налоговых режимов, которые были выбраны при регистрации. Например, быть ИП и самозанятым на УСН, ЕНВД или ЕСХН запрещено по закону. Поэтому гражданину придется выбирать, между работой в качестве индивидуального предпринимателя на спецрежимах или совмещать ИП и самозанятость.

Важно! Если ИП зарегистрировался в качестве самозанятого, то ему в течение 30 дней с момента регистрации необходимо отказаться от специальных налоговых режимов (ст.15 ФЗ № 422-ФЗ). При несоблюдении временного интервала регистрация самозанятого будет аннулирована.

Чтобы совместить самозанятость и ИП одновременно, предприниматель должен направить в ФНС РФ уведомление, в котором будет прописано, что он отказывается от применения режима УСН, ЕСХН или ЕНВД. Направить заявление можно как через личный кабинет на официальном сайте, так и при личном посещении отделения налоговой инспекции, в которой ИП состоит на учете.

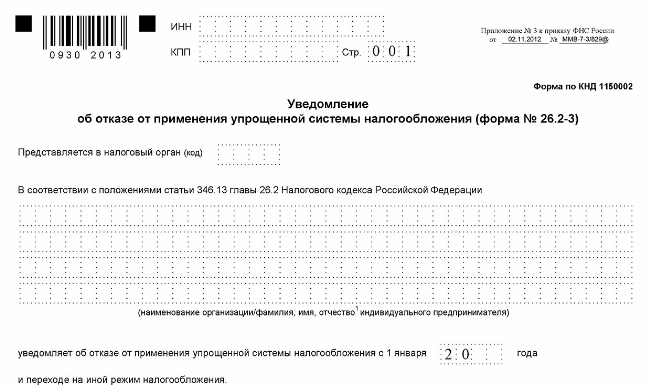

Образец заявления

Уведомление об отказе от применения упрощенной системы налогообложения (форма № 26.2-3) в 2023 году

В ситуации, когда индивидуальный предприниматель осуществляет деятельность, по которой применяет спецрежим самозанятых, и она не подпадает под действие НПД, то ИП должен выплачивать НДФЛ, начисляемый на доходы, полученные с этой деятельности. В таком случае быть ИП на УСН и самозанятым нельзя — действие НПД будет автоматически отменено.

Контроль доходов

Одно из обязательных условий, которое должно соблюдать физлицо, чтобы совместить ИП с самозанятостью — нельзя превышать максимальную планку доходов от предпринимательской деятельности.

Согласно ФЗ № 422-ФЗ, лимит доходов в течение года у ИП на НПД не должен превышать 2,4 миллиона рублей. Если максимальный порог доходности бизнеса будет превышен, то налоговая инспекция автоматически снимет физлицо со статуса плательщика НПД, о чем пришлет официальное уведомление.

В ситуации, когда приходилось ИП совмещать с самозанятостью, а доходы от деятельности превысили 2,4 млн рублей, необходимо срочно перейти на другую систему налогообложения. В ином случае индивидуальному предпринимателю придется выплачивать НДФЛ в размере 13% и НДС в размере 20%. Если вы не знаете, как правильно оформить переход, например, с НПД на УСН — проконсультируйтесь с нашими экспертами. Поможем разобраться в налогах с учетом разных видов деятельности.

Работаем

по всей РФ

0 + активных клиентов ЕЮС

0 лет на рынке

Получить консультацию

+ 250 юристов готовы помочь в решении вашей ситуации

Чтобы сменить налоговый режим, ИП должен направить уведомление в налоговую инспекцию по месту регистрации. Для этого заполняется форма № 26.2-1. Сделать это нужно обязательно в течение 20 дней после того, как физическое лицо утратит статус плательщика НПД.

Образец заявления

Уведомление о переходе на упрощенную систему налогообложения (форма № 26.2-1) в 2023 году

Наем сотрудников

Быть индивидуальным предпринимателем и самозанятым одновременно не получится в том случае, если в компании трудоустроены сотрудники. Физлицо, которое зарегистрировано в качестве плательщика налога на профессиональный доход, не имеет права заключать с другими лицами трудовые договоры.

Обратите внимание! Если договор с наемным сотрудником будет заключен, то налоговая инспекция лишит ИП на НПД права использования этого специального режима. А вот ИП на УСН, ЕНВД или ЕСХН заключать договора с работниками может.

Так как совмещать самозанятость и УСН и другие режимы налогообложения нельзя, следовательно, остается актуальным вопрос — что делать, если обойтись без помощи дополнительных работников невозможно? Есть совершенно законное решение — заключение гражданско-правовых договоров с ИП, самозанятыми и физическими лицами в рамках ведения бизнеса. Запрета на заключение договоров на возмездное оказание услуг или договор подряда в действующем российском законодательстве нет.

Индивидуальный предприниматель Петров выбрал спецрежим НПД, стал самозанятым. Направление его деятельности — ремонт квартир под ключ. Он самостоятельно выполняет 90 % работ: штукатурит, прокладывает инженерные коммуникации, кладет плитку, клеит обои, красит стены. Но развести по квартире электрику не может, так как не имеет в этой области достаточно квалификации.

Эти работы он заказывает у стороннего исполнителя, с которым заключает договор оказания услуг. Со стороны ФНС к ИП на НПД вопросов не будет, так как трудовой договор не заключался, но в том случае, если самозанятый ИП оплатит полностью налог с полученной от заказчика суммы за ремонт квартиры. При этом важно, вычесть стоимость услуг стороннего электрика из этой суммы не получится.

В чем выгода быть самозанятым и иметь ИП

Можно ли одновременно быть ИП и самозанятым

Ответить однозначно на этот вопрос достаточно сложно, ведь часто цель смены статуса – снижение налоговых отчислений. Закон не запрещает предпринимателям становиться самозанятыми. Однако для параллельного использования этих двух категорий придется придерживаться ряда требований. Трата личного времени и смена статуса не всегда приносит ожидаемую выгоду. Прежде чем заняться вопросом — а можно ли одновременно быть ИП и самозанятым, следует разобраться в законодательстве и некоторых нюансах.

Налоговые режимы

В большинстве случаев ИП желают получить дополнительную категорию самозанятых в целях экономии. Оба этих статуса похожи – предприниматель в любом случае остается физлицом, работает только на себя. Однако разница в налоговой ставке существенна, этим и «соблазняются» ИП.

Стремление ИП к самозанятости

Открывая свой бизнес в качестве индивидуальных предпринимателей, люди применяют спецрежим для оплаты в ФНС. Дополнительно бизнесмены обязаны платить взносы в госучреждения, однако суммы часто перекрываются самим налогом.

Со временем, когда бизнес «раскручивается», привлекаются дополнительные источники, выручка увеличивается. Платить по спецрежиму становится уже не так выгодно, как раньше. И предприниматели начинают искать выход.

Терять в деньгах, и разделять виды прибыли на раздельные потоки не получится. Согласно законодательству РФ, граждане не вправе смешивать системы налогообложения. УСН, ЕНВД, ЕСХН или патентный режим нельзя применять параллельно с налогом на профессиональную деятельность (НПД).

Поменять спецрежим для ИП на налог, взимаемый на профессиональную деятельность, можно. Физлицо вправе остаться в действующем статусе, но платить дальше в ФНС 4-6%. Получается, что гражданин может быть одновременно ИП и самозанятый.

При одновременной работе в качестве самозанятого, ИП придется вести отдельный учет доходов и расходов. Если предприниматель-профессионал получает деньги только от физлиц, отчисления в ФНС составят 4%. Когда средства поступают от организаций, начисляется налог 6%.

Как ИП стать самозанятым?

Для получения дополнительного статуса, а также смены системы налогообложения, предпринимателю требуется выполнить несложные действия:

Вариант А

- Зарегистрироваться в приложении «Мой налог» — https://lknpd.nalog.ru/.

- Направить в отделение государственной службы уведомление, сообщив об отказе от использования налогового спецрежима.

- Отправить в ФНС на проверку декларацию за прошлый период, когда велась работа в качестве ИП.

Патентную форму налогообложения меняют на НПД после окончания действия срока действия документа. Чтобы не дожидаться обозначенного срока, в ФНС направляют уведомление о прекращении такого вида деятельности.

Вариант Б

Уведомление ФНС

Заказное письмо с заявлением передают по почте. Не исключен и личный визит предпринимателя в ФНС. Оптимальное решение – подать заявку на портале Госуслуг — https://www.gosuslugi.ru/.

Уведомить службу об отмене спецрежима нужно не позднее, чем через 30 дней после регистрации на портале «Мой налог». Если бизнесмен не направит заявление в течение месяца, сотрудники ведомства аннулируют заявку на получение статуса самозанятого. Налоги будут пересчитаны по ставке, действующей ранее.

На копии лично переданного в канцелярию заявления будет проставлена дата приема. Если письмо было направлено в госслужбу по почте, рекомендуют сфотографировать квитанцию об отправке. Важно, чтобы срок подачи уведомления не выходил за рамки закона – это может сберечь деньги и нервы предпринимателя в случае ошибочного начисления налога.

Когда выгоднее остаться ИП?

В некоторых случаях использование предпринимателем УСН даже выгоднее применения НПД. К тому же, для людей, занимающихся профессиональной деятельностью, и получающих с этого доход, действуют некоторые ограничения. Потому перед тем, как перейти на новый режим, частным предпринимателям следует хорошо подумать.

Наемный труд

На самом деле, самозанятым и ИП быть одновременно можно. Однако, перейдя на пониженный налоговый коэффициент, не стоит забывать – самозанятым нельзя использовать наемный труд, и перепродавать товары чужого производства.

Если бизнес у предпринимателя пойдет «в гору», потребуется помощь рабочих, придется вернуться на налоговый режим для ИП. Владелец бизнеса вправе воспользоваться упрощенной системой или другим спецрежимом, однако статус самозанятого будет аннулирован. Платить взносы в ФНС 4-6% больше не удастся.

Лимит на доходы

Несмотря на то, что самозанятый может быть одновременно ИП, он должен внимательно следить за уровнем собственного дохода. Согласно российскому законодательству, прибыль физлица по режиму НПД не превышает 2,4 млн. руб. в год.

Когда доход выходит за рамки установленного ограничения, ИП лишается статуса самозанятого. Предпринимателю, у которого идет явное превышение прибыли, следует оперативно перейти на другой подходящий спецрежим, чтобы не потерять больших денег. Иначе есть риск начисления НДФЛ в 13% и НДС в 20% от установленных сумм.

Если годовой доход получается выше 2,4 млн. руб., рекомендуется подать уведомление о прекращении профессиональной деятельности и аннулировании статуса самозанятого. Кроме того, в течение 20 рабочих дней выбирается новый спецрежим налога, по которому предприниматель планирует работать в дальнейшем.

Налоговый взнос

Самозанятые граждане, занимающиеся изготовлением продукции, платят в казну государства налог 4 или 6%. Сумма, с которой считается взнос – фактические поступления, то есть, деньги, перечисленные на банковский счет физлица.

Этим НПД отличается от упрощенного режима налогообложения для ИП. Для УСН действует иная математика: из полученной прибыли вычитается сумма, потраченная на закупку сырья. Именно чистый доход и учитывается при начислении процента налога.

ИП, сотрудничающие с юридическими лицами, наравне с самозанятыми оплачивают налог 6%. В то же время, у ИП налоговая база снижается на размер страховых взносов, профессиональные деятели вынуждены оплачивать их в полном объеме. Потому, хоть ИП и может быть самозанятым одновременно, лучше оставить приоритет за предпринимательством.

Расчетный счет для ИП, ООО

Источник: www.kreditos.ru