Далеко не всем гражданам удается успешно вести предпринимательскую деятельность. В итоге — появление задолженностей перед контрагентами, работниками, бюджетом и внебюджетными фондами. А если для развития бизнеса приходилось оформлять кредиты, то еще придется решать вопросы с банками. Поэтому предпринимателей интересует, возможно ли списание долгов ИП, и от каких видов задолженностей удастся избавиться. На уровне законодательства это возможно — рассмотрим, как именно.

Какие долги можно списать

Конечно, закрыть ИП можно и с долгами — эта тема поднималась неоднократно. Но сами задолженности никуда не денутся, утрата статуса ИП не освобождает гражданина от ответственности по обязательствам.

Поэтому платить либо списывать их все же придется. Прощение долгов ИП возможно на нескольких основаниях. Индивидуальный предприниматель может рассчитывать на погашение следующих задолженностей:

- по налогам на имущество и доходы;

- по страховым взносам;

- перед контрагентами;

- по кредитам, в том числе и в рамках списания кредитных долгов физическими лицами.

Законодательно определены различные механизмы списания: от налоговой амнистии до признания предпринимателя банкротом в суде. Но рассмотрим все по порядку.

Долги после закрытия ИП (ИП/РФ)

Получить план списания ваших долгов

Налоговая амнистия: закон о списании долгов ИП

В 2023 году продолжает действовать Федеральный закон о налоговой амнистии № 436-ФЗ. Он позволяет аннулировать задолженности, которые не подлежат взысканию, но продолжают числиться на лицевых счетах налогоплательщиков. Путин подписал закон, который распространяется на всех предпринимателей: как действующих, так и бывших.

Кто может воспользоваться

Важно понимать, что юридические лица не смогут воспользоваться этой схемой — по налоговой амнистии можно списать долги ИП и физлиц. Конкретный перечень указан в 436-ФЗ. Он включает в себя:

- физических лиц с задолженностями по уплате транспортного, земельного и имущественного налога, включая пени по ним;

- действующих ИП и ранее осуществляющих предпринимательскую деятельность физлиц;

- субъектов предпринимательства: нотариусов, адвокатов, других частнопрактикующих физических лиц.

Списание долгов ИП доступно только в отношении налогоплательщиков, не имеющих задолженностей за более поздние отчетные периоды. Лишь в этом случае налоговая инспекция сделает перерасчет.

Есть вопросы по процедуре банкротства?

Оставьте свой телефон, наш юрист перезвонит вам через 1 минуту и поможет разобраться.

Это бесплатно.

Как происходит списание долгов

Востребованная сегодня мера — это списание задолженности по налогам и страховым взносам. Решение об их списании принимается непосредственно налоговым органом, действующем по месту учета предпринимателя. Производится это следующим образом:

- ФНС формирует решение о списании недоимок, которое составляется в произвольной форме. В решении указывается ФИО и ИНН плательщика, сведения о его задолженностях, которые будут списаны.

- Также ФНС формируется решение о списании пени и штрафов, которое также составляется в произвольной форме. В документе отражаются реквизиты налогоплательщика и размеры долгов, подлежащих списанию.

Стоит отметить, что законодательно не установлены конкретные сроки, в течение которых налоговая обязана списать долги. Однако этот процесс налогоплательщик может ускорить, направив соответствующее заявление с просьбой о списании задолженности в налоговый орган.

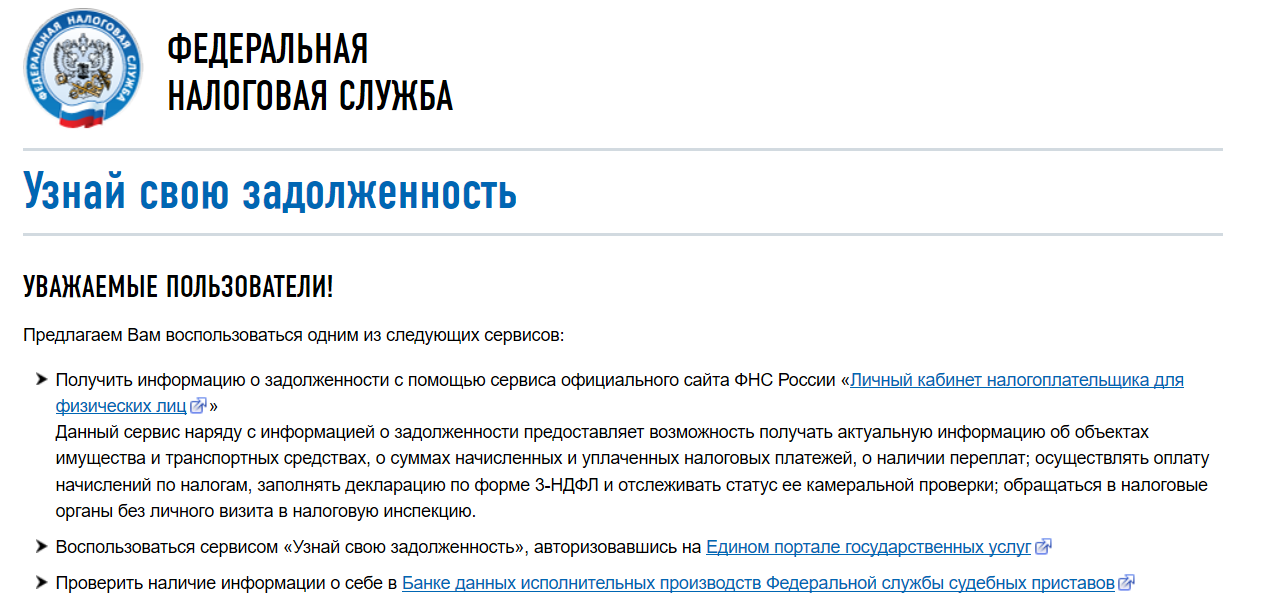

Уточнить размеры недоимок и порядок их списания налогоплательщик может самостоятельно через сайт налоговой службы. Для доступа к сведениям нужна регистрация на Госуслугах, либо электронная цифровая подпись налогоплательщика.

За какой период происходит списание долга

Налоговый Кодекс предусматривает списание задолженности за следующие отчетные периоды:

- в отношении налогов, не уплаченных по состоянию на 01.01.2015;

- в отношении задолженностей по страховым взносам по состоянию на 01.01.2017.

Если есть недоимки за более поздние периоды, амнистия не состоится. Сначала придется разобраться с текущими задолженностями.

Сумма списания долга

Весомым преимуществом налоговой амнистии является то, что долги по ИП подлежат списанию вне зависимости от размера. Законодательно не установлено минимальной и максимальной суммы недоимок и начисленных на них штрафных санкций, выход за пределы которых не позволил бы налогоплательщикам воспользоваться своим законным правом на списание.

- По состоянию на 1 января 2015 года у физ лица или ИП образовался долг в размере 100 тысяч рублей.

- Начисленные на недоимку пени и штрафы составили еще 10 тысяч рублей.

- Тогда итоговый долг налогоплательщика будет равняться 110 тысячам рублей. Именно эта сумма и будет списана в результате налоговой амнистии.

Как списать налоговый долг по ИП

Поскольку у налоговой службы зачастую есть масса других, не менее важных задач, списание старого долга может длиться годами. Тогда разумнее самостоятельно его списать, проделав следующие шаги:

- Получить в ФНС справку о налоговых долгах — удобнее через личный кабинет. Если понадобится подключить суд, она послужит подтверждением имеющейся задолженности.

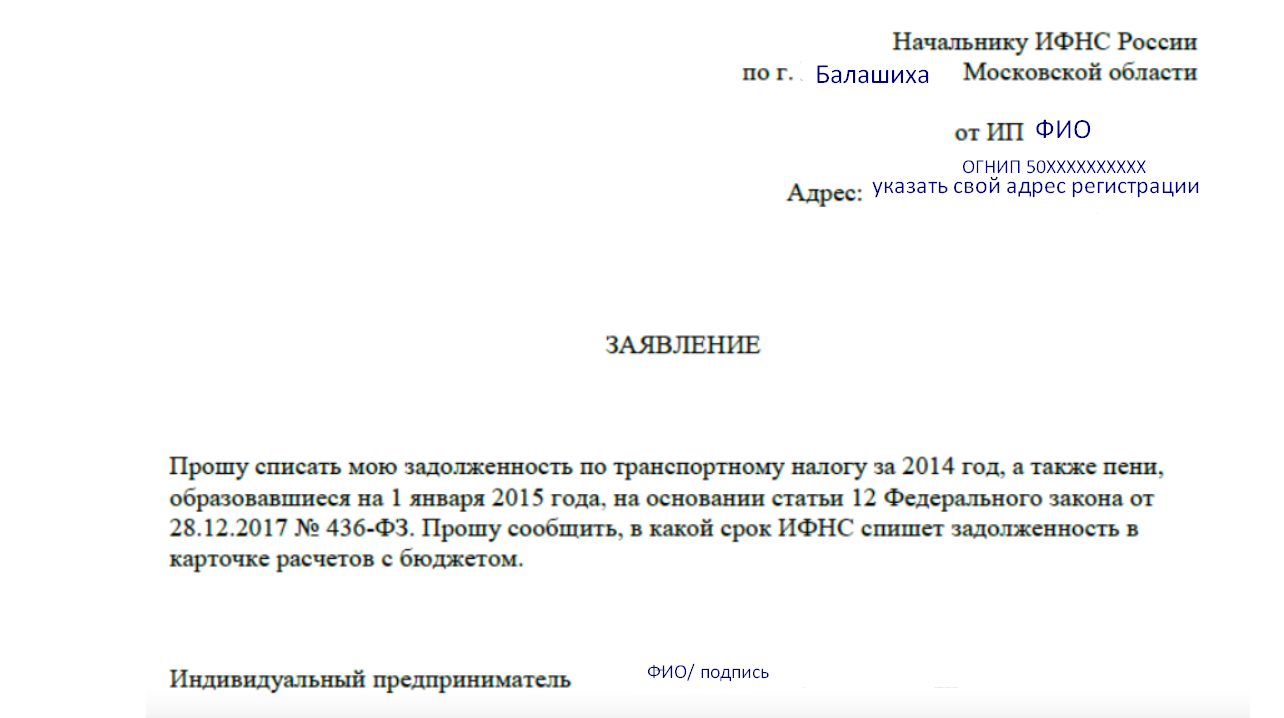

- Подать претензию в налоговую инспекцию, затем в Управление ФНС России по вашему субъекту. Это обязательный шаг досудебного решения споров, без выполнения которого суд не возьмет дело на рассмотрение. Конкретной формы претензии нет — будет достаточно, если она раскроет информацию: кто требует, от кого и что именно. К примеру, такую:

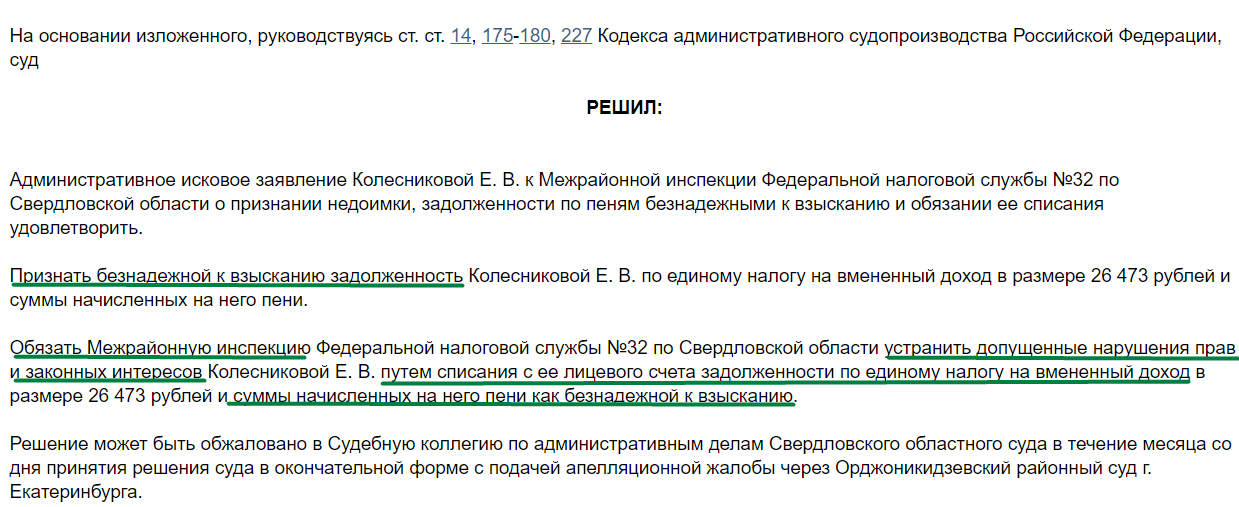

- Подать заявление в суд. Аналогично претензии, заявление не имеет строго бланка — достаточно того, чтобы оно отвечало требованиям ст. 131 ГПК РФ. В зависимости от загруженности конкретного судебного органа, рассмотрение заявления может занять от 2–3 до 4 месяцев и больше. При принятии решения суд смотрит, прошли ли сроки взыскания по налоговым задолженностям. Если прошли, то он принимает сторону заявителя. Тогда в судебном акте будет написано что-то в духе «ФНС утратила возможность взыскания недоимки по причине истечения срока давности». Вот пример такого решения по ЕНВД.

- Затем нужно направить копию полученного судебного акта в налоговую инспекцию. Это не обязательно, но лучше лишний раз напомнить о себе — тогда и списание долгов пройдет быстрее.

У ФНС есть 6 дней на списание задолженности. Если долг по ИП так и остался висеть в базе налогового органа, то подавайте жалобу в местное отделение ИФНС. Для начала можете пожаловаться в Управление ФНС России по вашему субъекту, затем (если положительного эффекта нет) — в Прокуратуру РФ.

Есть вопросы по процедуре банкротства?

Оставьте свой телефон, наш юрист перезвонит вам через 1 минуту и поможет разобраться.

Это бесплатно.

Какие долги списывает налоговая амнистия

Точный механизм списания долгов по ИП разъяснен ст. 11 и ст. 12 Закона № 436-ФЗ. Если вкратце, то предприниматели получают возможность избавиться от задолженностей, образованных непосредственно в результате ведения ими предпринимательской деятельности. В частности:

- задолженности по НДС и НДФЛ;

- недоимки по земельному и имущественному налогу;

- задолженности по ЕСХН, ЕНВД, УСН;

- долги предпринимателей, работающих на основании патента.

Но важно понимать, что если задолженность у налогоплательщика образовалась не в связи с предпринимательской деятельностью, то она будут списана по общим правилам, применяемым в отношении физических лиц. А таким способом можно списать только транспортный, земельный и имущественный налог.

Амнистия по страховым взносам

Фискальная амнистия также предусматривает избавление от задолженностей по страховым взносам, начисленным на них пени и штрафам. При условии, что они образовались до 1 января 2017 года. Но и здесь есть ряд ограничений.

Например, под списание попадают лишь дополнительные страховые взносы, начисленные за годовой доход, превышающий 300 тысяч рублей. Согласно нормам, предприниматель должен начислять их по ставке в 1%, но при отсутствии отчетности Пенсионный фонд всегда рассчитывает их из учета восьмикратного МРОТ. Эти «сверханачисления» и будут списаны в результате амнистии.

Что не подлежит амнистии

Законодательно четко определены виды задолженностей, аннулирование к которым не применяется. К ним относятся:

- Акцизы, применяемые в отношении предпринимателей, реализующих подакцизные товары: алкоголь, табачные изделия и другие.

- Налог на добычу полезных ископаемых (за исключением общераспространенных: щебени, песка и других).

- НДС при транспортировке грузов через границу РФ.

- Страховые взносы за наемных работников.

Эти задолженности предпринимателям списать не удастся. По крайней мере, в рамках налоговой амнистии.

Списание безнадежных долгов в 2023 году

В прошлом году Налоговые органы подготовили проект Приказа о порядке списания недоимок и штрафов, признанных безнадежными к взысканию. Документ позволяет списать задолженности в следующих случаях:

- При признании физлица или ИП банкротом. Попутно процедура позволяет предпринимателям избавиться от кредитных долгов для личных и коммерческих целей и задолженностей перед контрагентами.

- При объявлении судом срока взыскания недоимки истекшим. То есть когда по закону невозможно взыскать задолженность принудительно либо применять к должнику обеспечительные меры по ее возврату.

- Если средства со счета налогоплательщика были списаны, но на бюджетный счет не зачислись.

- В случае смерти физического лица и ликвидации ИП.

Узнать больше о том, как разобраться с долгами, если платежеспособность снизилась, можно у наших кредитных юристов. Просто позвоните нам по телефону или задайте интересующий вопрос онлайн.

Получить план списания ваших долгов

Видео: наши услуги по банкротству физ. лиц

Источник: 2lex.ru

Как распорядиться переплатой на ЕНС: вернуть деньги, зачесть сальдо или оставить на счете

С 2023 года ФНС открыла для всех компаний и предпринимателей единый налоговой счет (ЕНС), на который перечисляются платежи в бюджет. Если налогоплательщик перечислил больше денег, чем надо, то переплата остается на ЕНС. Ее можно вернуть или зачесть. Расскажем, как это сделать.

Что вы узнаете

- Как узнать остаток на ЕНС

- Что можно сделать с переплатой на ЕНС

- Общие правила возврата (зачета) средств с ЕНС

- Как вернуть деньги с ЕНС

- Как зачесть положительное сальдо ЕНС

- Когда лучше не заявлять на возврат (зачет) переплаты

Как узнать остаток на ЕНС

Распорядиться можно только положительным сальдо, то есть переплатой на ЕНС. Поэтому перед тем как вернуть или зачесть деньги, нужно выяснить, какой же остаток на едином налоговом счете.

Остаток на ЕНС или сальдо — это разница между внесенной суммой и налоговыми обязательствами (совокупной обязанностью). То есть та сумма, которая осталась на едином налоговом счете после списания налогов, сборов, пеней, задолженности и других налоговых платежей. Сальдо может быть положительным, отрицательным и нулевым.

Чтобы получить информацию об остатке на ЕНС, надо свериться с ФНС. Например, запросить в ФНС справку о сальдо ЕНС. Как правильно это сделать, какую информацию получите в ответ и что предпринять, если не согласны с данными ФНС, читайте в другой статье.

Что можно сделать с переплатой на ЕНС

Положительное сальдо можно:

- оставить на ЕНС;

- вернуть;

- зачесть в счет других налоговых платежей.

Если решили оставить деньги на ЕНС, то делать ничего не надо. Они будут находиться на счете до тех пор, пока не наступит срок уплаты налога, сбора или исполнения другого налогового обязательства. Тогда инспекторы спишут суммы в размере начисленных налогов.

Возврат или зачет средств с ЕНС — право, а не обязанность налогоплательщика. Если у компании (ИП) нет желания (необходимости) вернуть или зачесть суммы с ЕНС, предпринимать ничего не нужно.

Например, никто не обязывает компанию (ИП) на упрощенке ежеквартально делать зачет в счет будущих авансовых платежей по УСН. Налоговая сама зарезервирует ЕНП в счет авансовых платежей. Инспекторы сделают это на основании ежеквартальных уведомлений об исчисленных суммах. Такие уведомления на сумму исчисленных авансов упрощенцы обязательно подают по итогам 1, 2 и 3 кварталов, по сроку 25 число. Если упрощенец платит авансы заранее и хочет сразу, до подачи уведомления, зарезервировать суммы, следует оформить зачет.

Компания на УСН в середине 3 квартала заранее перечислила единым налоговым платежом авансовый платеж по УСН за 9 месяцев. В конце 3 квартала бухгалтер решил подать заявление на зачет ЕНП в счет аванса за 9 месяцев. На основании такого заявления ФНС зарезервирует переплату в размере аванса. По сроку 25 октября бухгалтер подаст уведомление об исчисленных суммах налога, так как состоявшийся зачет не отменяет необходимость подать такое уведомление.

Общие правила возврата (зачета) средств с ЕНС

Если решили вернуть или зачесть положительное сальдо, надо подать в ФНС соответствующее заявление. Для каждого случая — свой бланк. О том, как заполнить заявление на возврат или зачет, расскажем далее. Также учитывайте следующие моменты.

Чтобы вернуть или зачесть недавно переведенные суммы, сначала дождитесь, когда они поступят на ЕНС. Если сумму только что перевели, не подавайте сразу заявление на зачет (возврат). Как показывает практика, деньги поступают на ЕНС в течение 3 дней. Поэтому дайте время, чтобы деньги сначала поступили на счет и налоговая увидела переплату, иначе можете получить отказ в возврате (зачете) средств.

Пример сообщения из ФНС с отказом зачесть суммы, так как на ЕНС не хватает средств

Как вернуть деньги с ЕНС

- НДФЛ, который уплачивают иностранцы, работающие на патенте, по ст. 227.1 НК РФ;

- на профессиональный доход (НПД);

- сборы за пользование объектами животного мира и водных биологических ресурсов.

Срок рассмотрения заявления о возврате — 1 рабочий день. После этого налоговая направляет в казначейство поручение на возврат не позднее дня, следующего за днем получения заявления. Поручение рассматривается тоже 1 день. И не позднее следующего дня казначейство должно вернуть деньги на счет компании или ИП. Итого по факту — 3 рабочих дня с даты подачи заявления до момента возврата денег из бюджета.

Деньги переводятся на счет, который указан в заявлении. Если информация о счете не прописана, то срок возврата увеличится.

Если ФНС не вернет деньги в положенный срок, то с 11 рабочего дня после подачи заявления будут начисляться проценты в размере ключевой ставки (п. 9 ст. 79 НК РФ). Для начисления процентов подавать отдельное заявление не надо, они будут рассчитываться и начисляться автоматически.

Как заполнить заявление на возврат переплаты по ЕНС

Раздел для сведений о счете в заявлении на возврат

Компании и предприниматели заполняют в заявлении на возврат:

- титульный лист;

- раздел «Сведения о счете».

Какие именно поля заполнять юрлицам и ИП при возврате средств с ЕНС, показали в таблице.

| Титульный лист | ||

| ИНН и КПП | ИНН и КПП | ИНН |

| Код налогового органа | Код налоговой, куда подается заявление (по месту регистрации компании) | Код налоговой, куда подается заявление (по месту жительства или по месту постановки на учет) |

| Сумма | Сумма к возврату | |

| Количество заполненных страниц | 2— | |

| Достоверность сведений подтверждаю (код) | 1 — компания или ИП самостоятельно. 2 — по доверенности | |

| ФИО | ФИО генерального директора или другого ответственного физлица | ФИО предпринимателя |

| Номер телефона | Контактный номер телефона | |

| Дата/подпись | Обязательно к заполнению | |

| Наименование и реквизиты доверенности | Заполняется, если заявление подается через представителя по доверенности | |

| Сведения о счете | ||

| Банковский идентификационный код | БИК банка, в котором открыт расчетный счет | |

| Номер счета для возврата | Расчетный счет для возврата денег | |

| Получатель (код) | 1 | 2 |

Когда подавать заявление на возврат

Срок подачи заявления в законодательстве не указан. Заявление можно подать в любое время при наличии на ЕНС положительного сальдо. Исключение — НДС, заявленный в декларации к возмещению. Этот налог можно вернуть только по решению ИФНС о возмещении.

В каком виде заявлять о возврате переплаты

Заявление на возврат можно подать (абз. 3 п. 1 ст. 79 НК РФ):

- На бумаге лично в налоговую или по Почте России.

- В электронном виде через свою бухгалтерскую программу, то есть по телекоммуникационным каналам связи (ТКС), или через личный кабинет налогоплательщика на сайте ФНС.

В СБИС заполнить заявление на возврат (зачет) переплаты можно за пару кликов. После отправки удобно отслеживать статус заявления.

Подать документы в налоговую через СБИС

Как зачесть положительное сальдо ЕНС

Зачесть переплату можно в счет:

- уплаты конкретного налога, срок уплаты которого еще не наступил;

- налоговых обязательств другого лица. С 31 июля по 31 декабря 2023 года нельзя делать такой зачет. Запрет действует именно на зачет в счет уплаты налогов другого лица. В счет своих предстоящих платежей можно зачесть положительное сальдо ЕНС.

Малопопулярные случаи — зачет в счет:

- Исполнения решений ФНС (подп. 9 и 10 п. 5 и подп. 3 п. 7 ст. 11.3 НК РФ).

- Погашения задолженности, которая не учитывается в совокупной обязанности. Это долг по налогам, госпошлине, в отношении которых суд выдал исполнительный документ; иной долг, по которому истек срок взыскания, до даты вступления в силу судебного акта о восстановлении пропущенного срока либо взыскании таких сумм (подп. 2 п. 7 ст. 11.3 НК РФ).

Как заполнить заявление о зачете положительного сальдо

Основное поле титульного листа в заявлении на зачет

Форма заявления на зачет состоит из титульного листа и четырех дополнительных листов. Каждый лист предназначен для зачета на определенные цели. В таблице мы перечислили возможные варианты и по каждому привели код, который указывается на титульном листе бланка. Остальные поля титульного листа заполняются так же, как и в заявлении на возврат положительного сальдо ЕНС.

| 1 | Погашение задолженности третьего лица |

| 2 | Исполнение своей предстоящей обязанности по уплате конкретного налога |

| 3 | Исполнение решения ИФНС |

| 4 | Погашение налоговой задолженности, которая не входит в состав ЕНП |

Если хотите распределить положительное сальдо по нескольким вариантам, нужно заполнить соответствующее количество заявлений. Например, часть переплаты вы можете зачесть в счет уплаты собственных будущих налогов (заявление с кодом 2), а другую часть направить в счет исполнения налоговой обязанности компании-партнера (заявление с кодом 1).

Рассмотрим заполнение доплиста в заявлении на зачет по каждому варианту.

Зачет в счет собственных будущих платежей

Раздел в заявлении на зачет с кодом 2

Это самый популярный вариант зачета, хотя ему и присвоен код 2, который нужно указать на титульном листе заявления на зачет.

Для зачета в счет уплаты своих будущих налогов и сборов укажите:

- сумму;

- КПП (предприниматели не указывают);

- ОКТМО;

- КБК;

- код признака налогового агента;

- срок уплаты (дата, в которую налог или сбор должен быть списан с ЕНС).

Если зачитываете переплату в счет исполнения двух и более будущих платежей, заполните данные по каждому такому платежу.

Зачет в пользу третьего лица

Раздел в заявлении на зачет с кодом 1

При перечислении положительного сальдо в счет погашения задолженности третьего лица укажите ИНН этого третьего лица и сумму, которую хотите зачесть на эти цели.

Если зачитываете переплату в счет погашения долгов двух и более компаний (ИП), заполните ИНН и сумму по каждой такой компании (ИП).

Зачет в счет исполнения решения налоговой службы

Раздел в заявлении на зачет с кодом 3

Чтобы налоговая зачла платеж в счет исполнения решения ИФНС, надо указать: сумму, код документа (решения ИФНС), его номер и дату. Коды возможных решений налоговой приведены в подвале титульного листа бланка. Для вашего удобства перечислили их здесь.

Цифровое обозначение документа для заполнения заявления на зачет с кодом 3

| 01 | Решение о привлечении к ответственности за совершение налоговых правонарушений |

| 02 | Решение об отказе в привлечении к ответственности за совершение налоговых правонарушений |

| 03 | Решение об отмене решения о возмещении суммы налога, заявленной к возмещению, в заявительном порядке |

| 04 | Решение об отмене решения о предоставлении налогового вычета |

| 05 | Решение по результатам проверки в связи с совершением сделок между взаимозависимыми лицами |

| 06 | Судебный акт или решение вышестоящего налогового органа, отменяющего (изменяющего) судебный акт, или решение налогового органа, на основании которого на ЕНС ранее была учтена обязанность лица по уплате сумм налогов, авансовых платежей по налогам, сборов, страховых взносов, пеней, штрафов и (или) процентов |

Зачет в счет сумм, которые не входят в состав ЕНП

Раздел в заявлении на зачет с кодом 4

Для зачета суммы в счет уплаты налога или сбора, которые не входят в состав ЕНП, укажите сумму, номер и дату документа-основания, а также дату его вступления в силу. Документ-основание обозначается кодом, который указан в самом заявлении: 1 — если это исполнительный документ, 2 — судебный акт.

Когда подавать заявление на зачет излишне перечисленной суммы

Срок подачи заявления на зачет в законодательстве не указан. Заявление можно подать в любое время при условии, что на ЕНС положительное сальдо. Исключение: зачет в счет исполнения решения ИФНС и погашения налоговой задолженности, не входящей в состав ЕНП. По ним есть дополнительное условие: подайте заявление не позднее дня, предшествующего дню вступления в силу судебного акта.

В каком виде заявлять о зачете

Заявление можно подать только в электронном виде (п. 4 ст. 78 НК РФ):

- личный кабинет налогоплательщика на сайте ФНС;

- свою бухгалтерскую программу, то есть по ТКС.

В обоих случаях для подачи заявления нужна усиленная квалифицированная электронная подпись (УКЭП).

С 1 января 2023 подать на бумаге заявление о зачете нельзя — такой способ не предусмотрен законом.

Когда лучше не заявлять на возврат (зачет) переплаты

Положительное сальдо можно оставить на ЕНС при условии, что переплата — небольшая. Для каждой компании это разная сумма.

Зачем оставлять деньги на ЕНС

Может случиться, что компания (ИП) пропустит срок уплаты налога. Чтобы расчетный счет компании не заблокировали из‑за отрицательного сальдо ЕНС, советуем оставлять на ЕНС определенную сумму.

Для сверки с налоговой используйте личный кабинет налогоплательщика на сайте ФНС, бухгалтерскую программу.

Контролировать ЕНС с помощью СБИС

Источник: sbis.ru

Налоговая амнистия 2020

Для освобождения от налогов ваш основной код ОКВЭД должен быть упомянут в постановлении 434 от 03.04.2020 г. с перечнем пострадавших отраслей. Для индивидуальных предпринимателей это единственное требование, а вот организации должны еще при этом числиться в реестре МСП. Проверить, имеете ли вы право на амнистию, можно по ИНН в специальном сервисе ФНС.

Если вы работаете в сервисе «Моё дело», проверять ничего не придется: в случае если ваша компания подходит по критериям, то на главной странице будет выведено окно с предупреждением о том, что вы попадаете под налоговую амнистию. Подробнее читайте тут: Амнистия по налогам/взносам за 2 квартал 2020 года.

Нужно ли обращаться с заявлением в налоговую, чтобы освободили от платежей?

Нет, не нужно. Если вы подпадаете под амнистию, в налоговой об этом узнают сами, и даже пришлют вам уведомление. Вы просто не платите налоги и взносы, от которых освобождены.

Обратиться в налоговую придется только в том случае, если у налоговиков нет обоснованной информации, которая подтверждает фактическое использование недвижимости в предпринимательской деятельности (или цель такого использования недвижимости( за 2 квартал 2020 года.

Такие разъяснения дала ФНС России на своем сайте. Там же расписано, на какие именно объекты распространяется освобождение от имущественных налогов.

Бизнес нуждается в льготах?

Найдём за 20 минут положенные отсрочки и налоговые послабления.

Нужно ли подавать декларацию по налогам, от которых освободили?

Освобождение от налогов никак не влияет на вашу обязанность отчитываться по ним. Вы как обычно должны рассчитать все налоги и взносы, в положенное время сдать декларации и отразить в них все суммы. В налоговой инспекции потом просто обнулят суммы, на которые распространяется амнистия.

Например, на ЕНВД нужно подавать декларации каждый квартал. Нужно как обычно рассчитать налог за 2 квартал, заполнить и сдать декларацию, но налог не платить.

Особенности есть в заполнении деклараций по имущественным налогам и расчета по страховым взносам, о них чуть ниже.

Что делать тем, кто на патентной системе налогообложения?

Налоговики сами пересчитают стоимость вашего патента и вычтут из него дни, которые приходятся на амнистированный период. Вам из налоговой отправят уведомление об этом.

Как потом считать платежи за 9 месяцев?

Когда будете считать налог или аванс за следующий квартал (если есть такая обязанность), то просто как обычно вычтете из него сумму за полугодие, как будто вы все уже оплатили.

Например, аванс по УСН за 1 полугодие составил 100 тысяч рублей. 50 тысяч вы уже оплатили за 1 квартал, а оставшиеся 50 попали под амнистию, и вы их не платите. Аванс за 9 месяцев составил 150 тысяч рублей. Вы вычитаете 100 тысяч за первое полугодие и к оплате остается 50 тысяч.

Это применимо ко всем налогам, кроме ЕНВД и патента.

Как организациям заполнять декларации по имущественным налогам? ФНС выпустила письмо № БС-4-21/9576 от 10 июня 2020 г., в котором расписано, как с учетом освобождения заполнить декларацию по налогу на имущество, транспортный и земельный налоги. Для этого в письме предусмотрели специальные коды налоговых льгот. Напомним, что с 2020 года обязанность сдавать декларации по земельному и транспортному налогу отменили, но их придется сдать, если в течение 2020 года организация ликвидируется или реорганизуется. Вот тогда и пригодятся рекомендации из письма ФНС по отражению льготы в декларации.

Как заполнять расчет по страховым взносам? Работодатели, которые попали под амнистию, в апреле, мае и июне применяют нулевой тариф взносов. Но в действующей форме декларации это не учтено.

Не знаете как создать расчёт по страховым взносам?

Покажем как формировать расчёт автоматически в 3 клика.

Источник: www.moedelo.org