Сладкое действие: распределение прибыли. Слово «дивиденды» мы слышим слишком часто для того, чтобы подумать, в законодательстве об ООО его нет. Но это так, в ГК РФ («Закон об ООО«) содержится только информации о распределении между участниками доходов. А вот «Законе об АО» есть порядок выплаты дивидендов обществом.

Какими путями происходит распределение прибыли в ООО и акционерных обществах АО? Можно ли платить наличкой и в какой срок? Эти и другие вопросы в данной статье. Также после распределения прибыли стоит вопрос об использовании денег для дальнейшего заработка.

Форум инвесторов можно посетить, чтобы узнать, что делать с деньгами. Куда вкладывать и как проще это делать.

Получить информацию для инвесторов полезно и безопасно.

Выплата дивидендов. Распределение прибыли: как проходит в ООО и АО

В чем проблема: ИП доступны средства на счете для личных нужд без оформления выплаты дивидендов. Но если у вас ООО или АО, вы не можете просто взять и перевести со счёта деньги на личные нужды.

Как вывести деньги ООО с расчетного счета? Дивиденды и компенсационные выплаты. Бизнес и налоги.

Учредителю (участнику) ООО можно отправить денежный перевод только в качестве заработной платы или так называемых дивидендов. Это и есть, доходы компании, и то в случае, если её деятельность принесла прибыль.

Если просто пытаться вывести деньги на счета физических лиц, то их могут заблокировать. С доходам АО аналогично.

В чём смысл дивидендов? Распределение прибыли: чистую прибыль компании (после налогообложения) можно распределить между установленными законом лицами для каждого типа общества. Для ООО — между учредителями, а для АО — между акционерами.

Для ООО и для АО объявить решение о выплате дивидендов — это только право, но вовсе не обязанность. Фирма в праве пускать всю прибыль в развитие бизнеса.

В какие сроки имеют право ООО и АО решать, что пришло время распределять свою прибыль: один раз в квартал, раз в пол года или раз в год.

Подготовка в ООО. Распределение прибыли

Как утвердить выплату долей чистой прибыли в ООО:

- Рассчитать предварительно стоимость чистых активов (что будет подлежать уплате) ООО.

- Уведомить участников о проведении собрания.

- Провести общее собрание.

- Оформить решение общего собрания учредителей.

- Произвести выплаты дивидендов, если за это проголосовало большинство.

Подготовка в АО. Распределение прибыли

Как утвердить выплату акционерам дивидендов в АО:

- Уведомить о собрании всех лиц, которые должны быть оповещены по закону.

- Провести собрание акционеров.

- Оформить протокол, содержащий решение общего собрания акционеров.

В непубличных АО решения принимает совет директоров, а единственный акционер решает единолично.

Запрет на дивиденды в обществе

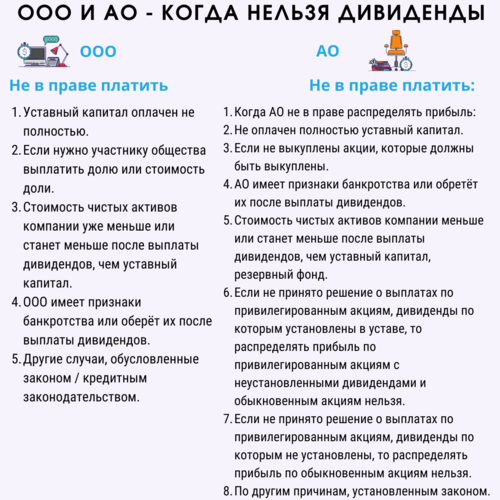

Есть ли случаи, когда доходы распределять (значит, выплачивать дивиденды) запрещено законом? Их достаточно много. По ст. 29 закона «Об ООО» прибыль нельзя распределить между участниками по ряду случаев. Случаев, когда АО не вправе выплачивать дивиденды, насчитывается ещё больше, чем в случаях с ООО.

Выплата дивидендов ООО

Важно выплату оформить документально, то есть, иметь письменное решение участников общества.

Утвержденной формы документа нет, но есть обязательные реквизиты, без которых он будет не действителен:

- номер решения;

- место и дата проведения собрания;

- повестка дня, решение;

- подписи участников.

Выплата дивидендов АО

Для АО есть строго установленная форма протокола (п. 2 ст. 63 «Закона об АО»).

Утвержденная форма содержит обязательные реквизиты, без которых документ будет не действителен:

- дата, когда был определен круг лиц, участвовавших в собрании;

- полное наименование, адрес АО;

- дата собрания;

- место собрания;

- повестка дня;

- время начала и окончания пришедших лиц;

- форма дивидендов;

- размер дивидендов;

- дата определения лиц для получения дивидендов;

- вид собрания: годовое или другое;

- число голосов пришедших лиц;

- число отданных голосов «за», «против», «воздержался» по каждому пункту;

- дата протокола;

- другие реквизиты, обязательные по положению Банка России «Об общих собраниях акционеров».

Сроки выплаты дивидендов в ООО и АО

Если иного не установлено в уставе или указано в решении ООО, то выплату дивидендов нужно произвести не позднее, чем через 60 дней со дня подписания документа о распределении прибыли (п. 3 ст. 28 закона «Об ООО»).

Что касается ООО, то сроки выплаты дивидендов номинальному держателю и проф. участнику рынка ЦБ доверительному управляющему составляют 10 рабочих дней, а всем остальным акционерам — 25 (п. 6 ст. 42 «Закона об АО»).

Разрешено ли перечислять дивиденды наличными в ООО и АО

В случае с ООО нет ограничений по распределению прибыли между участниками. Можно выдавать наличные деньги, снятые с расчетного счета в банке, средства из возвращённых займов и из прочих поступлений.

Нельзя выдавать в качестве дивидендов средства, полученные от реализации товаров, работ, услуг, полученные наличными.

В случае с АО выплачивать наличными дивиденды запрещено, это будет нарушение кассовой дисциплины. Юридические лица должны выплаты получать безналично, а физические лица получать банковский или почтовый перевод.

За нарушение этого порядка предусмотрена ответственность:

- АО может получить штраф 40-50 тыс. р.;

- должностное лицо может получить штраф 4-5 тыс. р.

Особенности выплаты дивидендов в АО и ООО

Доли в уставном капитале в ООО обычно свидетельствуют о том, как будет распределяться прибыль. Например, один учредитель имеет 70% (7 000 р.) уставного капитала, а другой 30% (3 000 р.).

Если они будут распределять прибыль 1 млн р., то один получит 700 000 р., а другой 300 000 р. Но в уставе компании может быть указано непропорциональное распределение. Например, каждый получает поровну.

Тут встает вопрос налогообложения, потому что природа дивидендов предполагает пропорциональное распределение. Поэтому дивиденды, полученные в иных пропорциях, должны облагаться по ставке налога на прибыль в размере 20%.

В АО непропорциональное распределение между акционерами дивидендов не допускается, в том числе и внесение таких положений в корпоративный договор АО. Определение акции, дающей право получать дивиденд, содержит, в том числе, указание на то, что она даёт равный объём и сроки получения прав.

Заключение

ООО и АО имеют право (но не обязанность) распределять чистую прибыть либо между участниками, либо между акционерами соответственно. Это принято называть выплатой дивидендов.

Эти решения должны быть соответствующе оформлены. В ООО возможна непропорциональная выплата, в АО акция подразумевает равный объем выплат. Нужно помнить, что с таких выплат взимаются налоги, и в случае с ООО ставка может быть выше.

Чтобы узнать больше информации о законах, нужно перейти по ссылкам:

- Налоговые споры

- Коммерческая тайна для кого?

- Сроки исковой давности

- Регистрация ООО

- Бухгалтерия для ИП

- Кому доверенность?

- Как сменить участников ООО

- Кто платит прибыль как агент?

- Налоговый вычет, что это?

- В состоянии опьянения. Административное правонарушение

- Налоги в Европе

- Налогообложение по агентскому договору

- Кто защищает конкурентов?

- Какие документы нужно подавать для регистрации ООО

- Как заполняется таможенная декларация?

- Нарушаете ли вы закон «О персональных данных»

- «Налог на Google» — должны ли мы платить НДС

- Работодатель и защита его прав.

- СМИ, dogs и рок-н-ролл

- Чем занимается прокуратура, на что нужно жаловаться и где это делать.

- Почему новый налог может быть не выгоден «упрощенцам»

Источник: feniks7.ru

Как рассчитать сумму дивидендов к выплате?

Как следует из определения дивидендов, их сумма рассчитывается путем распределения прибыли, оставшейся после налогообложения (чистой прибыли) пропорционально долям участников в уставном капитале общества.

Как рассчитать дивиденды на упрощенке?

Расчет дивидендов при УСН, как и при общем режиме, производится прямо пропорционально доле (вкладу) участника, а выплата осуществляется за вычетом налога, удерживаемого с начисленных доходов. Любая организация, выплачивающая дивиденды, согласно п. 3 ст. 214, п.

Какие налоги платить при выплате дивидендов?

Организация удерживает НДФЛ или налог на прибыль при выплате дивидендов. НДФЛ — с дивидендов физлицам, налог на прибыль — с дивидендов юрлицам. Но есть два исключения: выплата российской организацией через депозитария и выплата иностранной организацией. Страховые взносы платить не надо в любом случае.

Как начислить дивиденды проводки?

- Дт 75.2 /Кт 68 НДФЛ – для отражения начисленных сумм, удержанных с учредителя (акционера) — физического лица, не работающего в организации;

- Дт 70 /Кт 68 НДФЛ – начисление налога с выплаты учредителю (акционеру) — сотруднику компании;

Как определить размер дивидендов?

Дивидендная доходность рассчитывается по формуле: Дивидендная доходность = Дивиденды выплаченные за последний год / рыночная стоимость компании * 100%. Или проще: дивидендная доходность = дивиденды на обыкновенную акцию за последний год / стоимость обыкновенной акции * 100%.

Какой процент дивидендов?

Общая сумма, выплачиваемая в качестве дивиденда по каждой привилегированной акции, устанавливается в размере 10% чистой прибыли по итогам последнего финансового года, разделенной на число акций, которые составляют 25% от уставного капитала Общества.

Как рассчитать дивиденды по акциям?

Дивиденд на одну бумагу рассчитывается как прибыль, оставшаяся после выплаты привилегированных дивидендов, разделенная на количество обыкновенных акций, при необходимости умноженная на установленный коэффициент. Поделив размер дивиденда на рыночную стоимость актива, получим дивидендную доходность в процентах.

Можно ли перечислить дивиденды на счет ИП?

Дивиденды, полученные физ. лицом могут быть перечислены на его банковский счет ИП. Имущество предпринимателя (в том числе деньги), используемое в коммерческих и собственных целях, неразделимо. Поэтому он вправе вкладывать в бизнес личные деньги, которые не являются облагаемым доходом.

Когда можно выплачивать дивиденды при Усн?

Выплата дивидендов должна быть произведена в срок, предусмотренный уставом общества. В любом случае, даже если в уставе этот срок не указан, дивиденды должны быть выплачены участникам не позднее 60 календарных дней со дня принятия решения о распределении прибыли (п. 3 ст. 28 Федерального закона от 08.02.1998 № 14-ФЗ).

Источник: topobzor10.ru

О заполнении реквизита «107» распоряжения о переводе денежных средств при уплате НДФЛ с дивидендов один раз в год

Вопрос: В соответствии с пунктом 8 приложения N 2 к приказу Министерства финансов Российской Федерации от 12 ноября 2013 г. N 107н «Об утверждении Правил указания информации в реквизитах распоряжений о переводе денежных средств в уплату платежей в бюджетную систему Российской Федерации» в реквизите «107» платежного поручения показывается информация о периодичности уплаты налогового платежа или конкретной дате его уплаты, установленной законодательством о налогах и сборах.

Для НДФЛ, перечисляемого в бюджет налоговыми агентами, конкретных дат уплаты НК РФ не установлено. Пунктом 6 ст. 226 НК РФ предусмотрены следующие сроки перечисления налога:

- не позднее последнего числа месяца, в котором производились выплаты доходов в виде пособий по временной нетрудоспособности (включая пособие по уходу за больным ребенком) и в виде оплаты отпусков;

- не позднее дня, следующего за днем выплаты налогоплательщику — для иных доходов.

Следовательно, поле 107 платежного поручения на уплату НДФЛ налоговым агентом всегда заполняется по информации о периодичности уплаты. Этот вывод подтверждает письмо Минфина России от 11 июня 2019 г. N 21-08-11/42596.

Периодичность уплаты может быть месячной, квартальной, полугодовой или годовой.

Для определения периодичности предназначены первые два знака показателя 107, они могут принимать следующие значения:

- «МС» — месячные платежи;

- «КВ» — квартальные платежи;

- «ПЛ» — полугодовые платежи;

- «ГД» — годовые платежи.

При перечислении в бюджет НДФЛ с сумм заработной платы периодичность платежа устанавливается как месяц (первые 2 знака реквизита 107принимают значение «МС»), т.к. заработная плата и, следовательно, НДФЛ с нее уплачиваются в бюджет ежемесячно.

Датой получения дохода в виде дивидендов признается день его выплаты, в том числе день перечисления дохода на счета налогоплательщика в банках либо по его поручению на счета третьих лиц — при получении доходов в денежной форме (пп. 1 п. 1 ст. 223 НК РФ). Соответственно, при уплате НДФЛ с дивидендов в поле 107 отражается период, в котором дивиденды были перечислены акционерам (учредителям),

Периодичность выплаты дивидендов устанавливается собственниками организации, такие выплаты могут осуществляться: ежеквартально, один раз в полугодие или раз в год. Правильно ли мы понимаем, что при уплате НДФЛ с дивидендов периодичность можно указывать исходя из принятого на предприятии порядка выплаты.

Например, если решение о распределении чистой прибыли между участниками принимается один раз в год, реквизит 107 платежного поручения будет заполнен в формате:

Ответ: Департамент информационных технологий в сфере управления государственными и муниципальными финансами и информационного обеспечения бюджетного процесса Министерства финансов Российской Федерации рассмотрев письмо ООО, сообщает следующее.

Согласно пункту 1 статьи 43 Налогового кодекса Российской Федерации (далее — Кодекс) дивидендом признается любой доход, полученный акционером (участником) от организации при распределении прибыли, остающейся после налогообложения, по принадлежащим акционеру (участнику) акциям (долям) пропорционально их долям в уставном (складочном) капитале этой организации.

Пунктом 1 статьи 226 Кодекса установлено, что российские организации, индивидуальные предприниматели, нотариусы, занимающиеся частной практикой, адвокаты, учредившие адвокатские кабинеты, а также обособленные подразделения иностранных организаций в Российской Федерации, от которых или в результате отношений с которыми налогоплательщик получил доходы, указанные в пункте 2 статьи 226 Кодекса, обязаны исчислить, удержать у налогоплательщика и уплатить сумму налога, исчисленную в соответствии со статьей 224 Кодекса с учетом особенностей, предусмотренных статьей 226 Кодекса.

Указанные организации признаются налоговыми агентами.

На основании пункта 4 статьи 226 Кодекса налоговые агенты обязаны удержать исчисленную сумму налога непосредственно из доходов налогоплательщика при их фактической выплате.

В соответствии с пунктом 6 статьи 226 Кодекса налоговые агенты обязаны перечислять суммы исчисленного и удержанного налога не позднее дня, следующего за днем выплаты налогоплательщику дохода.

Периодичность выплаты дивидендов предусмотрена соответствующим законодательством Российской Федерации.

Так, например, согласно пункту 1 статьи 28 Федерального закона от 8 февраля 1998 г. N 14-ФЗ «Об обществах с ограниченной ответственностью» (далее — Федеральный закон N 14-ФЗ) общество с ограниченной ответственностью вправе ежеквартально, раз в полгода или раз в год принимать решение о распределении своей чистой прибыли между участниками общества.

Платежное поручение на перечисление налога на доходы физических лиц (далее — НДФЛ) с дивидендов заполняется в общем порядке, который установлен приказом Министерства финансов Российской Федерации от 12 ноября 2013 г. N 107н «Об утверждении Правил указания информации в реквизитах распоряжений о переводе денежных средств в уплату платежей в бюджетную систему Российской Федерации» (далее — приказ N 107н).

В соответствии с пунктом 8 Правил указания информации, идентифицирующей платеж, в распоряжениях о переводе денежных средств в уплату налогов, сборов, страховых взносов и иных платежей в бюджетную систему Российской Федерации, администрируемых налоговыми органами (приложение N 2 к приказу N 107н), при уплате налогового платежа один раз в год 4-й и 5-й знаки показателя налогового периода заполняются нулями («0»). Если законодательством о налогах и сборах по годовому платежу предусматривается более одного срока уплаты налогового платежа и установлены конкретные даты уплаты налога (сбора) для каждого срока, то в показателе налогового периода указываются эти даты.

Таким образом, при уплате НДФЛ с дивидендов один раз в год реквизит «107» распоряжения о переводе денежных средств необходимо заполнить в формате «ГД.00.2019» при условии перечисления суммы налога не позднее дня, следующего за днем выплаты налогоплательщику дохода.

Директор

Департамента информационных

технологий в сфере управления

государственными и муниципальными

финансами и информационного

обеспечения бюджетного процесса

Источник: www.audit-it.ru